世界の洋上風力タービン市場(2024年~2032年):コンポーネント別、場所別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

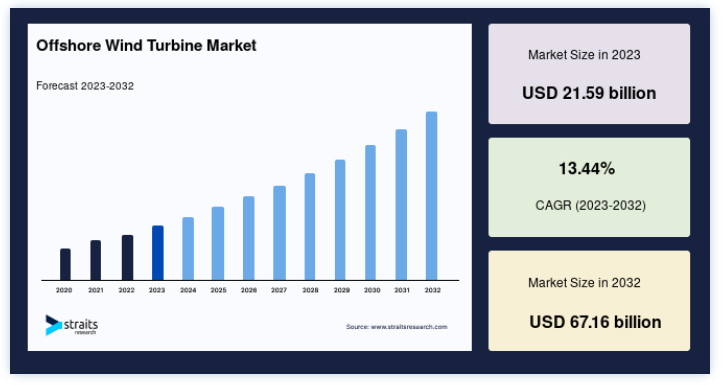

世界の洋上風力タービン市場規模は2023年には215.9億米ドルと評価され、2024年には244.9億米ドル、2032年には671.6億米ドルに達すると予測されており、予測期間(2024年~2032年)のCAGRは13.44%で成長すると見込まれています。

洋上風力発電市場は、大規模なプロジェクトが長期的にコストを削減するため、規模の経済による恩恵を受けている。 また、業界大手の参入や国際協力の活発化も、市場の拡大を後押ししている。 そのため、各社は市場での地位を強化するため、製品のイノベーションと戦略的パートナーシップに注力している。

洋上風力タービンは、風の力を利用して発電するために、水域(通常は大陸棚)に設置される風力エネルギー変換装置の一種である。 洋上風力発電は、従来の陸上風力タービンに比べて、風速が速く、設置容量あたりの発電量が多く、景観への影響が少ないなど、いくつかの利点がある。 洋上風力タービンは、海底ケーブルを通じて送電網に接続され、タービンで発電された電力は洋上の変電所に送られ、さらに陸上の変電所でエンドユーザーに配電される。 洋上風力発電所は海岸近くに設置されることがあり、その場合、電力は輸出ケーブルを通じて陸上変電所に直接送られる。

ハイライト

コンポーネント部門ではタービンが優勢

設置場所は浅瀬が主流

基礎部門はモノパイルが優勢

世界市場では欧州が筆頭株主

洋上風力タービン市場の成長要因

研究開発プロジェクトの増加と世界的な資金調達の拡大

洋上風力エネルギー産業は、洋上風力タービンの性能と効率を向上させるための研究開発に多大な努力を傾注し、大幅な拡大を経験している。 世界中の政府および民間投資家は、温室効果ガスの排出を緩和し、気候変動と闘うためのこの持続可能なエネルギー源の可能性を認識し、洋上風力発電プロジェクトに多額の投資を行っている。 研究開発への投資の増加は、より高度で効率的な洋上風力タービンの創出を促進している。

特筆すべき開発のひとつは、メーカーによる出力能力を向上させた大型タービンの開発であり、これはエネルギー発電コストを大幅に削減する可能性を秘めている。 さらに、より深い海域に設置可能な浮体式洋上風力タービンの注目度も高まっている。 この浮体式洋上風力発電機は、洋上風力発電の新たな可能性を開くものであり、風力発電所を開発できる潜在的な地域を拡大するものである。

例えば、モレイ・ウェスト洋上風力発電所は、最初の風力タービンの設置に成功し、再生可能エネルギーに向けて大きく前進した。 この成果は、差し迫った環境問題と持続可能な代替エネルギーに対する緊急の必要性の中で、プロジェクトにとって重要な岐路となるものである。 シーメンス・ガメサ社製の108メートルのブレードを装備したこのマイルストーンは、プロジェクトの進展と、持続可能なエネルギーの追求における先進技術の活用へのコミットメントを示すものである。

制約要因

洋上風力発電における物流の課題

洋上ウィンドファームの開発と運営は、洋上ウィンドフィールドに存在する物流の課題によって大きく妨げられている。 最も大きな障害のひとつは、洋上ウィンドファームが遠隔地にあることで、通常、海岸からかなり離れた外洋や深海に設置される。 ウィンドファーム建設現場への人員、資材、機器の輸送は、その地理的距離によってさらに困難になる。 嵐や荒波のような悪天候の場合、洋上風力発電所へのアクセスはさらに困難になる。 その結果、建設、メンテナンス、修理作業に遅れが生じる可能性がある。

さらに、物流の難しさは、洋上に設置される風力タービンの設置・運転プロセスにも及ぶ。 ブレード、ナセル、タワーなど大型の風力タービン部品の輸送と設置には、特殊な船舶や装置を使用する必要があり、洋上風力発電プロジェクトに関連する複雑さと費用が大幅に増加する。 さらに、タービン部品の摩耗や腐食を加速させる過酷な海洋環境のため、洋上風力タービンの保守・整備は陸上設置よりも難しくなっている。 このため、洋上風力タービンの保守・メンテナンスはより厳しいものとなっている。 こうした要因が市場の成長を妨げている。

市場機会

再生可能エネルギー源の需要増加と、より持続可能な発電への移行

再生可能エネルギー 源に対する需要は、気候変動に対する意識の高まりと温室効果ガス排出削減の必要性によって牽引されている。 洋上風力タービンはクリーンで持続可能なエネルギーソリューションを提供し、化石燃料からの脱却を目指す政府や電力会社にとって魅力的な選択肢となっている。 世界のエネルギー情勢は、再生可能エネルギーと持続可能な発電にますます重点が置かれるようになり、大きな変革期を迎えている。

洋上風力タービンは、その高いエネルギー発電の可能性と、温室効果ガス排出削減のための世界的な取り組みに大きく貢献する能力から、人気を集めている。 洋上風力タービンは、沖合で見られる強く安定した風を利用し、信頼性の高い実質的な再生可能エネルギー源を提供する。

例えば、Rystad Energy社の最新データによると、インドは3月に記録的な7.1ギガワット(GW)の再生可能エネルギー容量を設置した。 これにより、24年度の年間再生可能エネルギー導入量は1,850万kWとなり、再生可能エネルギーインフラの急速な成長と拡大へのコミットメントが浮き彫りになった。 こうした動きは、世界の再生可能エネルギー目標を達成し、気候変動の影響を緩和する上で、洋上風力エネルギーが極めて重要な役割を担っていることを強調している。

地域別 インサイト

ヨーロッパ 支配的な地域

欧州は最も重要な世界市場シェアホルダーであり、予測期間中に大幅な拡大が見込まれている。 この地域の重要性は、環境的に持続可能なエネルギー・ソリューションと堅牢なインフラへの揺るぎないコミットメントに根ざしており、業界の進化の先陣を切っている。 デンマーク、ドイツ、英国、ベルギーといった欧州の主要国は、政府の強力な支援と業界の成長を促す先進的な規制の枠組みによって、洋上風力エネルギーの先駆者として台頭してきた。 さらに、欧州における洋上風力発電の目覚ましい成長は、稼働中の風力発電所の急増によって裏付けられており、これは再生可能エネルギーと環境保護に対するこの地域の確固たる献身の具体的な現れである。 長年にわたる協調的な努力により、欧州は洋上風力発電の世界的な大国としての地位を確固たるものとし、他の地域が模倣すべき基準を示している。

アジア太平洋地域 最も成長著しい地域

アジア太平洋地域は、洋上風力タービンの導入が急増しており、急速な市場成長の中心地となっている。 中国、台湾、韓国、日本などの国々がこの勢いの先頭に立っており、広大な海岸線と豊富な風力資源を活用して野心的な洋上風力発電プロジェクトを推進している。 支持的な政策枠組み、野心的な再生可能エネルギー目標、クリーンエネルギー・ソリューションに対する需要の高まりが、アジア太平洋地域における洋上風力産業の急速な拡大を後押ししている。 特に、アジア太平洋地域における洋上風力発電の発展は、研究への戦略的投資、技術移転イニシアティブ、欧州の関係者との実りある協力関係によって支えられてきた。 これらの相乗的な努力は、アジア太平洋地域の持続可能なエネルギーの未来への移行を加速させ、アジア太平洋地域を世界の洋上風力発電市場における極めて重要な成長エンジンとして位置づけています。

洋上風力タービン市場のセグメント分析

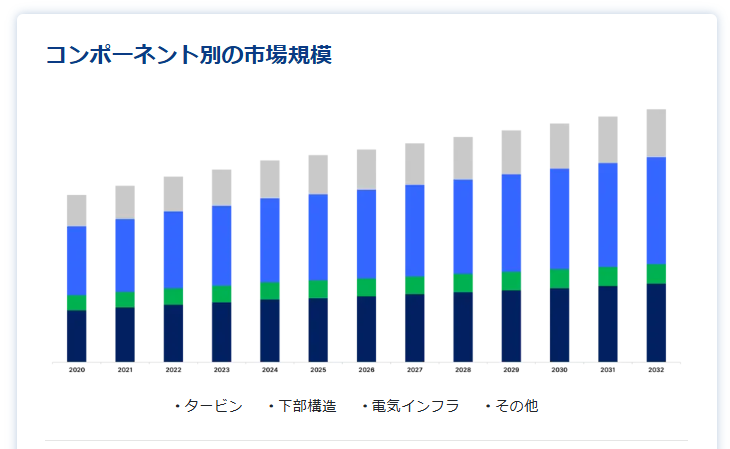

コンポーネント別

コンポーネント別に見ると、世界市場はタービン、下部構造、電気インフラ、その他に区分される。 タービンは、世界市場のコンポーネント・セグメントを支配しており、バリュー・チェーンの中で最も価値のある部分を占めている。 洋上風力タービンは、陸上風力タービンと同様に作動する。 しかし、強風、塩水腐食、強力な海流など、洋上の過酷な環境条件に耐えるため、より大型で追加機能を備えている。 風力タービンは、ギアボックス、発電機、制御電子機器を収納するナセル、風のエネルギーを取り込んで回転運動に変えるローターとブレード、風速が最適になる高さでナセルとブレードを支えるタワーの3つの主要部品で構成される。 洋上風力発電業界では、タービン部門が最も急成長している。 この成長の原動力となっているのは、出力容量の大きい大型タービンの開発、耐久性を高める素材の強化、効率を高める空力設計の改善など、タービン技術の進歩である。

場所別

世界市場は場所によって浅瀬、過渡期、深海に区分される。 浅水域が最も高い市場シェアを占めている。 浅海域」とは、水深が30メートルまでの地域を指し、比較的海岸に近いため、この種の地域へのアクセスや開発が容易である。 このような場所は陸地に非常に近いため、初期の洋上風力発電プロジェクトの主な焦点となってきた。 確立された技術と導入のしやすさから、多くの浅海域が市場に定着した。 当初、政府やデベロッパーは洋上風力産業の基礎を築くためにこれらの場所を優先し、最終的に市場での支配的な地位につながった。 現在稼働している洋上風力発電所の大半は、その成熟度、実証済みの技術、実行の簡便性から固定設備を採用している。

基盤別

基礎によって、世界市場は浮体式、固定式、モノパイル式、三脚式、重力式、ジャケット式、その他に二分される。 モノパイルは、その有効性と利点により、基礎部門を支配している。 モノパイル基礎は、海底に打ち込まれた1本の鋼鉄杭でできており、洋上風力タービンの設置にシンプルで信頼できるソリューションを提供する。 モノパイル基礎は、洋上風力発電所の最も一般的な設置場所である浅海域で広く使用されている。 モノパイル基礎が人気があるのは、設置が簡単で安価であり、非常に安定しているからである。 製造も設置も比較的簡単なため、洋上風力発電プロジェクトでは経済的な選択肢となる。 さらに、モノパイル基礎は非常に安定しており、過酷な海洋条件下でも風力タービンに強固な基礎を提供する。 モノパイル基礎市場は、再生可能エネルギー源に対する需要の高まりと、より持続可能な発電へのシフトによって牽引されている。

容量別

風力タービンの容量別に見ると、世界市場は5MW未満、5MW~10MW、10MW以上に二分される。 風力タービン市場における5MW~10MWの容量セグメントの優位性は、この範囲が再生可能エネルギー分野の関係者にとって非常に魅力的であるように収束する多くの要因に起因している。 これらの風力タービンは、サイズ、効率、費用対効果の調和を体現しており、洋上風力発電プロジェクトにおいて世界的に好ましい選択肢となっている。 この容量のタービンの魅力のひとつは、規模と性能の最適なバランスにある。 タービンの大きさによって大きな風力エネルギーを利用することができ、強力な発電ポテンシャルにつながります。 それでいて、シームレスな設置・保守作業が可能なほどコンパクトであるため、プロジェクトのライフサイクルにおけるロジスティクス上の課題を軽減し、関連コストを削減することができる。 さらに、5MW~10MWのタービンは、洋上風力エネルギーのダイナミックな領域で不可欠な2つの資質である汎用性と適応性を示している。

洋上風力タービン市場セグメント

コンポーネント別(2020年~2032年)

タービン

下部構造

電気インフラ

その他

立地別(2020年~2032年)

浅瀬

トランジショナル・ウォーター

深層水

財団別(2020~2032年)

浮体式、固定式

モノパイル

三脚

グラビティベース

ジャケット

その他

容量別(2020年~2032年)

5MW未満

5MW以上10MW未満

10MW以上

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の洋上風力タービン市場規模分析

9. 北米の洋上風力タービン市場分析

10. ヨーロッパの洋上風力タービン市場分析

11. APACの洋上風力タービン市場分析

12. 中東・アフリカの洋上風力タービン市場分析

13. ラタムの洋上風力タービン市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***