世界の石油・ガスクラウドアプリケーション市場(2025年~2033年):コンポーネント別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

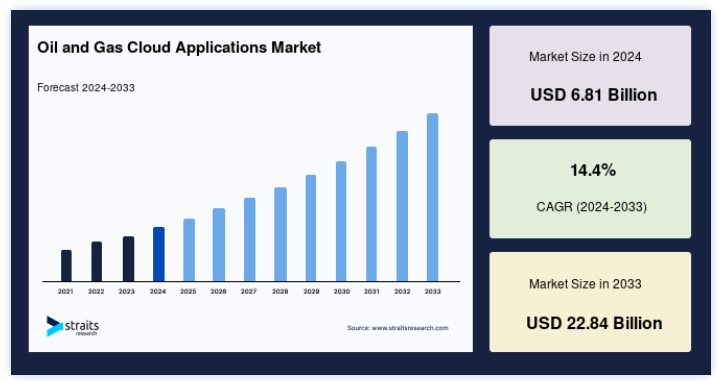

世界の石油・ガスクラウドアプリケーション市場規模は、2024年には68.1億ドルとなり、2025年には77.9億ドルから2033年には2033年には228.4億ドルに達し、予測期間中(2025-2033年)にCAGR 14.4%で成長する。

石油・ガス需要の増加と、データストレージとアクセスに対する需要の高まりが、市場の成長に寄与している。 石油・ガスのクラウドベース・アプリケーションは、業界特有のニーズを満たすために構築された専門的なソフトウェア・ソリューションである。 これらのアプリケーションは、クラウドコンピューティング技術を利用して、データストレージや分析からプロセスの最適化やコラボレーションまで、幅広いサービスを提供する。

石油・ガス需要の増加により、市場シェアは年平均成長率14.4%で成長すると予想されている。 データの保存とアクセスに対する需要の高まりも市場成長に寄与している

石油・ガスクラウドアプリケーション市場の成長要因

コスト効率

従来の石油・ガス IT インフラストラクチャでは、ハードウェア、データ センター、ソフトウェア ライセンスに多額の先行投資が必要でした。 これらの支出は、クラウド・コンピューティングによって運用費用 (OpEx) に振り向けられ、企業は使用した分だけ支払うことができます。 企業は、オンプレミスのサーバーを購入して維持する代わりに、Amazon Web Services(AWS)やMicrosoft Azureなどのクラウドインフラストラクチャを使用することができ、高価なハードウェアへの投資が不要になります。 世界トップクラスの石油・ガス会社であるBPは、コスト削減のためにクラウド・コンピューティングを利用している。 データ分析やハイパフォーマンス・コンピューティング(HPC)など、さまざまな用途にアマゾン・ウェブ・サービス(AWS)を利用している。

BPは、業務の一部をクラウドに移行することで、データストレージや処理インフラに関連するコストを最小限に抑えた。 市場の洞察により、不安定な市場における費用対効果の高いソリューションに対する業界の要求と、資本集約的な支出からクラウドのより柔軟な従量課金モデルへの移行能力が組み合わさっている。

阻害要因

セキュリティへの懸念

石油・ガス産業は、その重要なインフラと貴重なデータにより、サイバー攻撃の格好の標的となっています。 サイバー攻撃は、業務を混乱させ、安全システムを損ない、貴重な知的財産を喪失させる可能性があります。

例えば、パイプライン事業者の制御システムに対するサイバー攻撃は、環境や安全性に影響を及ぼす壊滅的な障害を引き起こす可能性がある。

多くの石油・ガス企業は、北米電気信頼性公社(NERC)の重要インフラ保護(CIP)ガイドラインや欧州連合の一般データ保護規則(GDPR)などの規則に従わなければならない。 クラウドのデータ保護に失敗すると、規制当局による制裁を受ける可能性がある。 2019年、ブリティッシュ・エアウェイズはデータ侵害に伴うGDPR違反で2億3000万米ドルの罰金を科された。

さらに、世界有数の石油会社であるサウジアラムコは、2012年に重大なハッキングの被害にあった。 このハッキングにより、3万5,000台のPCからデータが消去され、同社の業務は数週間にわたって機能不全に陥った。 この攻撃はクラウドサービスを直接利用したものではなかったが、サイバー攻撃に対する業界の脆弱性を浮き彫りにした。

市場機会

IoTセンサーの統合

石油・ガス会社では、モノのインターネット(IoT)センサーやデバイスを使用して、機器を遠隔監視・管理するケースが増えている。 これらのセンサーは、温度、圧力、振動をリアルタイムで追跡することができる。

例えば、海上石油掘削施設のセンサーは、ポンプやパイプラインの状態を継続的にチェックすることができる。 異常が見つかればメンテナンス担当者に連絡できるため、予防的なメンテナンスが可能になり、計画外のダウンタイムを減らすことができる。

世界有数のエネルギー企業であるシェルは、デジタルトランスフォーメーションを取り入れている。 クラウドベースのシステムとIoTセンサーを石油掘削装置に設置し、設備の健全性を監視して安全性を高めている。 こうしたデジタルへの取り組みを通じて、シェルは操業経費を10%削減し、設備の稼働率を20%向上させた。

さらに、クラウドベースのデータ分析とIoTによって可能になる予知保全は、大幅なコスト削減につながる。 IBMによると、予知保全によって保守費用を最大25%、予定外のダウンタイムを最大50%削減できるという。 石油・ガス業界は、デジタルトランスフォーメーションによって業務効率を改善し、安全性を向上させ、コストを削減し、環境への影響を低減する大きなチャンスを手にしている。

地域別インサイト

ヨーロッパ:支配的な地域

欧州は世界市場で大きなシェアを占めており、予測期間中も拡大が見込まれている。 欧州が最大の市場シェアを占めているのは、石油・ガスのクラウドアプリケーションに対する需要の高まりと、大企業や中小企業によるデジタルトランスフォーメーションのニーズの高まりによるものである。 クラウド技術の導入が早かったことから、英国が欧州市場をリードしており、デンマーク、イタリア、スペインがこれに続いている。 同地域では、クラウド・コンピューティング技術を利用してコストを削減し、業務効率を高めることが期待されている。 この地域は、特にノルウェーベルトと北海に豊富な石油・ガス埋蔵量がある。 ノルウェーの多国籍エネルギー企業であるEquinorは、クラウドアプリケーションを採用したヨーロッパの石油・ガス企業の一例である。 同社はクラウドベースのデータ分析と機械学習を利用して、北海での掘削作業を最適化した。 Equinor社は、クラウド技術を活用して遠隔地からリアルタイムの掘削データを評価することで、掘削精度の向上、ダウンタイムの削減、コスト削減を実現した。

さらに、欧州には一般データ保護規則(GDPR)のような厳格なデータプライバシー法がある。 欧州で事業を展開する石油・ガス企業は、自社のクラウド・ソリューションがこれらの規則に適合していることを確認する必要があり、その結果、安全でコンプライアンスに準拠したクラウド・サービスが広く採用されることになった。 欧州の石油・ガス企業も同様に、環境の持続可能性に関心を寄せていた。 データ分析とモニタリングを通じて、クラウド・アプリは企業によるオペレーションの最適化、排出量の削減、持続可能性目標の達成を可能にした。

アジア太平洋地域:最も高い成長率で急成長している地域

アジア太平洋地域は、予測期間を通じて大幅に上昇すると予測されている。 中国とインドでは人口が多く、持続可能な慣行が必要とされているため、市場動向が注目される。 石油・ガス業界におけるクラウドアプリケーションの採用率は、アジア太平洋諸国によって異なる。 エネルギー事業の規模と複雑さから、中国、インド、オーストラリアなどの国々がいち早くクラウド技術を導入した。 この地域の小国も、クラウド・ソリューションへの関心を高めている。

さらに、アジア太平洋市場は競争が激しく、多国籍クラウド・サービス・プロバイダー、地域IT企業、専門ソリューションを提供するニッチ・プレーヤーが混在していた。 アリババ・クラウド、テンセント・クラウド、地域プロバイダーなどの企業が市場での存在感を高めている。 地元の農家に新しい設備を提供する政府の援助や、この地域からの穀物輸出の増加は、市場の需要を押し上げる可能性がある。 インドネシア政府は、収量増加のための基金を確保し、米科学の進歩に資金を提供し、固有の農業機器開発への援助を提供している。 トラクターの需要が高く、収穫ロスを減らすための投資が市場を牽引する可能性がある;

北米は予測期間中、世界市場で大きなシェアを占めると予想される。 北米、特に米国とカナダの石油・ガス産業は、技術革新の長い歴史を持っている。 クラウドアプリケーションは、データ分析、機械学習、IoTなどの最先端技術を活用することで、業務を改善すると考えられていた。

中東・アフリカ地域は、石油・ガス企業がクラウドベースのインフラに移行しているため、予測期間を通じて最も急成長する地域市場になると予測されている。 中東・アフリカ地域には、世界最大級の石油・ガスの埋蔵量と生産量がある。 現地の石油・ガス業界は、競争力を維持するために、プロセスの近代化とクラウド技術の導入を模索していた。 サウジアラビアに位置し、世界有数の石油・ガス企業であるサウジアラムコは、クラウド技術を積極的に取り入れていた。 サウジアラムコは、クラウドベースのデータ分析と機械学習を利用して、掘削と貯留層管理を最大限に活用していた。 サウジアラムコは、膨大な量の地震データと坑井データをクラウドで分析することで、掘削精度を向上させ、ダウンタイムを削減し、大幅なコスト削減を実現した。 その結果、石油・ガスのクラウドアプリケーション市場は急成長している。

石油・ガスのクラウドアプリケーション市場のセグメント分析

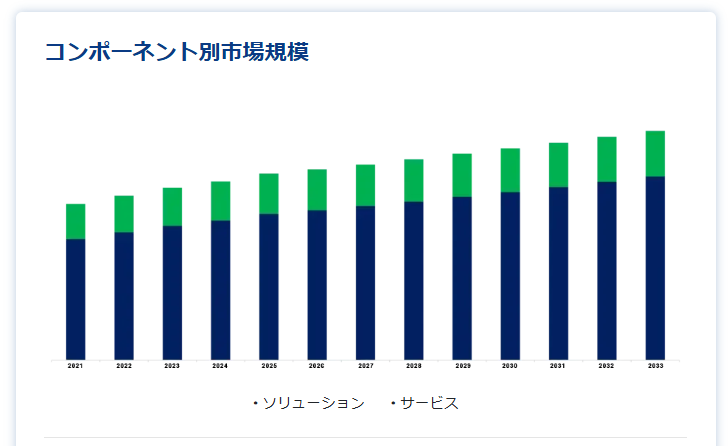

コンポーネント別

ソリューションとは、特定の問題に対処するため、あるいは業界の特定の需要に応えるために開発されたソフトウェアやテクノロジー製品、アプリケーションのことである。 これらのソリューションは通常クラウドベースであり、リモートサーバーに格納され、インターネット経由でアクセスできる。 これらは、石油・ガス産業における多様な機能を提供することを目的とした、クラウド・ホスト型のソフトウェア・アプリケーションおよびプラットフォームである

企業のクラウド・ソリューションの導入、運用、最適化を支援するために、サービス・プロバイダーが提供する専門的かつ技術的なサポート能力の幅を、サービスと呼ぶ。

展開モデル別

パブリック・クラウドの導入パラダイムでは、サードパーティーのクラウド・プロバイダーのクラウド・コンピューティング・リソースとサービスを利用する。 これらのリソースは、インターネットを介してさまざまな組織や人々が利用できる。 マイクロソフト・アジュール、アマゾン・ウェブ・サービス(AWS)、グーグル・クラウド・プラットフォーム(GCP)などのクラウド・サービス・プロバイダーが、パブリック・クラウドのインフラとサービスを所有、維持、運営している。 石油・ガス会社を含むこれらのクラウド・サービスは、一般消費者が従量課金で利用できる。

プライベート・クラウドの展開モデルは、石油・ガス企業など特定の事業体のみにコミットされたクラウド・コンピューティング・リソースとサービスを採用している。 プライベート・クラウドのインフラは、その企業が所有・維持するか、サードパーティのクラウド・サービス・プロバイダーがその組織専用に提供する。

事業別

石油・ガス事業の上流部門は、地下貯留層から原油や天然ガスを発見、掘削、抽出する探鉱・生産活動である。 掘削活動は、有望な埋蔵量が発見された後に開始される。 炭化水素の存在と実行可能性を判断するための試掘井の掘削は、この段階の一部である。 上流事業はまた、貯留層の健全性を管理し、生産量を最適化し、効果的な炭化水素回収を保証することも含まれる。

石油・ガス産業の中流部門は、原油、天然ガス、その他の炭化水素製品の輸送と貯蔵を行っている。 これらの製品を製造現場から処理施設、そして最終的なユーザーまで運ぶことは非常に重要である。

石油・ガス分野のクラウドアプリケーション市場

コンポーネント別(2021年~2033年)

ソリューション

サービス

展開モデル別(2021~2033年)

ハイブリッド

プライベート

公共

事業別(2021年~2033年)

上流

中流

ダウンストリーム

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の石油・ガスクラウドアプリケーション市場規模分析

9. 北米の石油・ガスクラウドアプリケーション市場分析

10. ヨーロッパの石油・ガスクラウドアプリケーション市場分析

11. APACの石油・ガスクラウドアプリケーション市場分析

12. 中東・アフリカの石油・ガスクラウドアプリケーション市場分析

13. ラタムの石油・ガスクラウドアプリケーション市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***