世界の車載充電器市場(2025年~2033年):出力別、車両タイプ別、販売チャネル別、その他

| この文書は、車載充電器市場に関する詳細な分析を提供する報告書の概要です。まず、エグゼクティブサマリーでは、研究の目的や主な発見が簡潔にまとめられています。次に、調査範囲とセグメンテーションにおいては、対象とする地域や市場の細分化が説明されています。 市場機会の評価では、成長が期待される分野や潜在的な投資機会について言及されています。市場動向では、車載充電器の技術革新や消費者のニーズの変化がどのように市場に影響を与えているかが分析されています。 市場の評価セクションでは、具体的な市場規模や成長率が示され、規制の枠組みでは、各地域における法規制や政策が市場に与える影響について説明されています。ESG(環境・社会・ガバナンス)の動向も取り上げられ、企業がどのように持続可能性を考慮しているかが示されています。 続いて、地域別の市場分析が行われており、北米、ヨーロッパ、アジア太平洋(APAC)、中東・アフリカ、ラテンアメリカ(ラタム)それぞれの市場の特色や成長要因が詳細に記述されています。競合情勢セクションでは、主要なプレイヤーの競争状況や市場シェアが示されています。 最後に、調査方法についての説明があり、報告書の信頼性や精度を裏付けるための手法が詳述されています。付録や免責事項も含まれており、報告書の補足情報や注意事項が提供されています。このように、車載充電器市場に関する包括的な情報が整理され、読者が市場の全体像を把握できるように構成されています。 |

*** 本調査レポートに関するお問い合わせ ***

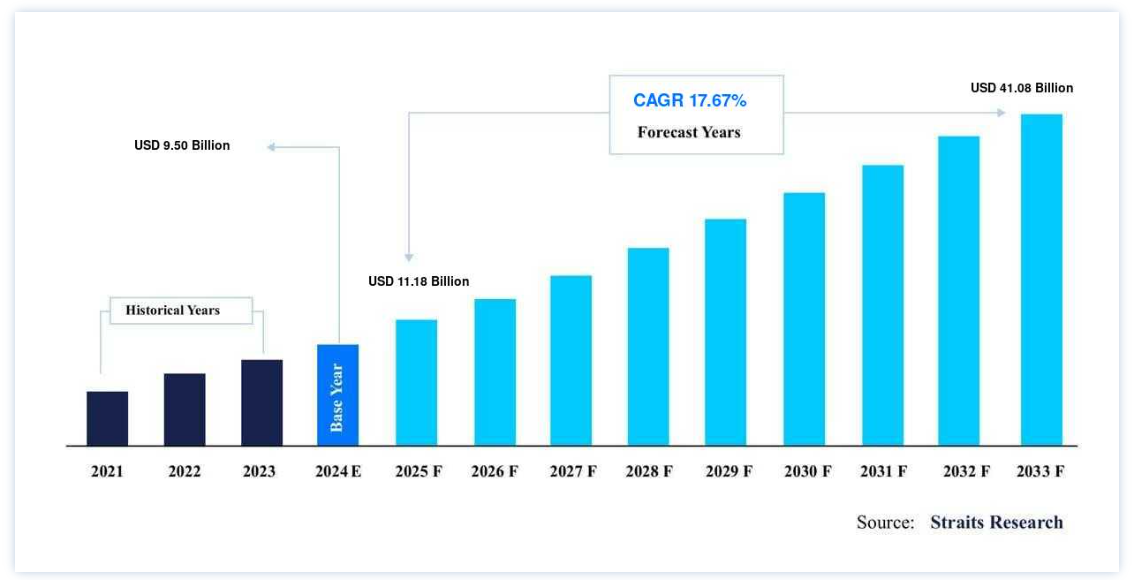

世界の車載充電器市場規模は、2024年には95億米ドルと評価され、2025年には111億8000万米ドル、2033年には410億8000万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは17.67%で成長すると予測されています。

予測期間中、電気自動車に対する世界的な需要の高まりが、車載充電器の需要拡大の主な原動力となる。 車載充電器は、車両のバッテリーを充電するための充電ステーションからの交流(AC)を直流(DC)に変換する。 新興ビジネス・セクターに設置されるAC充電ステーションの増加は、車載充電器市場の成長にさらに貢献している。 炭化ケイ素半導体技術は、その総厚と98%の効率率から、車載充電器の製造にますます採用されている。 その結果、数社がよりパワフルで生産性の高い炭化ケイ素車載充電器の提供に力を入れ、市場成長の新たなチャンスを生み出している。 オンボード充電器を使えば、充電電流と電圧をコントロールでき、バッテリーの寿命を延ばすことができる。 充電器には定電流充電と電圧充電があり、どちらも使い方は簡単ですが、それぞれ長所と短所があります。

電気自動車用充電インフラの建設に対する政府の取り組みが増加していることが、電気自動車用車載充電器市場の成長を促進している。 しかし、EV充電の標準化が進んでいないことや、急速DC充電器の設置が増加していることが、電気自動車車載充電器市場の成長を阻害する可能性がある。 予測期間中、将来の電気自動車やプラグイン・ハイブリッド車向けの双方向車載充電器(V2G)の開発は、電気自動車車載充電器市場に潜在的な機会を提供すると予測される。 さらに、電気自動車(EV)車載充電器の売上高は、コロナウイルス流行の数ヶ月間、世界的な自動車需要の減少により劇的に減少した。 世界的な操業停止中、EV充電器に必要な原材料の輸出入やEV業界の生産活動は、コロナウイルスの拡散を防ぐために停止している。

推進要因

公共充電ステーションでの電気自動車充電の高コスト

公共の充電ステーションで電気自動車を充電する料金が高いことが、車載充電器の需要を後押ししている。 道路、ショッピングモール、企業の近くにある公共の充電ステーションには、家庭用よりも高い商用電気料金が適用される。 そのため、電気自動車に車載充電器を設置する必要がある。 電気自動車では、車載充電器は、グリッドからのAC入力をバッテリーの充電に必要なDC入力に変換することで、トラクション・バッテリーを充電するために使用される。 世界的な民間および公共AC充電ステーションの増加は、市場拡大を促進する主要な要因の1つである。 ACレベル1車載充電器は、すべての電気自動車タイプに搭載され、標準的な電源コンセントに対応している。

拡大する電気自動車充電インフラ建設への政府の取り組み

電気自動車用充電インフラ構築のための政府イニシアチブの拡大は、電気自動車車載充電器市場の成長を促進している。 しかし、EV充電の標準化が進んでいないことや、急速DC充電器の設置が増加していることが、電気自動車車載充電器市場の成長を阻害する可能性がある。 予測期間中、将来の電気自動車やプラグイン・ハイブリッド車向けの双方向車載充電器(V2G)の開発は、電気自動車車載充電器市場に潜在的な機会を提供すると予測される。 さらに、電気自動車(EV)車載充電器の販売は、コロナウイルス流行の数ヶ月間、世界的な自動車需要の減少により劇的に減少した。 世界的な操業停止中、EV充電器に必要な原材料の輸出入やEV業界の生産活動は、コロナウイルスの蔓延を防ぐために停止している。

抑制要因

直流急速充電器の設置に対する政府機関の関心の高まり

直流急速充電器の設置に対する政府運営機関からの需要の増加は、世界の車載充電器市場の拡大を促進する重要な要因の一つである。 車載充電器の受容率はブランドによって異なるが、重量、体積、費用によって制約を受ける。 レベル2のAC充電時間は、車両によって4~5時間から12時間以上に及ぶ。 DC急速充電器は、車載充電器の制限と電源交換の必要性を回避する。 直流急速充電器は、車両のバッテリーに直接直流電力を供給し、バッテリーを大幅に加速させる。 ウェストコースト・エレクトリック・ハイウェイは、直流急速充電器導入の一例である。 ブリティッシュコロンビア州、カリフォルニア州、ワシントン州の高速道路99号線、州間高速道路5号線、その他の主要道路に沿って25~50マイルごとに設置された電気自動車用の直流急速充電ステーションの広大なネットワークである。 そのため、直流急速充電器の需要増が車載充電器分野の障壁となっている。

市場機会

世界的な電気充電ステーションの導入拡大

世界的に拡大する電気充電ステーションの設置が市場拡大の原動力となっている。

例えば、シェルは2025年までに50万カ所のEV充電ステーションを建設する計画を発表した。 電気自動車取引の増加は市場発展を加速させるだろう。 2021年上半期、電気自動車の販売台数は2020年の同時期に比べ160%増加した。 自動車市場における新車販売の26%を占めた。 中国は世界最大のEV市場となり、市場の13%を占めている。 リチウムのコストは、EV産業の爆発的な増加の結果、約165%上昇した。 このような状況は、消費者の支出を増加させる。 2020年には、消費者は120億米ドル以上をEV商品に費やす。 また、Power Technology社の調査によると、2021年第1四半期のEV販売台数は合計260万台で、年末までに500万台が予測されている。

地域別インサイト

アジア太平洋地域は市場シェア38%の圧倒的な地域

2021年、アジア太平洋地域は全世界の収益の38%以上を占めていた。 これにより、アジア太平洋地域は業界をリードしている。 中国やインドなどの国々で電気自動車の販売を促進する政府の取り組みが増加していることも、この分野の市場成長の加速に寄与している。 例えば、中国政府が2019年、2020年、2021年に課す販売割当は、同国におけるEV車載充電器の販売を促進する主な要因の1つである。 この割合は2019年、2020年、2021年に実施される。 中国では、車載充電器を使用する電気自動車(EV)には、テスラ・モデル3、BYD秦プロEV、GACアイオンSなどがある。

ヨーロッパは急成長地域

予測期間中、欧州は著しい成長を遂げると予想されている。 欧州の市場参加者は、電気自動車(EV)の提供を増やそうと粘り強く努力しており、その結果、車載充電器の需要が増加している。 BMWのビジョンに沿って、BMWは2030年までに欧州でスポーツ用多目的車(SUV)、4ドアセダン(セダン)、ミニを電動化する意向である。 同時に、電気自動車購入のための補助金の急増も、この地域の市場成長を促す重要な要因のひとつである。 これは、同地域の市場成長を促進する主な理由の1つである。

セグメント分析

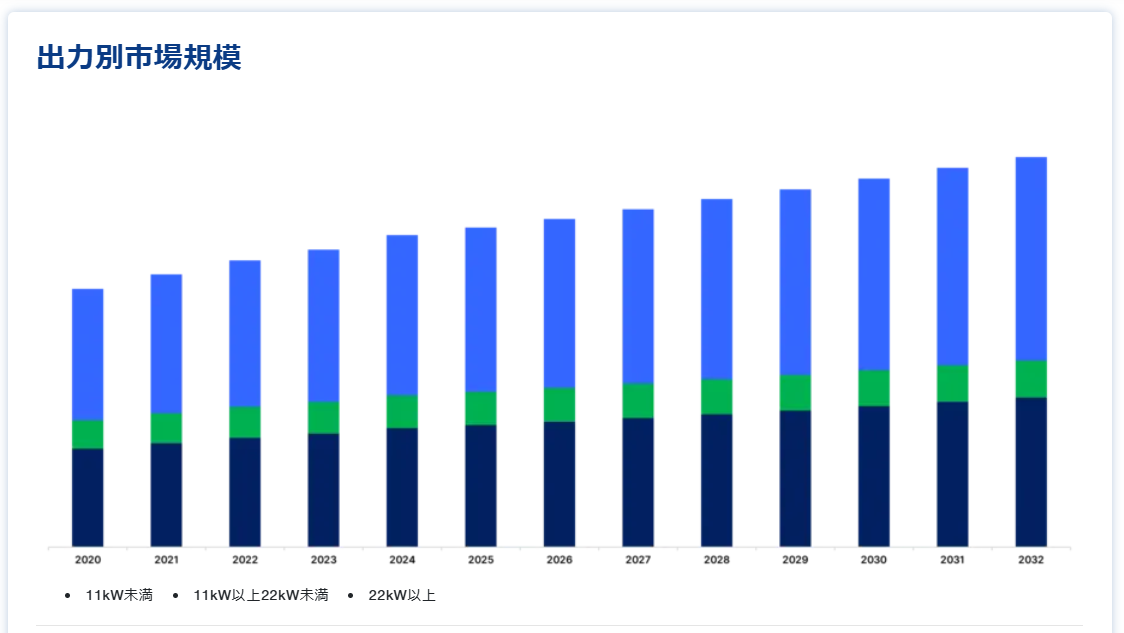

2021年には、11kWから22kWのカテゴリーが市場をリードし、世界収益の41%以上を占めた。 11~22 kWの三相交流充電器は、電気自動車を2~4時間でフル充電できる。 三相交流充電器は通常、公共充電ステーションとして利用されている。 Transport & Environmentの統計によると、ヨーロッパの公共充電器の61%は三相AC充電器である。 11kW未満が予測期間中に最も伸びると予測されている。 将来的には、ほとんどの電気自動車に6kW~11kWの車載充電器が搭載されると予想される。 オープンシステムメディアが発表したデータによると、まもなく車載充電器の98.2%が3kWから5kWではなく、6kWから11kWになる。 さらに、11kW未満の車載充電器が提供する、より優れた充電効率や最大性能などの利点が、市場の拡大を後押しすると予想される。

2021年には、乗用車カテゴリーが市場を牽引し、世界売上高の35.0%以上を占めた。 電気自動車の世界的な販売台数の増加により、車載充電器の需要が増加すると予想される。 HIS Marketが発表したデータによると、米国におけるプラグイン乗用車の販売台数は2020年に市場シェアの5.5%に増加する。 また、欧州におけるプラグイン乗用車の販売台数は市場の7.7%を占める。 バス分野は、予測期間中に最も急速に拡大すると予想されている。 バスでは、車載充電器がバッテリー充電のために交流を直流に変換するために利用される。 ゼロエミッションバスの世界的な販売台数の増加が、このセグメントの成長に貢献すると予想されている。 電気バス市場に特化したオンライン出版物であるSustainable Busは、2040年までに全バスの83%が電気バスになると予測している。

2021年には、BEVカテゴリーが市場をリードし、世界売上高の67%以上を占める。 プラグイン充電されたバッテリーがバッテリー電気自動車(BEV)を推進する。 BEVの増加は、このセグメントの拡大に拍車をかけている。 BEVクラスでは、フォルクスワーゲン、アウディ、メルセデス・ベンツが最も大きな市場シェアを占めており、他のメーカーがこれに続く。 フォルクスワーゲンは2021年にBEV市場の17.4%を占め、メルセデス・ベンツが14.9%で続く。 PHEVセグメントは、予測期間中に最も増加すると予想される。 様々なプラグインハイブリッド車(PHEV)メーカーが、出力3~3.7kWの車載充電器を採用しており、同分野の成長に拍車をかけている。 現代ソナタPHEV、起亜K5 PHEV、アウトランダーPHEVなどのバッテリーは車載充電器で充電される。 PHEVは世界的に急拡大している。 中国の電気自動車メーカーであるBYDは、2021年にPHEVを4,454台から60%増の7,126台販売した。

車載充電器市場セグメント

出力別(2021年~2033年)

11kW未満

11kW以上22kW未満

22kW以上

車種別(2021~2033年)

乗用車

バス

バン

中型・大型車

ボート

その他

販売チャネル別(2021-2033)

相手先ブランド製造(OEM)

アフターマーケット

推進力タイプ別(2021~2033年)

バッテリー電気自動車(BEV)

プラグインハイブリッド車(PHEV)

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の車載充電器市場規模分析

9. 北米の車載充電器市場分析

10. ヨーロッパの車載充電器市場分析

11. APACの車載充電器市場分析

12. 中東・アフリカの車載充電器市場分析

13. ラタムの車載充電器市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***