世界のオンコロジー型生体内CRO市場規模(2025~2034年):サービス別(前臨床試験、有効性試験、毒性試験、薬物動態学、その他)、モデル別、エンドユーザー別

| 本レポートは、がん治療薬の開発に関連する市場の動向や競争環境について詳細に分析したものです。まず、調査の範囲や方法論について説明しており、市場の定義や調査デザイン、データ収集方法が明示されています。特に、基準年の算出や主要トレンドの市場推計、予測モデルの構築に重点が置かれています。 産業の概要として、がん治療分野における成長要因が挙げられています。特に免疫腫瘍治療に対する需要の高まりや、生体内モデルの進歩、精密腫瘍学への投資拡大が成長ドライバーとして指摘されています。一方で、がん治療薬の承認に関する厳しい規制や強力な代替品の存在が業界の課題として挙げられています。 次に、競争環境について分析が行われており、主要な市場プレーヤーの市場シェアや競合分析、戦略展望が示されています。2021年から2034年にかけてのサービス別市場予測やモデル別市場予測も行われており、前臨床試験や有効性試験、毒性試験、薬物動態学に関する市場動向が詳細に説明されています。 地域別の市場予測では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域における主要トレンドが分析されており、特にアメリカや中国、日本などの市場の動向が強調されています。 最後に、主要企業のプロフィールが紹介されており、Charles River LaboratoriesやThermo Fisher Scientificなど、業界をリードする企業の情報がまとめられています。これにより、今後の市場動向や競争環境を把握するための有益な情報が提供されています。全体として、本レポートはがん治療市場の現状と将来の展望を包括的に理解するための重要な資料です。 |

*** 本調査レポートに関するお問い合わせ ***

オンコロジーベースの生体内CRO市場規模

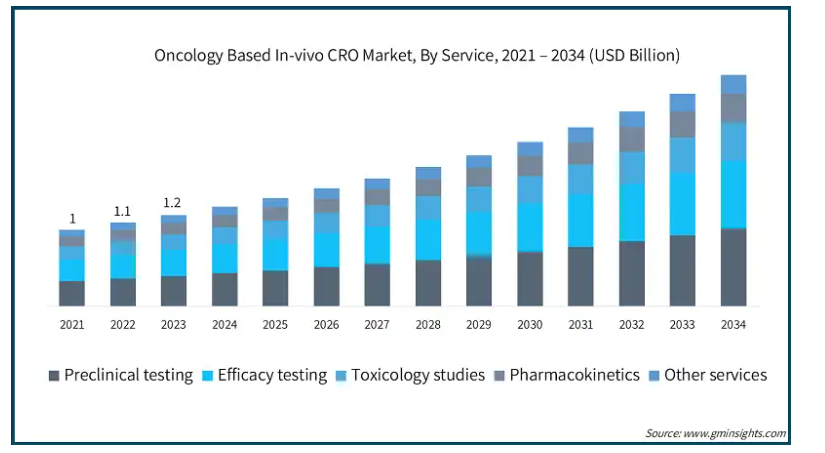

オンコロジーに基づくin-vivo CROの市場規模は、2024年に14億米ドルと評価され、2025〜2034年の年平均成長率は8.8%と予測されています。免疫腫瘍治療への関心の高まり、in vivoモデルの改良、比較的小規模なバイオテクノロジー企業や製薬企業による腫瘍治療薬の承認取得の増加などを背景に、市場は拡大すると予測されています。

小規模なバイオテクノロジー企業や製薬企業が、がん治療薬の承認において相対的に優位に立っていることが、がん in-vivo CRO 市場の成長に大きく寄与しています。これらの企業は、CAR T細胞療法、モノクローナル抗体、遺伝子治療と競合するがん治療開発をリードしています。また、マーケティングのギャップにも対応できるため、さらに魅力的な存在となっています。NCBIが公表したデータによると、小規模製薬会社は、米国FDAによるがん治療薬承認のリーダーであり、大規模製薬会社の14%の市場シェアに対し、46%のシェアを占め、3倍以上のFIC薬を獲得しています。

オンコロジーを基盤とする生体内 CRO は、がん治療薬の複雑な前臨床および初期段階の研究活動をアウトソーシングすることで、小規模な製薬会社にサービスを提供しています。これには、がん治療薬の性能、安全性、薬物動態、潜在的な副作用を判断するための多くの生体内研究が含まれます。

オンコロジーに基づく生体内CRO市場の動向

– がん治療薬の開発は、生物医学工学、アンメットニーズ、CROの積極性、人工知能の活用など、数多くの要因によって推進されています。このような変化は、がん研究 CRO 市場が、がん研究に新たな開発を適用するための新たなアプローチを見つけ、適応する必要があることを意味しています。

– CAR T免疫療法や免疫チェックポイント阻害剤免疫療法の需要から免疫腫瘍学研究が増加しているため、免疫無競合系をサポートする同種モデルの使用が不可欠になっています。このような治療により、免疫と腫瘍の関係をよりよく理解するための生体内研究の需要が高まっています。

– 新興企業や中堅バイオテクノロジー企業が、コスト削減と専門性の高さを理由に前臨床研究を CRO に委託しているため、ニッチな分野に特化した CRO が隆盛を極めています。

– 生体内研究は、アルゴリズムによるデータ解析、モデルの予測可能性の向上、試験期間の短縮のために、AIとMLによって強化されています。PETやMRIとAIの組み合わせは、腫瘍の成長や治療効果に関するリアルタイムの情報を提供し、データ分析プロセスを大幅に改善します。

– 例えば、2021年2月、チャールス・リバー・ラボラトリーズはキバー・メディカルと戦略的パートナーシップを結び、in vivo前臨床腫瘍学研究を支援するキバーの埋め込み型マイクロデバイスへの独占的アクセスを獲得することを目標としています。その結果、これらの新装置は、腫瘍学的化合物の単独および併用療法の評価向上に役立つことになります。

オンコロジーに基づく生体内 CRO 市場分析

サービスにより、市場は前臨床試験、有効性試験、毒性試験、薬物動態、その他のサービスに区分されます。前臨床試験分野が2024年に33.2%のシェアで市場を支配。

前臨床試験セグメントは、医薬品開発サイクルにおける基本的な重要性により、がん領域のin-vivo CRO市場をリードしています。臨床試験を実施する前に、アメリカFDAとEMAは試験段階の実施を義務付けています。これにより、医薬品候補がヒトに使用するのに十分な安全性と有効性が確保されます。臨床試験のこの段階は、候補薬の毒性、薬物動態、薬力学、および治療指標に関する情報を提供するため、医薬品開発には不可欠です。

さらに、前臨床試験が増加傾向にあるのは、特にがん領域で多くの新薬候補が市場に出てきているからです。バイオテクノロジー企業や製薬企業は、大小を問わず、がん治療、特に免疫腫瘍学や標的治療、その他の治療分野に多額の投資を行っており、前臨床試験の必要性をさらに高めています。American Health and Drug Benefitsが実施し、National Center for Biotechnology Informationが2021年12月に発表した調査によると、医薬品の研究開発の約75%はオンコロジーに費やされています。

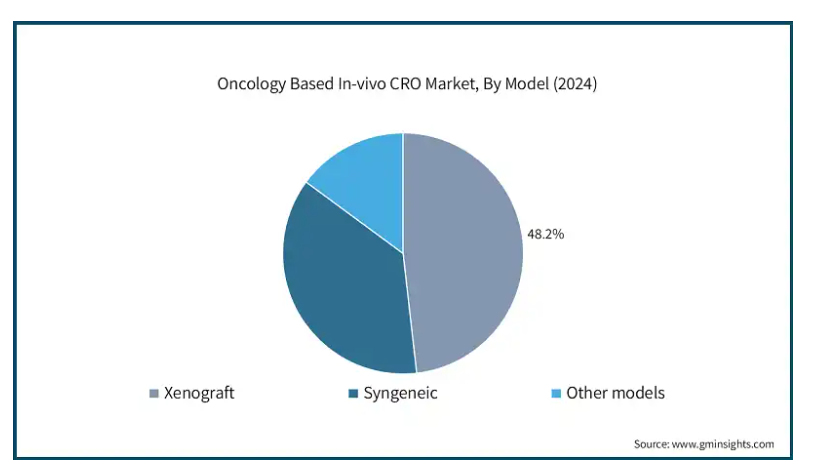

モデルに基づいて、オンコロジーに基づくin-vivo CRO市場は、異種移植、シンジェニック、その他のモデルにセグメント化されます。異種移植片はさらに、患者由来異種移植片、細胞株由来異種移植片、その他の異種移植片に細分化されます。2024年のがんベースの生体内CRO市場では、異種移植片セグメントが48.2%と圧倒的なシェアを占めています。

異種移植片がトップシェアを占める重要な要因は、ヒトの腫瘍生物学を限りなく模倣し、がん創薬への深い洞察を提供できることです。異種移植モデルでは、ヒトの腫瘍細胞や組織が重度の免疫不全マウスに移植されるため、既存のどのモデルよりもヒトのがん生物学が正確に再現されます。

また、免疫チェックポイント阻害剤やCAR-T細胞療法などの免疫療法研究の増加により、異種移植モデルの需要が世界的に急増しています。

さらに、これらのモデルは患者の腫瘍組織から直接作製されるため、元の腫瘍の遺伝的、分子的、組織学的特性が保持されていることから、効果的ながん治療法の開発に必要な時間が短縮され、精密ながん治療薬の開発に役立っています。

オンコロジーに基づく生体内CRO市場は、エンドユーザーに基づき、製薬企業、バイオテクノロジー企業、その他のエンドユーザーに区分されます。製薬企業セグメントは2024年に約52.1%のシェアで市場を支配。

がん治療からの収益が比較的高いことから、製薬会社は継続的な研究開発活動を CRO に依存するようになりました。その結果、製薬会社はオンコロジーin-vivo CROサービスの最大のエンドユーザーとなりました。例えば、2022 年 1 月の NCBI の調査によると、世界の製薬企業トップ 10 社の抗がん剤売上高は、過去 10 年間で 70%増加しました。

がんに対する公衆衛生上の懸念の高まりから、製薬会社は多剤併用レジメンへのシフトを強めています。このようなレジメンには、有効性、毒性、薬物動態を評価するための大規模な生体内試験が必要です。特に、併用療法の評価を専門とするin-vivo CROは、これらの企業にとって有望なビジネスパートナーとなっています。

2024年、北米のがん領域のin vivo CRO市場をリードしたのはアメリカで、売上高は約5億900万米ドルでした。

同国の絶対的な優位性は、主にがん研究への大規模な投資と、製薬・バイオテクノロジー企業の集中によるものです。例えば、米国臨床腫瘍学会によると、NIHは現在、アメリカのがん研究におよそ650億米ドルを費やしています。

さらに、米国にはファイザー、メルク、ブリストル・マイヤーズ スクイブ、アムジェンなど、がん領域で市場をリードする企業があります。これらの企業はこれらの医薬品を開発し、前臨床試験や生体内試験を提供する海外のCROを通じて資金を提供しています。

さらに、FDAは臨床段階にある多くのがん領域の新薬の承認を早め、希少疾病用医薬品の指定を与えたため、アメリカでは前臨床試験と薬物動態学の必要性が高まりました。

英国では、2025年から2034年にかけて、がん領域のin-vivo CRO市場が堅調に拡大する見込みです。

英国ではがん患者数が増加しており、より高度ながん治療に対する需要が高まっています。Cancer Research UKのデータによると、英国では年間38万5,000人以上が新たにがんと診断されています。

また、英国にはオックスフォード大学、ケンブリッジ大学、がん研究所といった世界有数の研究機関があります。このようなトップクラスの研究機関と、新たながん治療法の開発に向けた資金提供の増加が相まって、英国におけるONCOベースの生体内CRO市場の収益が増加しています。

例えば、UKRIが報告したように、2024年10月、Innovate UKとOLSは、がん治療の技術革新をさらに支援するための追加資金を発表しました。Advancing Precision medicines Competitionの一環として、Innovate UKとOLSは6つのプロジェクトに420万米ドルを投資することを約束しました。この資金提供は、ライフサイエンスビジョン・キャンサー・ミッションに沿ったものです。今回の発表は、がんに焦点を当てた7つのプロジェクトに総額473万米ドルの資金を提供した2023年イニシアティブに続くものです。

日本のがん研究ベースの生体内CRO市場は、2025年から2034年にかけて有利な成長を遂げる見込み。

日本のがん研究ベースのin-vivo CRO市場は、人口の高齢化とがん患者の増加に対処するための政府のがん研究イニシアチブの支援によって牽引力を増しています。2021年4月にアメリカと日本が日米CoReパートナーシップを発足させ、両政府が自国におけるがん研究の推進を約束したことがその好例です。

加えて、日本は免疫チェックポイント阻害剤やがんワクチン療法のような免疫がん治療製品の開発においても主導的な国であり、これらは生体内モデルを用いた重要な前臨床試験を必要とします。2024年2月に日本でオプジーボの適応が追加され、切除不能な進行・再発の悪性上皮性腫瘍の治療に使用されることになったのは、その良い例です。

サウジアラビアのがん領域ベースのin-vivo CRO市場は、予測期間中に大幅な成長が見込まれます。

サウジアラビアでは、がんに焦点を当てた新しいバイオテクノロジー産業が発展しています。この地域のバイオテクノロジー企業は、高度な前臨床試験を必要とする新しいがん治療に取り組んでいます。これらの企業の多くは、生体内モデルを専門とするCROに業務を委託しています。

さらに、サウジアラビアのがん治療薬の開発に関しては、サウジアラビア食品医薬品局(SFDA)が重要な役割を担っており、FDAやEMAのような医薬品規制当局とともにSFDAの積極的な取り組みが、がん治療薬の市場承認プロセスを迅速化し、プラスに寄与しています。

オンコロジーに特化したインビボCRO市場シェア

オンコロジーに特化したin-vivo CROの世界市場は、国際企業や地域企業との強い競争が特徴です。前臨床試験、有効性試験、安全性試験、薬物動態学など、さまざまな分野の生体内試験に特化したサービスを提供する企業が多数存在するため、市場は細分化されています。確立された大手 CRO は世界中に存在感を示していますが、多くの中堅・中小企業は、がん研究 における現地のニーズを詳細に理解しているため、特定の地域に特化したサービスを提供しています。加えて、免疫腫瘍学や前臨床有効性試験のようなニッチ分野では、中小 CRO のニーズが高まっており、すでに多様化している専門的なサービスがさらに充実しています。

チャールス・リバー・ラボラトリーズは、免疫腫瘍学モデルやヒト化腫瘍学in-vivoモデルのリーディング・プロバイダーとして頭角を現し、世界の腫瘍学エコシステムにおいて重要な位置を占めています。同社の腫瘍特性解析の経験豊富なスペシャリストは、がん治療薬のための正確な前臨床試験結果を確実に生み出します。

Taconic Biosciences社は、遺伝子改変マウスおよびラットモデルの作製と商業化に特化し、in-vivo試験における業界リーダーとしての地位を確立しています。新しい免疫腫瘍学プラットフォームと迅速なモデル開発により、研究者は腫瘍学的創薬プロセスにおいて競争上の優位性を得ることができます。

WuXi AppTecは、高度な設備とAI支援分析を含む、幅広いオンコロジーin-vivo CROサービスを提供しています。この統合戦略により、効率的な試験デザイン、ハイスループットスクリーニング、がん治療薬のトランスレーショナルリサーチの改善が可能になります。

サーモフィッシャーサイエンティフィックは、前臨床腫瘍学研究を実施するための膨大な試薬、機器、in-vivo研究サービスを有しています。これらのエンド・ツー・エンドのソリューションは、簡単で信頼性が高く、再現性のあるデータを保証するため、世界中のオンコロジーのクライアントに安心感を与えます。

オンコロジーに基づく生体内CRO市場企業

オンコロジーに基づく生体内CRO業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Charles River Laboratories

Crown Bioscience

Eurofins Scientific

Evotec SE

ICON plc

IMV

Laboratory Corporation of America Holdings

Medidata

Merck KGaA

OncoOne

Pharmaron

Taconic Biosciences

The Jackson Laboratory

Thermo Fisher Scientific

WuXi AppTec.

オンコロジーベースのインビボCRO 業界ニュース:

2023年11月、チャールズ・リバー・ラボラトリーズはアイティアとの提携を発表。この契約に基づき、アイティアはチャールズリバーが所有するAI主導のドラッグソリューション開発プラットフォームであるLogicaへのアクセスを獲得。その目的は、複雑でないがんおよび神経変性治療プログラムの探索と早期開発を強化すること。

2024年10月、カリフォルニア州サンディエゴを拠点とする世界的な医薬品開発業務受託機関(CRO)のクラウン・バイオサイエンスは、日本のJSRライフサイエンスおよびJSR株式会社と提携し、シンガポールの施設の拡張を発表しました。この拡張には、高度な腫瘍学研究モデルと最新のイメージング技術が含まれます。

この調査レポートは、がんベースのin-vivo CRO市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, サービス別

前臨床試験

有効性試験

毒性試験

薬物動態学

その他のサービス

モデル別市場

異種移植

患者由来異種移植片

細胞株由来異種移植片

その他の異種移植片

シンジェニック

その他のモデル

市場, エンドユーザー別

製薬会社

バイオテクノロジー企業

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 免疫腫瘍治療に対する需要の高まり

3.2.1.2 生体内モデルの進歩

3.2.1.3 精密腫瘍学への投資の拡大

3.2.1.4 小規模バイオテクノロジー企業や製薬企業によるがん治療薬の承認拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 がん治療薬の承認に対する厳しい規制要件

3.2.2.2 強力な代替品の存在

3.3 成長可能性の分析

3.4 薬事規制の状況

3.5 技術的展望

3.6 特許分析

3.7 将来の市場動向

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略展望

第5章 2021年~2034年サービス別市場推定・予測(単位:Mnドル)

5.1 主要トレンド

5.2 前臨床試験

5.3 有効性試験

5.4 毒性試験

5.5 薬物動態学

5.6 その他のサービス

第6章 2021〜2034年モデル別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 異種移植片

6.2.1 患者由来異種移植片

6.2.2 細胞株由来異種移植片

6.2.3 その他の異種移植片

6.3 交雑遺伝子

6.4 その他のモデル

第7章 2021〜2034年 エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 製薬企業

7.3 バイオテクノロジー企業

7.4 その他のエンドユーザー

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Charles River Laboratories

9.2 Crown Bioscience

9.3 Eurofins Scientific

9.4 Evotec SE

9.5 ICON plc

9.6 IMV

9.7 Laboratory Corporation of America Holdings

9.8 Medidata

9.9 Merck KGaA

9.10 OncoOne

9.11 Pharmaron

9.12 Taconic Biosciences

9.13 The Jackson Laboratory

9.14 Thermo Fisher Scientific

9.15 WuXi AppTec

*** 本調査レポートに関するお問い合わせ ***