世界のオンコロジー精密医療市場規模(2024~2032年):癌種類別(乳がん、肺がん、血液がん、消化器がん、その他)、投与経路別、分子種類別、薬剤クラス別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オンコロジー精密医療市場規模

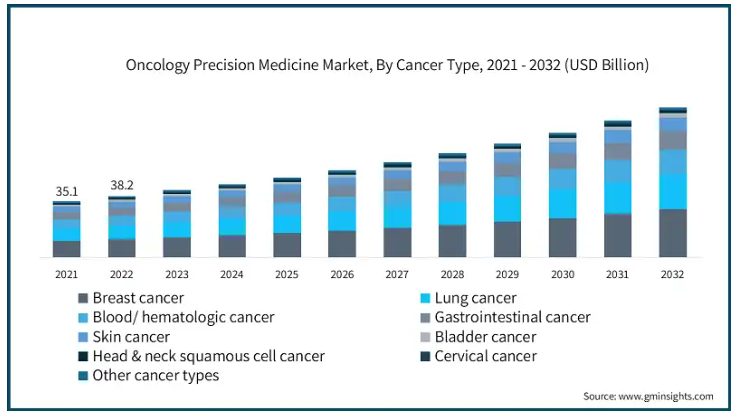

2023年の世界の腫瘍学精密医療市場の規模は532億米ドルで、予測期間の年平均成長率は10.4%で推移する見通しです。世界的な癌患者の増加は、市場の成長を左右する主要な影響要因の1つです。

がん患者の増加に伴い、特定の遺伝子変異に対応した併用療法に対するニーズも高まり、治療成績が向上しています。このことは、副作用の少ない効果的な医薬品をターゲットとする、現代の医療環境で必要とされている精密腫瘍学治療に対する需要の増加を強調しています。

さらに、腫瘍学に対する意識の高まりや、NGS(次世代シーケンシング)やリキッドバイオプシーなどの技術革新により、市場は急成長を遂げています。これらの技術は、患者に適した標的療法や免疫療法を選択するための基礎となる特定の変異やマーカーの検出に役立ちます。この市場は、個別化されたがん治療に対する需要の高まりと、臨床上の意思決定における人工知能(AI)の統合によってさらに強化されています。

オンコロジー精密医療とは、患者の腫瘍の特定の遺伝的、分子的、環境的特徴に応じて、特定の種類のがんを治療する個別化アプローチのことです。一律的なアプローチに依存する従来のがん治療とは異なり、腫瘍精密医療は腫瘍内の特定の変異やバイオマーカーの存在を特定することに重点を置いています。

オンコロジー精密医療市場の動向

国際がん研究機関(IARC)は、2022年には新たに2,000万人ががんと診断され、970万人ががんで死亡すると推定しています。診断から5年後の生存者数は5,350万人。

これらの数字は、5人に1人が人生のある時点でさまざまな形のがんと診断されることから、がんの影響を浮き彫りにしています。残念ながら、男性の9人に1人、女性の12人に1人ががんの合併症で命を落としており、より効果的な個別化治療の必要性が浮き彫りになっています。

がんと診断される症例数の増加は、がん精密医療市場を拡大している主な理由の一つです。がんと診断される症例数が年々増加していることは否定できず、これは特定の遺伝子変異に合わせた治療に対する需要が高いことを示しています。

精密医療は、患者をより少ない副作用でより早く回復させるために、がんの個々の遺伝子治療を調整することによって機能します。

.

がん患者の増加は、一般的な治療法の有効性の欠如を示し、臨床におけるバイオマーカーに基づくより高度な治療法の使用を推進し、したがって、市場をさらに強化します。

オンコロジー精密医療市場の分析

がんの種類別では、乳がん、肺がん、血液がん、消化器がん、皮膚がん、膀胱がん、子宮頸がん、頭頸部扁平上皮がん、その他のがんに分類されます。2023年の市場占有率は22.3%で、乳がん分野が圧倒的。

乳がんは、世界的に女性が罹患する最も顕著ながんの1つであり、その結果、個別化治療の必要性がますます高まっています。

例えば、国際がん研究基金(International Cancer Research Fund)の推計によると、乳がんは世界で2番目に罹患率の高いがんで、2022年には合計229万6840件の新規症例が報告されます。

長年にわたり、精密医療は、HER2、BRCA1、BRCA2乳がんのような特定の変異に焦点を当てた治療など、治療成績を改善する多くの標的治療で大きな影響を与えました。患者の分子プロファイリングやオーダーメイドの治療アプローチにより重点を置くようになったことで、この分野は市場をリードするようになりました。

投与経路に基づき、腫瘍精密医療市場は経口投与、静脈内投与、その他の投与経路に区分されます。2023年の経口投与セグメントの市場規模は268億米ドルで、分析期間中の年平均成長率は10.2%です。

主な促進要因としては、侵襲的で複雑な静脈内投与に比べ、経口薬への傾斜が高まっていることが挙げられます。

また、精密医療における標的療法の出現が経口薬セグメントの成長を促進しています。キナーゼ阻害剤やPARP阻害剤のような数多くの精密腫瘍学的治療薬は、腫瘍内に特定の変異を持つ癌細胞をより容易に標的にするため、経口薬として設計されています。

さらに、最近、いくつかの経口がん治療薬が当局から承認されたことで、がん治療における有効性と安全性が浮き彫りになり、精密医療における使用が強化されました。このような傾向は市場成長の原動力となっています。というのも、がんとの闘いを支援するために、非侵襲的で効率的な経口ソリューションを好む患者が増加しているからです。

分子の種類別では、腫瘍精密医療市場は低分子と生物学的製剤に区分されます。低分子セグメントは2023年に大きな市場シェアを占め、予測期間終了までに701億米ドルに達すると予測されています。

低分子は、がんの進行に不可欠な特定の分子経路を効果的に標的とすることができるため、個別化がん治療において非常に有用です。

治療効果の他に、低分子は患者が経口投与できるため、コンプライアンスと患者の利便性が大幅に向上するという利点があります。

さらに、がん研究への多大な投資と新規治療薬の強力なパイプラインにより、低分子化合物セグメントは今後さらに成長し、市場内での地位を固めていくと思われます。

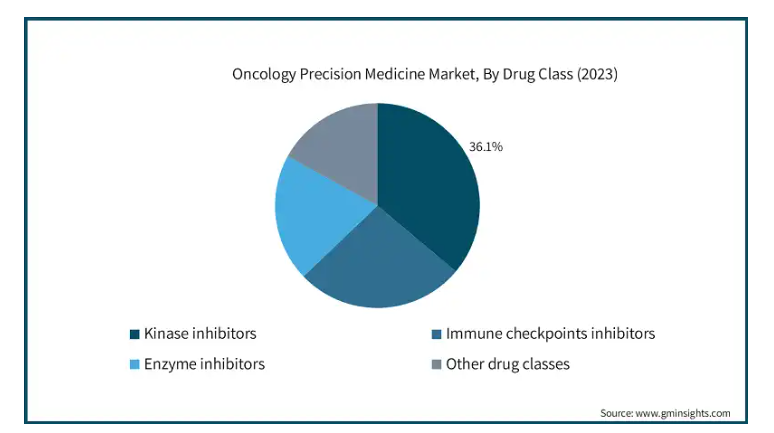

薬剤クラスに基づき、腫瘍精密医療市場はキナーゼ阻害剤、免疫チェックポイント阻害剤、酵素阻害剤、その他の薬剤クラスに二分されます。キナーゼ阻害剤セグメントは、分析期間中に10.3%の成長が見込まれています。

このセグメントの高い成長は、これらの薬剤の高度な標的作用によるもので、がん細胞の増殖と生存に重要な主要シグナル伝達経路を選択的に破壊することができます。

さらに、EGFR、BRAF、ALKのような特定の遺伝子変異に関連する特定の癌の発生率が高いため、これらの標的療法で治療できる患者が増加しています。

さらに、バイオマーカー治療や個別化医療に向けた動きにより、キナーゼ阻害薬が奏効する可能性の高い患者を選択できるようになり、このセグメントの地位はさらに高まっています。

2023年の北米の腫瘍精密医療は213億米ドルを占め、2024~2032年の年平均成長率は10.2%と予測されています。

この地域の成長の原動力は、高いがん罹患率に加え、高度な研究開発を可能にする医療インフラが確立されていることです。

技術革新の促進は、がん研究における官民からの規制支援に起因するものであり、FDAからの支援は精密療法の承認を加速させます。

さらに、医師と患者の双方における個別化医療に対する認識と理解の高まりが、採用率の上昇を促し、市場の成長をさらに促進しています。

アメリカの腫瘍精密医療市場は2023年に197億米ドルを占め、2032年には460億米ドルに達すると予測されています。

アメリカ癌協会によると、2023年のアメリカにおける癌患者数は約195万人、癌による死亡者数は60万9,820人と予測されています。その結果、このようながんの急増と個別化治療を選択する患者数の増加が、アメリカにおける精密医療の拡大を可能にしています。

加えて、企業は疾患に対する新たな治療法を生み出そうとしており、多くの臨床試験を実施していることから、バイオ医薬品のイノベーションにおいて米国がリーダーシップを発揮していることがわかり、市場の成長に寄与しています。

中国の腫瘍精密医療市場は、予測期間中に著しい成長を示すと予測されています。

医療インフラの急速な進歩や、がん研究と治療を促進するための政府の重要な取り組みが、精密医療の採用を促進しています。

さらに、中国政府はゲノム研究やバイオテクノロジーへの投資を増やしており、患者にとってより利用しやすくなっている標的療法の開発につながっています。これらの要因は、今後数年間、この市場の成長を促進すると予想されます。

インドは、世界の腫瘍精密医療市場において大きな成長が見込まれています。

先進的な診断センターの拡大とがん治療の専門化により、医療インフラが整備され、同国における精密医療技術の普及が可能になりました。

さらに、インドの研究機関と世界的な大手製薬企業との協力関係の強化が技術革新を促進し、がん領域に特化した地元バイオテクノロジー企業の出現が新規治療法の開発に寄与しています。

これらの要因を総合すると、インドにおける腫瘍精密医療市場の拡大に有利な環境が整っています。

がん領域精密医療市場シェア

腫瘍精密医療市場では、既存の製薬企業と新進気鋭のバイオテクノロジー企業の間で厳しい競争が繰り広げられています。主な競争分野としては、効果的な標的療法を構築する能力、技術、バイオマーカーに関する研究クリニックとの連携、事業認可などが挙げられます。治療ポートフォリオを拡大し、現在の治療法を改善することを目的とした研究開発には、かなりの投資が行われています。

オンコロジー精密医療市場の企業

オンコロジー精密医療業界で事業を展開する著名な企業は以下の通り:

AbbVie

Anticancer Bioscience

AstraZeneca

Bayer

Blueprint Medicines Corporation

Bristol-Myers Squibb Company

Eli Lilly and Company

Genentech

GSK plc

Merck & Co

Novartis

Pfizer

トップ企業のUSP

FDA承認の標的治療薬および免疫療法の確立されたポートフォリオ。

複数の地域にまたがる広範ながん領域の臨床試験ネットワーク。

高度な計算生物学とAI主導の創薬能力。

オンコロジー精密医療業界のニュース

2024年3月、アストラゼネカは、次世代ラジオコンジュゲート(RC)に特化した臨床段階のバイオ医薬品企業であるフュージョン・ファーマシューティカルズ社の買収を発表しました。この買収は、化学療法や放射線療法といった従来の治療法から、より標的を絞った治療法へと移行し、がん治療を変革するというアストラゼネカの目標を前進させるものです。この戦略的買収により、アストラゼネカのがん領域のポートフォリオが強化されます。

2023年3月、ファイザー社とセーゲン社は、ファイザー社が革新的ながん治療薬の発見、開発、商業化に注力する大手バイオテクノロジー企業であるセーゲン社を買収する合併契約を正式に発表しました。この戦略的買収は、ファイザーの腫瘍学ポートフォリオを強化し、がんとの闘いにおける地位を強化し、最終的には患者により高度な治療選択肢を提供することを目的としています。

この調査レポートは、がん精密医療市場を詳細に調査し、2021年~2032年の収益予測(百万米ドル)を掲載しています:

癌種類別市場

乳がん

肺がん

血液/血液がん

消化器癌

皮膚がん

膀胱がん

子宮頸がん

頭頸部扁平上皮がん

その他癌種類別

市場, 投与経路別

経口

静脈内投与

その他の投与経路

市場:分子種類別

低分子

生物製剤

薬物クラス別市場

キナーゼ阻害剤

免疫チェックポイント阻害剤

酵素阻害剤

その他の薬剤クラス

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 癌有病率の上昇

3.2.1.2 個別化治療への意識の高まりとシフト

3.2.1.3 技術の進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 精密医療にかかるコストの高さ

3.2.2.2 複雑な薬事承認プロセス

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 将来の市場動向

3.6 パイプライン分析

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2032年癌種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 乳がん

5.3 肺がん

5.4 血液/血液がん

5.5 消化器がん

5.6 皮膚がん

5.7 膀胱がん

5.8 頭頸部扁平上皮がん

5.9 子宮頸がん

5.10 その他の癌種類別

第6章 2021〜2032年投与経路別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 経口剤

6.3 静脈内投与

6.4 その他の投与経路

第7章 2021年~2032年 分子種類別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 低分子

7.3 生物製剤

第8章 薬剤クラス別市場規模予測:2021年〜2032年($ Mn)

8.1 主要トレンド

8.2 キナーゼ阻害薬

8.3 免疫チェックポイント阻害薬

8.4 酵素阻害薬

8.5 その他の薬剤クラス

第9章 2021年〜2032年 地域別市場予測・予測(単位:Mnドル)

9.1 主要トレンド

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AbbVie

10.2 AstraZeneca

10.3 Bayer

10.4 Blueprint Medicines Corporation

10.5 Bristol-Myers Squibb Company

10.6 Eli Lilly and Company

10.7 F. Hoffmann-La Roche

10.8 GlaxoSmithKline

10.9 Merck

10.10 Novartis

10.11 Organon

10.12 Pfizer

*** 本調査レポートに関するお問い合わせ ***