世界の手術室統合市場(2022年~2030年):コンポーネント別、デバイスタイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

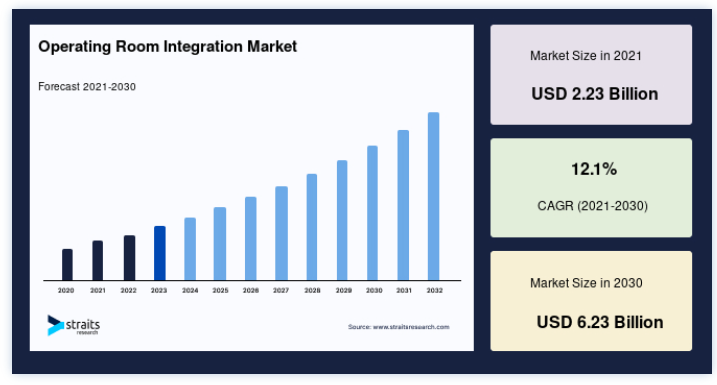

世界の手術室統合市場規模は、2021年には22億3000万米ドルと評価され、2030年には62億3000万米ドルに達すると予測されています。予測期間(2022年~2030年)中のCAGRは12.1%で成長すると予測されています。

低侵襲手術(MIS)の実施拡大や手術室設備強化のための資金拡大などの要因が市場成長を刺激する。

手術室のシステム統合は “手術室統合 “と呼ばれる。 手術室器具の追加、手術用照明、撮影ツール、医療用ディスプレイなど、手術室用に最先端の画像診断機器が導入されるにつれ、手術室はより複雑になってきている。

技術の進歩と既存のデータ量が、手術室の発展を劇的に導いている。 病院は実用性を高め、患者の利便性を向上させるために手術室の建設に努めています。 オンサイトおよびリモートサポート、メンテナンス、頻繁なソフトウェアアップデート、オンサイトトレーニングを含むサービスソリューションは、顧客の投資を保護するのに役立ちます。

機器タイプ別に見ると、市場はオーディオ・ビデオ管理システム、文書管理システム、ディスプレイシステムに区分される。 電子手術室としても知られる統合手術室は、これからの世代の医療従業員のORアーキテクチャを変えるパラダイムである。

OR統合は、医療センター全体の先進技術、知識、従業員を統合し、携帯電話への依存度を下げる目的別プラットフォームを確立するものである。 洗練されたオーディオビジュアル技術には、マルチ画像タッチスクリーン・ディスプレイやリアルタイム監視システムが含まれることが多く、ORの臨床医が患者データのアーカイブやリソースを無制限に利用できるようになっている。 これにより、外界との相互接続が改善され、臨床転帰が向上する。 低侵襲手術の増加、手術室(OR)インフラを改善するための資金調達の増加、ORの混雑の増加は、市場成長を促進する主な要因の一つである。

手術室統合市場の促進要因

低侵襲手術(MIS)の拡大

MISには、腹腔鏡手術やロボット手術などがあり、幅広い外科手術に応用されている。 さらに、病院は衰弱した病気に対する高度に洗練されたMIS技術に重点を置いている。 これは、術後の合併症が少ない、入院期間が短い、痛みが少ない、回復が早いなどの利点があるためである。 また、従来の開腹手術に比べ、正確な精度が得られる。 複合手術室(OR)で行われるTAVR、EAR、腹腔鏡などのMIS技術によって市場は活性化している。 したがって、MISに対する患者の嗜好の増加と外科医による採用が市場の成長を後押ししている。

さらに、画像誘導やMISは高度な視聴覚技術を備えた手術室で行われることが多くなっている。 これらの手術室は、タッチスクリーン制御、高解像度ビデオディスプレイ、デジタル情報アーカイブを専用システムに統合したターンキー設備であり、移動機器への依存を減らし、患者の流れを増加させる。 これにより患者の転帰が改善され、市場全体が活性化する。

施設強化のための資金調達の拡大

2021年10月、アルパイン・ヘルスは病院施設のアップグレードのために約93万4,000米ドルを受け取った。 これは、州政府が主導するRHIF(Rural Health Infrastructure Fund)の第5ラウンドを通じて資金提供を受けたものである。

2018年1月には、クレムソン大学とサウスカロライナ医科大学が、チャールストンにあるクレムソン・デザイン・センターに高忠実度の統合手術室を設立したと発表したことも、市場への貢献のひとつとなった。 2015年、医療研究品質局は、信頼性が高く実用的な手術室を確立するため、400万米ドルで実用モデルに資金を提供した。 研究財団によるORの全体的な効率を改善するための資金提供は、予測期間中の市場成長を促進すると予測されている。 従って、医療費を削減する需要の増加と、世界中の病院のORインフラを強化するための資金が市場を牽引している。

市場抑制要因

発展途上国における訓練された医療専門家の不足

世界人口の著しい増加に伴い、医療サービスに対する需要も著しく増加している。 インドのような新興国の医療制度は、医療技術の近代的な応用と革新によって今もなお進化を続けている。 こうした新しい実証済みの技術にもかかわらず、ある程度の手作業による労働力が依然として必要とされている。 さらに新興国は、必要不可欠な資源の確保に苦慮している。

東南アジアでは、2030年までに国民皆保険を実現するために、医療従事者を50%急増させる必要がある。 さらに、熟練した医療従事者の不足や偏在といったいくつかの課題が、市場の成長をさらに制限している。

市場機会

4Kと8K技術の融合

手術室における4Kと8Kの進歩の融合は、世界の手術室統合ソリューション市場の潜在的成長を意味する。 より鮮明で手術時間が短いという点で、4K技術は旧来のHD技術を凌駕している。

さらに、手術室内でのソフトウェアソリューションの融合は、市場拡大のもう一つの可能性を示している。 例えば、機械学習アルゴリズムのような人工知能(AI)手法の使用は、手術室の運営方法を変える大きな可能性を秘めている。

地域別インサイト

北米が最大の売上貢献国

北米市場は2021年に7億6,500万米ドルと評価された。 2030年には年平均成長率11%で1,855百万米ドルに達すると予測されている。 この背景には、手術室装置や画像キャプチャ装置などの増設による手術室の過密化、外科医がリアルタイム情報で手術を継続できる統合手術室への嗜好の高まり、低侵襲手術への患者の嗜好の高まりなどがある。 近代的な医療施設に加え、さまざまな戦術的目標を追求するいくつかの不可欠な企業や、統合手術室や4K 3Dなどの最先端技術を介した優れたケアの重要性の高まりが、市場拡大の原動力になると予測される。

例えば、2021年3月、リチャードソン・エレクトロニクス社のCanvysは、産業用および医療用アプリケーション向けにフルHD解像度の15.6インチカスタムディスプレイを発売し、製品ラインアップを拡大した。

アジア太平洋地域第2位の収益シェア

2021年、アジア太平洋地域の手術室統合市場は2億5,500万米ドルとなる。 2030年には年平均成長率13%で7億4,000万ドルに達すると予測されている。 アジア太平洋地域は急速に拡大し、潜在的な市場成長を生み出すと予測されている。 手術室統合市場は、外科的介入を必要とする慢性疾患を患う患者人口の増加、病院における高度な医療機器に対する需要の高まり、低侵襲手術の増加、医療インフラの急速な改善によって後押しされている。

しかし、アジア太平洋地域の新興国の多くでは、外科手術の費用が高いこと、熟練した専門家が不足していること、医療サービスを受けるための経済的余裕がないことが、市場の成長を抑制している。 さらに、同地域における医療ツーリズムの増加は、製造業者にとって市場機会を創出すると期待されている。

手術室統合市場のセグメント化分析

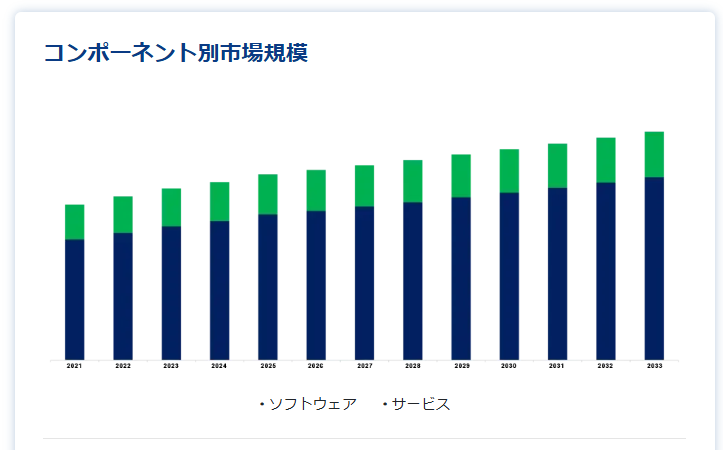

コンポーネント別

市場はソフトウェアとサービスに区分される。 ソフトウェア・インテグレーション・ルームの世界市場規模は、2021年に9億2,000万米ドルが主流である。 予測期間中の年平均成長率は11%で、2030年には2,360百万米ドルに達すると予測されている。 このような統合ソフトウェア・ソリューションは、手術室で使用されるさまざまな機器間の継続的な接続性を提供し、手術操作を最適化し、使いやすさと有効性を保証する。 さらに、このソフトウェアは手術時間を短縮し、医療従事者間の連携を進め、患者の安全性を向上させます。

デバイスタイプ別

市場は、オーディオ・ビデオ管理システム、文書管理システム、ディスプレイシステムに区分される。 文書管理システムの世界市場規模は、2021年に6億1000万米ドル、2030年には15億3000万米ドルになると予測され、予測期間中の年平均成長率は11%である。 この市場を後押ししているのは、外科手術の件数と手術室における患者の安全性への関心の高まりである。 患者数の多さと医療記録の増加が市場拡大の主な要因である。 また、医療におけるEHRとEMR 設定の出現と過去数年間の急速な採用が市場成長をさらに後押ししています。 さらに、手術環境の複雑化や医師による医療ミスの増加もこのセグメントの推進要因となっています。

アプリケーション別

市場は一般外科、整形外科、神経外科、その他に区分される。 世界の一般外科市場は、2021年に5億9500万米ドルと評価された。 予測期間中のCAGRは11%で、2030年には1,500百万米ドルに達すると予想されている。 この市場を牽引しているのは、侵襲的手技の頻度の増加であり、入院期間の短縮、痛みの軽減、手術室における患者の健康への集中といった多くの特典により、低侵襲手技がかなりの割合で実施されている。 加えて、高度な医療インフラに対する需要の増加や、慢性疾患を抱える患者層の拡大による統合手術室処置の高い採用率が、市場の成長をさらに後押ししている。

今後数年間における整形外科手術の需要の高まりは、予測期間中に整形外科手術セグメントのCAGRを有望なものに押し上げると予想される。 例えば、人工関節全置換術は現在、米国で最も人気のある選択的外科手術である。米国整形外科学会によると、人工膝関節全置換術は2030年までに189.0%、128万件増加すると予測されている。 その結果、手術のワークフローを効率的に管理し、整形外科治療の増加による外科医の負担を軽減するために、統合ORが必要となる。 さらに、最先端の医療インフラに対するニーズの高まりや、慢性疾患人口の増加によるI-ORの高い受容率が、市場をさらに押し上げている。

エンドユース別

市場は病院とASCに区分される。 世界の病院市場は、2021年に1,070百万米ドルと評価された。 予測期間中に年平均成長率12%で成長し、2030年には2,730百万米ドルに達する見込みである。 病院セグメントが市場を支配し、2021年には最大の収益シェア64%を占めた。 この背景には、統合手術室の導入が進んでいることがある。 慢性疾患の頻度が増加するにつれて、I-ORは開業医のプレッシャーを軽減し、ワークフローを正しく処理できるように複雑さを軽減する。 さらに、予想される期間における医療機器の技術的進歩の変化が、I-ORの使用増加に寄与している。

予測期間を通じて、外来手術センター分野の手術室統合市場は指数関数的に増加すると予想される。 豊かな国では、外来手術がますます増えています。 病院のベッド不足と利用可能な財源の不足は、この市場の拡大を加速すると予測される。 しかし、手術室一体型手術室は初期費用と継続費用が高いため、市場の拡大を妨げている。 低侵襲手術を容易にする数多くの医療機器が開発されたため、医師は1日内でより多くの外科手術を行うことができるようになった。 最先端技術を搭載したI-ORの利用可能性は、デイケア手術の発展に大きく貢献している。

手術室統合市場のセグメンテーション

コンポーネント別 (2018-2030)

ソフトウェア

サービス

デバイスタイプ別(2018年~2030年)

オーディオ&アンプ ビデオ管理システム

シンプルなビデオ管理

高度なビデオ管理

IPベースバージョンを比較するデータ

表示システム

小型ディスプレイ

大型ディスプレイ

ドキュメンテーション & 記録システム

スタンドアロン型記録装置

組み込み型記録装置

その他

用途別(2018年~2030年)

一般外科

整形外科

脳神経外科

その他

エンドユーズ別(2018年~2030年)

病院

ASC

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の手術室統合市場規模分析

9. 北米の手術室統合市場分析

10. ヨーロッパの手術室統合市場分析

11. APACの手術室統合市場分析

12. 中東・アフリカの手術室統合市場分析

13. ラタムの手術室統合市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***