世界の眼科用薬物送達デバイス市場(2023年~2031年):製品別、剤形別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

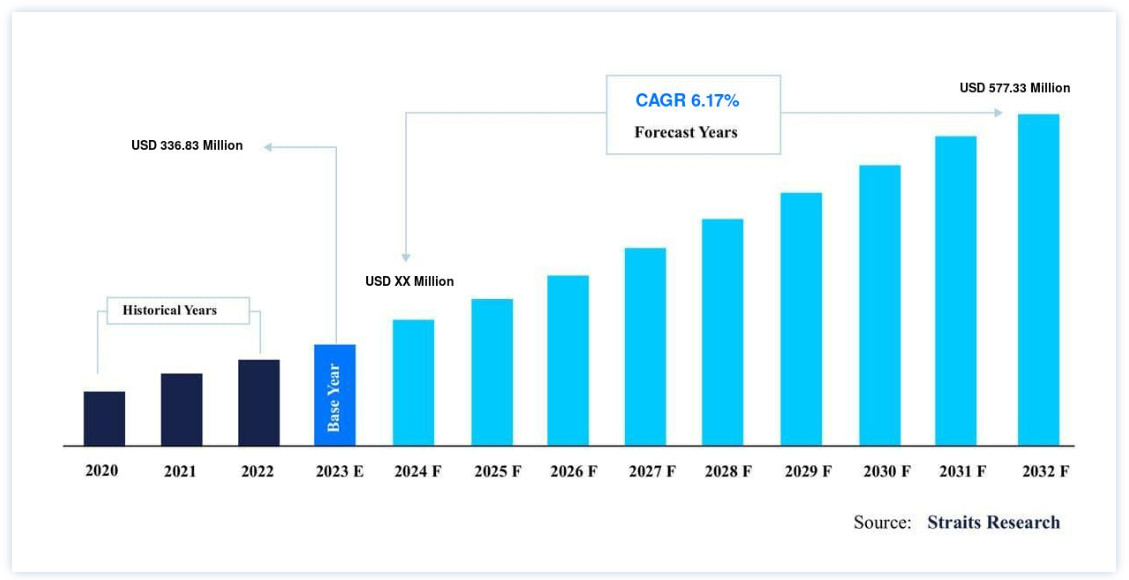

眼科用薬物送達デバイスの世界市場規模は、2022年には3億3,683万米ドルとなった。 2031年には5億7,733万ドルに達し、予測期間中(2023-2031年)にCAGR 6.17%で成長すると予測されている。

英国王立眼科学会(Royal College of Ophthalmologists)は、眼科を「眼および視覚系疾患の診断、治療、予防に関する医学の一分野」と定義している。 ドラッグデリバリーデバイスは、治療薬を標的部位に送達することに重点を置いた特殊な医療機器である。 これらはガラス、プラスチック、ポリマーなどいくつかの材料で作られており、使い捨てまたは再利用が可能である。

眼科用薬物送達装置は、眼科治療薬の送達に特化した薬物送達装置である。 これらは、プレフィルドシリンジ、マルチドーズスポイト、薬剤コーティングコンタクトレンズ、ミストスプレー、アドオンデバイス、スクイーズディスペンサー、チューブ、眼用インサートなどの従来型および高度な薬物送達システムから構成される。 また、粘接着剤や粘度増強剤は薬物の滞留を助け、浸透促進剤は眼内への薬物輸送を促進する。

ハイライト

製品分野ではプレフィルドシリンジが優勢

製剤分野では点眼薬が優勢

エンドユーザー別では病院が優勢

世界市場では北米がシェアトップ

眼科用ドラッグデリバリーデバイス市場の成長要因

新規薬剤ディスペンサーの開発

従来の点眼器は、眼疾患患者のための眼科用薬物送達装置の主要なものであった。 しかし、この薬物送達装置には、使いにくさ、薬物の浪費、最小限の吸収といったさまざまな欠点がある。 そのため、いくつかの市場関係者は、革新的な分注方法や最先端のスポイトを開発し、従来のスポイトの欠点に対処している。 例えば、AptarGroup, Inc.やOwen Mumfordのような企業は、薬剤を送達するスクイーズ・ディスペンサーを開発した。

さらに、Nemera社、Aero Pump GmbH社、Berry Healthcare社などの企業が、使いやすさと防腐剤フリーの処方を重視した洗練された点眼器を開発した。 新規薬剤ディスペンサーにおけるもう一つの画期的な進歩は、眼球挿入物、インプラント、薬剤コーティングコンタクトレンズなどの持続可能な薬剤送達デバイスの開発である。 これらは、薬物送達の標的化と延長に焦点を当てた先進的な薬物ディスペンサーである。 Bausch Health Companies Inc.やEyePoint Pharmaceuticals, Inc.がこのような装置を製造しており、市場の成長を牽引している。

眼科薬物送達装置におけるデジタルソリューションの統合

従来、眼科用薬物送達装置は、統合されたソフトウェアを持たないスタンドアロン型でした。 しかし、世界的な医療システムのデジタル化の進展、薬物送達システムの改善、服薬アドヒアランスへの注目の高まり、服薬アドヒアランスの欠如に関連する高コストのため、眼科用薬物送達デバイスにはデジタルソリューションが組み込まれています。

Nemeraのような企業は、患者が処方された治療法を遵守し、服薬アドヒアランスを確保するためのデジタル機器を開発しました。 さらにAptar Group, Inc.やKali Careは、眼科医療を保証する統合ソリューションを開発しました。 さらに、眼疾患の有病率の増加により、服薬アドヒアランスへの注目が高まると予想される。 したがって、眼科用薬物送達装置におけるデジタルソリューションの統合は、予測期間中に増加すると思われる。

市場抑制要因

長期化する薬事承認プロセス

眼科用ドラッグデリバリーデバイスは患者の健康に中程度の高いリスクをもたらすため、商業化する前に広範な規制プロセスを経なければならない。 同様に、新規の眼科薬物送達デバイスは、既存の医療機器クラスに従って分類できない場合、長期の規制プロセスを経なければならない可能性がある。

規制プロセスが長引いたり、追加の規制があるため、そのプロセスの費用が上昇し、新製品の導入がさらに制限される。 上市の前に、製品は各地域の規制プロセスも通過する。 したがって、規制当局の承認プロセスが長期化することは、世界の眼科用薬物送達デバイス市場における進歩の妨げとなり、市場成長の大きな阻害要因となっている。

眼科薬物送達デバイスの市場機会

眼科薬製剤へのナノテクノロジーの導入

眼科における重要な懸念事項の1つは薬剤の浪費です。 例えば、National Center for Biotechnology Information(NCBI)が発表した「Evaluating Eye Drop Instillation Technique and Its Determinants in Glaucoma Patients(緑内障患者における点眼技術とその決定要因)」というタイトルの分析によると、2018年には緑内障患者のわずか11.7%しか最適な薬剤送達技術を持っていなかった。 このため、標的薬物送達に焦点を当てた新規製剤の開発が推進されている。

ナノテクノロジーは、薬剤製剤の開発に利用できる重要な技術である。 この技術の主な利点は、標的を絞った薬物送達、無駄の少なさ、継続的な薬物送達、費用対効果などである。 これらの製剤はまた、角膜のような障壁に浸透し、インプラントのような侵襲的な処置に取って代わることができ、新たな市場機会を開く。

地域分析

北米が世界市場を支配

地域別に見ると、世界の眼科薬物送達デバイス市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカに二分されます

北米は最も重要な世界眼科薬物送達デバイス市場シェアホルダーであり、予測期間中に CAGR 5.07%を示すと推定されています。 緑内障、加齢黄斑変性(AMD)、白内障などの眼疾患の有病率の増加は、北米世界市場の主な成長要因である。 例えば、Global Health Data Exchange(GHDx)によると、同地域では2016年から2019年にかけて白内障の有病率が9.42%増加した。 同様に、緑内障の有病率は、同じ期間に北米で12.66%増加した。 その結果、眼疾患の有病率の増加により、眼科治療薬や薬物送達装置の需要が増加している。 また、老舗企業や新進気鋭の企業が北米の眼科薬物送達装置市場の拡大を牽引している。 さらに、この地域の新興企業は、技術の進歩とデジタルソリューションの眼科薬物送達装置への統合を推進している。

ヨーロッパ 最も成長著しい地域

欧州は予測期間中にCAGR6.59%を示すと予測されている。 緑内障、加齢黄斑変性(AMD)、白内障などの眼疾患の有病率の増加は、欧州の眼科薬物送達装置市場の主要な成長促進要因である。 例えば、Global Health Data Exchange(GHDx)によると、同地域では2016年から2019年にかけて白内障の有病率が4.62%増加した。 欧州では以前、医療機器は欧州委員会(EC)の規制によって規制されていた。 90/385/EC、98/99/EC、93/42/ECが主な医療機器規制で、各社はCEマーク認証を申請していた。 しかし、規制変更の要求により、医療機器規制(MDR)が導入された。 新たな規制はより厳格で厳しいものになると予想され、膨大な書類作成が要求されるため、規制手続きのコストが増加すると予想される。 加えて、市場で事業を展開する様々な主要企業、すなわちSchott AG、Aero Pump GmbH、Gaplast GmbH、Nemera、Owen Mumford、Gerresheimer AGがこの地域に拠点を置いており、世界市場で大きなシェアを占めている。

アジア太平洋地域では、日本が最も進んだ医療制度の一つを有しており、地域市場で最大のシェアを占めている。 日本には様々なグローバル企業が進出しており、広範な代理店網が市場の主要成長要因となっている。 しかし、予測期間中、アジア太平洋地域の眼科用薬物送達デバイス市場では、中国が日本を抜いて最大市場になると予測されている。 様々な地元メーカーの存在、この地域におけるグローバルプレイヤーの拡大、安価な原材料、同国における老人人口の増加が、中国の眼科薬物送達デバイス市場の推進要因となるだろう。 さらに、同地域では2016年1月~21年7月の間に多くの特許が出願されている。 特許はいくつかの国で出願された中国、日本、インド、オーストラリア、ニュージーランドである。 出願された特許の数は独占権を保証し、アジア太平洋地域の眼科薬物送達装置市場の発展を促進するだろう。

緑内障、加齢黄斑変性(AMD)、白内障などの眼疾患の有病率の増加は、ラテンアメリカの眼科薬物送達デバイス市場の主要な成長ドライバーである。 例えば、Global Health Data Exchange(GHDx)によると、同地域では2016年から2019年にかけて白内障の有病率が4.98%増加した。 さらに、緑内障の有病率は、この期間にラテンアメリカで6.02%増加した。 したがって、眼疾患の有病率が上昇していることから、中南米は事業拡大の主要拠点の1つとなっている。

眼科用薬物製剤における技術統合は、中東・アフリカの眼科用薬物送達装置市場におけるブレークスルーのひとつである。 サウジアラビア王国(K.S.A.)とイスラエルの研究機関は、持続的薬物送達のためにナノテクノロジーを利用した新しい製剤を開発している。 その結果、製剤の進歩はドラッグデリバリーデバイスへの技術統合を加速させるだろう。 これにより、眼科用ドラッグデリバリーデバイス市場の主要企業や新興企業のビジネスチャンスがさらに拡大することになる。

セグメント別分析

世界の眼科薬物送達デバイス市場は、製品、製剤、販売チャネル、エンドユーザーに二分される。

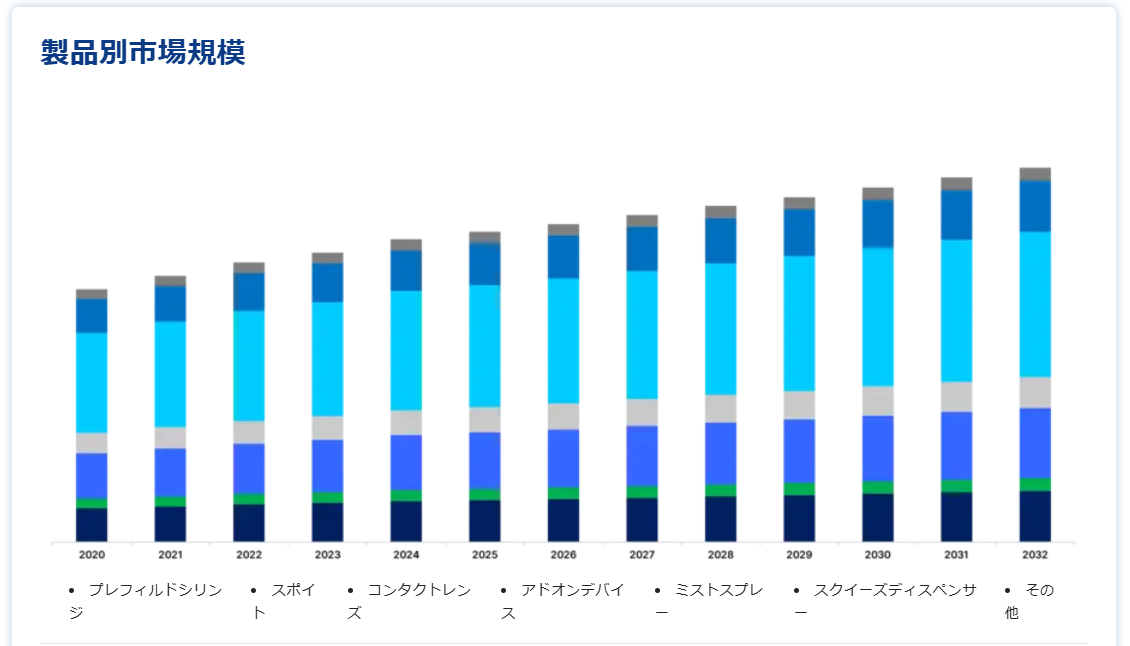

製品別

世界市場は プレフィルドシリンジ、マルチドーズアイドロッパー、コンタクトレンズ、アドオンデバイス、ミストスプレー、スクイズディスペンサー、その他に分けられます;

プレフィルドシリンジセグメントが最大の市場シェアを占め、予測期間中のCAGRは4.15%となる見込みです。 プレフィルドシリンジとは、メーカーがすでに薬剤を充填したシリンジを指す。 この装置の主な利点は、汚染管理、使いやすさ、投与量管理である。 眼科領域では、プレフィルドシリンジは、外因性眼内炎の発生率の低さ、シリンジ準備時間の短縮、下流の包装コストの低減、薬剤使用量の低減、眼内炎症リスクの低減など、さまざまな利点を提供する。

さらに、同製品はその様々な利点により最大の市場シェアを占めており、この傾向は予測期間中も続くと予測される。 製品成長の他の促進要因としては、主要企業や新興新興企業の存在が挙げられる。 例えば、Congruence Medical Solutions LLC、Becton, Dickinson and Company、Schott AG、Gerresheimer AG、Nipro Corporationなど様々な企業がこのセグメントで事業を展開している。 同様に、Congruence Medical Solutions LLCのような新興企業もプレフィルドシリンジの進歩でこのセグメントに参入している。

製剤別

世界市場は点眼薬、液体スプレー、ゲル、軟膏、その他に二分される

点眼薬セグメントは世界市場を支配しており、予測期間中のCAGRは4.92%と予測されている。 点眼薬は、眼科薬物送達における従来の製剤の1つである。 デキサメタゾンリン酸エステルナトリウム、ネオマイシン硫酸塩、ポリミキシンB硫酸塩、フラミセチン硫酸塩、インドメタシン、ゲンタマイシン硫酸塩など、さまざまな医薬品有効成分(API)がこの製剤を通して送達される。 点眼薬を採用する主な推進要因としては、大量製造や取り扱いが容易であること、患者の許容度が高いことなどが挙げられる。 しかし、他の製剤製造における技術的進歩、液体スプレーの開発、特に老人患者における使用の難しさなどの要因は、世界市場における点眼薬の成長を制限する可能性がある。

サービスベース

世界市場は直接販売と間接販売に二分される

直接販売セグメントが最も高い市場シェアを占め、予測期間中のCAGRは6.15%と予測されている。 直接販売とは、製薬会社への眼科薬物送達デバイスの販売を指す。 この販売は多くの場合、提携や契約を通じて行われ、機器メーカーはこれらの戦略を通じて機器の大部分を販売している。 しかし、販売には商品化前の機器と薬剤の適合性や規制要件がある。 例えば、食品医薬品局(FDA)によれば、プレフィルド・ドラッグ・デリバリー・システムはコンビネーション・デバイスとみなされ、商品化前に承認を受ける必要がある。 さらに、デバイスは、類似した形状の複数の薬剤との併用について明確に承認されなければならない。 例えば、2019年2月にAptarGroup, Inc. Aptar Pharmaは、欧州の26カ国で同社の防腐剤フリーの多用量眼科用スクイーズディスペンサーをSantenの処方薬Taflotan/Saflutanで使用するための薬事承認を取得した。

エンドユーザー別

世界市場は、病院、クリニック、在宅ケア環境、その他に分けられる

病院部門は、同市場への貢献度が最も高く、予測期間中のCAGRは5.81%と推定される。 病院は外科手術を行うための主要な医療施設です。 眼科の場合、緑内障、白内障、視力矯正、黄斑変性症などの治療のために手術が行われます。 このような手術の術後ケアには、患者への定期的な薬剤投与が必要であり、病院が世界市場最大のエンドユーザーとなっている。

さらに、病院は薬物送達のための先進的なデバイスの受け入れにおいても極めて重要な役割を果たしている。 例えば、ボストンの小児病院が2019年に実施した前臨床研究では、眼球の前眼部および後眼部における持続的な薬物送達の代替方法として、薬物コーティングコンタクトレンズの使用が強調された。 その結果、このような研究は、患者の間で薬剤コーティングコンタクトレンズの受け入れを進め、世界市場の技術進歩にプラスの影響を与えると予測される。

眼科用薬物送達デバイス市場セグメンテーション

製品別(2019年~2031年)

プレフィルドシリンジ

スポイト

コンタクトレンズ

アドオンデバイス

ミストスプレー

スクイーズディスペンサー

その他

剤形別 (2019-2031)

目薬

液体スプレー

ジェル

軟膏

その他

販売チャネル別 (2019-2031)

直接販売

間接販売

エンドユーザー別(2019年~2031年)

病院

診療所

在宅ケア

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の眼科用薬物送達デバイス市場規模分析

9. 北米の眼科用薬物送達デバイス市場分析

10. ヨーロッパの眼科用薬物送達デバイス市場分析

11. APACの眼科用薬物送達デバイス市場分析

12. 中東・アフリカの眼科用薬物送達デバイス市場分析

13. ラタムの眼科用薬物送達デバイス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***