眼科用イメージング装置の市場規模予測:製品タイプ別、エンドユーザー別、地域別分析(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

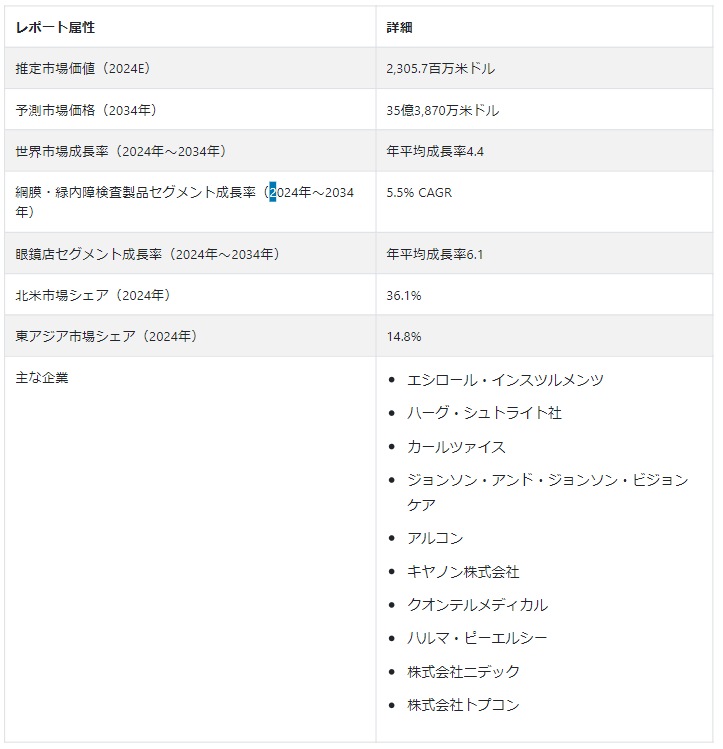

世界の眼科イメージング装置市場は、2024年に23億570万米ドルと評価された。 眼底写真や光干渉断層計(OCT)を含む画像モダリティの継続的な開発により、眼科医療のための新しい画像ソリューションへのニーズが高まっている。

糖尿病性網膜症や加齢黄斑変性症などの眼疾患の頻度増加に伴い、精密な眼科診断機器や器具のニーズは急増すると予想される。 このような需要の高まりに伴い、眼科用画像診断機器の世界売上高は2024年から2034年の間に前年比4.4%の成長率を記録すると見られている。 世界の眼科用画像処理装置産業は、2034年末までに35億3,870万米ドルの評価額となる見込みである。

眼科イメージング装置市場の動向と分析

従来の医療部門が外来眼科サービスを提供するようになったことで、パンデミックの発生後、ポータブルで効果的な画像処理装置の需要が急増した。 この進展に伴い、眼科用画像診断装置のメーカーは、進化する医療トレンドに合致し、市場の受容性を高める、コンパクトで使いやすい装置に重点を置くようになっている。

フィルムベースからデジタル網膜イメージング技術への継続的な移行に伴い、眼内レンズイメージングの効率性と画像アクセシビリティが向上しています。 この移行の最前線にいるメーカーの高品質デジタル眼底イメージングソリューションは、ここ数年で眼科診療を近代化しました。

世界の眼科用画像診断装置市場を牽引する顕著な要因とは?

「糖尿病患者の負担増と定期的な眼科検診の頻度増加が市場成長を後押し」。

糖尿病網膜症のリスクが高い糖尿病患者の負担が増加していることから、近年、より優れた眼科診断機器に対する需要が急増している。 糖尿病性眼科検診の他にも、いくつかの疾患による眼科患者の増加も、眼科診断を専門とするメーカーに大きなビジネスチャンスをもたらすと期待されている。

眼科用超音波装置や眼科用カメラのニーズは、人々が定期的な眼科検診や予防的治療の利点をより意識するようになったことから高まっている。 そのため、マーケティング戦略に目の健康に対する意識向上キャンペーンを組み込んでいる既存の市場プレーヤーは、消費者の意識向上から利益を得る可能性が高い。

国別インサイト

なぜ米国の眼科用画像機器市場プレーヤーは急速に進歩しているのか?

「新技術を採用するための高い投資能力が米国市場を前進させている」。

北米は、2024年に世界の眼科用画像機器産業の約36.1%を占め、約8億3300万米ドルの収益が見込まれています。 コンパクトで効果的な網膜イメージング装置は、クリニックやプライマリケア環境におけるポイントオブケアイメージングの増加傾向をサポートするため、北米で需要が高まっている。 Fact.MRの市場レポートによると、この地域全体における眼科イメージング装置の採用は、2034年まで年率4.5%で増加し、12億9,800万米ドルの純市場価値が見込まれる。

北米では米国が市場を支配しており、2024年には眼科用画像処理装置の売上高全体の87.2%を占めると推定されている。 米国の網膜イメージング装置メーカーは、医療環境の変化に対応し、幅広い眼科専門医の要求に応えている。 米国の眼科イメージングソリューション市場は、前年比成長率4.6%で推移し、2034年には正味評価額11億4,000万米ドルに達する見込みである。

東アジアの眼科画像機器市場を促進している要因は?

「東アジアの眼科画像機器メーカーは高齢化社会とともに進化している」。

政府プログラムによって促進される遠隔地や農村部での眼科医療サービスの利用可能性は、南アジアや東アジアのメーカーにとってより多くの機会を提供すると期待されています。 Fact.MRの分析によると、東アジアにおける眼科用画像診断装置の地域需要は、2034年まで前年比3.9%の成長率を維持し、市場規模は4億9900万米ドルに達する見込みである。

中国は東アジアにおける眼科用画像処理機器の主要メーカーであり、現在この地域の総生産量の50%以上を占めている。 そのため、今後10年間で、この国のすべての検眼機器の生産はCAGR 5.4%という驚異的な成長率で増加すると思われる。 この有利な成長率に従うことで、中国の眼科用画像機器産業は、2024年の1億7500万米ドルから2034年には2億9800万米ドルの評価額に達すると予測されている。

日本と韓国の市場参加者も、最近の人口動態を認識し、高齢化社会に関連した有用な画像機器をカスタマイズしている。 Fact.MRの市場予測によると、日本における眼科用画像診断装置の売上は、2024年から2034年にかけて年平均成長率2%を記録する見込みである。 一方、韓国の眼科用画像診断装置の売上は、この期間に年間成長率1.9%を記録し、日本に続くと予想されている。

カテゴリー別インサイト

世界の眼科用画像診断装置産業にとって最も有利なセグメントは?

「網膜および緑内障検査製品に対する需要の高まりが業界の展望を変えた」。

現在、眼科専門医が診断のために利用しているさまざまな種類の眼科イメージング技術革新の中で、一般眼科検査製品がより一般的に使用されており、次いで網膜および緑内障検査製品が使用されている。 2024年には、前者が43.8%の世界市場シェアを獲得し、後者が総売上の43.1%に貢献すると予測されている。 カスタマイズ可能な一般眼科検査製品または器具は、標的治療中の精度と生産性を向上させるため、近年需要が高まっている。 網膜・緑内障検査製品分野の前年比成長率は5.5%、一般眼科検査製品分野の2034年までのCAGRは3.5%と予想されている。

エンドユーザー別では、病院が2024年の市場シェアの40%以上を占め、支配的なセグメントを構成している。 一方、眼鏡店からの眼科画像診断機器に対する需要は最近高くなっており、CAGR 6.1%で予測される数年間は続くと思われる。 特定の眼科検査機器を探す外科医は、網膜手術のような眼科手術のための設定可能なソリューションを提供する眼鏡店に引き寄せられる。

競争状況

眼科イメージング機器市場の主要プレーヤーには、Essilor Instruments、Haag-Streit AG、Carl Zeiss AG、Johnson & Johnson Vision Care、Alcon、Canon Inc.、Quantel Medical Inc.、Halma plc、Nidek Co.

主要な眼科画像機器ブランドや市場プレーヤーの評判や市場での存在感は、医療機関との連携によって高まっている。 先進技術に投資できる新規参入企業は、最新の診断能力に適合した画像ソリューションを求める医療サービス提供者をさらに引きつけることが期待される。

眼科用画像機器業界関係者の最近の動向眼科用画像機器業界関係者の最近の動向

2022年7月、アッヴィ・グループとiSTAR Medical SAは、iSTAR MedicalのMINIject技術の開発と商業化を目的とした戦略的パートナーシップを締結した。 この技術は、緑内障患者に対する低侵襲手術(MIGS)装置として使用されることを目的としている。

2021年5月、ルメニス・リミテッド・カンパニーは、革新的な強力パルス光装置の米国食品医薬品局(USFDA)デノボ・ライセンスを取得した。 この装置で使用されている技術は、ドライアイの症状を引き起こすマイボーム腺機能不全(MGD)の治療を目的としている。

眼科用画像機器産業調査レポートがカバーする主要セグメント

製品タイプ別

網膜・緑内障検査製品

光干渉断層計(OCT)

検眼鏡

直接検眼鏡

間接検眼鏡

ペリメーター

フンダスカメラ

眼科検査製品全般

網膜超音波画像診断装置

A- スキャン

A/B スキャン

B- スキャン

自動屈折装置&ケラトメーター

スリットランプ

ハンドヘルド

テーブルマウント

ブルーレイ眼圧計

レンズメーター

フォロプター

プロジェクター

アキュイティシステム

角膜&白内障検査製品

角膜トポグラフィーシステム

光学バイオメトリーデバイス

波面収差計

特異的顕微鏡

眼科検査用椅子

眼科検査用スタンド

エンドユーザー別

病院

眼科クリニック

検眼クリニック

外来外科センター

眼鏡店

その他のエンドユーザー

地域別

北米市場

ヨーロッパ市場

ラテンアメリカ市場

東アジア市場

南アジア・オセアニア市場

中東・アフリカ(MEA)市場

– よくある質問

2019年の世界の眼科用画像診断機器市場規模は?

2019年の世界の眼科用画像診断機器市場規模は18億2000万米ドルでした。

2024年の世界の眼科用画像機器市場の売上見通しは?

2024年の眼科用画像診断装置の世界市場規模は23億570万米ドルになりそうです。

世界の眼科用画像機器市場の10年間の需要予測は?

眼科用画像機器市場価値は2034年までに35億3,870万米ドルに達する見込み

眼科用画像機器の世界市場の予測成長率は?

眼科用画像機器の採用は、2034年までCAGR 4.4%で増加すると予測される。

米国の眼科用画像診断装置市場はどのくらいの成長率が予測されますか?

米国の眼科用画像機器市場は、2034年までCAGR 4.6%を記録しそうです。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Mn)・数量(台数)分析、2019-2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 製品別世界市場分析2019-2023年および予測2024-2034年

5.1. 序論/主な調査結果

5.2. 製品別の過去市場規模金額(US$ Mn)&数量(ユニット)分析、2019-2023年

5.3. 製品別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024-2034年

5.3.1. 網膜・緑内障検査製品

5.3.1.1. 光干渉断層計(OCT)

5.3.1.2. 検眼鏡

5.3.1.3. 周縁部

5.3.1.4. 眼底カメラ

5.3.2. 一般眼科検査製品

5.3.2.1. 網膜超音波画像診断装置

5.3.2.2. オートレフラクター&ケラトメーター

5.3.2.3. スリットランプ

5.3.2.4. 眼圧計

5.3.2.5. レンズメーター

5.3.2.6. フォロプター

5.3.2.7. 投影機

5.3.2.8. 視力システム

5.3.3. 角膜・白内障検査製品

5.3.3.1. 角膜トポグラフィーシステム

5.3.3.2. 光生体測定装置

5.3.3.3. 波面収差計

5.3.3.4. 鏡面顕微鏡

5.3.4. 検眼椅子

5.3.5. 眼科検査台

5.4. 製品別前年比成長トレンド分析(2019-2023年

5.5. 製品別絶対額機会分析、2024年~2034年

6. エンドユーザー別世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. エンドユーザー別の過去市場規模金額(US$ Mn)&数量(ユニット)分析、2019-2023年

6.3. エンドユーザー別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024-2034年

6.3.1. 病院

6.3.2. 眼科クリニック

6.3.3. 検眼クリニック

6.3.4. 外来外科センター

6.3.5. 眼鏡店

6.4. エンドユーザー別前年比成長トレンド分析(2019年〜2023年

6.5. エンドユーザー別絶対額機会分析、2024年~2034年

7. 地域別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Mn)&数量(台数)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)推移分析、2019-2023年

8.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 製品別

8.2.3. エンドユーザー別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 製品別

8.3.3. エンドユーザー別

8.4. キーポイント

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019-2023年

9.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 製品別

9.2.3. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. エンドユーザー別

9.4. キーポイント

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 製品別

10.2.3. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. エンドユーザー別

10.4. キーポイント

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

11.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 製品別

11.2.3. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. エンドユーザー別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 製品別

12.2.3. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. エンドユーザー別

12.4. キーポイント

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 製品別

13.2.3. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. エンドユーザー別

13.4. キーポイント

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

14.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 製品別

14.2.3. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. エンドユーザー別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 製品別

15.1.2.2. エンドユーザー別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 製品別

15.2.2.2. エンドユーザー別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 製品別

15.3.2.2. エンドユーザー別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 製品別

15.4.2.2. エンドユーザー別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 製品別

15.5.2.2. エンドユーザー別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 製品別

15.6.2.2. エンドユーザー別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 製品別

15.7.2.2. エンドユーザー別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 製品別

15.8.2.2. エンドユーザー別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 製品別

15.9.2.2. エンドユーザー別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 製品別

15.10.2.2. エンドユーザー別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 製品別

15.11.2.2. エンドユーザー別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 製品別

15.12.2.2. エンドユーザー別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 製品別

15.13.2.2. エンドユーザー別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 製品別

15.14.2.2. エンドユーザー別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 製品別

15.15.2.2. エンドユーザー別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 製品別

15.16.2.2. エンドユーザー別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 製品別

15.17.2.2. エンドユーザー別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 製品別

15.18.2.2. エンドユーザー別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 製品別

15.19.2.2. エンドユーザー別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 製品別

15.20.2.2. エンドユーザー別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 製品別

15.21.2.2. エンドユーザー別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 製品別

15.22.2.2. エンドユーザー別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 製品別

15.23.2.2. エンドユーザー別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 製品別

16.3.3. エンドユーザー別

17. 競合分析

17.1. 競争の深層

17.1.1. エシロール・インスツルメンツ

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. ハーグ・シュトライトAG

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. カールツァイスAG

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ジョンソン・エンド・ジョンソン ビジョンケア

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. アルコン

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. キヤノン

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. クォンテル・メディカル

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ハルマ・ピーエルシー

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. 日本電産

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. 株式会社トプコン

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***