世界の眼科インプラント市場規模(2025~2033年):製品別(眼内レンズ、緑内障インプラント、角膜インプラント、その他)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

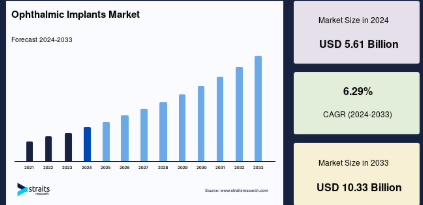

眼科用インプラントの世界市場規模は2024年に56.1億米ドル。2025年には59.7億米ドル、2033年には103.3億米ドルに達すると推定され、予測期間中(2025~2033年)の年平均成長率は6.29%です。

緑内障、黄斑変性症、その他の網膜疾患などの眼疾患リスクの増加が市場拡大の理由です。

インプラントとは、特定の医療目的のために体内に挿入または埋め込む物体や物質のことです。眼科用インプラントは、眼球に挿入し、長期間にわたって局所的に薬剤を投与するように設計された小型装置で、治療の選択肢として人気を集めています。眼科インプラントの目的は、損傷を受けたり、欠けてしまった視覚器官を置き換えたり、補強することです。義眼は、様々な理由で自然な視力を失った患者のために人工的に作られます。

眼科インプラントには通常、生分解性(生体吸収性)と非生分解性(耐久性)があります。患者の眼には、生体吸収性インプラントが埋め込まれており、時間の経過とともに体内で安全に消費されます。これらのインプラントは、薬剤とポリマー(通常はポリ乳酸-コ-グリコール酸(PLGA))を結合させたもので、時間の経過とともに徐々に分解して薬剤を放出します。耐久性のあるインプラントは、時間の経過とともに分解されることはなく、治療が完了したら、取り外したり、再充填したりすることができます。

眼科用インプラントの世界市場規模は2024年に56.1億米ドル。2025年には59.7億米ドル、2033年には103.3億米ドルに達すると推定され、予測期間中(2025~2033年)の年平均成長率は6.29%です。

緑内障、黄斑変性症、その他の網膜疾患などの眼疾患リスクの増加が市場拡大の理由です。

インプラントとは、特定の医療目的のために体内に挿入または埋め込む物体や物質のことです。眼科用インプラントは、眼球に挿入し、長期間にわたって局所的に薬剤を投与するように設計された小型装置で、治療の選択肢として人気を集めています。眼科インプラントの目的は、損傷を受けたり、欠けてしまった視覚器官を置き換えたり、補強することです。義眼は、様々な理由で自然な視力を失った患者のために人工的に作られます。

眼科インプラントには通常、生分解性(生体吸収性)と非生分解性(耐久性)があります。患者の眼には、生体吸収性インプラントが埋め込まれており、時間の経過とともに体内で安全に消費されます。これらのインプラントは、薬剤とポリマー(通常はポリ乳酸-コ-グリコール酸(PLGA))を結合させたもので、時間の経過とともに徐々に分解して薬剤を放出します。耐久性のあるインプラントは、時間の経過とともに分解されることはなく、治療が完了したら、取り外したり、再充填したりすることができます。

眼科用インプラント市場の成長要因

眼に関連する障害の症例数の増加

WHOによると、近視または遠視の障害は世界中で少なくとも22億人に影響を及ぼしています。CDCによると、加齢黄斑変性、白内障、糖尿病性網膜症、緑内障などの加齢性眼疾患は、米国における視力低下や失明の顕著な原因となっています。AMDは40歳未満のアメリカ人180万人が罹患しており、さらに730万人の大きな鼓膜がAMD発症の高リスクにあります。

人口の高齢化と眼疾患の早期診断・治療に対する意識の高まりが、予測期間中の市場成長を支えるものと期待されています。眼科医療は、世界的な眼病有病率の着実な増加と治療費の高騰が相まって問題となっており、眼病に対する費用対効果の高い治療薬のニーズが世界的に高まっています。そのため、緑内障、黄斑変性症、その他の網膜疾患などの眼疾患への曝露が増加していることが市場成長の要因となっています。

先進的な眼科装置の採用増加

人工眼球や緑内障装置など、最新の眼科装置の採用が増加しているため、業界参加者に新たな機会が生まれています。人工知能(AI)は、眼科医や眼科学者に、眼の奥から手前までの眼疾患を特定し治療するための新たな自動化手法を提供すると予測されています。

アメリカFDAは、2018年4月11日に、糖尿病患者の視力低下の最も一般的な理由であり、視力障害の主な原因である糖尿病性網膜症の軽症以上のものを識別する人工知能を採用した最初の医療装置、IDx-DRを承認しました。同市場の成長は、散瞳眼底カメラ、眼内レンズ、OCT装置などの技術進歩、糖尿病網膜症や白内障を中心とするさまざまな眼疾患の治療におけるレーザーの使用、眼科向け装置の研究開発活動などが主な要因。

市場抑制要因

厳しい規制当局の承認と製品リコール

白内障、緑内障、その他多くの眼病が急増しているにもかかわらず、多くの要因が眼科インプラントの採用と市場成長の足かせとなっています。様々な地域での厳しい規制承認プロセスが市場に負担をかけています。

さらに、眼インプラント市場では多くの製品リコールが市場の足かせとなっています。製品リコールは、人口における眼インプラントの受容に挑戦しています。例えば、2018年8月、Alcon社は緑内障手術に使用されるCyPassマイクロステント装置の自主製品回収を開始しました。同製品は、使用中に内皮が失われる合併症があるため、回収に回されました。このような製品回収は市場の成長を鈍らせます。

市場機会

眼科手術用ロボット手術アシスタント

全外科医向けのロボット手術は、虚血網膜に一連の標準的なレーザー熱傷を1回の手術で施すことができます。ロボット手術支援は、敏捷性と精度の向上という理論的な利点と、患者の転帰改善につながる可能性のある新技術の統合を提供します。ロボット手術は、訓練や患者の治療のために外科医が専門知識を必要とする地域から物理的に何マイルも離れた遠隔手術に使用できる可能性があります。

ロボット手術における未来の技術革新は、眼科手術におけるロボット手術の有用性を高めるでしょう。ロボット支援技術の絶え間ない向上により、手術はより効率的、効果的、かつ正確に行われるようになります。現在の手術は人間の生理的限界に達しつつあるため、ロボット技術を取り入れることで、現在では実現不可能な手術も可能になるでしょう。これらすべての要因が、眼科手術におけるロボット手術支援装置の使用の増加を支え、予測期間中に市場成長の機会を生み出すでしょう。

地域分析

北米: 市場シェア5.57%で圧倒的な地域

北米は、眼科用インプラントの世界市場において最も大きなシェアを占めており、予測期間中のCAGRは5.57%で成長すると予測されています。同地域の市場は高齢化によって促進されると予測されています。人口の高齢化に伴い、白内障や緑内障の手術はより一般的になっています。国立眼科研究所(NEI)は、この潜在的に致命的な疾患を予防、検出、治療する新しい方法に関する研究の最前線にいます。緑内障は初期段階では無症状であることが多いです。緑内障は初期の段階では無症状であることが多く、後期では一度失明すると視力の回復は不可能です。その結果、目の問題に対する意識が高まり、この地域でのインプラントの需要が高まっています。

さらに、NIH国立眼科研究所によると、白内障のリスクは40~10年ごとに増加します。2050年までに、アメリカの白内障患者数は2,440万人から約5,000万人に倍増すると予想されています。このような有病率の増加が、この地域における白内障治療用インプラントの需要を加速させています。また、北米における製品の承認・導入も市場浸透の一助となるでしょう。例えば、ロシュのジェネンテック社は2020年9月、黄斑変性症治療薬ルセンティスの使用を容易にする眼科用インプラントを発表しました。

ヨーロッパ CAGRが6.77%と最も高い急成長地域

ヨーロッパは予測期間中にCAGR 6.77%を示すと予測されています。市場成長を促進する要因としては、眼疾患の急増、眼科分野の技術進歩、高齢化人口の増加などが挙げられます。Eurostatによると、白内障手術はヨーロッパで最も一般的な外科手術のひとつです。この手術は2017年に470万回以上行われ、その数は年々増加しています。白内障手術の増加は眼科市場に大きな影響を与え、白内障手術用の装置や薬剤に対する高い需要を生み出しています。

また、外見を美しくする傾向が強まっているため、美容整形手術の需要が増加しており、市場成長にプラスの影響を与えています。さらに、マイクロエレクトロニクスとバイオテクノロジーの発展に伴い、いくつかの先進的な埋め込み型医療装置が市場に出回っています。これらの装置は入院期間を短縮し、迅速な回復を可能にします。これは今後の市場成長を促進すると予想されます。

アジア太平洋地域では、いくつかの製品の承認と発売が市場を牽引しています。例えば、2021年11月にシンガポールの国立大学医療システムのチームが作成した新しい緑内障インプラントは、患者の眼圧(眼内圧、IOP)を長時間低下させ、点眼薬の必要性を低減します。アジア太平洋緑内障ガイドラインによると、緑内障は香港で登録されている永久失明の主な原因であり、その割合は23%です。日本では、糖尿病性網膜症が18%、白内障が16%、緑内障が15%と推定され、失明原因の第1位となっています。また、加齢はすべての緑内障の最も永続的な危険因子です。眼圧が高い中国人は、緑内障視神経症を発症するリスクがあります。これらの要因はすべて、予測期間中に市場を加速させるのに役立ちます。

中南米では、プライマリ眼科医療の改善と、白内障、弱視、屈折異常、緑内障、糖尿病性網膜症、若年性失明に対する手術やその他の矯正治療の拡大に重点を置いたプログラムが実施されています。糖尿病、肥満、高血圧などの疾患の増加と高齢化が市場拡大の原動力となっています。

中東およびアフリカは、これらの地域における白内障の頻度増加により、急成長が期待される新興国のひとつです。中東およびアフリカの眼科市場は、人々の医療分野に対する意識と関心が著しく高まっていることから、予測期間中に急成長が見込まれています。これらの装置は、治療時間を効果的に短縮し、患者により良い眼科治療を提供するため、患者や眼科医にとって眼科治療をより便利にするのに役立ちます。また、この市場のプレーヤーは、アプリケーションを開発しながら、最も速い市場成長をリードするために、これらの装置の仕様を開発し、予測期間中、中東およびアフリカでより積極的に高い市場シェアを獲得しています。

セグメント分析

製品別

世界の眼科インプラント市場は、眼内レンズ、緑内障インプラント、角膜インプラント、その他にセグメント化されます。眼内レンズ分野は市場への貢献度が最も高く、予測期間のCAGRは6.34%で成長すると予測されています。眼内レンズとは、近視や白内障の治療中に眼に埋め込むレンズのこと。眼内レンズ移植は、眼球の水晶体を人工的に置き換えるものです。白内障を修復する手術の一部です。また、眼内レンズ移植(IOL)は透明なプラスチックでできており、10円玉の約3分の1の大きさです。白内障手術で取り除かれる天然の水晶体の代わりとなります。白内障手術の件数は今後世界中で増加するため、この市場セグメントには十分なビジネス展望が見込まれます。

角膜移植は、しばしば角膜形成術または角膜移植と呼ばれます。角膜移植は、損傷した角膜を完全にまたは部分的に取り除き、健康なドナー組織と置き換える手術です。角膜移植(角膜形成術)は、角膜の一部をドナーからの角膜組織と置き換える手術です。さらに、製品の発売とその承認がこのセグメントを加速させました。例えば、2021年6月には、イスラエルの眼科新興企業EyeYon Medicalが、角膜浮腫に対処するための合成角膜インプラントであるEndoArt製品のCEマークを取得しました。

用途別

世界の眼科インプラント市場は、白内障手術、緑内障手術、その他に区分されます。白内障手術分野は、市場に最も貢献しており、予測期間中のCAGRは6.28%と予測されています。白内障は、目の水晶体の濁りが観察され、視力低下につながる目の病気です。白内障手術では、濁った水晶体を取り除き、眼内レンズを移植します。アルコンによると、白内障は世界中で視力低下の主な原因となっています。アメリカ市場では、2025年までに白内障手術が540万件に達すると予想されています。人口の高齢化に伴い、アメリカの白内障患者数は2050年までに倍増すると予想されています。白内障疾患の頻度と眼科装置の技術的進歩が市場を牽引します。

さらに、世界的な高齢化が市場の拡大を後押ししています。健康保険の欠如と白内障手術の利点に対する認知度の低さが白内障手術装置市場の成長を妨げています。

この市場の緑内障手術分野の成長は、人口の高齢化と世界的な糖尿病有病率の増加です。ライフスタイルの変化と不健康な食品がこの市場の成長を促進しています。この疾患の治療に対する意識の高まり、医療インフラの進歩、製品技術の革新的な開発がこのセグメントの市場成長を促進しています。また、発展途上国における緑内障治療に対する意識の低下、医療従事者の不足、緑内障手術に関連する術後合併症の危険性が、この市場セグメントの成長を妨げています。

エンドユーザー別

世界の眼科インプラント市場は、病院、外来手術センター、眼科クリニックに二分されます。病院セグメントが世界市場を支配しており、予測期間中のCAGRは6.16%と予測されています。病院には、外科手術を実施するための重要なハイエンド装置と最先端のインフラがあります。患者は長期または短期の治療のために入院します。また、眼科手術では、糖尿病性網膜症、網膜剥離、白内障、緑内障、網膜裂孔、遠視や近視など、さまざまな症状を治療します。これらの手術はすべて病院で行われます。このような疾患の有病率の増加と、このような処置の需要が、市場のセグメント成長を促進すると予想されます。

眼科クリニックには、角膜や前眼部に関する臨床研究や基礎研究、新しい屈折や白内障手術技術、視覚科学や角膜クロスリンキング、レース後の疾患やケアなどが含まれます。さらに、眼科クリニックはマルチスペシャリティASCよりも最先端の白内障手術装置に多額の投資をすることができます。また、眼科クリニックはマルチ専門ASCよりも意思決定プロセスがシンプルです。

眼科インプラント市場の主要企業リスト

- Alcon

- Carl Zeiss

- Johnson & Johnson

- Bausch & Lomb

- STAAR Surgical

- MORCHER GmbH

- Pfizer Inc.

- OSD Medical GmbH

- Ophtec BV

- PhysIOL

- Novartis AG

- Hoya Surgical Optics

- SAV-IOL SA.

- Glaukos

- Second Sight

- Allergan

- Rayner Intraocular Lenses Limited

最近の動き

- 2023年4月-Ciliatech社がCEマーク認可の緑内障インプラントの開発のため、シリーズAで350万ユーロ(390万米ドル)の資金を調達。

- 2022年9月- アッヴィが、これまでの治療が奏功しなかった開放隅角緑内障患者の高眼圧を軽減する手術用インプラント「XEN® 63 Gel Implant」の発売を発表。

眼科用インプラント市場セグメンテーション

製品別 (2021-2033)

- 眼内レンズ

- 緑内障インプラント

- 角膜インプラント

- その他

用途別(2021-2033年)

- 白内障手術

- 緑内障手術

- その他

エンドユーザー別 (2021-2033)

- 病院

- 外来手術センター

- 眼科クリニック

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

眼科用インプラントの世界市場規模分析

- 眼科インプラントの世界市場紹介

- 製品別

- 製品紹介

- 金額別製品

- 眼内レンズ

- 金額別

- 緑内障インプラント

- 金額別

- 角膜インプラント

- 金額別

- その他

- 金額別

- 製品紹介

- 用途別

- 製品紹介

- 金額別用途

- 白内障手術

- 金額別

- 緑内障手術

- 金額別

- その他

- 金額別

- 製品紹介

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- 病院

- 金額別

- 外来手術センター

- 金額別

- 眼科クリニック

- 金額ベース

- 製品紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***