蛍光増白剤の市場規模予測:化学物質別(スチルベン、クマリン、ジフェニルピラゾリン、その他)、用途別、地域別、2024-2034年

| 本レポートは、化学物質市場に関する詳細な分析を提供しており、エグゼクティブサマリーから始まり、各地域および用途別の市場動向、競合分析、予測までを網羅しています。以下に主なポイントを要約いたします。 まず、エグゼクティブサマリーでは、世界市場の見通しや需要・供給サイドのトレンド、テクノロジーロードマップ、分析と提言が示されています。市場概要では、対象範囲や市場の定義、制限について説明されています。 市場背景では、市場を動かす力学として、推進要因、阻害要因、機会、傾向が分析されています。また、シナリオ予測においては、楽観的、可能性の高い、保守的なシナリオの下での需要予測が行われています。 市場の機会マップや製品ライフサイクル分析、サプライチェーン分析も重要な要素であり、供給側の参加者やその役割、原材料供給業者、既存および潜在的な買い手のリストが提供されています。投資実現可能性マトリクスやバリューチェーン分析も含まれ、利益率や流通業者、小売業者の状況が詳述されています。 地域別市場分析においては、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中東およびアフリカの各地域について市場規模の推移と今後の予測が行われています。また、主要国の市場分析も行われており、各国の市場規模やシェア、価格分析が詳述されています。 競合分析では主要企業の市場シェアや戦略が示され、Dayglo Colour Corp、Huntsman International LLC、BASF SEなどの企業についての詳細な情報が提供されています。各企業の製品ポートフォリオや収益性、地域別の販売状況、マーケティング戦略などが明らかにされています。 このレポートは、化学物質市場に関心のある企業や投資家にとって、貴重な情報源となることを目的としています。市場の動向を理解し、戦略的な意思決定を行うための基盤となるデータと分析が豊富に提供されています。 |

*** 本調査レポートに関するお問い合わせ ***

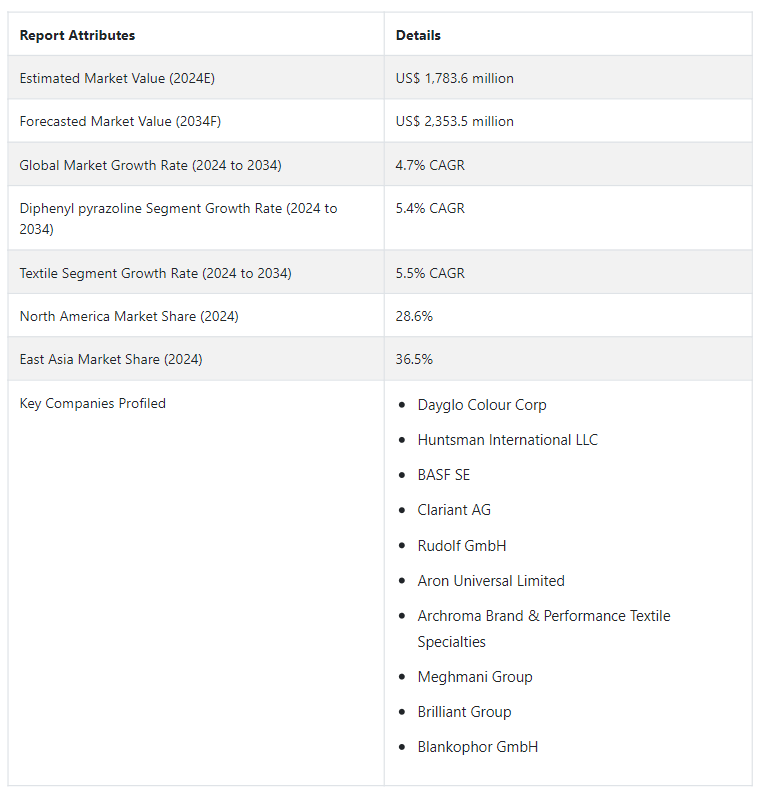

蛍光増白剤市場 規模は、2024年までにUS$ 1,783.6百万の評価額に達し、2034年までUS$ 4.7%のCAGRで成長すると予測されています。 この予想される拡大は、2034年までに市場をUS$ 2,353.5百万まで引き上げる構えだ。

蛍光増白剤の市場シェアは、様々な産業における需要の増加によって安定した成長を遂げています。 蛍光増白剤としても知られるこれらの化合物は、特に繊維、製紙、洗剤産業において、素材の輝度と外観を向上させる。 視覚に訴える製品への嗜好の高まりと可処分所得の増加が市場の拡大に寄与している。

さらに、織物およびペーパー生産のサージは蛍光増白剤のための要求を更に促進する。 美学およびプロダクト提示の高められた重点によって、製造業者は活気に満ちた、よりきれいな見る最終製品を達成するためにこれらの代理店を統合する。 その結果、蛍光増白剤市場は、その多目的な用途と、消費財の視覚的な魅力を高めるための継続的な探求によって牽引され、持続的な成長を目撃すると予測されています。

主な市場成長促進要因

蛍光増白剤市場の成長は、様々な産業における視覚的に魅力的な製品に対する消費者の嗜好の高まりによって促進されています。 蛍光増白剤としても知られるこれらの化合物は、材料の輝度と視覚的魅力を高める上で重要な役割を果たし、審美的に美しい最終製品に対する需要の高まりに応えています。

市場は拡大する織物およびペーパー生産セクターからの顕著な後押しを経験する。 蛍光増白剤はこれらの企業で生地、ペーパーおよび関連製品の視覚特徴を改善するために広範な使用を見つける。 これらの製造業の連続的な成長は蛍光増白剤の全面的な需要にかなり貢献する。

可処分所得が増加し、製品の体裁が重視されるようになったことで、メーカーは蛍光増白剤を配合するようになっている。 この傾向は、消費者がより清潔で明るく見える結果を求める洗剤のような産業で特に明白であり、市場の成長を牽引している。

蛍光増白剤の汎用性は、繊維、製紙、プラスチック、洗剤など、さまざまな産業で広く採用されていることに貢献しています。 これらの混合物が改善された視覚美学のための多様な製造業の必要性に食料調達すると同時にこの広い適用の可能性は市場の成長の潜在性を高める。

市場は、消費財の視覚的な魅力を向上させるという業界全体の継続的な探求によって牽引されています。 蛍光増白剤は、活気に満ちた、よりきれいに見える最終製品を達成するための効果的なソリューションを提供することによって、この需要に対処し、市場の全体的な成長に不可欠である。

蛍光増白剤のための上昇の需要は産業にわたる増加する採用を促進する要因によって支えられます。 消費者がますます審美的に高められたプロダクトを優先すると同時に、蛍光増白剤のための市場は安定した上昇を経験する。 繊維、製紙、プラスチック、洗剤などの産業は、最終製品の視覚的な魅力を高めるためにこれらの化合物を統合している。

拡大する繊維およびペーパー生産部門および改善されたプロダクト提示のための連続的な追求は更に増加する要求に貢献する。 さらに、蛍光増白剤の多様性と多様な製造ニーズに対応する能力は、持続的な成長を促進し、その関連性を強調しています。

市場内の進化する傾向は、革新的な処方と用途の継続的な探求を中心に展開し、より清潔で、より明るく、視覚的に魅力的な商品に対する消費者の期待の進化に応えるという業界のコミットメントを反映しています。 さまざまな分野の企業が提供する製品の視覚的特性を高める努力をしているため、蛍光増白剤市場は継続的に拡大する態勢を整えている。

世界的な蛍光増白剤市場の需要急増の要因は?

「美観向上に対する消費者の嗜好が市場成長を生み出す」

蛍光増白剤の世界的な需要の急増は、主に視覚的に魅力的な製品への消費者の好みの重要なシフトによって駆動されます。 消費者がますます美学および視覚魅力の優先順位をつけるので、繊維、プラスチックおよび洗剤のような企業は最終製品の明るさそして清潔さを高めるために蛍光増白剤に回る。

この傾向は、商品の視覚的なインパクトに対する消費者の意識の高まりを反映しており、メーカーが市場での競争力を高めるためにこれらの化合物を配合するよう影響を与えている。

「工業用途の拡大が蛍光増白剤の世界的急増を高める」。

蛍光増白剤の需要は、多様な産業にわたる用途の拡大により、力強い成長を遂げています。 繊維製品では、これらの化合物は布地の白さと鮮やかさを向上させ、製紙業界では紙製品の輝度を高めます。

さらに、プラスチックや洗剤の分野では、よりクリーンで視覚的に魅力的な結果を得るために、蛍光増白剤への依存度が高まっています。 さまざまな製造工程の特定の視覚条件に演説する蛍光増白剤の多様性は世界的なスケールの上昇の要求にかなり貢献する。

どのような要因が蛍光増白剤市場の拡大に課題を提示していますか?

「環境への懸念と規制が市場成長の課題」

蛍光増白剤市場の拡大における注目すべき課題の一つは、環境への影響と厳しい規制に対する懸念の高まりです。 一部の蛍光増白剤、特に特定の化学化合物を含む蛍光増白剤は、環境と健康に関連する懸念を引き起こしている。

規制機関は、特定の製剤の使用に制限を課すようになっており、メーカーが進化する環境基準を遵守する上での課題となっている。 効能を維持しながら規制要件を満たすために製剤を適合させることは複雑な課題であり、環境に優しい代替品の研究開発に投資する必要がある。

「製品性能のばらつきが市場の成長を抑制する」。

もう一つの課題は、製品性能のばらつきであり、特に異なる応用シナリオや材料におけるものです。 蛍光増白剤の有効性は、基材の種類、処理条件、最終用途の要件などの要因によって異なる場合があります。 多様な産業や用途にわたって一貫した最適な結果を達成することは、メーカーにとって課題となっています。

蛍光増白剤のビジネスチャンスを生かすために、新興企業はどのような戦略を取ることができるか?

「新興企業参入のための方法を強化する業界との戦略的コラボレーション」

蛍光増白剤市場に参入する新興企業は、繊維、プラスチック、洗剤などの業界と戦略的に協力することで、チャンスを生かすことができます。 これらの分野のメーカーとパートナーシップを結ぶことで、新興企業は特定の用途のニーズに関する貴重な洞察を得ることができ、それに応じて蛍光増白剤の処方を調整することができます。

コラボレーションは、業界の要求を的確に満たすソリューションの共同創造を可能にし、信頼と長期的な関係を育む。 この戦略的アプローチにより、市場参入が加速され、新興企業がオーダーメイドの革新的な蛍光増白剤製品を開発する能力が強化され、競争力が確立され、業界のエコシステム内で価値あるパートナーとして位置づけられる。

国別の洞察

北米の蛍光増白剤市場は、2034年まで年平均成長率3%という目覚しい伸びを予測し、例外的な成長を遂げようとしている。 急増は主に主要国、特に米国およびカナダの蛍光増白剤のための増加する要求に帰因する。 2024年には、米国が推定71.7%の市場シェアで業界を支配する。

東アジアの蛍光増白剤市場は、2024年に3.3%のCAGRを目指し、大幅な進展を示すと予想されている。 東アジアでは、中国が蛍光増白剤産業の主要プレーヤーとして台頭しており、2024年には56.9%という大きなシェアを占めている。

なぜ米国は世界の蛍光増白剤市場を支配しているのか?

「高度な研究開発インフラが米国市場を支配」

世界の蛍光増白剤市場における米国の優位性は、CAGR 3.2%の高度な研究開発(R&D)インフラに起因する。 この国は、技術革新と最先端の蛍光増白剤処方の開発を促進する、確立された研究所、学術機関、民間研究施設を誇っています。

盛んな研究開発エコシステムを備えた米国は、企業が技術的に進歩する力を与えている。 これは最先端の蛍光増白剤の一貫した導入で起因する。

固体研究基礎によって燃料を供給されて、米国は多様な企業に効果的に食料調達する最先端の解決を提供する全体的なリーダーとして現れる。 この技術革新力は、同国の世界的な蛍光増白剤市場の優位性に大きく貢献している。

中国を蛍光増白剤の盛んな市場として位置づけている要因は何か?

「繊維産業の製造が中国市場を牽引」

中国は、2034年までに年平均成長率3.4%で着実に拡大する。 この成長は、国の盛んな製造業と繊維部門に支えられている。 特に繊維製品における生産活動の急増は、中国を蛍光増白剤の堅調な市場として位置づけている。

これらの化合物は、織物の美的魅力を高め、繊維産業の全体的な活気に貢献する上で極めて重要な役割を果たしている。 これらの主要なセクターの大幅な成長は、国の進行中の産業進歩と視覚的に強化された製品に対する需要の増加を反映して、蛍光増白剤のダイナミックで盛んな市場としての中国の地位を強調している。

製造業および織物の出力のサージはこれらの混合物のための重要な市場として中国を置く蛍光増白剤のための高められた要求を作成する。 産業が繁栄し続けるにつれて、活気に満ちた、よりきれいに見える最終製品を達成するための蛍光増白剤の必要性は強いままであり、中国の盛んな市場状況に貢献している。

カテゴリー別インサイト

化学物質に基づくと、ジフェニルピラゾリンセグメントは2024年に24.3%の市場シェアを占めると推定される。 ジフェニルピラゾリンは、蛍光増白剤の性能と環境に優しい特性を強化することに重点を置いており、業界の持続可能性の目標に合致している。

用途別では、繊維分野が蛍光増白剤業界における優位性を示しており、2024年には14.3%のシェアを占め、耐紫外線性や堅牢度などの追加特性を提供し、多用途で高性能なソリューションに対する繊維業界の進化する要求に応えています。

ジフェニルピラゾリンの採用増加は成長にどう影響するか?

「ジフェニルピラゾリン系蛍光増白剤の急増が売上を牽引」

2024年のジフェニルピラゾリンセグメントの市場シェア24.3%は、様々な材料に優れた蛍光増白特性を提供する顕著な効能に起因する。

この化学物質は様々な用途で汎用性があり、効率的な光吸収と光放射などの有利な特性が採用拡大を後押ししている。 ジフェニルピラゾリンをベースとする蛍光増白剤は、最終製品の優れた白色度と輝度を実現するために有効であるため、産業界に求められており、このセグメントの大きな市場シェアに寄与している。

繊維製品セグメントの着実な拡大の原動力は?

2024年の市場シェアは繊維分野が14.7%。 蛍光増白剤産業における繊維分野の優位性は、鮮やかで視覚的に魅力的な繊維製品に対する根強い需要に起因しています。 高められた明るさおよび色の明快さの生地を作り出すことの織物工業の連続的な焦点は蛍光増白剤の採用を促進する。

消費者がますます審美的に美しい織物を優先するように、織物の部門はこれらの混合物のための高められた要求の形の運転者を経験する。 織物セクターの製造業者は全面的な市場の部門の支配を運転するこれらの消費者の期待に応じるために蛍光増白剤をてこ入れする。

競争状況

蛍光増白剤市場の競争環境は、市場シェアと技術革新を目指す主要プレーヤーと新興企業の存在によって特徴付けられる。 業界をリードする既存企業は継続的に研究開発に投資して高度な配合を導入し、新規参入企業はニッチな用途と新規技術に注力しています。

競争の中心は、製品の有効性、汎用性、進化する業界基準を満たす能力である。 エンドユーザー業界との戦略的協力関係、規制遵守、持続可能な実践は、市場のポジショニングに影響を与える。

繊維、プラスチック、製紙、洗剤の各分野で需要が拡大する中、企業は業界のトレンドや顧客の嗜好に合わせることで、競争の力学を乗り切っている。 進化する状況は、蛍光増白剤市場において競争力を維持するための適応性と革新性の重要性を強調している。

蛍光増白剤市場レポートのセグメンテーション

化学物質別

スチルベン

クマリン

ジフェニルピラゾリン

その他

用途別

洗剤

繊維製品

紙類

化粧品

プラスチック

その他

地域別

北米

中南米

西ヨーロッパ

東ヨーロッパ

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2019年の蛍光増白剤市場規模は?

世界の蛍光増白剤市場は2019年に1,378.6百万米ドルの価値があった。

2024年の蛍光増白剤の販売見通しは?

蛍光増白剤の販売見通しは、2024年には17億8,360万米ドルになりそうです。

10年間の蛍光増白剤の需要見通しは?

蛍光増白剤の需要は、2034年末までに市場価値2,353.5百万米ドルに達すると予測されています。

2024年から2034年までの蛍光増白剤市場の予測CAGRは?

蛍光増白剤市場は、2024年から2034年までCAGR 4.7%で拡大すると予測されています。

北米の蛍光増白剤市場の成長率は?

北米の蛍光増白剤は、2034年まで年平均成長率3%で拡大すると予測されています。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸入および輸出統計

4. 世界市場分析 2019年から2023年および予測、2024年から2034年

4.1. 市場規模の価値(百万米ドル)および数量(リットル)の分析、2019年から2023年

4.2. 2024年から2034年の市場規模(金額単位:百万米ドル)および数量(リットル)の予測

4.2.1. 前年比成長率の傾向分析

4.2.2. 絶対$機会分析

5. 世界市場分析 2019年から2023年および2024年から2034年の予測、化学物質別

5.1. はじめに / 主な調査結果

5.2. 化学物質別の市場規模(金額:百万米ドル)および数量(リットル)の推移分析、2019年から2023年

5.3. 化学物質別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(リットル)の現状と将来の見通し

5.3.1. スチルベン

5.3.2. クマリン

5.3.3. ピペラジンジフェニル

5.3.4. その他

5.4. 化学物質別、2019年から2023年の前年比成長率トレンド分析

5.5. 化学物質別、2024年から2034年の絶対ドル機会分析

6. 2019年から2023年の世界市場分析および2024年から2034年の予測、用途別

6.1. はじめに / 主な調査結果

6.2. 用途別市場規模・価値(US$ Mn)および数量(リットル)分析、2019年~2023年

6.3. 用途別市場規模・価値(US$ Mn)および数量(リットル)分析および予測、2024年~2034年

6.3.1. 洗剤

6.3.2. 繊維

6.3.3. 紙

6.3.4. 化粧品

6.3.5. プラスチック

6.3.6. その他

6.4. 用途別前年比成長トレンド分析、2019年から2023年

6.5. 用途別絶対ドル機会分析、2024年から2034年

7. 地域別世界市場分析 2019年から2023年および予測 2024年から2034年

7.1. はじめに

7.2. 地域別市場規模(百万米ドル)および数量(リットル)の推移 2019年~2023年

7.3. 地域別市場規模(百万米ドル)および数量(リットル)の現状分析と予測 2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東ヨーロッパ

7.3.5. 南アジアおよび太平洋

7.3.6. 東アジア

7.3.7. 中東およびアフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析 2019年から2023年および2024年から2034年の予測、国別

8.1. 市場分類別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(リットル)の推移分析

8.2. 市場分類別市場規模予測(US$ Mn)および数量(リットル)、2024年から2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 化学物質別

8.2.3. 用途別

8.3. 市場の魅力分析

8.3.1. 国別

8.3.2. 化学物質別

8.3.3. 用途別

8.4. 主な結論

9. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

9.1. 市場分類別 市場規模 価値(百万米ドル)および数量(リットル)推移分析 2019年~2023年

9.2. 市場分類別 市場規模 価値(百万米ドル)および数量(リットル)予測 2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. ラテンアメリカその他

9.2.2. 化学物質別

9.2.3. 用途別

9.3. 市場の魅力分析

9.3.1. 国別

9.3.2. 化学物質別

9.3.3. 用途別

9.4. 主な調査結果

10. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測 国別

10.1. 市場分類別 市場規模(米ドル百万)および数量(リットル)の推移分析 2019年から2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(リットル)、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. 英国

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. 西ヨーロッパのその他

10.2.2. 化学物質別

10.2.3. 用途別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. 化学物質別

10.3.3. 用途別

10.4. 主な結論

11. 東ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測 国別

11.1. 市場分類別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(リットル)の推移分析

11.2. 市場分類別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(リットル)予測

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他東ヨーロッパ

11.2.2. 化学物質別

11.2.3. 用途別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 化学物質別

11.3.3. 用途別

11.4. 主な結論

12. 南アジアおよび太平洋市場分析 2019年から2023年および2024年から2034年の予測 国別

12.1. 市場分類別 市場規模(米ドル百万)および数量(リットル)推移分析 2019年~2023年

12.2. 市場分類別 市場規模(米ドル百万)および数量(リットル)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. 南アジアおよび太平洋地域その他

12.2.2. 化学物質別

12.2.3. 用途別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 化学物質別

12.3.3. 用途別

12.4. 主な結論

13. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、国別

13.1. 市場分類別 市場規模(百万米ドル)および数量(リットル)推移分析 2019年~2023年

13.2. 市場分類別 市場規模(百万米ドル)および数量(リットル)予測 2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 化学物質別

13.2.3. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 化学別

13.3.3. 用途別

13.4. 主な結論

14. 中東およびアフリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

14.1. 市場分類別 市場規模 価値(百万米ドル)および数量(リットル)推移分析 2019年~2023年

14.2. 市場分類別 市場規模 価値(百万米ドル)および数量(リットル)予測 2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. 中東・アフリカのその他

14.2.2. 化学物質別

14.2.3. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 化学物質別

14.3.3. 用途別

14.4. 主な結論

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析、2023年

15.1.2.1. 化学別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析、2023年

15.2.2.1. 化学別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 化学薬品別

15.3.2.2. 用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析、2023年

15.4.2.1. 化学別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 化学別

15.5.2.2. 用途別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析、2023年

15.6.2.1. 化学別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 化学薬品別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 化学別

15.8.2.2. 用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 化学別

15.9.2.2. 用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 化学別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析、2023年

15.11.2.1. 化学薬品別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 化学別

15.12.2.2. 用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 化学薬品別

15.13.2.2. 用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 化学薬品別

15.14.2.2. 用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析、2023年

15.15.2.1. 化学薬品別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 化学薬品別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析、2023年

15.17.2.1. 化学別

15.17.2.2. 用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析、2023年

15.18.2.1. 化学別

15.18.2.2. 用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 化学別

15.19.2.2. 用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析、2023年

15.20.2.1. 化学別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析、2023年

15.21.2.1. 化学薬品別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 化学別

15.22.2.2. 用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 化学別

15.23.2.2. 用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競争ベンチマーキング

16.3. 主要企業の市場シェア分析

16.3.1. 地域別

16.3.2. 化学別

16.3.3. 用途別

17. 競合分析

17.1. 競合他社分析

17.1.1. Dayglo Colour Corp

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別収益性

17.1.1.4. 販売地域

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. Huntsman International LLC

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別収益性

17.1.2.4. 販売地域

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. BASF SE

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別収益性

17.1.3.4. 販売地域

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. Clariant AG

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別収益性

17.1.4.4. 販売地域

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ルドルフ社

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別収益性

17.1.5.4. 販売地域

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. Aron Universal Limited

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別収益性

17.1.6.4. 販売地域

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. Archroma ブランドおよび機能性繊維専門分野

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別収益性

17.1.7.4. 販売地域

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. Meghmani Group

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売地域

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. ブリリアント・グループ

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別収益性

17.1.9.4. 販売地域

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. ブランコフォア社

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別収益性

17.1.10.4. 販売地域

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 使用した前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***