2020-2030年光学コーティングの市場規模、シェア、動向分析レポート:製品別(反射型、反射防止型)、用途別(家電、ソーラー)、地域別(APAC、北米)、セグメント別予測

| 本レポートは光学コーティング市場についての詳細な調査結果を提供しており、調査方法や範囲、データの収集と分析手法、市場の概要と動向、アプリケーション、地域別の市場推定、競争環境および主要企業のプロフィールを含んでいます。 調査方法では、セカンダリーソースや一次調査を通じて情報を収集し、データ分析モデルを用いて市場の可視化を行っています。市場の概要としては、光学コーティングの定義や市場セグメンテーションが示されています。 光学コーティング市場の動向としては、太陽光発電やスマートエレクトロニクス市場の成長が促進要因として挙げられ、一方で原材料価格の不安定さが市場の阻害要因とされています。また、人工知能技術の発展に伴う市場機会が評価されています。 製品別の市場推定では、反射防止コーティングやフィルターコーティング、導電性コーティング剤などが分析され、各製品の市場予測が示されています。アプリケーション別では、民生用電子機器や太陽電池、医療、建築、航空宇宙・防衛などの分野での市場推定が行われています。 地域別の分析では、北米、欧州、アジア太平洋、中南米、中東・アフリカなどの市場動向が詳述され、各地域における市場の成長が予測されています。特に中国や日本、アメリカの市場が注目されています。 競争環境に関しては、主要な企業の戦略や業績が分析されており、市場リーダーや新興企業の動向も考慮されています。最終的に、企業プロフィールでは、Alluxa, Inc.やカスケード・オプティカル・コーポレーション、Chroma Technology Corp.などの主要企業が取り上げられ、それぞれの業績や製品のベンチマークが示されています。 本レポートは、光学コーティング市場の全体像を把握するために有用な情報を提供しており、業界関係者にとっての市場戦略の策定に役立つ内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

光学コーティングとは、レンズやメガネのような光学部品に施される材料コーティングのことで、光が光学部品と相互作用する方法を私たちの好みに合わせて変化させる。

Covid-19の影響と市場の現状

光学コーティングメーカーとサプライヤーは、2020年に世界中の連邦、州、自治体レベルで行われた安全性と規制の義務化によって大きな影響を受けた。COVID-19の流行は地球上のあらゆる産業に影響を与えた。ウイルスの蔓延を防ぐためのアメリカ連邦政府のガイドラインや、アメリカの州や市レベルで発令されたシェルター・イン・プレイス命令の結果、企業は日常的な事業活動の適応や変更を余儀なくされた。会社閉鎖法、社会的距離の慣例、自治体や州政府の事務活動の減少により、光学コーティング事業は2020年に影響を受けた。

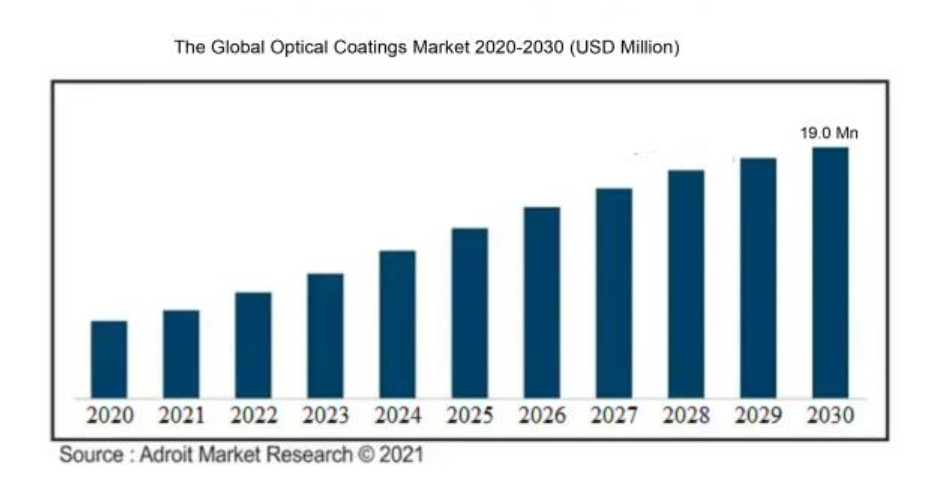

光学コーティングの世界市場は、予測期間を通じて年平均成長率(CAGR)8.5%で成長し、2030年には190億ドルに達すると予測されている。

光学コーティングの主要なエンドユーザーの一つである航空宇宙・軍事産業は、COVID-19の主要な受益者となる可能性が高い。2020年の光学コーティングの使用量は、COVID-19の期間中の活動不足により減少するだろう。COVID-19の発生は、エレクトロニクス、電気通信、航空宇宙、太陽電池など、さまざまな業界に短期的・長期的な影響を及ぼすと予想され、これらすべてが光学コーティング事業に影響を及ぼす可能性がある。COVID-19は、光学コーティングの最大のエンドユーザーの一つである航空宇宙産業と軍事産業に大きな影響を与えるだろう。

パンデミックの影響により、民間航空宇宙市場の活動が2020年初頭に観測された水準に回復するには何年もかかる可能性がある。ボーイングやロールス・ロイスなど、一部の航空機メーカーは生産縮小を宣言している。その結果、近い将来に大きな曖昧さが生じ、予測期間を通じて光学コーティング市場に悪影響を及ぼす可能性がある。太陽光発電産業からの需要拡大と光学コーティング製造プロセスにおける技術開発は、長期的に市場を調査する2つの重要な原動力である。

電気自動車の需要は今後数年で伸びると予想され、業界に展望をもたらす。アジア太平洋地域が世界市場の大半を占め、中国とインドが売上の大半を占めている。COVID-19パンデミックの世界的流行が始まって以来、世界中でさまざまな分野が混乱している。この市場も例外ではなく、被害を免れることはできなかった。政府による厳しい規制が各地で実施された結果、輸送に支障をきたし、サプライチェーンの需要サイクルに大きな混乱が生じた。人々は、収入源が減少しているため、流行期間中に新しく高価な買い物をすることを避けた。これには、ガジェット、自動車、その他さまざまな品目が含まれた。

光学コーティングは鏡、サングラス、眼鏡に多く使用されるため、ロックアウト規制により旅行が制限され、眼鏡の売上が減少した。建築分野では改修工事が中断され、その結果、鏡の新規設置が中止された。このため、現在も将来も、流行による市場成長の抑制が予想される。

市場は反射防止(AR)コーティングが支配する

コーティングされていないガラス基板を通過する光エネルギーの約4%は、各接点で反射される。多くの産業用途では、これによって全体の透過率が92%以下に低下し、非常に不利になる。一部のレーザー用途では、反射光が多すぎるとレーザー誘起の損傷を引き起こす可能性がある。反射防止コーティングは、物品の反射率を下げるために使用される光学コーティングです。反射防止コーティングは、ガラス表面の反射率を最小化し、効率を高め、システム内を逆行する反射によって生じるリスクを低減し、ゴースト写真を作成します。

エレクトロニクスと半導体産業における光学コーティングの需要は増加傾向にある

半導体、高温ランプ管、通信・光学、マイクロエレクトロニクスの各分野では、いずれも光学コーティングが採用されている。エレクトロニクスおよび半導体産業で使用される光学コーティングは、プリント基板(PCB)、集積回路(IC)、ウェハーの特性を変えるために使用されることが多い高速熱処理において、高温勾配と高速熱伝導に耐えなければならない。光学コーティングにより、半導体部品はウェハー製造の高温に耐えることができる。さらに、エレクトロニクスと半導体産業の継続的な拡大により、半導体の新世代ウェハーの使用が拡大し、高純度光学コーティングの需要を促進する可能性が高い。その結果、高純度光学コーティングは製品性能を向上させる材料として選ばれている。その結果、電子産業や半導体産業における高純度光学コーティングの用途は拡大するだろう。

不安定な原材料価格が抑制要因に

酸化物(アルミニウム、ジルコニウム、チタン、セレン)、フッ化物(ストロンチウム、カルシウム、マグネシウム)、金属(銅、金、銀)など、さまざまな原材料が光学コーティングの製造工程で使用される。光学塗料原料市場は非常に不安定で、酸化チタン、インジウム、金、銅、銀などの金属や酸化物の価格変動に大きな影響を与える。特に金属や酸化物などの原材料の入手可能性と価格は変動し、その価格の高騰は生産コストに悪影響を及ぼす可能性がある。インジウムは透明導電性コーティングの製造に不可欠な成分である。

カーエレクトロニクスの普及はチャンスである

世界的な所得水準の上昇、安全で便利なドライブへの欲求の高まり、インテリジェント交通システムの導入、環境汚染を減らす必要性の高まりはすべて、輸送最終用途産業におけるカーエレクトロニクスの需要を押し上げている。光学コーティングは、最新のカーエレクトロニクスシステムやガジェットの重要な構成要素である。光学コーティング市場は、高度な運転支援や通信・娯楽システム機能の開発からも恩恵を受けている。

光学コーティングの環境耐久性が課題

光学システム設計者は、コーティングの特性や機能に関する要求事項を作成し、該当する図面やコーティング仕様書に記載します。光学モード(透過、反射など)、環境耐久性要件、レーザー誘起損傷しきい値(LIDT)/レーザー損傷しきい値(LDT)、フロントガラスワイパー試験などはすべてコーティング仕様書に含まれる。コーティングの環境耐久性は通常、米軍仕様書に従って定義され、試験されるが、民間規格[国際標準化機構(ISO)および米国規格協会(ANSI)]に従って定義され、試験される場合もある。これらの仕様や規格は、光学コーティングの耐環境性に関する基準や試験条件を規定しています。この側面が、光学コーティングメーカーが環境耐久性の基準を満たすことを難しくしている。

光学コーティング市場最大の技術分野は真空蒸着である

光学コーティング市場は、真空蒸着、電子ビーム蒸着、スパッタリング法、技術に基づくイオンアシスト蒸着(IAD)に分けられる。真空蒸着は周囲温度で硬化でき、信頼性が高く、電子デバイスの熱的・機械的堅牢性が高いため、光学コーティング事業全体を支配している。

光学コーティング市場で最も大きなタイプはARコーティングである。

ARコーティング、高反射コーティング、透明導電性コーティング、フィルターコーティング、ビームスプリッターコーティング、ECコーティングなどがある。様々な産業用途や消費者用途で使用されるレンズ、ミラー、ディスプレイスクリーンなどの部品に、高い透過力と低い反射力を持つ高品質のコーティングを提供できることから、ARコーティングタイプは光学コーティング市場全体で大きなシェアを占めている。このような背景から、ARコーティングは世界的な光学コーティング市場の牽引役となっている。

光学コーティングの最大市場は北米

予測期間中、北米が光学コーティングの最大市場となる。この拡大は、エレクトロニクスおよび半導体産業からの需要増加、ならびに同地域における光学コーティングの商業化に対する政府および大手企業の貢献の増加によるものと思われる。さらに、揮発性有機化合物(VOCs)含有量制限のための建築・産業メンテナンス(AIM)コーティングや、国際武器取引規制(ITAR)の下で光学技術やコーティングの輸出を規制する米国軍需品リスト(USML)などの厳しい環境規制や政府規制が、この地域における光学コーティングの市場成長を後押ししている。

コーティングは一般的に200層以上の高密度な層になっている。コーティング材は、溶剤ベースの中で様々な成分を組み合わせ、必要な基材に塗布することで作られる。

また、基板がこの目的に適していなければならないことも注目に値する。熱蒸着、電子ビーム蒸着、イオンおよびプラズマ支援技術、ディップおよびスピンプロセス、イオンビームスパッタリング、および他のさまざまな方法が、これらの光学コーティング材料を表面に塗布するために利用されます。

光学コーティングの世界市場は、効率的な光学デバイスに対する需要の増加や、多くの分野での応用の拡大、また保温やエネルギー消費の削減を目的としたグリーン構造における反射コーティングの使用の増加により急成長しています。この調査レポートは、光学コーティングの世界市場を包括的に分析しています。

この調査では、主な市場セグメント、トレンド、促進要因、制限、競合状況、その他の主要市場要因について詳しく調査しています。レンズやミラーなどの光学部品に薄膜を混ぜ、光学系の反射・透過特性を高める技術は光学コーティングとして知られている。

光学コーティングは多くの場合、二酸化チタン、二酸化ケイ素、アルミニウム、その他の化合物などの金属材料や誘電体材料を最終用途に応じて何層にも重ねたものである。反射防止コーティング、高反射コーティング、透明導電性コーティングはすべてその恩恵を受けることができる。

光学コーティングは、家電製品、自動車産業、ソーラーパネル、その他さまざまな産業で広く使われている。光の透過率を高め、反射を最小限に抑えるために、光学コーティングはプラスチック、金属、ポリマー、ガラスなど様々な表面に施すことができる。

眼鏡レンズや写真レンズでは、レンズ表面からの望ましくない反射を減らすために反射防止コーティングが採用されています。反射を少なくする必要がある場合、反射防止(AR)コーティングはレンズに最もよく使用されるコーティングの一つです。反射防止コーティングは、ガラスからのフレネル反射や被写体からの反射を抑えることで、透過率を高めます。

光学コーティング市場は、デュポン(米国)、PPG Industries Ohio, Inc.(日本)、ZEISS International(ドイツ)、Newport Corporation(米国)、Inrad Optics(米国)、Artemis Optical Limited(英国)、Abrisa Technologies(米国)、Reynard Corporation(米国)、II-VI Aerospace & Defense(米国)である。

光学コーティング市場の最新イノベーション:スナップショット

2021年4月、ニューポート・コーポレーションはコヒレント社の全発行済み株式に対して1株当たり250米ドル(現金135米ドル、株式115米ドル)を支払った。

PPGインダストリーズ・オハイオ社は、2020年12月に北欧の塗料・コーティング会社であるティックリラ社を買収することで合意した。この買収により、同社は北欧と東欧における地位を強化するとともに、配合と製造能力を拡大することになる。

ZEISS InternationalとVivoは2020年12月から協業する。VivoとZEISSは、近日発売予定のVivo X60シリーズを皮切りに、Vivoのプレミアムスマートフォン向けの画像技術に取り組む。

日本板硝子株式会社は、2020年11月に50万平方メートルのガラス生産工場を新設する。この工場では、ソーラーパネル用のTCO(透明導電性酸化物)コーティングガラスが作られる。

デュポン エレクトロニクス&イメージングは、フレキシブルディスプレイ業界における消費者ビジネスの急速な需要拡大に対応するため、フレキシブルディスプレイ基板用の液状ポリイミド(PI)に特化した新施設を2020年9月に完成させると発表した。

光学コーティング市場の主要セグメント

製品別展望

反射防止

反射型

フィルター

導電性

エレクトロクロミック

その他

用途別展望

コンシューマー・エレクトロニクス

ソーラー

メディカル

建築

航空宇宙・防衛

自動車

テレコミュニケーション

その他

地域別展望

北米

米国

カナダ

メキシコ

ヨーロッパ

ドイツ

フランス

イタリア

英国

スペイン

オランダ

ポーランド

ノルウェー

アジア太平洋

中国

日本

インド

シンガポール

マレーシア

インドネシア

韓国

オーストラリア

タイ

ニュージーランド

中南米

ブラジル

アルゼンチン

コロンビア

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

カタール

エジプト

第1章 調査方法と調査範囲

1.1 調査方法

1.2 調査範囲と前提条件

1.3 情報調達

1.3.1 購入データベース

1.3.2 Gvrの社内データベース

1.3.3 セカンダリーソース

1.3.4 第三者の視点

1.3.5 一次調査

1.4 情報分析

1.4.1 データ分析モデル

1.5 市場策定とデータの可視化

1.6 データの検証と出版

第2章 エグゼクティブ・サマリー

2.1 市場の概要

2.2 市場の定義

2.2.1 市場セグメンテーション

第3章 光学コーティング市場の変数、トレンド、スコープ

3.1 事業セグメントの動向

3.1.1 光学コーティング市場分析

3.1.2 製品分析

3.1.3 地域別分析

3.1.4 アプリケーション分析

3.2 市場系統の展望

3.2.1 世界のコーティング市場の展望

3.2.2 消費財における光学コーティングの世界市場展望

3.3 バリューチェーン分析

3.3.1 原材料の動向

3.3.1.1 アルミニウム

3.3.1.2 銀

3.3.1.3 金

3.3.1.4 二酸化ケイ素(シリカ)

3.3.1.5 酸化インジウム・スズ

3.3.1.6 フッ化マグネシウム

3.3.2 流通チャネル

3.3.3 製品価格動向分析

3.4 市場変数分析

3.4.1 市場促進要因分析

3.4.1.1 太陽光発電への注目の高まり

3.4.1.2 スマートエレクトロニクス市場の需要増加

3.4.2 市場阻害要因分析

3.4.2.1 不安定な原材料価格

3.5 市場機会評価

3.5.1 人工知能における注目の高まり

3.6 事業環境分析ツール

3.6.1 害虫別のスウォット分析

3.6.2 ポーターのファイブフォース分析

3.7 規制情勢

3.7.1 欧州委員会

3.7.2 連邦食品医薬品化粧品法

3.7.3 国際規格(Iso)

3.7.4 ドバイ保健当局(Dha)

3.8 政治情勢、現在と将来のシナリオ

第4章 光学コーティング市場:製品推定と分析

4.1 市場:製品動向分析

4.2 反射防止コーティング

4.2.1 2016~2028年の市場推定と予測(トン)(億米ドル)

4.3 反射防止塗料

4.3.1 2016~2028年の市場推定と予測(トン)(億米ドル)

4.4 フィルターコーティング

4.4.1 2016~2028年の市場推定と予測(トン)(億米ドル)

4.5 導電性コーティング剤

4.5.1 2016~2028年の市場推定と予測(トン)(億米ドル)

4.6 エレクトロクロミック塗料

4.6.1 2016~2028年の市場推定と予測(トン)(億米ドル)

4.7 その他

4.7.1 2016~2028年の市場推定と予測(トン)(億米ドル)

第5章 光学コーティング市場:アプリケーションの推定と分析

5.1 市場:アプリケーションの動き分析

5.2 民生用電子機器

5.2.1 2016~2028年、民生用電子機器市場の推定と予測(トン)(億米ドル)

5.3 太陽電池

5.3.1 太陽電池の市場推定と予測、2016~2028年(トン) (億米ドル)

5.4 医療用

5.4.1 医療分野の市場推定と予測、2016~2028年(トン) (億米ドル)

5.5 建築

5.5.1 建築分野の市場予測:2016~2028年(トン) (億米ドル)

5.6 航空宇宙・防衛

5.6.1 航空宇宙・防衛分野の市場推定と予測、2016~2028年(トン) (億米ドル)

5.7 自動車

5.7.1 自動車分野の市場推定と予測、2016~2028年(トン) (億米ドル)

5.8 通信

5.8.1 通信分野の市場推定と予測、2016~2028年(トン) (億米ドル)

5.9 その他

5.9.1 その他:2016~2028年の市場予測(トン)(億米ドル)

第6章 光学コーティング市場地域別推定と分析

6.1 光学コーティング市場地域別動向分析

6.2 北米

6.2.1 2016〜2028年の市場推定・予測(トン)(億米ドル)

6.2.2 2016〜2028年の製品別市場推定・予測(トン) (億米ドル)

6.2.3 市場推定と予測:用途別、2016年~2028年(トン) (億米ドル)

6.2.4 米国

6.2.4.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.6.2.4.2 市場推定と予測、製品別、2016~2028年(トン) (億米ドル)

6.2.4.3 市場推定と予測:用途別、2016~2028年(トン) (億米ドル)

6.2.5 カナダ

6.2.5.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.2.5.2 市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.2.5.3 用途別市場予測:2016~2028年(トン) (億米ドル)

6.2.6 メキシコ

6.2.6.1 市場推計と予測、2016~2028年(トン) (億米ドル)

6.2.6.2 市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.2.6.3 市場推定と予測:用途別、2016~2028年(トン) (億米ドル)

6.3 欧州

6.3.1 2016~2028年の市場推定・予測(トン)(億米ドル)

6.3.2 2016〜2028年の製品別市場推定・予測(トン) (億米ドル)

6.3.3 用途別市場予測:2016~2028年(トン) (億米ドル)

6.3.4 ドイツ

6.3.4.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.3.4.2 市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.3.4.3 用途別市場予測・予測:2016~2028年(トン) (億米ドル)

6.3.5 フランス

6.3.5.1 市場推計と予測、2016~2028年(トン) (億米ドル)

6.3.5.2 市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.3.5.3 市場推定と予測:用途別、2016~2028年(トン) (億米ドル)

6.3.6 イタリア

6.3.6.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.3.6.2 市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.3.6.3 用途別市場予測・予測:2016~2028年(トン) (億米ドル)

6.3.7 英国

6.3.7.1 市場推計と予測、2016~2028年(トン) (億米ドル)

6.3.7.2 製品別市場推定および予測、2016~2028年(トン) (億米ドル)

6.3.7.3 用途別市場予測・予測:2016~2028年(トン) (億米ドル)

6.3.8 スペイン

6.3.8.1 市場推計と予測、2016~2028年(トン) (億米ドル)

6.3.8.2 製品別市場予測:2016~2028年(トン) (億米ドル)

6.3.8.3 用途別市場予測・予測:2016~2028年(トン) (億米ドル)

6.3.9 オランダ

6.3.9.1 市場推計と予測、2016~2028年(トン) (億米ドル)

6.3.9.2 市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.3.9.3 用途別市場予測・予測:2016~2028年(トン) (億米ドル)

6.3.10 ポーランド

6.3.10.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.3.10.2 市場推定と予測、製品別、2016~2028年(トン) (億米ドル)

6.3.10.3 市場推定と予測:用途別、2016~2028年(トン) (億米ドル)

6.3.11 ノルウェー

6.3.11.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.3.11.2 市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.3.11.3 用途別市場予測・予測:2016~2028年(トン) (億米ドル)

6.4 アジア太平洋

6.4.1 2016~2028年の市場推定・予測(トン)(億米ドル)

6.4.2 2016〜2028年の製品別市場推定・予測(トン)(億米ドル)

6.4.3 用途別市場予測:2016~2028年(トン) (億米ドル)

6.4.4 中国

6.4.4.1 市場推計と予測、2016~2028年(トン) (億米ドル)

6.4.4.2 市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.4.4.3 用途別市場予測:2016~2028年(トン) (億米ドル)

6.4.5 日本

6.4.5.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.4.5.2 製品別市場予測:2016~2028年(トン) (億米ドル)

6.4.5.3 用途別市場予測:2016~2028年(トン) (億米ドル)

6.4.6 インド

6.4.6.1 市場推計と予測、2016~2028年(トン) (億米ドル)

6.4.6.2 市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.4.6.3 用途別市場予測・予測:2016~2028年(トン) (億米ドル)

6.4.7 シンガポール

6.4.7.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.4.7.2 市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.4.7.3 用途別市場予測:2016~2028年(トン) (億米ドル)

6.4.8 マレーシア

6.4.8.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.4.8.2 2016~2028年の製品別市場推定・予測(トン)(億米ドル)

6.4.8.3 2016~2028年市場予測:用途別(トン)(億米ドル)

6.4.9 インドネシア

6.4.9.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.4.9.2 2016~2028年の製品別市場推定・予測(トン)(億米ドル)

6.4.9.3 用途別市場予測・予測:2016~2028年(トン) (億米ドル)

6.4.10 韓国

6.4.10.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.4.10.2 市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.4.10.3 2016~2028年市場予測:用途別(トン)(億米ドル)

6.4.11 オーストラリア

6.4.11.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.4.11.2 市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.4.11.3 用途別市場予測・予測:2016~2028年(トン) (億米ドル)

6.4.12 タイ

6.4.12.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.4.12.2 製品別市場予測:2016~2028年(トン) (億米ドル)

6.4.12.3 2016~2028年市場予測:用途別(トン)(億米ドル)

6.4.13 ニュージーランド

6.4.13.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.4.13.2 市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.4.13.3 用途別市場予測・予測:2016~2028年(トン) (億米ドル)

6.5 中南米

6.5.1 2016~2028年の市場推定・予測(トン)(億米ドル)

6.5.2 2016〜2028年の製品別市場推定・予測(トン)(億米ドル)

6.5.3 用途別市場予測:2016~2028年(トン) (億米ドル)

6.5.4 ブラジル

6.5.4.1 市場推計と予測、2016~2028年(トン) (億米ドル)

6.5.4.2 製品別市場予測:2016~2028年(トン) (億米ドル)

6.5.4.3 2016~2028年市場予測:用途別(トン)(億米ドル)

6.5.5 アルゼンチン

6.5.5.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.5.5.2 2016~2028年の製品別市場推定及び予測(トン)(億米ドル)

6.5.5.3 市場推定と予測:用途別、2016~2028年(トン) (億米ドル)

6.5.6 コロンビア

6.5.6.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.5.6.2 市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.5.6.3 用途別市場予測・予測:2016~2028年(トン) (億米ドル)

6.6 市場

6.6.1 2016~2028年の市場推定・予測(トン)(億米ドル)

6.6.2 2016〜2028年の製品別市場推定・予測(トン)(億米ドル)

6.6.3 市場推定と予測:用途別、2016年~2028年(トン) (億米ドル)

6.6.4 サウジアラビア

6.6.4.1 市場推計と予測、2016~2028年(トン) (億米ドル)

6.6.4.2 市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.6.4.3 市場推定と予測:用途別、2016~2028年(トン) (億米ドル)

6.6.5 南アフリカ

6.6.5.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.6.5.2 市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.6.5.3 市場推定と予測:用途別、2016~2028年(トン) (億米ドル)

6.6.6 アラブ首長国連邦

6.6.6.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.6.6.2 製品別市場推定及び予測、2016~2028年(トン) (億米ドル)

6.6.6.3 市場推定と予測:用途別、2016~2028年(トン) (億米ドル)

6.6.7 カタール

6.6.7.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.6.7.2 製品別市場予測:2016~2028年(トン) (億米ドル)

6.6.7.3 市場推定と予測:用途別、2016~2028年(トン) (億米ドル)

6.6.8 エジプト

6.6.8.1 市場推定と予測、2016~2028年(トン) (億米ドル)

6.6.8.2 エジプトの市場推定と予測、製品別、2016~2028年 (トン) (億米ドル)

6.6.8.3 用途別市場予測・予測:2016~2028年(トン) (億米ドル)

第7章 光学コーティング市場 – 競争環境

7.1 世界の主要プレーヤーと最近の動向、業界への影響

7.1.1 戦略的取り組みと成果分析

7.1.2 主要戦略一覧(企業別

7.1.3 M&A

7.1.4 ジョイントベンチャー/パートナーシップ

7.1.5 生産能力拡大

7.2 競争の分類(主要イノベーター、市場リーダー、新興プレイヤー)

7.2.1 イノベーター

7.2.2 市場リーダー

7.3 主要企業リスト(地域別

7.4 主要企業リスト(製品別

7.5 主要企業リスト・用途別

7.6 上場企業

7.6.1 競争ダッシュボード分析

7.7 民間企業

7.7.1 主要新興企業リストと地理的プレゼンス

第8章 企業プロフィール

8.1 Alluxa, Inc.

8.1.1 会社概要

8.1.2 業績

8.1.3 製品ベンチマーク

8.1.4 戦略的取り組み

8.2 カスケード・オプティカル・コーポレーション

8.2.1 会社概要

8.2.2 製品ベンチマーク

8.3 Chroma Technology Corp.

8.3.1 会社概要

8.3.2 製品ベンチマーク

8.3.3 戦略的取り組み

8.4 インラッドオプティクス

8.4.1 会社概要

8.4.2 業績

8.4.3 製品ベンチマーク

8.5 オプティカル・コーティングス・ジャパン

8.5.1 会社概要

8.5.2 業績

8.5.3 製品ベンチマーク

8.6 Ppg Industries Inc.

8.6.1 会社概要

8.6.2 業績

8.6.3 製品ベンチマーク

8.6.4 戦略的取り組み

8.7 ヴィアヴィ・ソリューションズ

8.7.1 会社概要

8.7.2 業績

8.7.3 製品ベンチマーク

8.7.4 戦略的取り組み

8.8 Schott Ag

8.8.1 会社概要

8.8.2 業績

8.8.3 製品ベンチマーク

8.8.4 戦略的イニシアティブ

8.9 アブリサ・テクノロジーズ

8.9.1 会社概要

8.9.2 製品ベンチマーク

8.9.3 戦略的取り組み

8.10 ベルリナーグラス

8.10.1 会社概要

8.10.2 業績

8.10.3 製品ベンチマーク

8.10.3.1 戦略的取り組み

第9章 企業一覧

9.1 メーカー一覧

9.2 主要流通業者およびチャネルパートナーのリスト

9.3 主要潜在顧客リスト

*** 本調査レポートに関するお問い合わせ ***