産業調査:経口高分子製剤の世界市場~推進要因、阻害要因、市場シェア分析、成長予測 (2024年~2034年)

| 本レポートは、特定の市場に関する包括的な分析を提供しており、世界市場の展望、需要および供給の動向、技術の進展、分析と提言が含まれています。市場の概要では、対象市場の定義や範囲、限界について説明されています。 市場の背景には、促進要因や阻害要因、機会、トレンドなどの市場ダイナミクスが記載されており、楽観的、可能性の高い、保守的なシナリオに基づく需要予測が示されています。また、機会マップ分析や投資可能性マトリックスも含まれており、PESTLEおよびポーター分析を通じて規制情勢の評価が行われています。 過去の市場規模(2019-2023年)及び将来の市場予測(2024-2034年)も詳述されており、適応症別やエンドユーザー別の分析が行われています。地域別の市場分析では、北米、ラテンアメリカ、西ヨーロッパなど、各地域ごとの過去の市場規模と将来の市場予測が提供されています。 特に北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカに分けて市場動向が分析され、国別の詳細な市場規模金額の動向分析も行われています。各市場における魅力度分析も実施されており、競争環境についても詳しく述べられています。 主要な競合企業の市場シェアや価格分析、製品ポートフォリオの評価も含まれ、各企業の戦略やマーケティング戦略についても言及されています。このように、包括的な市場分析を通じて、投資機会や市場の成長可能性を探るための情報が提供されています。最後に、調査方法や前提条件、略語についても説明されています。 |

*** 本調査レポートに関するお問い合わせ ***

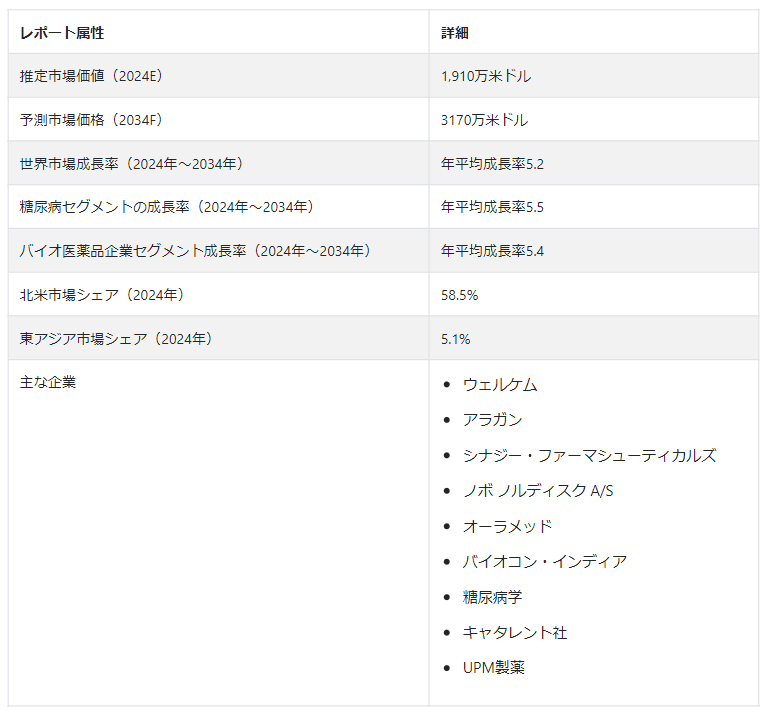

世界の経口高分子製剤市場は、2024年には1,910万米ドルになると予測されている。 2024年から2034年までの年平均成長率は5.2%で、2034年には3,170万米ドルの評価額に達すると予測されている。 同市場は、タンパク質やペプチドなどの高分子を配合した経口製剤の開発・商業化に重点を置く製薬セクターを指す。

これらの製剤は、経口投与時の高分子医薬品のバイオアベイラビリティと安定性を高め、消化管分解に関連する課題を克服することを目的としている。 市場の成長は、生物製剤の標的を絞った簡便な経口投与に対する需要の高まりが、製剤技術の進歩を促進していることが背景にある。

主要企業は、薬物送達システムを最適化し、効率的な吸収と治療効果を確保するための研究開発に投資している。 市場の軌道は、経口高分子医薬品のパイプラインの拡大と、経口生物製剤の将来の展望を形成する製薬企業と学術機関の共同努力によって左右される。

この市場の発展傾向は、ドラッグデリバリーシステムを最適化し、治療効果を高めることを目的とした継続的な研究開発努力によって特徴付けられる。 製薬企業と研究機関の共同イニシアティブは、経口生物製剤の技術革新を促進し、ダイナミックな状況に貢献している。 経口高分子医薬品のパイプラインの拡大は、生物製剤の標的化された簡便な送達に対する需要の高まりに応えるという業界のコミットメントを強調し、市場の将来の軌道を形成しています。

主な市場成長促進要因市場成長促進要因

市場は経口高分子製剤への嗜好の高まりによって牽引され、患者に従来の注射療法に代わるより便利で非侵襲的な選択肢を提供しています。

タンパク質やペプチドを含む生物製剤の使用拡大により、高分子の経口投与に関連する特有の課題に対応する経口高分子製剤の需要が高まっている。

現在進行中の研究開発では、ミセルやナノ粒子などの革新的な製剤技術に焦点が当てられており、高分子医薬品の生物学的利用能と安定性を高め、治療成績の向上に貢献している。

経口高分子製剤市場を特徴づける注目すべきトレンドとは?

「生物製剤はオーラル製剤を採用し、市場の成長を後押しする」。

医薬品業界では、生物製剤をより簡便に投与したいという需要から、経口高分子製剤の採用が増加しています。

製薬会社は、タンパク質やペプチドを組み込んだ製剤の開発に積極的に取り組んでいる。 その焦点は薬物送達システムの最適化にも及び、これらの巨大分子の生物学的利用能と安定性の向上を目指している。

このオラリティへの戦略的転換は、患者のコンプライアンスを高め、治療経験を向上させるための献身的な努力を意味する。 より患者に優しい投与方法を提供することで、業界は医療提供者と患者双方の進化する嗜好に応えている。

「革新的な製剤技術が成長面を加速する」。

経口高分子製剤市場の一般的な傾向には、継続的な研究開発努力による革新的な製剤技術への持続的な取り組みが含まれます。

製薬セクターの大手企業は、ミセルやナノ粒子といった独自のアプローチに多額の投資を行っている。 これらの技術は、タンパク質やインスリンのような大きな分子を保護するシールドを作り、消化管での分解から守るように設計されている。

このような進歩は、より効率的な薬物吸収を実現し、治療効果を高める上で極めて重要な役割を果たしている。 革新的な製剤技術の絶え間ない追求は、高分子医薬品の経口デリバリーを改良し、医薬品開発に内在する課題に対処する業界の献身を強調するものである。

経口高分子製剤市場を阻むものは何か?

「胃腸の壁が市場成長を妨げる」。

経口高分子製剤市場の発展を妨げる重大な課題は、消化管がもたらす手ごわい障壁である。 高分子医薬品は、この生理的バリアの過酷な条件にさらされると分解され、バイオアベイラビリティが低下する。

このような問題に対処しようとする革新的な技術にもかかわらず、一貫した信頼性の高い保護を達成することは依然として複雑である。 消化管バリアは、薬物送達システムを保護するために最適化することと、効果的な吸収を確保することの間の微妙なバランスを要求しており、経口高分子製剤の開発においてこの課題を克服することの複雑な性質を浮き彫りにしている。

「研究開発コストが市場の成長を妨げる」。

研究開発努力に伴う高コストは、市場成長の実質的な障害となっている。 経口高分子製剤の開発と最適化には、最先端技術への多大な投資、大規模な臨床試験、規制要件の綿密な遵守が必要となる。

このような財政的負担は、既存の製薬企業にとって課題となるだけでなく、中小企業の市場参入を制限することにもなりかねない。 その影響は、この分野における技術革新のペース全体にも及んでいる。

経口高分子製剤の複雑な状況を乗り切り、製薬業界の持続可能な成長とアクセシビリティを確保するには、厳密なR&A;Dの必要性と費用対効果の高い戦略のバランスを取ることが極めて重要になります。

国別インサイト

北米の経口高分子製剤市場は例外的な成長を遂げ、2034年までの年平均成長率は5%と予測されている。 この成長の主因は、主要国、特に米国とカナダにおける市場需要の増加である。 2024年には、米国が推定84.7%の市場シェアで業界を支配する。

東アジアにおける経口高分子製剤の売上は、2024年に年平均成長率5.6%を目指し、大幅な進展を見せると予測されている。 東アジアでは、中国が業界の主要プレーヤーとして台頭しており、2024年には29.8%という大きなシェアを占めている。

なぜ米国が市場の重要なプレーヤーとして台頭しているのか?

米国を経口高分子製剤市場の重要なプレーヤーに押し上げた主な要因は、医薬品の研究開発のための強固なインフラである。

米国は製薬会社、学術機関、研究センターからなる盛んなエコシステムを誇り、薬物送達技術の革新と進歩を促進している。

米国の規制の枠組みは新規の経口高分子製剤の開発を支援し、産学間の共同研究は最先端のソリューションの出現に貢献している。

研究能力と戦略的提携における米国のリーダーシップは、経口高分子製剤の進化に大きな影響を与え、貢献している。

中国の経口高分子製剤市場の需要見通しは?

「高度な医薬品ソリューションに対する需要の高まりが中国市場の成長を促進」

経口高分子製剤市場における中国の重要性の高まりは、拡大する医療インフラと高度な医薬ソリューションに対する需要の高まりに支えられている。

中国市場の主な促進要因は、医療改革とイノベーションに対する政府のコミットメントである。 研究開発を強化する中国政府の取り組みは、有利な規制政策と相まって、経口高分子製剤の成長を促す環境を醸成している。

精密医療と個別化医療への注目の高まりは、高度な薬物送達システムに対する需要をさらに増大させている。 政府の積極的な支援と急増する中産階級に後押しされ、進化する中国の医薬品事情は、経口高分子製剤市場の将来の軌道を形成する重要なプレーヤーとして位置づけられている。

カテゴリー別インサイト

適応症別では、糖尿病領域が2024年に46%の市場シェアを占めると推定される。 エンドユーザー別では、バイオ医薬品企業が2024年に85.1%の市場シェアを占めると予測されている。

経口高分子製剤市場で最も人気のある適応症タイプは?

経口高分子製剤市場において糖尿病分野が大きな収益をあげているのは、世界的に糖尿病の有病率が増加しているためである。

糖尿病人口の増加に伴い、先進的で患者に優しい薬物送達方法に対する需要が高まっている。 経口高分子製剤は、従来の注射用インスリンに代わる選択肢を提供することで、糖尿病管理において極めて重要な役割を果たしている。

ナノ粒子やミセルのような独自の技術で設計されたこれらの製剤は、経口インスリンの安定性と有効性を高める。 その結果、糖尿病関連の経口高分子製剤に注力している製薬会社は、糖尿病治療における便利で効果的なソリューションへの差し迫ったニーズにより、大きな収益を目の当たりにしている。

経口高分子製剤市場の主要エンドユーザータイプは?

経口高分子製剤市場におけるバイオ医薬品企業の優位性は、同分野の研究開発への多大な貢献を示している。

これらの企業は、豊富な資源と専門知識を備え、先進的な経口高分子製剤の開発と商業化をリードしている。 市場シェアは、薬物送達システムを最適化するためのミセルやナノ粒子の創製など、独自の技術への戦略的投資によって大きく左右されている。

バイオ製薬企業は、タンパク質製剤やペプチド製剤の能力を活用し、生物製剤の標的を絞った簡便な経口投与に対する需要の高まりに応えています。 主要なプレーヤーとして、継続的なイノベーション、協力的な取り組み、患者や医療提供者の進化するニーズに応えるための強いコミットメントを通じて、市場の軌道を形成している。

競争環境

経口高分子製剤市場の競争環境は、Wellchem、Allergan、Synergy Pharmaceuticals、Novo Nordisk A/S、Oramed、Biocon India、Diabetology、Catalent, Inc、UPM Pharmaceuticalsといった主要企業が、ドラッグデリバリーシステムを最適化するための研究開発に多額の投資を行っている。

製薬企業と研究機関の共同イニシアチブが経口生物製剤の技術革新を促進するなど、この状況はダイナミックである。 市場の成長には、経口高分子医薬品のパイプラインの拡大が影響しており、生物製剤の標的を絞った簡便なデリバリーに対する需要の高まりに応えようとする業界の姿勢が反映されている。

激しい競争が製剤技術の進歩を促し、効率的な吸収と治療効果を保証している。 進化する競争シナリオは、経口高分子製剤の将来の軌道を形成するためのこの分野の献身を強調しています。

経口高分子製剤市場の最近の動向

2022年、キャタレント社は革新的な経口高分子製剤のプラットフォームを導入し、独自の技術を活用して高分子の生物学的利用能を向上させた。 このプラットフォームは、ミセルを用いてこれらの分子をカプセル化し、消化管での分解から保護する。

2022年、Diabetology社は、注射用インスリンと比較して安定性と有効性を改善するように設計された新規経口インスリン製剤を発表した。 同社独自の技術は、インスリンをカプセル化し、消化管での分解から保護するナノ粒子を作ることである。

経口高分子製剤市場調査のセグメンテーション

適応症別

炎症性腸疾患

糖尿病

その他

エンドユーザー別

バイオ製薬会社

学術・研究機関

地域別

北米

中南米

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2019年の経口高分子製剤市場の規模は?

2019年の経口高分子製剤市場規模は1,510万米ドルでした。

2024年の経口高分子製剤市場の予想値は?

経口高分子製剤市場は、2024年には1,910万米ドルになると予想される。

2034年の経口高分子製剤市場の予測値は?

2034年までに、経口高分子製剤産業の需要は3,170万米ドルに達するでしょう。

2024年から2034年までの市場の予測CAGRは?

市場は、2024年から2034年にかけてCAGR 5.2%で拡大すると予測される。

北米市場の成長率は?

北米市場は、2034年まで年平均成長率5%で拡大すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019-2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 世界市場分析2019-2023年および予測2024-2034年、適応症別

5.1. イントロダクション/主な調査結果

5.2. 効能別市場規模推移(百万米ドル)分析、2019-2023年

5.3. 現在および将来の市場規模金額(百万米ドル)分析および適応症別予測、2024年~2034年

5.3.1. 炎症性腸疾患

5.3.2. 糖尿病

5.3.3. その他

5.4. 適応症別前年比成長トレンド分析(2019年〜2023年

5.5. 適応症別の絶対額機会分析、2024年~2034年

6. エンドユーザー別世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに/主な調査結果

6.2. エンドユーザー別の過去市場規模金額(百万米ドル)分析、2019年~2023年

6.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. バイオ医薬品企業

6.3.2. 学術・研究機関

6.4. エンドユーザー別前年比成長動向分析(2019年〜2023年

6.5. エンドユーザー別絶対額機会分析、2024年~2034年

7. 地域別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Million)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 表示別

8.2.3. エンドユーザー別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 適応症別

8.3.3. エンドユーザー別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 適応症別

9.2.3. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 適応症別

9.3.3. エンドユーザー別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024-2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 適応症別

10.2.3. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 適応症別

10.3.3. エンドユーザー別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 適応症別

11.2.3. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 適応症別

11.3.3. エンドユーザー別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 適応症別

12.2.3. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 適応症別

12.3.3. エンドユーザー別

12.4. 主要項目

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 表示別

13.2.3. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 適応症別

13.3.3. エンドユーザー別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 適応症別

14.2.3. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 適応症別

14.3.3. エンドユーザー別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 適応症別

15.1.2.2. エンドユーザー別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 適応症別

15.2.2.2. エンドユーザー別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 適応症別

15.3.2.2. エンドユーザー別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 適応症別

15.4.2.2. エンドユーザー別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 適応症別

15.5.2.2. エンドユーザー別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 適応症別

15.6.2.2. エンドユーザー別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 適応症別

15.7.2.2. エンドユーザー別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 適応症別

15.8.2.2. エンドユーザー別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 適応症別

15.9.2.2. エンドユーザー別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 適応症別

15.10.2.2. エンドユーザー別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 適応症別

15.11.2.2. エンドユーザー別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 適応症別

15.12.2.2. エンドユーザー別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 適応症別

15.13.2.2. エンドユーザー別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 適応症別

15.14.2.2. エンドユーザー別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 適応症別

15.15.2.2. エンドユーザー別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 適応症別

15.16.2.2. エンドユーザー別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 適応症別

15.17.2.2. エンドユーザー別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 適応症別

15.18.2.2. エンドユーザー別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 適応症別

15.19.2.2. エンドユーザー別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 適応症別

15.20.2.2. エンドユーザー別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 適応症別

15.21.2.2. エンドユーザー別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 適応症別

15.22.2.2. エンドユーザー別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 適応症別

15.23.2.2. エンドユーザー別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 適応症別

16.3.3. エンドユーザー別

17. 競合分析

17.1. 競争の深層

17.1.1. ウェルケム

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.2. アラガン

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.3. シナジー医薬品

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.4. ノボ ノルディスク A/S

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.5. オーラメッド

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.6. バイオコン・インディア

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.7. 糖尿病領域

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.8. キャタレント社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.9. UPM製薬

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***