市場調査レポート:経口固形剤受託製造市場の展望~地域別、エンドユーザー別、分解タイプ別、処方タイプ別(2024-2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

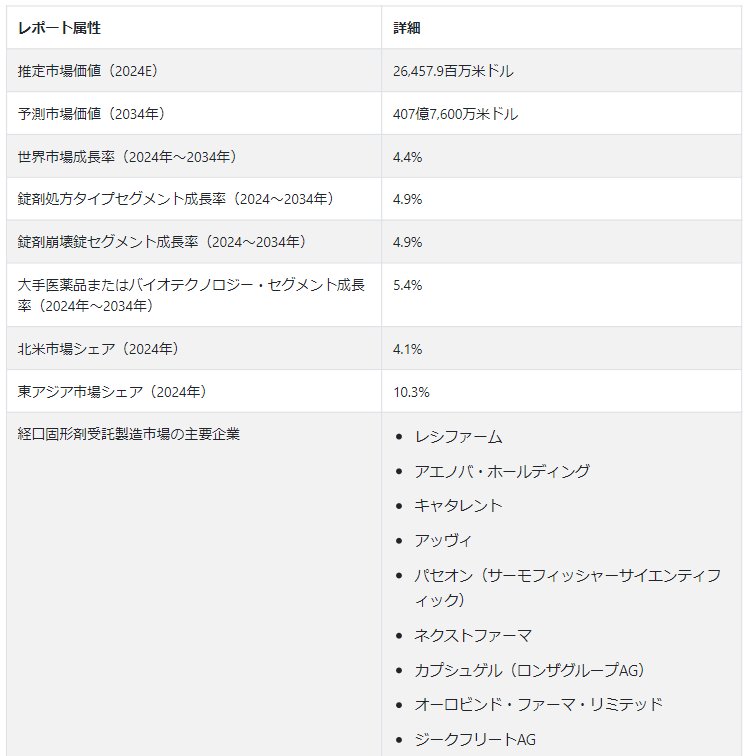

経口固形剤受託製造市場は、2024年には264億5,790万USドルに拡大すると推定される。 2024年から2034年までの経口固形剤受託製造売上高のCAGRは4.4%と予測される。 経口固形剤受託製造市場は、2034年までに407億7,600万USドルを達成すると予測されている。

医薬品アウトソーシングの需要が高まる中、経口固形剤受託製造市場は大幅な拡大の可能性を秘めている。 経口固形製剤を専門とする製造受託機関(CMO)は、製薬セクターが経済的で効果的な製造オプションを探す中で、ビジネスが拡大するはずである。

経口固形剤受託製造市場の有望な将来性は、製造方法の改善、技術の向上、規制当局の能力によるものである。 個別化医療と製薬アライアンスの増加は、経口固形剤受託製造市場を推進する可能性が高く、業界コラボレーションの機会を多く提供している。

経口固形剤受託製造業界を形成するダイナミックな力

製薬企業は、製造業務をアウトソーシングすることでコスト削減と効率化を図りながら、中核機能に注力しています。 このため、経口固形製剤の受託製造の需要が増加している。

製薬企業は生産活動をアウトソーシングすることで、研究開発に多くのリソースを割いている。 研究開発に注力することで、新薬や製剤の開発が促進され、経口固形剤受託製造市場における競争力が高まる。

製薬業界は熾烈な競争と迅速な製品開発が急務であることで知られている。 受託製造は、ベテラン製造業者のインフラとスキルを活用し、市場投入までの時間を短縮することで、経口固形製剤の受託製造ベンダーが需要に迅速に対応することを支援します。

経口固形製剤受託製造の成功への制約

経口固形製剤の受託製造メーカーは、厳しい規制要件や変化するコンプライアンス基準のために困難に直面している。 異なる規制要件を満たすことは困難であり、それが費用と遅れにつながる。

医薬品ビジネスでは、製品の品質を一定に保つことが不可欠である。 経口固形製剤受託製造業者は、経口固形製剤の有効性と安全性を保証するために、厳格な品質管理手順に従わなければならず、製造工程に時間と費用がかかる。

顧客と経口固形剤受託製造業者との間で知的財産権に関する紛争が発生する可能性は、重要な制限事項である。 独自の製剤や製法に関する問題に対処するため、正確な契約と守秘義務の保護措置を実施することが極めて重要である。

国別分析

北米の経口固形剤受託製造市場は2034年まで年平均成長率4.1%で成長 主要国、特に米国とカナダにおける経口固形製剤受託製造の需要増加が急増の主な要因である。 米国は2034年までに92.5%のシェアを獲得すると推定され、経口固形剤受託製造業界のトップに立つ。

東アジアの経口固形剤受託製造市場は、2034年まで年平均成長率10.3%で推移する。 2034年までに東アジアの経口固形剤受託製造業界では中国が80.5%のシェアを占め、支配的な勢力として台頭している。

北米の経口固形剤受託製造市場を形成するダイナミクスとは?

「カスタマイズと柔軟性が個別化医療のトレンドに対応」。

米国では、手頃な価格、適応性、製剤開発のための最先端技術の利用可能性など、多くの変数により、受託製造サービスへの傾倒が高まっています。 米国の経口固形剤受託製造業界は、口腔内崩壊錠や徐放錠などの特定の製剤に対する需要の高まりにより成長している。 2024年には、米国の市場シェアは93.8%に達する。

カナダは米国と欧州の有利な位置にあるため、経口固形製剤の製造や国際的な貿易提携・協力の推進に望ましいアウトソーシング先となっている。 カナダでは、環境に配慮した取り組みや持続可能性の実践が広まりつつあり、経口固形製剤受託製造業者に環境に優しい製造技術の採用を促している。 2024年には、カナダは経口固形剤受託製造の市場シェア3.7%を占めると予想されている。

アジア太平洋地域における経口固形製剤受託製造の展望を決定づけるトレンドとは?

「アジア太平洋地域は費用対効果の高い経口固形製剤受託製造のハブとして台頭」。

中国市場は、国際的な品質基準に沿った規制環境の変化と製薬企業の誘致によって牽引されています。 中国は、複雑な製剤に関する知識の拡大や熟練労働者の大量確保により、経口固形剤受託製造の有力な拠点となりつつあり、強力で多様なビジネス環境を生み出している。 2024年には、中国の経口固形製剤受託製造シェアは93.8%になると予測されている。

日本では高齢化が進み、患者中心の製剤の必要性が高まっており、高齢者特有の要件を満たす経口固形剤受託製造の様相が変化している。 日本の経口固形製剤受託製造市場は、品質管理と適正製造規範に高い価値を置き、経口固形製剤受託製造の信頼できる中心地としての地位を確立している。 2024年には、日本の経口固形製剤受託製造市場シェアは3.7%になると予想される。

カテゴリー別の展望

処方タイプ別では、錠剤セグメントが2034年までに59.9%のシェアを占めると推定される。 同時に、カプセル剤は2034年までに33.8%のシェアを確保し、市場に大きく貢献すると予測される。

崩壊タイプ別では、錠剤セグメントが2034年までに59.9%のシェアを獲得し、優位を占める。 次いでカプセルが2034年までに33.8%のシェアを獲得する。

タブレットが受託製造市場をリードする要因とは?

「消費者の錠剤に対する親しみやすさと幅広い受容性」

錠剤は、その均一な放出特性と精密な投与が一貫した治療結果を保証するため、受託製造に広く使用されている。 経口固形製剤の受託製造シェアが高いのは、錠剤製造の標準化された性質によって可能となる大量生産によってである。

錠剤は安定性に優れ、保存可能期間が長く、包装が単純であるため、受託製造の選択肢として信頼できる。 2024年には、錠剤部門の売上高は150億6,080万米ドルになると予想されている。

なぜ錠剤が経口固形製剤の受託製造を支配するのか?

「製造効率と費用対効果が錠剤製造の普及を後押し」

標準化された製造手順と費用対効果が、経口固形剤受託製造市場における錠剤部門の重要性を高めている。 錠剤カテゴリーは、患者にとって使いやすく、投与しやすいという特徴により、売上をリードしている。

錠剤は広く受け入れられ、製剤化も簡単なため、経口固形剤受託製造市場のリーダー的存在である。 2024年には、錠剤カテゴリーは150億6,080万米ドル規模になると予想されている。

競合分析

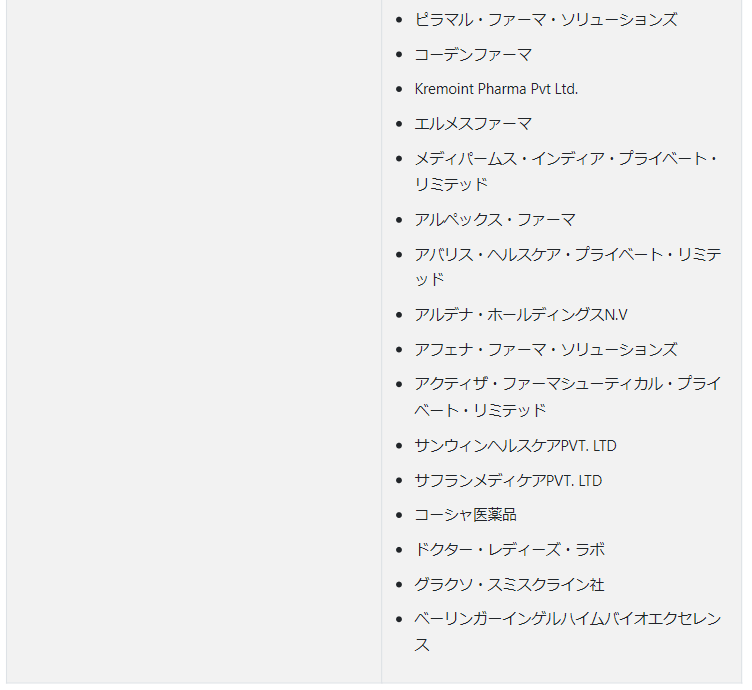

経口固形製剤受託製造市場の主なプレーヤーには、Recipharm、Aenova Holding、Catalent、AbbVie、Patheon N.V. (Thermo Fisher Scientific)、NextPharma、Capsugel (Lonza Group AG)、Aurobindo Pharma Limited、Siegfried AG、Piramal Pharma Solutions、Corden Pharma、Kremoint Pharma Pvt Ltd、 HERMES PHARMA GmbH、Medipaams, India Private Limited、Alpex Pharma、Abaris Healthcare Pvt Ltd、Ardena Holdings N.V、Aphena Pharma Solutions、Actiza Pharmaceutical Private Limited、Sunwin Healthcare PVT. LTD、Saffron Medicare PVT. LTD、Kosher Pharmaceuticals、Dr Reddy’s Lab、GlaxoSmithKline Plc、Boehringer Ingelheim BioXcellence。

医薬品製造のアウトソーシングに対する需要の高まりから、同市場は経口固形剤受託製造の大手ベンダー間の熾烈な競争が特徴となっている。 評判の高い製造受託機関(CMO)は、戦略的提携、施設の増強、技術の進歩によって市場シェアを競っている。 費用対効果、拡張性、品質コンプライアンスがより優先されるにつれ、競争は激化している。

信頼できる製造パートナーを探している著名な経口固形製剤受託製造業者は、その幅広い経験、グローバルな展開、多様なサービス内容から、受託製造業者に引き寄せられる。 経口固形剤受託製造市場は、生産能力、規制遵守、技術革新を改善するための継続的な努力によって形成されたダイナミックな競争環境によって特徴付けられる。

注目すべき進歩

ケンタッキー州ウィンチェスターにある主要な大型経口剤製造施設を拡張するため、キャタレント社は2022年5月に1億7500万米ドルを投資すると発表した。

大手CDMOの1つであるPiramal Pharma Solutions(PPS)が発表した声明によると、低作業暴露レベル(OELs)の高力価有効医薬品成分(HPAPI)の生産に特化したリバービュー施設の新棟が2019年6月に正式にオープンした。

2020年8月、ファイザー社とギリアド・サイエンシズ社は、ギリアド社の治験用抗ウイルス薬レムデシビルの受託製造サービス契約を発表した。 この提携の目的は、COVID-19患者に対する治験薬の利用可能性を高めることである。

アエノバ・グループは2023年1月、最新のIMA Adapta 200を導入し、レーゲンスブルクの拠点でのカプセル充填能力を増強した。

市場調査のセグメンテーション

処方タイプ別

錠剤

カプセル

粉剤および顆粒剤(MT)

分解タイプ別:

錠剤

即時放出

徐放

チュアブル錠

発泡錠

カプセル剤

コントロールリリース

腸溶性リリース

その他

粉末および顆粒(MT)

非被覆粉末および顆粒

被覆顆粒

エンドユーザー別

大手製薬会社またはバイオテクノロジー会社

中小規模の製薬会社またはバイオテクノロジー企業

新興またはバーチャル製薬企業

ニュートラシューティカルズ関連企業

地域別

北米

東アジア

東アジア

南アジア・太平洋

西ヨーロッパ

東欧

中東・アフリカ

– よくある質問

2019年の経口固形剤受託製造市場規模は?

2019年の世界のOSD受託製造市場規模は202億130万米ドルでした。

2024年の経口固形剤受託製造の売上見通しは?

経口固形剤受託製造の売上高は、2024年には264億5,790万米ドルになるとみられる。

経口固形剤受託製造市場の需要予測は?

経口固形剤受託製造の需要は、2034年までに407億7,600万米ドルの市場規模に達すると予測される。

経口固形剤受託製造市場の採用成長予測は?

経口固形剤受託製造の採用は、2024年から2034年の間にCAGR 4.4%で上昇すると予測されています。

北米の経口固形製剤受託製造業界のCAGRは?

北米の経口固形剤受託製造市場は、2024年から2034年にかけてCAGR 4.1%で拡大すると予測されています。

東アジアの経口固形剤受託製造市場のCAGRは?

東アジアの経口固形剤受託製造業界は、2034年までのCAGRが10.3%で拡大すると予測される。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019年〜2023年と予測、2024年〜2034年

4.1. 過去の市場規模金額(US$ Mn)・数量(Units Pack)分析、2019年〜2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(Units Pack)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 剤形別の世界市場分析2019〜2023年および予測2024〜2034年

5.1. イントロダクション/主な調査結果

5.2. 剤形別の過去市場規模金額(US$ Mn)&数量(Units Pack)分析、2019年~2023年

5.3. 剤形別の現在および将来市場規模金額(百万米ドル)・数量(パック単位)分析と予測、2024~2034年

5.3.1. 錠剤

5.3.1.1. 従来型リリース

5.3.1.2. 改良型リリース

5.3.1.3. チュアブル錠

5.3.1.4. 発泡性錠剤

5.3.2. カプセル剤

5.3.2.1. 硬質ゼラチンカプセル

5.3.2.2. ソフトゼラチン

5.3.3. カプセル/ソフトジェル

5.3.4. 粉末・顆粒

5.3.5. トローチ・パスティーユ

5.3.6. グミ

5.4. 剤形別前年比成長トレンド分析(2019年〜2023年

5.5. 剤形別の絶対価格機会分析、2024~2034年

6. メカニズム別の世界市場分析2019〜2023年および予測2024〜2034年

6.1. イントロダクション/主な調査結果

6.2. メカニズム別の過去市場規模金額(US$ Mn)&数量(Units Pack)分析、2019年〜2023年

6.3. メカニズム別の現在および将来市場規模金額(US$ Mn)&数量(Units Pack)分析と予測、2024年~2034年

6.3.1. 即時リリース

6.3.2. 遅延放出

6.3.3. コントロールリリース

6.4. メカニズム別前年比成長トレンド分析(2019年~2023年

6.5. メカニズム別の絶対額機会分析、2024~2034年

7. 用途別世界市場分析2019〜2023年および予測2024〜2034年

7.1. はじめに / 主要な調査結果

7.2. 用途別の過去市場規模金額(US$ Mn)&数量(個パック)分析、2019年~2023年

7.3. 現在および将来の市場規模金額(US$ Mn)&数量(Units Pack)分析および用途別予測、2024~2034年

7.3.1. 医薬品開発

7.3.2. 充填・完成品製造

7.3.3. 包装・ラベリング

7.3.4. その他

7.4. 用途別前年比成長トレンド分析(2019年~2023年

7.5. 用途別絶対額機会分析、2024~2034年

8. エンドユーザー別の世界市場分析2019〜2023年および予測2024〜2034年

8.1. はじめに / 主要な調査結果

8.2. エンドユーザー別の過去市場規模金額(US$ Mn)&数量(Units Pack)分析、2019年~2023年

8.3. エンドユーザー別の現在および将来市場規模金額(US$ Mn)&数量(Units Pack)分析および予測、2024~2034年

8.3.1. 大手製薬/バイオテクノロジー企業

8.3.2. 中小製薬/バイオテクノロジー企業

8.3.3. 新興/バーチャル製薬企業

8.3.4. 栄養補助食品企業

8.4. エンドユーザー別前年比成長トレンド分析(2019年〜2023年

8.5. エンドユーザー別絶対額機会分析、2024~2034年

9. 地域別の世界市場分析2019〜2023年および予測2024〜2034年

9.1. はじめに

9.2. 地域別の過去市場規模金額(US$ Mn)&数量(Units Pack)分析、2019年~2023年

9.3. 地域別の現在の市場規模金額(US$ Mn)&数量(Units Pack)分析と予測、2024年〜2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. 西ヨーロッパ

9.3.4. 東欧

9.3.5. 南アジア・太平洋

9.3.6. 東アジア

9.3.7. 中東・アフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析2019〜2023年および予測2024〜2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)&数量(Units Pack)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(US$ Mn)&数量(Units Pack)予測:2024~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. 剤形別

10.2.3. メカニズム別

10.2.4. 用途別

10.2.5. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 剤形別

10.3.3. メカニズム別

10.3.4. 用途別

10.3.5. エンドユーザー別

10.4. キーポイント

11. ラテンアメリカ市場分析2019〜2023年および予測2024〜2034年:国別

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(個パック)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(US$ Mn)&数量(Units Pack)予測:2024~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. その他のラテンアメリカ

11.2.2. 剤形別

11.2.3. メカニズム別

11.2.4. 用途別

11.2.5. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 剤形別

11.3.3. メカニズム別

11.3.4. 用途別

11.3.5. エンドユーザー別

11.4. キーポイント

12. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(US$ Mn)&数量(Units Pack)推移分析、2019年〜2023年

12.2. 市場分類別市場規模金額(US$ Mn)&数量(Units Pack)予測:2024~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. その他の西ヨーロッパ

12.2.2. 剤形別

12.2.3. メカニズム別

12.2.4. 用途別

12.2.5. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 剤形別

12.3.3. メカニズム別

12.3.4. 用途別

12.3.5. エンドユーザー別

12.4. キーポイント

13. 東欧市場分析2019〜2023年および予測2024〜2034年:国別

13.1. 市場分類別過去市場規模金額(US$ Mn)&数量(個パック)推移分析、2019年~2023年

13.2. 市場分類別市場規模金額(US$ Mn)&数量(Units Pack)予測:2024~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他の東欧諸国

13.2.2. 剤形別

13.2.3. メカニズム別

13.2.4. 用途別

13.2.5. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 剤形別

13.3.3. メカニズム別

13.3.4. 用途別

13.3.5. エンドユーザー別

13.4. キーポイント

14. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

14.1. 市場分類別過去市場規模金額(US$ Mn)&数量(Units Pack)推移分析、2019年~2023年

14.2. 市場分類別市場規模金額(US$ Mn)&数量(Units Pack)予測:2024~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. その他の南アジア・太平洋地域

14.2.2. 剤形別

14.2.3. メカニズム別

14.2.4. 用途別

14.2.5. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 剤形別

14.3.3. メカニズム別

14.3.4. 用途別

14.3.5. エンドユーザー別

14.4. キーポイント

15. 東アジア市場の国別分析2019〜2023年および予測2024〜2034年

15.1. 市場分類別過去市場規模金額(US$ Mn)・数量(個パック)動向分析、2019年~2023年

15.2. 市場分類別市場規模金額(US$ Mn)&数量(Units Pack)予測:2024~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. 剤形別

15.2.3. メカニズム別

15.2.4. 用途別

15.2.5. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 剤形別

15.3.3. メカニズム別

15.3.4. 用途別

15.3.5. エンドユーザー別

15.4. キーポイント

16. 中東・アフリカ市場分析2019〜2023年および予測2024〜2034年:国別

16.1. 市場分類別過去市場規模金額(US$ Mn)・数量(個パック)動向分析、2019年~2023年

16.2. 市場分類別市場規模金額(US$ Mn)&数量(Units Pack)予測:2024~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. その他のMEA

16.2.2. 剤形別

16.2.3. メカニズム別

16.2.4. 用途別

16.2.5. エンドユーザー別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. 剤形別

16.3.3. メカニズム別

16.3.4. 用途別

16.3.5. エンドユーザー別

16.4. キーポイント

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析(2023年

17.1.2.1. 剤形別

17.1.2.2. メカニズム別

17.1.2.3. 用途別

17.1.2.4. エンドユーザー別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析(2023年

17.2.2.1. 剤形別

17.2.2.2. メカニズム別

17.2.2.3. 用途別

17.2.2.4. エンドユーザー別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. 剤形別

17.3.2.2. メカニズム別

17.3.2.3. 用途別

17.3.2.4. エンドユーザー別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析(2023年

17.4.2.1. 剤形別

17.4.2.2. メカニズム別

17.4.2.3. 用途別

17.4.2.4. エンドユーザー別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. 剤形別

17.5.2.2. メカニズム別

17.5.2.3. 用途別

17.5.2.4. エンドユーザー別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析(2023年

17.6.2.1. 剤形別

17.6.2.2. メカニズム別

17.6.2.3. 用途別

17.6.2.4. エンドユーザー別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. 剤形別

17.7.2.2. メカニズム別

17.7.2.3. 用途別

17.7.2.4. エンドユーザー別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. 剤形別

17.8.2.2. メカニズム別

17.8.2.3. 用途別

17.8.2.4. エンドユーザー別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析(2023年

17.9.2.1. 剤形別

17.9.2.2. メカニズム別

17.9.2.3. 用途別

17.9.2.4. エンドユーザー別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. 剤形別

17.10.2.2. メカニズム別

17.10.2.3. 用途別

17.10.2.4. エンドユーザー別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析(2023年

17.11.2.1. 剤形別

17.11.2.2. メカニズム別

17.11.2.3. 用途別

17.11.2.4. エンドユーザー別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. 剤形別

17.12.2.2. メカニズム別

17.12.2.3. 用途別

17.12.2.4. エンドユーザー別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. 剤形別

17.13.2.2. メカニズム別

17.13.2.3. 用途別

17.13.2.4. エンドユーザー別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. 剤形別

17.14.2.2. メカニズム別

17.14.2.3. 用途別

17.14.2.4. エンドユーザー別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析(2023年

17.15.2.1. 剤形別

17.15.2.2. メカニズム別

17.15.2.3. 用途別

17.15.2.4. エンドユーザー別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. 剤形別

17.16.2.2. メカニズム別

17.16.2.3. 用途別

17.16.2.4. エンドユーザー別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析(2023年

17.17.2.1. 剤形別

17.17.2.2. メカニズム別

17.17.2.3. 用途別

17.17.2.4. エンドユーザー別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析(2023年

17.18.2.1. 剤形別

17.18.2.2. メカニズム別

17.18.2.3. 用途別

17.18.2.4. エンドユーザー別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析(2023年

17.19.2.1. 剤形別

17.19.2.2. メカニズム別

17.19.2.3. 用途別

17.19.2.4. エンドユーザー別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析(2023年

17.20.2.1. 剤形別

17.20.2.2. メカニズム別

17.20.2.3. 用途別

17.20.2.4. エンドユーザー別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析(2023年

17.21.2.1. 剤形別

17.21.2.2. メカニズム別

17.21.2.3. 用途別

17.21.2.4. エンドユーザー別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. 剤形別

17.22.2.2. メカニズム別

17.22.2.3. 用途別

17.22.2.4. エンドユーザー別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. 剤形別

17.23.2.2. メカニズム別

17.23.2.3. 用途別

17.23.2.4. エンドユーザー別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競合ベンチマーキング

18.3. トッププレーヤーの市場シェア分析

18.3.1. 地域別

18.3.2. 剤形別

18.3.3. メカニズム別

18.3.4. 用途別

18.3.5. エンドユーザー別

19. 競合分析

19.1. 競争の深層

19.1.1. アッヴィ

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売拠点

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.1.5.2. 製品戦略

19.1.1.5.3. チャネル戦略

19.1.2. パセオン(サーモフィッシャーサイエンティフィック)

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売拠点

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.2.5.2. 製品戦略

19.1.2.5.3. チャネル戦略

19.1.3. ネクストファーマ

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別の収益性

19.1.3.4. 販売拠点

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.3.5.2. 製品戦略

19.1.3.5.3. チャネル戦略

19.1.4. カプシュゲル(ロンザグループAG)

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別の収益性

19.1.4.4. 販売拠点

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.4.5.2. 製品戦略

19.1.4.5.3. チャネル戦略

19.1.5. オーロビンド・ファーマ・リミテッド

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売拠点

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.5.5.2. 製品戦略

19.1.5.5.3. チャネル戦略

19.1.6. ジークフリートAG

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別の収益性

19.1.6.4. 販売拠点

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.6.5.2. 製品戦略

19.1.6.5.3. チャネル戦略

19.1.7. ピラマル・ファーマ・ソリューションズ

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別の収益性

19.1.7.4. 販売拠点

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.7.5.2. 製品戦略

19.1.7.5.3. チャネル戦略

19.1.8. コーデンファーマ

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別の収益性

19.1.8.4. 販売拠点

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.8.5.2. 製品戦略

19.1.8.5.3. チャネル戦略

19.1.9. クレメイン・ファーマ社

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別の収益性

19.1.9.4. 販売拠点

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.9.5.2. 製品戦略

19.1.9.5.3. チャネル戦略

19.1.10. エルメス・ファーマ社

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売拠点

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

19.1.10.5.2. 製品戦略

19.1.10.5.3. チャネル戦略

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***