世界の臓器移植診断市場規模(2025~2033年):移植種類別(固形臓器移植、幹細胞移植)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

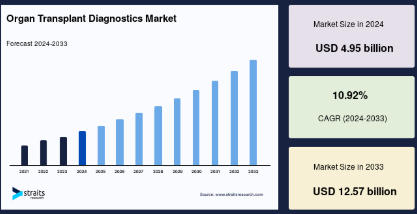

世界の臓器移植診断市場の規模は、2024年に49億5000万米ドルと評価され、予測期間(2025年から2033年)には54億9000万米ドルから125億7000万米ドルに達し、年平均成長率10.92%で成長すると予測されています。

臓器移植は、末期慢性疾患により臓器機能障害を引き起こす患者にとって最も好まれる治療選択肢の一つです。臓器移植は、病気の臓器を健康な臓器と置き換える外科的技術です。臓器移植診断は、ドナー臓器のスクリーニングや受容者監視に関連するさまざまな属性の臨床評価を行う上で不可欠な役割を果たしています。

臓器移植診断は、移植手技の効率向上を支援する臨床診断ツールです。移植診断は通常、移植の前後に実施されます。これは、患者の病状分析に役立ちます。HLA タイピングは、臓器および血液幹細胞移植の応用において最も重要な要素です。効果的に移植されている臓器には、腎臓、心臓、肝臓、肺、膵臓、骨髄などがあります。病院、移植施設、研究機関、学術機関、および商業サービスプロバイダーは、移植診断の主な最終消費者です。

世界の臓器移植診断市場の規模は、2024年に49億5000万米ドルと評価され、予測期間(2025年から2033年)には54億9000万米ドルから125億7000万米ドルに達し、年平均成長率10.92%で成長すると予測されています。

臓器移植は、末期慢性疾患により臓器機能障害を引き起こす患者にとって最も好まれる治療選択肢の一つです。臓器移植は、病気の臓器を健康な臓器と置き換える外科的技術です。臓器移植診断は、ドナー臓器のスクリーニングや受容者監視に関連するさまざまな属性の臨床評価を行う上で不可欠な役割を果たしています。

臓器移植診断は、移植手技の効率向上を支援する臨床診断ツールです。移植診断は通常、移植の前後に実施されます。これは、患者の病状分析に役立ちます。HLA タイピングは、臓器および血液幹細胞移植の応用において最も重要な要素です。効果的に移植されている臓器には、腎臓、心臓、肝臓、肺、膵臓、骨髄などがあります。病院、移植施設、研究機関、学術機関、および商業サービスプロバイダーは、移植診断の主な最終消費者です。

移植診断市場を牽引する要因

移植手術件数の増加

過去10年間、臓器移植は、重要な臓器の機能不全の増加、移植の成功率の向上、移植後の予後の改善により、世界的に増加しています。例えば、米国臓器移植ネットワーク(UNOS)の2020年調査によると、米国では死亡者および生体ドナーからの臓器を使用した移植手術が39,718件実施されました。移植手術件数の増加は、がん、心血管疾患(心不全)、慢性腎臓病、肝硬変などの慢性疾患の有病率上昇が要因です。

さらに、主要な地域における主要経済国での移植手術件数の大幅な増加という継続的かつ予測される傾向により、グローバル市場は今後10年間で大幅な成長を遂げると予想されています。移植手術は慢性疾患の診断における確立された方法の一つです。したがって、移植件数の増加はグローバル市場の成長を促進すると予想されます。

主要な市場プレイヤーの戦略的イニシアチブ

臓器移植診断市場は、新興企業と市場大手企業が戦略的イニシアチブを組み込むことで注目されています。市場リーダーは、合併・買収、新製品発売、事業拡大などの開発を進めています。さらに、新製品の発売は、市場プレイヤーが地位を維持するため、ダイナミックな競争を促進しています。例えば、2018年9月、CareDx, Inc.は、心臓移植受容者の免疫活動とドナー移植片の損傷に関する重要な情報を提供する「Surveillance HeartCare Outcomes Registry」をリリースしました。このサービスにはAlloSure-HeartとAlloMapが含まれます。このような戦略的イニシアチブの動向は、今後数年間にわたってグローバル市場で継続すると予想され、予測期間中の市場成長を後押しする見込みです。

市場制約要因

臓器移植手術と診断のコストの高さ

臓器移植手術と移植診断製品のコストの高さが市場を制約しています。自己骨髄移植の平均費用は約USD 471,600です。さらに、肝臓や心臓などの固形臓器移植の平均費用はそれぞれ約USD 878,400とUSD 1,664,800です。さらに、ポリメラーゼ連鎖反応(PCR)および NGS 装置を用いた HLA 適合検査の高額な費用も、発展途上国における移植診断市場の成長を妨げる大きな要因となっています。したがって、このような要因は移植手術を制限し、年間臓器提供数と臓器提供プロセスに大きな差を生み、市場の成長を妨げる可能性があります。

市場機会

潜在力の高い市場における移植に関する意識の高まり

高成長市場におけるドナーと受容者間の移植手術に関する意識の高まりは、グローバル市場に機会をもたらす可能性があります。新興経済国では、政府が毎年特定の日に開催される臓器提供意識向上イベントを主催するなど、一般市民の意識向上に向けた取り組みを進めています。例えば、アメリカ保健福祉省保健資源サービス局(HRSA)によると、2020 年 1 月 1 日は「Donate Life Float is a part of the Rose Parade(ローズパレードの一部である生命を寄付しよう)」という全国的なイベントが開催され、臓器提供者、臓器提供者の家族、移植待ちの患者、移植を受けた患者など、臓器提供によって影響を受けた何百万人もの人々を称える日となっています。

これに加え、多くの新興国では臓器提供の不足が深刻化しており、臓器提供と移植の手続きに関する意識向上が必要とされています。さらに、臓器提供と移植研究所財団は、診断企業と協力して臓器提供と移植に関する意識向上を目的とした開発を進めています。したがって、高成長市場における移植医と患者における臓器移植の長期的な臨床結果に関する意識向上は、企業がこれらの市場で製品を発売する際に魅力的な機会を提供すると予想されます。

地域分析

北米:主要地域(年平均成長率10.29%)

北米は世界最大の臓器移植診断市場シェアを占めており、予測期間中に年平均成長率10.29%で成長すると予想されています。北米の臓器移植診断市場は、精密診断の全体的な範囲を拡大・向上させるための技術革新により牽引されると見込まれています。臓器移植診断の臨床応用範囲を拡大する目的で、ドナースクリーニングや移植後のケアに焦点を当てた多様な先端研究開発プロジェクトが、人間の健康ニーズに応える新たな可能性の探求をさらに後押ししています。

さらに、北米には臓器移植診断業界の老舗企業が多数存在し、現在、ポートフォリオを更新して先進的な製品とサービスを提供しています。北米市場で主要な企業には、Thermo Fisher Scientific, Inc.の傘下にあるOne Lamba, Inc.、CareDx, Inc.、Abbott Laboratories、Eurofins Scientific、Quest Diagnostics Incorporated、Laboratory Corporation of America Holdings、およびARUP Laboratories, Inc.が含まれます。さらに、ポリメラーゼ連鎖反応(PCR)や次世代シーケンシング(NGS)に基づく臓器移植診断製品やサービスなどの分子アッセイ技術の採用が拡大しており、この地域の市場成長を大きく支えています。

ヨーロッパ:11.19% の最高 CAGR を誇る最速の成長地域

ヨーロッパは、予測期間において 11.19% の CAGR を記録すると予想されています。ヨーロッパの臓器移植診断市場は、その誕生以来成長を続けています。ドイツ、フランス、英国、イタリア、スペイン、スイスなど、ヨーロッパのいくつかの国々は、ヨーロッパ地域全体の市場における研究イニシアチブの強化に精力的に取り組んでいます。この地域は、多額の資金が投入されているため、世界的に高忠実度の移植診断を推進する研究を確立する上で、常に最前線に立っています。さらに、この地域はbioMérieux S.A.、F. Hoffmann-La Roche Ltd.、Novacyt Group、QIAGEN N.V.、JETA Molecular B.V.など、主要な市場リーダーの拠点となっています。また、規制当局による承認プロセスを円滑化するための臨床審査手順の地域的な標準化と調和が、市場成長を後押ししています。欧州諸国における臓器移植診断製品の承認増加は、地域市場の成長機会を生み出しています。

アジア太平洋市場は、移植手術の急増、末期疾患の発生率上昇、新興経済国における購買力向上により、激しい成長段階が続くと予想されています。しかし、地域内の国々における経済格差が、採用拡大の主要な障壁となっています。しかし、新興企業の商業的成長、注目度の高い出版物の発行、および新興分野における規制の標準化と調和の促進を目的とした学際的なコンソーシアムの設立により、この地域市場では大幅な成長が見込まれています。

ラテンアメリカ(LATAM)の臓器移植診断市場は、世界的な急速な発展を考慮すると、まだ初期段階にあります。しかし、ブラジル、メキシコ、アルゼンチンを含むいくつかのラテンアメリカ諸国は、ラテンアメリカ地域の新興経済国における臓器移植診断検査の採用を促進するため、積極的に取り組んでいます。地域全体では成長が鈍化しているものの、ラテンアメリカ経済発展地域では臓器移植診断市場が成長する見込みです。市場は、健康意識の高まり、末期疾患の増加、医師と患者における移植診断への認識向上、およびラテンアメリカ新興国における購買力の向上により、重要な成長段階を維持すると予想されます。

「その他の地域(RoW)」は、中東とアフリカを含む新興国で構成されています。RoW市場の成長は、臓器移植手術の件数増加、移植医療に関する研究の拡大、新規企業の台頭、および移植診断分野における精密診断の重要性が高まっていることが主な要因です。

臓器移植診断市場セグメンテーション分析

提供内容別

市場は製品とサービスに二分されています。サービスセグメントがグローバル市場を支配しており、予測期間中に年平均成長率(CAGR)10.27%で成長すると予測されています。サービスセグメントの成長は、近年における移植診断技術の進展、特に移植前後のスクリーニングにおける進展に主に起因しています。さらに、先進技術に基づく検査の採用や慢性疾患の増加といった要因が、グローバルな臓器提供に複合的な影響を及ぼし、最終的にこれらの移植診断サービス需要を後押ししています。また、規制環境の改善により、サービスプロバイダーはポートフォリオを強化し、精密医療における移植診断を可能にするための検査をリリースできるようになりました。

移植の種類別

市場は固形臓器移植と幹細胞移植に分類されます。固形臓器移植セグメントは市場最大の貢献セグメントであり、予測期間中に10.96%の年平均成長率(CAGR)で成長すると推定されています。固形臓器移植は、末期臓器不全に悩む患者に確定的な治療ソリューションを提供する確立された医療手技です。手術技術の急速な進歩により、医療従事者は成功した固形臓器移植を実施するためのより精緻で効率的なアプローチを実践できるようになりました。固形臓器移植セグメントはさらに、腎臓、肝臓、心臓、肺、膵臓、腎臓・膵臓、その他に細分化されています。

技術別

市場は、分子技術、血清学、フローサイトメトリー、その他に分類されています。分子技術セグメントはグローバル市場を支配しており、予測期間中に10.89%のCAGRで成長すると予測されています。臓器移植診断において、分子技術は移植片拒絶のモニタリング、感染症スクリーニング、高解像度HLA評価などにおいて重要な役割を果たしています。グローバル市場における分子技術には、ポリメラーゼ連鎖反応(PCR)、次世代シーケンシング(NGS)、蛍光in situハイブリダイゼーション(FISH)、その他の分子技術が含まれます。

分子技術において、ポリメラーゼ連鎖反応(PCR)がグローバル市場を支配しています。分子技術は、従来の血清学的方法に比べて高い精度、高解像度、および短いターンアラウンドタイムを提供します。新興企業と既存企業による分子技術の進展により、PCRとNGSを基盤とした臓器移植診断製品の採用は、予測期間中に増加すると予測されています。

用途別

市場は診断とトランスレーショナル研究の2つに分類されます。診断セグメントが最大の市場シェアを占め、予測期間中に年平均成長率(CAGR)10.81%で成長すると予測されています。グローバル市場は主に診断用途を基盤としており、主要な企業は世界中の臨床現場で使用される製品を製造しています。これらには、感染症の診断、ヒト白血球抗原(HLA)のタイピング、ABO血液型判定、キメラ現象の検査、移植片対宿主病(GvHD)のスクリーニングなど、さまざまな用途の臓器提供者と受領者の検査における診断用ユーティリティが含まれます。ここで、キメラ現象の検査と GvHD のスクリーニングは、将来の合併症を防ぐために幹細胞移植患者にのみ実施されるものであることを付け加えておきます。

製品タイプ別

市場は、機器、試薬・消耗品、ソフトウェア・サービスに二分されています。試薬・消耗品セグメントがグローバル市場を支配しています。この支配的な地位の主な要因は、移植前後の診断手続きにおいてこれらの製品に対する強い需要が持続している点です。抗体、緩衝液、プローブは、HLA タイピング、交差適合試験、拒絶反応および感染のモニタリングなど、さまざまな検査に必要な消耗品および試薬です。機器は 1 回限りの投資であるのに対し、試薬および消耗品は頻繁に補充する必要があるため、継続的な収益源となります。分子診断の進歩と移植率の上昇により、これらの必須部品に対する需要がさらに高まり、市場での優位性がさらに強まっています。

臓器の種類別

市場は、腎臓、肝臓、心臓、肺、膵臓、腸、その他に二分されます。市場では、臓器の種類別では腎臓移植セグメントが優位を占めています。この優位性は、世界的に慢性腎臓病(CKD)および末期腎疾患(ESRD)の有病率が高く、他の臓器移植に比べて腎臓移植の件数が多いことに起因しています。腎臓移植は、長期の透析に比べ、生存率と生活の質に大きなメリットがあるため、より一般的です。腎臓移植を受けた患者では、拒絶反応の検出や免疫抑制の管理のために、移植後の広範なモニタリングが必要であるため、この臓器に特化した診断検査の需要がさらに高まっています。その結果、腎臓移植の件数と関連診断の継続的な需要により、このセグメントは市場でトップの地位を確保しています。

エンドユーザー別

市場は、病院および移植センター、参考検査室、診断検査室、学術研究機関、その他に分類されます。エンドユーザー別では、病院セクターが臓器移植診断市場を支配しています。病院は、移植前評価から移植後の管理・モニタリングまで、包括的なケアを提供するため、臓器移植の主要な実施場所です。病院は、必要なインフラ、学際的なチーム、および高度な診断研究所を擁しているため、HLA タイピング、交差試験、臓器拒絶反応や感染の継続的なモニタリングなど、幅広い検査を実施することができます。この市場セグメントは、移植手術とフォローアップケアが病院に集中しており、診断検査および関連サービスに対する需要が常に存在するため、今後も最大かつ最も重要なセグメントであり続けるでしょう。

臓器移植診断市場の主要企業一覧

- Thermo Fisher Scientific Inc.

- Bio-Rad Laboratories, Inc.

- QIAGEN N.V.

- Hoffmann-La Roche Ltd.

- Illumina, Inc.

- Abbott Laboratories

- bioMérieux SA

- Immucor, Inc.

- CareDx, Inc.

- Hologic, Inc.

- GenDx

- Omixon Biocomputing

- Diasorin S.p.A.

- Beckman Coulter, Inc.

- Becton, Dickinson and Company (BD)

最近の動向

- 2023年2月 – メルク社は、米国食品医薬品局(FDA)が、PREVYMIS(レテルモビル)に関する2件の補足新薬申請(SNDA)を審査対象として受理したと発表しました。高リスクの成人腎臓移植患者におけるサイトメガロウイルス(CMV)感染症の予防を目的としたPREVYMISのSNDAは、優先審査が承認されました。

- 2022年10月- バイオテクノロジー企業Plexisionは、インドのハイデラバードに参考検査施設を設立し、国際事業を開始しました。この施設では、移植患者向けの包括的な診断サービスを提供します。薬物濃度モニタリング、薬物遺伝学、遺伝子検査に加え、同社の独自開発した移植診断検査(拒絶反応やウイルス感染の検出)も含まれます。

臓器移植診断市場セグメンテーション

提供内容別(2021-2033年)

- 製品

- サービス

移植の種類別(2021-2033)

- 固形臓器移植

- 幹細胞移植

技術別(2021-2033)

- 分子技術

- 血清学

- フローサイトメトリー

- その他

用途別(2021-2033)

- 診断

- トランスレーショナル研究

エンドユーザー別(2021-2033)

- 病院および移植センター

- 参考検査機関

- 診断検査機関

- 学術研究機関

- その他

製品別(2021年~2033年

- 機器

- 試薬および消耗品

- ソフトウェアおよびサービス

臓器別(2021年~2033年

腎臓

肝臓

心臓

肺

膵臓

腸

- ESG動向

- 免責事項

執行要約

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバル臓器移植診断市場規模分析

- グローバル臓器移植診断市場概要

- 提供内容別

- 概要

- 提供内容別価値分析

- 製品

- 価値別

- サービス

- 価値別

- 概要

- 移植別

- 概要

- 移植別価値分析

- 固形臓器移植

- 価値別

- 幹細胞移植

- 価値別

- 概要

- 技術別

- 概要

- 技術別(価値別)

- 分子技術

- 価値別

- 血清学

- 価値別

- フローサイトメトリー

- 価値別

- その他

- 価値別

- 概要

- 用途別

- 概要

- 用途別(価値別)

- 診断

- 価値別

- トランスレーショナル研究

- 価値別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー別(価値別)

- 病院および移植センター

- 価値別

- 参考検査室

- 価値別

- 診断検査室

- 価値別

- 学術研究機関

- 金額別

- その他

- 金額別

- 概要

- 製品別

- 概要

- 製品金額別

- 機器

- 金額別

- 試薬および消耗品

- 金額別

- ソフトウェアおよびサービス

- 金額別

- 概要

- 臓器別

- 概要

- 臓器の種類 価値別

- 腎臓

- 価値別

- 肝臓

- 価値別

- 心臓

- 価値別

- 肺

- 価値別

- 膵臓

- 価値別

- 腸

- 価値別

- その他

- 価値別

- 概要

*** 本調査レポートに関するお問い合わせ ***