世界の有機肥料市場予測(2024~2034年):用途別(穀物・作物、果物・野菜、芝生)、原料別、形態別、地域別

| 本レポートでは、世界市場の展望、需要と供給の動向、技術分析などを包括的に分析しております。市場の状況や背景について、促進要因や阻害要因、機会、トレンドを踏まえてシナリオ予測を行い、楽観的、可能性の高い、保守的なシナリオでの需要を考察しています。また、投資可能性やバリューチェーン分析、PESTLE分析とポーター分析による競争環境の分析も実施しています。 市場の概要として、カバレッジや分類、定義、範囲について詳細に説明し、市場ダイナミクスやサプライチェーンの構造を明らかにしています。特に、サプライサイドの参加者の役割や、付加価値の創出についても詳述しています。 過去2019年から2023年の市場規模を分析し、今後の予測を2024年から2034年まで行っています。供給源別、用途別の市場規模も細分化しており、地域別の動向や市場魅力度も考慮されています。各地域の市場分析では、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域について、過去の市場データと将来予測を提供しています。 さらに、主要国の市場分析を行い、各国における市場規模、価格分析、シェア分析を行い、国別の競争状況も整理しております。競合企業については、主要プレーヤーの市場シェアや戦略を分析し、詳細な情報を提供しています。 最後に、調査方法や使用した略語についても記載しており、全体を通じて市場の動向や競争環境を理解するための重要な情報が盛り込まれています。 |

*** 本調査レポートに関するお問い合わせ ***

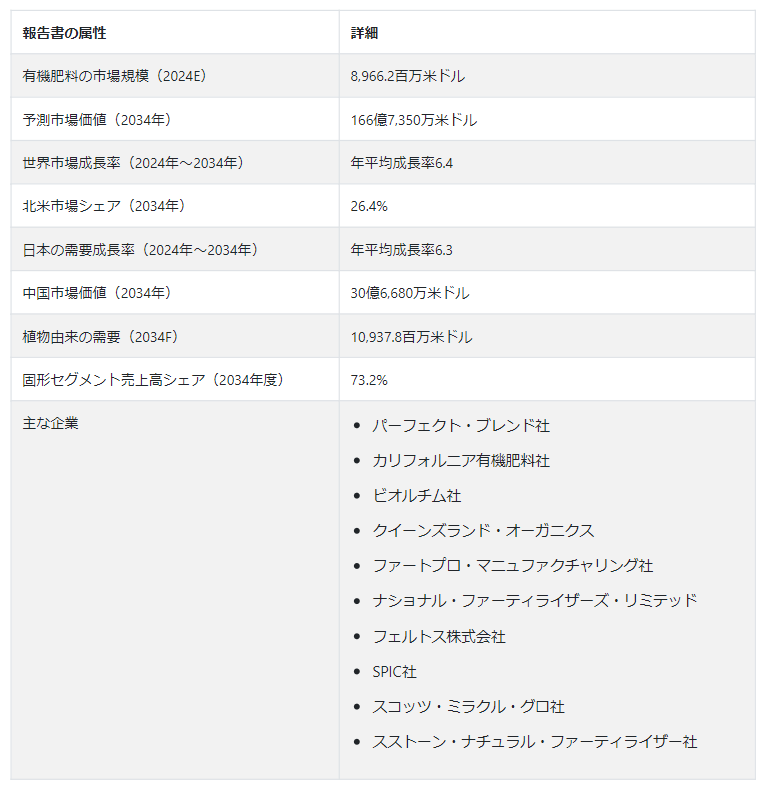

Fact.MRが新たに発表した調査結果によると、世界の有機肥料市場規模は2024年に89億6,620万USドルになると予測している。 世界市場は 6.4% CAGRで成長し、2034年末までにUS$ 166億7350万に達すると予測されています。

有機肥料市場は、有機農法と有機製品の認証が有機肥料の信頼性を高める上で重要な役割を果たすことから、新興国での成長機会が期待されている。 有機製品に認知された基準が存在することは、消費者の信頼構築に貢献し、有機肥料市場の大きな成長を促進することができる。

認証プログラムは、有機肥料の使用を含め、有機農法に関する明確で標準化されたガイドラインを定めている。 ガイドラインは、土壌管理、輪作、肥料を含む化学合成物質の使用禁止など、有機農法として適格なものを定義している。

認証は真正性の証明として機能し、消費者が購入する有機肥料が確立された有機基準を遵守していることを保証するため、健康、環境の持続可能性、倫理的な農法といった価値観に沿った製品を求める消費者の間で信頼が高まる。

多くの国には、肥料を含む有機製品が認証のための特定の基準を満たすことを求める規制の枠組みがある。 認証は、こうした規制の遵守を保証し、有機市場の健全性を損なう誤解を招く主張や慣行を防止する。

メーカーに新たなチャンスをもたらす市場動向は?

「オーガニック食品への需要の高まりが市場成長を促進」

オーガニック食品に対する需要の高まりは、消費者の健康・環境問題に対する意識の高まりなど、さまざまな要因によってもたらされている。 人々が食品の選択が健康や地球に与える影響をより意識するようになり、オーガニックやナチュラル製品を選ぶ方向に大きくシフトしている。 この変化は特に食品業界において顕著であり、消費者は合成農薬や除草剤、遺伝子組み換え作物を使用しない食品をますます求めるようになっている。

食品に含まれる合成化学物質の消費に伴う潜在的な健康リスクに対する認識が高まり、消費者は代替品を求めるようになった。 化学合成農薬や化学肥料を使用せずに栽培された有機食品は、より健康的な選択肢として認識されている。 多くの国が有機農業に関する規制を実施または強化しており、製品が有機基準を満たしているかどうかを検証する認証プログラムもある。 規制と認証は、有機製品の信頼性に対する消費者の信頼に貢献し、需要をさらに促進する。

「市場成長を加速する技術の進歩」

有機肥料生産における技術の進歩は、有機農法の効率性、有効性、拡張性の向上に役立っている。 技術革新は、栄養分の利用可能性、徐放性、信頼できる配合の必要性など、有機肥料に関連するさまざまな課題に対処している。

精密農業は、土壌状態、作物の健康状態、養分レベルをモニターするセンサー技術を採用している。 センサーはリアルタイムのデータを提供するため、農家は作物の特定のニーズに基づいて有機肥料の施用量を調整することができ、これにより栄養素が適切な量とタイミングで供給されるようになる。

バイオインフォマティクスと遺伝子研究の進歩により、土壌中の微生物群集の理解が進んでいる。 この知識は、養分の利用可能性を高め、植物の健康を促進する微生物製剤を開発するために活用されている。 有機肥料に含まれるある種の微生物は、植物と共生関係を築き、養分の取り込みを助けることができる。

「高まる意識と教育が大きく貢献」。

教育プログラムは、農民が有機農業の原則と実践を理解するのを助けるもので、合成化学物質の使用回避、土壌の健全性の重要性、持続可能性を高めるための有機肥料の使用などに関する情報が含まれる。 ワークショップ、研修会、普及サービスは、こうした啓蒙活動に欠かせない要素である。

消費者を対象とした教育キャンペーンでは、有機農産物の健康上のメリットを強調する。 消費者が化学合成肥料の使用を含む慣行農法に関連する潜在的リスクについて知識を深めるにつれて、有機製品に対する需要が高まり、有機肥料の必要性が高まっている。

啓蒙活動は、有機農法に移行する農家に奨励金や補助金を提供する政府のイニシアティブによって補完されることが多い。 こうしたプログラムは、有機農業の経済的利点についての認識を高め、有機肥料の採用を奨励することを目的としている。

有機肥料の需要を抑制している要因は?

緩効性有機肥料に関連する主な課題の1つは、作物の成長への影響の遅れである。 迅速な結果を求める農家、特に高価値作物や植物の迅速な発育が重要な状況では、遅い養分放出は魅力的でないと感じるかもしれない。 作物のニーズに基づいて正確な養分管理を行うことが多い精密農業では、緩効性有機肥料を使用する際に問題に直面する可能性がある。 放出速度が予測できないため、特定の生育ステージに応じて養分施用量を微調整することが難しくなる可能性がある。

化学合成肥料の素早い反応に慣れている農家は、有機肥料に移行する際に適応期間が必要かもしれない。 長期的な土壌の健全性のために、緩効性栄養素の利点を理解することは、持続可能な農業への全体的な影響を評価する上で極めて重要である。 有機肥料は土壌の健全性と持続可能性に寄与するものではあるが、当初は単位養分当たりで見ると、合成肥料よりもコストが高いように見えるかもしれない。 農家は、土壌の健全性の向上に伴う長期的な利益と投入コストの削減を考慮する必要があるかもしれない。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

「農業への投資拡大が競争力獲得の鍵」

農業分野、特に発展途上地域における投資の増加は、有機肥料市場に大きなチャンスをもたらす可能性を秘めている。 投資家や企業は、長期的な成長に向けた持続可能な農業実践の価値を認識するようになっており、この傾向は有機肥料市場の拡大に寄与している。

投資家は、慣行農法から有機農法への移行を目指す農家を資金面で支援し、これには持続可能な農業の重要な要素である有機肥料の採用も含まれる。 投資家からの資金援助は、農家が有機農法への移行に伴う初期費用を克服するのに役立つ。

農業への投資拡大により、有機肥料の配合、効率、効果の改善に焦点を当てた研究開発の取り組みが促進される。 この資金は、持続可能な農業における有機肥料の品質と影響力を高めるための新技術や手法の探求を支援している。

国別の洞察

市場調査および競合情報提供会社であるFact.MR社は、新たに発表した調査において、2034年までに北米が世界市場の26.4%シェアを占めると予測している。

都市部における都市農業や屋上農業の台頭は、有機肥料市場にチャンスをもたらす。 有機肥料は、環境面や健康面での利点が認識されているため、こうした環境で好まれることが多い。

米国市場のシナリオは?

「オーガニック製品に対する消費者需要の高まりが成長を押し上げる」

米国は2034年までに北米市場の72.5%を占めると予測されている。 有機食品に対する消費者の認識と需要の高まりが、有機肥料の使用を含む有機農法の採用を促進している。 米国の消費者は、化学合成物質を使わずに栽培された製品をますます重視するようになっている。

米国政府は、さまざまなプログラム、助成金、補助金を通じて有機農業を支援している。 持続可能な有機農業を推進する政策は、有機肥料市場の成長に貢献している。 米国では有機農業の作付面積が拡大しており、有機肥料の市場が拡大している。 有機農法に移行する農家は、肥料を含む有機投入物の需要に貢献している。

中国の有機肥料需要を促進すると予測されるものは何か?

「中国における政府の取り組みと支援が需要を促進する」

中国は、2034年までに東アジア市場収益の57.3%シェアを占めると予測されている。 中国政府は、有機農法を含む持続可能な農業を促進するための政策や取り組みを実施している。 有機農業に対する支援政策、補助金、インセンティブが有機肥料市場の成長に寄与している。

食品の安全性に対する懸念の高まりと、健康への関心が高まる中産階級の増加は、安全な有機農産物を求める消費者の需要に貢献している。 こうした需要が、農業における有機肥料の使用を後押ししている。 有機肥料は、土壌構造を強化し、微生物の活動を促進し、有機物含有量を増加させることによって、土壌の健全性を向上させる能力が認められている。 土壌の健康が優先事項となるにつれて、有機肥料の需要は高まっている。

日本の有機肥料の需要を促進する予測とは?

「食品の安全性と品質の重視が市場の見通しを高める」

日本は、2034年までに東アジア市場の売上高の28.3%シェアを占めると予想されている。 日本は食品の安全性と品質に強い重点を置いている。 消費者が健康志向を強め、慣行農法が環境に与える影響を懸念するようになるにつれ、有機農産物、ひいては有機肥料への嗜好が高まっている。

日本には確立された有機認証基準が存在するため、消費者は有機製品の真正性を保証される。 こうした基準に従っている農家は有機肥料を使用する可能性が高く、市場の成長に寄与している。 有機製品に対する消費者の嗜好に応える日本の小売業者は、有機肥料を使用する農家を支援することが多い。 市場の需要と一致することで、より多くの農家が有機農法を採用するようになる。

カテゴリー別洞察

供給源に基づくと、有機肥料の世界需要は植物由来セグメントで大幅に増加すると予測される。 植物由来の有機肥料に一般的に使用されるマメ科植物は、窒素固定細菌との共生関係を通じて大気中の窒素を固定する能力を持っている。 生物学的窒素固定プロセスは、植物の成長に不可欠な栄養素である窒素で土壌を豊かにする。

有機肥料の売上に大きく貢献するソースは?

「植物由来が有機肥料の需要を加速させる」

有機肥料の植物由来セグメントは、2034年までに市場シェアの65.6% を占めると予測されている。 被覆作物や緑肥を含む植物由来の有機肥料は、土壌構造の改善に貢献する。 土壌浸食を防ぎ、保水力を高め、土壌全体の健康を促進するため、肥沃な土壌を作り、維持することを目指す農家にとって魅力的な肥料である。

植物由来の有機肥料には、必須のマクロ栄養素や微量栄養素を含む多様な栄養素が含まれていることが多い。 この多様性により、植物の生長と発育に必要な栄養素が総合的に供給され、土壌の栄養バランスが促進される。

植物源は土壌に有機物を供給し、微生物の活動を促進する。 微生物群集は、養分の循環と植物が利用できる養分 の確保に重要な役割を果たしている。 微生物の活動が促進されれば、農作物の養分利用率が向上する。

有機肥料のどの形態がトップシェアを占めるのか?

固形セグメントは、2034年までに世界市場の73.2%シェアを占めると予測されている。 ペレット、顆粒、または堆肥化された材料などの固形有機肥料は、一般的に液体形態と比較して取り扱いや施用が容易である。 その物理的構造により、保管や輸送が便利で、圃場での均一な施用が可能になる。

固形有機肥料は、液体肥料に比べて養分が徐々に放出されるため、養分が溶出するリスクが低い。 徐放性という特性は、植物による養分の吸収を最適化し、養分の流出を防ぐことで環境への影響を最小限に抑えるのに役立つ。

固形有機肥料は、多くの場合、長期間にわたって栄養素を持続的に放出する。 栄養素の長期的な利用可能性は、作物の成長段階を通じて作物の成長をサポートし、頻繁な施肥の必要性を減らす。

競争環境

有機肥料業界の主要企業は、目標を達成するために多様な戦略を採用している。 そのアプローチには、技術革新の推進、製品ラインの強固な品質管理措置の実施、戦略的パートナーシップの形成、サプライチェーン管理システムの最適化、製品と技術の一貫した進歩などが含まれる。

最近の開発

カリフォルニア・オーガニック・ファーティライザーズ(California Organic Fertilizers, Inc: カリフォルニア・オーガニック・ファーティライザーズ社は、有機農業と持続可能な農業のための有機肥料の生産に特化した会社である。

ナショナル・ファーティライザーズ社(NFL):インドに本社を置くNFLは、化学肥料と有機肥料の大手メーカーで、農業分野に貢献している。

Perfect Blend, LLC、California Organic Fertilizers, Inc.、Biolchim S.p.A.、Queensland Organics、FertPro Manufacturing Pty Ltd.、National Fertilizers Limited、Fertoz Ltd.、SPIC Ltd.、Scotts Miracle-Gro Company、Suståne Natural Fertilizer, Inc.が市場の主要プレーヤーである。

有機肥料市場調査の細分化

原料別

植物性

動物性

用途別

穀物・作物

果物・野菜

芝生

形態別

固体

液体

地域別

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の有機肥料市場の予測値は?

市場は2024年に89億6,620万米ドルの評価額に達すると予測されている。

2034年までの有機肥料市場の予想CAGRは?

有機肥料産業は2034年までCAGR 6.4%で拡大する。

2034年の有機肥料市場の予測評価額は?

有機肥料市場は2034年までに166億7,350万米ドルに達すると予測。

有機肥料市場をリードすると予測される国は?

米国がトップで、2034年までのCAGRは7.8%と予測される。

有機肥料の領域で支配的な製品タイプは?

植物由来のものが好まれ、2024年には65.4%のシェアを占めると予想されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Mn)・数量(千トン)分析、2019-2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(千トン)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. ソース別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 過去の市場規模金額(US$ Mn)・数量(千トン)分析:供給源別、2019年~2023年

5.3. 供給源別の現在および将来市場規模金額(US$ Mn)・数量(千トン)分析と予測、2024年~2034年

5.3.1. 植物由来

5.3.2. 動物由来

5.4. 供給源別の前年比成長トレンド分析、2019年~2023年

5.5. 供給源別の絶対価格機会分析、2024年~2034年

6. 用途別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(US$ Mn)&数量(千トン)分析:用途別、2019-2023年

6.3. 現在および将来の市場規模金額(US$ Mn)・数量(千トン)分析および用途別予測、2024年~2034年

6.3.1. 穀物・作物

6.3.2. 果物及び野菜

6.3.3. 芝生

6.3.4. 固形物

6.3.5. 液体

6.4. 用途別前年比成長トレンド分析(2019-2023年

6.5. 用途別絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Mn)&数量(千トン)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Mn)・数量(千トン)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)・数量(千トン)推移分析、2019-2023年

8.2. 市場分類別市場規模金額(US$ Mn)・数量(千トン)予測、2024-2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. ソース別

8.2.3. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. ソース別

8.3.3. 用途別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(US$ Mn)・数量(千トン)動向分析、2019-2023年

9.2. 市場分類別市場規模金額(US$ Mn)・数量(千トン)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. ソース別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. ソース別

9.3.3. 用途別

9.4. 主要課題

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)・数量(千トン)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(US$ Mn)・数量(千トン)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. ソース別

10.2.3. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. ソース別

10.3.3. 用途別

10.4. 主要課題

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(千トン)動向分析、2019-2023年

11.2. 市場分類別市場規模金額(US$ Mn)・数量(千トン)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. ソース別

11.2.3. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. ソース別

11.3.3. 用途別

11.4. 主要課題

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(千トン)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(US$ Mn)・数量(千トン)予測、2024-2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 産地別

12.2.3. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. ソース別

12.3.3. 用途別

12.4. 主要課題

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(US$ Mn)・数量(千トン)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(US$ Mn)・数量(千トン)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. ソース別

13.2.3. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. ソース別

13.3.3. 用途別

13.4. 主要課題

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(US$ Mn)・数量(千トン)動向分析、2019-2023年

14.2. 市場分類別市場規模金額(US$ Mn)・数量(千トン)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. ソース別

14.2.3. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. ソース別

14.3.3. 用途別

14.4. 主要課題

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. ソース別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. ソース別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. ソース別

15.3.2.2. 用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. ソース別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. ソース別

15.5.2.2. 用途別

15.6. イギリス

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. ソース別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. ソース別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. ソース別

15.8.2.2. 用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. ソース別

15.9.2.2. 用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. ソース別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. ソース別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. ソース別

15.12.2.2. 用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. ソース別

15.13.2.2. 用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. ソース別

15.14.2.2. 用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. ソース別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. ソース別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 供給源別

15.17.2.2. 用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. ソース別

15.18.2.2. 用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. ソース別

15.19.2.2. 用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. ソース別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 供給源別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 供給源別

15.22.2.2. 用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. ソース別

15.23.2.2. 用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. ソース別

16.3.3. 用途別

17. 競合分析

17.1. 競争の深層

17.1.1. パーフェクト・ブレンド社

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. カリフォルニア有機肥料社

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. ビオルチム社

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. クイーンズランド・オーガニックス

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ファートプロ・マニュファクチャリング社

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. ナショナル・ファーティライザーズ・リミテッド

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. フェルトス社

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. SPIC社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. スコッツ・ミラクル・グロー社

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. スストーネ天然肥料社

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***