世界の整形外科&装具用サポーター市場規模(2025~2033年):製品別(膝用装具&サポーター(KBS)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

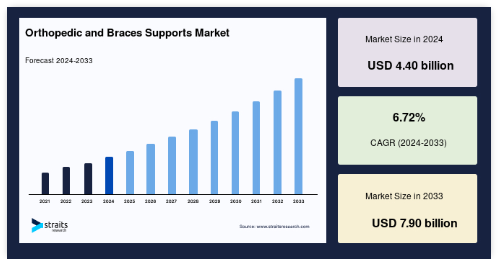

整形外科および装具用サポーターの世界市場規模は、2024年に44億米ドルと評価され、2025年の46.9億米ドルから成長し、2033年には79.0億米ドルに達すると予測され、予測期間(2025-2033年)の年平均成長率は6.72%です。

整形外科疾患の罹患率の増加が市場成長の原動力になる見込み。整形外科用装具および整形外科用サポーターは、主にリハビリテーションや回復中の傷や不適切なアライメントを保護し、和らげ、支え、修正することを目的としています。整形外科用装具は、筋骨格系の疾患の治療に使用されます。整形外科用装具は、怪我のリハビリテーションや予防、術後のケア、変形性関節症のケアなど、医療整形外科分野で活用されています。

整形外科用装具にはさまざまな用途があります。四肢や特定の体節、関節が所定の時間動かないようにするために処方されます。これは、患部の適切な治癒と位置決めを促進するために非常に重要です。訓練を受けた医師は、患者さんに最適な整形外科装具の種類と、フィット感、サポート、機能、保護または安定化のレベルを決定することができます。

整形外科および装具用サポーターの世界市場規模は、2024年に44億米ドルと評価され、2025年の46.9億米ドルから成長し、2033年には79.0億米ドルに達すると予測され、予測期間(2025-2033年)の年平均成長率は6.72%です。

整形外科疾患の罹患率の増加が市場成長の原動力になる見込み。整形外科用装具および整形外科用サポーターは、主にリハビリテーションや回復中の傷や不適切なアライメントを保護し、和らげ、支え、修正することを目的としています。整形外科用装具は、筋骨格系の疾患の治療に使用されます。整形外科用装具は、怪我のリハビリテーションや予防、術後のケア、変形性関節症のケアなど、医療整形外科分野で活用されています。

整形外科用装具にはさまざまな用途があります。四肢や特定の体節、関節が所定の時間動かないようにするために処方されます。これは、患部の適切な治癒と位置決めを促進するために非常に重要です。訓練を受けた医師は、患者さんに最適な整形外科装具の種類と、フィット感、サポート、機能、保護または安定化のレベルを決定することができます。

整形外科疾患の増加

筋骨格系は整形外科的疾患や怪我の影響を受けます。この身体のシステムには、筋肉、神経、関節、骨、靭帯、腱、その他の結合組織が含まれます。慢性的な整形外科疾患や怪我は、これらの組織や構造にダメージを与えます。WHOによると、世界中で約17.1億人が筋骨格系障害を持っています。腰痛は筋骨格系障害の中で最も大きな負担となっており、5億6,800万人が罹患しています。

Lancet Global Healthによると、変形性膝関節症の世界的な有病率は、15歳以上で16.0%、40歳以上で22.9%でした。このように、人口の高齢化とそれに伴う生活習慣病や肥満の増加に伴い、変形性膝関節症、関節リウマチ、骨粗鬆症性骨折、手根管症候群などのさまざまな整形外科疾患や障害の治療に、整形外科用装具やサポーターがますます使用されるようになっています。これらの製品は、鎮痛剤などの代替療法よりも臨床効果が高く、患者の回復も早い。このような要因が整形外科・装具市場の成長を後押ししています。

整形外科用装具のオンライン・チャネルの普及

整形外科用装具をオンラインで購入すれば、患者は地元の医療店で特定のオファーを探す時間を節約できます。オンライン・メディカル・ショップはほぼ毎日24時間営業しているため、購入者はいつでも注文することができます。多くの業者がオンラインで製品を販売しているため、患者は装具やサポートの価格を比較し、競争力のある価格で購入することができます。地元の店舗では、店舗の家賃や維持費など様々な経費がかかるため、このようなことはできないかもしれません。オンライン・ショッピングのもう一つの利点は、医療関係者が市場の最新情報を入手できることです。

地元の業者は、古い製品を売ったり、はったりでごまかすかもしれませんが、より良い患者サービスと治療を提供するために、オンラインですべての新しい装具やサポーターを見たり、買ったり、試したりするのです。一部の主要プレーヤーは、医療専門家、クリニック、病院、患者に競争力のあるコストで総合的な製品を提供する公式オンライン代理店を持っています。例えば、DJO社(Colfax社が買収)は、BetterBracesという公式オンライン代理店ネットワークを持っています。そのため、成熟した市場では、eコマース・ウェブサイトや一般的なチャネルを通じた整形外科用装置の販売や、そうした製品の払い戻しの利用が大幅に伸びています。

疼痛管理への代替アプローチ

筋骨格系の障害や怪我は、発展途上国では「無視された重荷」です。筋骨格系障害の有病率は加齢とともに上昇しますが、若年者もまた影響を受け、多くの場合、就労初期に影響を受けます。早期退職につながる重大な要因のひとつは、背中の不快感の発生です。

一般的に、人々はOAを治療し、痛みを軽減し、関節の動きを改善するために薬物療法やその他の方法を用います。筋骨格系障害の治療に対する先進的なアプローチはあまり知られていません。どのような病気であっても、市販薬を購入することは一般的に非常に一般的です。そのため、代替アプローチが整形外科用装具やサポーターの成長を制限しているのです。

継続的な製品化

市場をリードする企業は、イノベーションを開発し、革新的な整形外科用装具とサポーターを発売しています。各社は、患者のコンプライアンスと治癒を促進する、より快適な装具を開発することで、脊椎治療を改善する機会を見出しています。整形外科と請求サービスのリーダーであるBregは、脊椎整形外科の2つの新しいライン、PinnacleとAscendの導入を発表しました。ブレグ独自の15種類の新製品は、脊椎損傷患者のケアを改善するために設計されています。

さらに、非侵襲的整形外科の世界的リーダーであるÖssur社は、膝装具Unloader Oneの最新メンバーであるUnloaderOneXの導入を発表しました。同様に、医療技術の世界的リーダーであるDJOは、新しいDonJoy XROM PostOp膝装具を発表しました。XROMは、ACL修復術やその他の膝関節手術後の患者の回復をサポートします。メーカー各社は、整形外科用装具・サポーター市場に新製品を投入しています。同様に、市場プレーヤーは、政府や民間の保険会社による償還の対象となる革新的な製品を開発しています。これらの要因は、装具とサポーターの需要を継続的にエスカレートさせています。

北米:市場シェア3.71%の主要地域

北米は、整形外科用装具およびサポーターの世界市場において最も大きなシェアを占めており、予測期間中のCAGRは3.71%になると予測されています。整形外科疾患の罹患率の上昇、不慮の事故による怪我、高齢化がこの地域の拡大の主な原因です。先進的な装具・サポーターの開発者の利用可能性、絶え間ない技術の進歩、技術的に先進的な装具・サポーターの採用拡大が、この地域の市場成長を加速させています。2060年までに、65歳以上のアメリカ人は2018年の5200万人から9500万人になると推定されています。65歳以上の高齢者の割合は同期間に16%から23%に増加する見込みです。人口の増加は、変形性関節症や関節リウマチなどの整形外科疾患にかかるリスクが高く、同地域の市場成長に寄与しています。

ヨーロッパ:最も高いCAGRで急成長している地域

ヨーロッパは予測期間中にCAGR 3.89%を示すと推定されます。この地域は、良好な患者層、高度な治療オプションや技術的に進歩した非侵襲的整形外科疾患治療に対する高い認知度、治療に対する払い戻しが受けられることから、着実に拡大しています。MSDは、不慮の事故や高齢化、肥満などのさまざまなリスク要因によって、欧州各国で急激に増加しています。85歳以上の老年人口は、2021年には1,400万人から1,900万人に、2050年には4,000万人に増加すると予測されています。この地域の高齢化は、高齢者人口が外科手術のためにさまざまな病気を発症するリスクが高いため、整形外科用装具・支持具の成長に寄与しています。

アジア太平洋地域では、整形外科用装具・サポーター市場は著しいペースで成長しており、予測期間中はさらに速い速度で成長する見込みです。この地域の成長に寄与している側面としては、さまざまな慢性疾患を抱える患者人口の多さ、医療インフラの改善、医療費の急増などが挙げられます。老年人口の急増と、主に座りっぱなしのライフスタイルに起因するいくつかの急性および慢性疾患の有病率の高さは、アジア太平洋地域の整形外科用装具およびサポーター市場の成長を促進する主な要因です。また、特にアジア太平洋地域の新興諸国では、公的・民間主導により医療分野の研究開発への投資が増加しており、整形外科用装具・サポーターを含む医薬品・医療機器製品の入手しやすさと利用しやすさが向上しています。

ラテンアメリカでは、人口の高齢化に伴い、身体障害の有病率が増加しています。ラテンアメリカの整形外科用装具・サポーター市場にも成長機会がもたらされるでしょう。この地域は世界人口の約8.5%を占める広大な地域で、そのほとんどが発展途上国です。また、高齢化はさまざまな疾患の主な要因のひとつです。例えば、ラテンアメリカの60歳以上の人口は2000年には約4,300万人でしたが、2025年には約1億500万人、2050年には約1億8,370万人に達する見込みです。高齢化社会は整形外科疾患を発症するリスクが高く、整形外科用装具・サポーター市場の拡大に貢献しています。

中東・アフリカの世界市場シェアは最下位。トルコ、南アフリカ、サウジアラビアは、この地域における整形外科用装具・サポーターの主な収益貢献国です。Straits Research社は、中東およびアフリカの市場は、様々な疾患のために高度な整形外科用装具およびサポーターを必要とする未治療の整形外科患者人口が多く存在すること、政府の取り組みや医療資金の増加、医療インフラの強化などにより、他の地域と比較して緩やかな速度で拡大していると推定しています。

製品別

世界市場はKBS、FABS、SNHBS、HBSに二分されます。KBS分野が世界市場を支配しており、予測期間中のCAGRは4.46%と予測されています。変形性関節症は、関節全体に影響を及ぼす複雑な疾患です。この疾患は、膝の片側がもう片側よりも頻繁に侵されます。この不均等な損傷は、膝の位置合わせを不完全にし、膝が折れたり曲がったりしているように見せます。この不整列は、損傷が進行するにつれて悪化します。さらに、膝装具は患者の関節の最も変形性関節症の影響を受けた部分を緩和し、痛みを和らげることができます。膝装具には大きく分けて機能的なものと予防的なものの2種類がありますが、さまざまな症状や疾患に利用されています。機能的膝装具は、損傷した靭帯を補うように設計されており、ACLを断裂した患者に最適です。

種類別

世界市場は、軟質・弾性、硬質・硬性、ヒンジ式に区分されます。ソフト&エラスティック分野は整形外科用装具・サポーター市場で最も高いシェアを占めており、予測期間中のCAGRは4.60%と予測されています。ソフトで伸縮性のある装具やサポーターは、綿と伸縮性の混合素材、キャンバス、ネオプレン(合成柔軟ゴム)などの柔らかい素材で作られています。これらの装具やサポーターには、腰椎ストラップや仙腸関節ストラップなどがあります。柔軟性のある腰椎装具は、通常、様々なサイズとデザインがあります。腰椎装具と仙腸関節装具は、耐久性のある布製で、動きがわずかに制限され、支柱はありません。さらに、柔軟性のある装具やストラップは、腰痛を和らげるのに役立ちます。多くの大手企業や地元企業も、ソフトで伸縮性のある整形外科用装具やサポーターを提供しており、市場の成長を牽引しています。

用途別

世界市場はPCCTとTPORに分けられます。TPOR分野は市場への寄与が最も大きく、予測期間中のCAGRは4.42%と推定されます。整形外科用装具と呼ばれる医療装置は、筋骨格系の問題に対処するために使用されます。怪我や傷害の治癒中に、特定の身体部位(特に筋肉、関節、骨)を適切に位置決め、矯正、支持、安定化、保護するために使用されます。これらの整形外科用装具やサポーターは、治療中や術後のリハビリテーション中に患者に処方されることがよくあります。患者さんは一般的に、かかりつけの医師から整形外科専門医を紹介されます。捻挫、骨折、筋緊張、関節脱臼、骨折などの怪我をした患者は、整形外科用装具やサポーターを装着することで恩恵を受けることができます。

流通チャネル別

世界市場は、SOOC、病院薬局、OPR、電子商取引に分けられます。SOOC分野は市場最大の収益貢献者であり、予測期間中のCAGRは4.36%となる見込みです。整形外科疾患が疑われる、または診断された患者は、装具・整形外科専門クリニック(SOOC)で専門医療を受けることができます。これらのセンターは、不整脈や心臓の構造的疾患など、さまざまな整形外科疾患の患者の治療のみに専念しており、質の高い治療を提供しています。その背景には、病院ではなく独立した整形外科センターでMSDを診断・治療するための高度なインフラが容易に利用できることがあります。特定の健康状態に精通した医師によって運営される専門センターは、最適なケアのためのユートピア的ケア環境を設計する可能性を提供します。

整形外科・装具用サポーター市場の主要企業リスト

-

- Breg

- Colfax

- DeRoyal Industries

- Bauerfeind

- Ottobock

- Össur

- ALCARE

- Advanced Orthopaedics

- Frank Stubbs Company

- ORTEC

- McDavid

- Weber Orthopedic LP. DBA Hely & Weber

- Thuasne Group

- Tynor Orthotics Private Limited (Tynor)

- 2023年3月-アスペン・メディカル・プロダクツ社とナイス・リカバリー・システムズ社は、患者や医療専門家により的確な回復と疼痛管理ソリューションを提供するための戦略的パートナーシップを締結したことを明らかにしました。この提携は、NICE社の洗練されたコールドコンプレッション技術とアスペン社の効果的な装具ソリューションを組み合わせることで、手術や怪我から回復した患者に疼痛管理と術後ケアを提供するものです。

- 2022年10月-インドの整形外科、モビリティ、医療機器のトップメーカーで最も信頼されているVisscoは、500以上の製品を取り揃えた健康とウェルネスのためのワンストップオンラインプラットフォーム、Vissco Nextを立ち上げました。製品のカテゴリーには、背中や膝のサポーターなどの整形外科用ブレース、ヒーティングマットや冷却ジェルなどの疼痛回復ソリューション、ウォーキングポールや車椅子などのモビリティソリューションなどが含まれます。

製品別(2021-2033)

- 膝ブレースとサポーター(KBS)

- フット&アンクルブレース&サポーター(FABS)

- 脊椎・頸部・股関節ブレースおよびサポーター (SNHBS)

- ハンドブレースおよびサポーター(HBS)

種類別 (2021-2033)

- 柔らかく伸縮性のあるもの

- ハード&リジッド

- ヒンジ式

用途別(2021-2033)

- 治療および術後リハビリテーション(TPOR)

- 予防ケアと圧迫療法(PCT)

流通チャネル別(2021-2033)

- 装具・整形外科専門クリニック(SOOC)

- 病院薬局

- オフライン薬局および小売店(OPR)

- 電子商取引

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

整形外科・装具用サポーターの世界市場規模分析

- 整形外科用および装具用サポーターの世界市場紹介

- 製品別

- 製品紹介

- 金額別製品

- 膝ブレースとサポーター(KBS)

- 金額別

- フット&アンクルブレース&サポーター(FABS)

- 価格別

- 脊椎・頚部・腰部用ブレース&サポーター(SNHBS)

- 価格別

- ハンドブレースおよびサポーター(HBS)

- 金額別

- 製品紹介

- 種類別

- 製品紹介

- 種類別 金額別

- 軟質・弾性

- 金額別

- 硬質

- 価格別

- ヒンジ式

- 価格別

- 製品紹介

- 用途別

- 用途別

- 金額別アプリケーション

- 治療および術後リハビリテーション(TPOR)

- 金額別

- 予防ケアと圧迫療法(PCT)

- 金額別

- 用途別

- 販売チャネル別

- 製品紹介

- 流通チャネル 金額別

- 特殊装具および整形外科クリニック(SOOC)

- 金額別

- 病院薬局

- 金額別

- オフライン薬局・小売店(OPR)

- 金額ベース

- 電子商取引

- 金額ベース

- 製品紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***