整形外科用装具&支持具の世界市場:製品別(足首用装具・膝用装具&支持具、足用歩行器&装具、その他)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Orthopedic Braces and Supports Market by Product (Ankle Braces and Supports, Foot Walkers and Orthoses, Knee Braces and Supports, Hip, Back and Spine Braces and Supports, Facial Braces and Supports, Elbow Braces and Supports, Hand and Wrist Braces and Supports, Shoulder Braces and Supports), Type (Hard, Soft and Elastic, Hinged), Application (Preventive Care, Osteoarthritis, Ligament Injury, Post Operative Rehabilitation, Compression Therapy), End User (Pharmacies and Retailers, Hospitals and Surgical Centers, E-commerce Platforms, Orthopedic Clinics, DME Dealers), and Regional Analysis from 2024 to 2031

整形外科用装具およびサポーターの市場規模とシェア分析

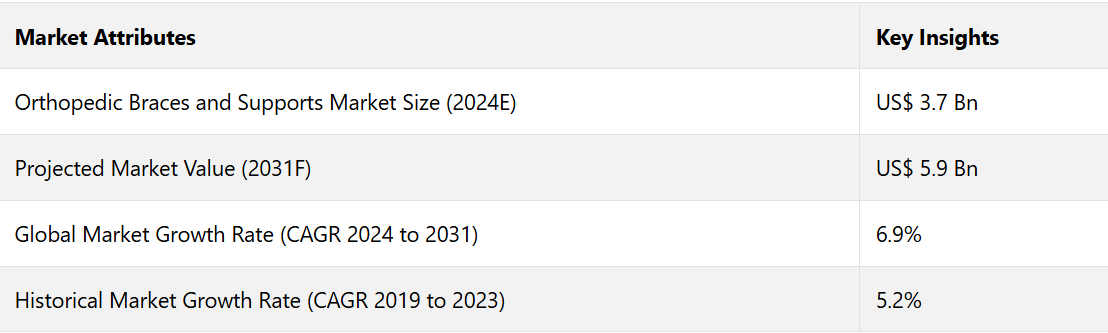

世界の整形外科用装具およびサポーターの市場規模は、2024年までに37億米ドルに達すると予測されています。評価期間中のCAGRは6.9%と推定され、2031年までに59億米ドルに達すると予測されています。

腰痛、骨関節炎、その他の関節や骨に関連する問題などの筋骨格系障害は、世界人口の相当な割合に影響を与えています。世界中で筋骨格系障害を抱える人の数は、2020年の4億9400万人から、2050年には10億人に達すると推定されています。

肥満や怪我などの生活習慣病の増加、および世界的な高齢化に伴い、整形外科用サポーターや装具の需要が増加すると予測されています。スポーツ活動に従事する人口の増加に伴い、怪我のリスクもさらに高まり、サポーターや装具の需要が増加しています。

整形外科用装具およびサポーターのデザインと機能における継続的なイノベーションは、成長の主要な推進要因のひとつです。素材技術の進歩、スマートセンサーの統合、成形技術の向上により、これらの製品は効果的で快適かつ入手しやすくなっています。

産業用ハイライト

- 発展途上地域における急成長中のヘルスケアインフラは、大きな成長機会を提供しています。

- 3Dプリンティングや、リアルタイム追跡用のセンサーを内蔵したスマート装具などの技術開発により、特定の患者のニーズに合わせたカスタムソリューションによる拡大の可能性が開かれています。

- 予防医療への注目が高まっていることから、アスリートやフィットネス愛好家が予防用の装具を採用するようになっています。

- 環境に配慮したヘルスケア製品に対する消費者の意識が高まっていることから、メーカーは装具やサポーターに持続可能な素材を採用するようになっています。

- 装具やサポーターは、術後のケア、特に関節置換術や靭帯再建術などの処置において不可欠です。

- 種類別に見ると、ソフトで伸縮性のある装具やサポーターのカテゴリーは、予防ケアや術後のリハビリテーションで非常に好まれているため、2031年までの年間平均成長率(CAGR)は4.5%になると予測されています。

- 用途別に見ると、早期介入に対する一般市民の意識の高まりにより、予防ケア分野は2031年までの年平均成長率(CAGR)が4.3%に達すると予測されています。

- 欧州では、骨関節炎の管理にこれらの器具を使用する人が多いため、2031年までの年平均成長率(CAGR)は3.6%に達すると推定されています。

- 東アジアの整形外科用装具およびサポーター産業は、技術的専門知識を活用して拡大を推進しているため、2031年までの年間平均成長率(CAGR)は7.2%になると予測されています。

障害や慢性疼痛の増加にもかかわらず、欧州では安定した成長が見られる

筋骨格系障害は、欧州では人口の多くに影響を及ぼす深刻な健康問題となっています。これらの症状は、同地域における慢性疼痛や障害の主な原因のひとつです。このような人口動態の傾向により、整形外科用サポーターの需要が増加すると予測されています。

軽量素材やカスタムフィット設計の技術革新により、特にドイツでは、これらの器具が個人にとって魅力的なものとなっています。ドイツにおける整形外科用サポーターの主な用途は、変形性関節症の管理、けがのリハビリ、術後の回復であり、より幅広い市場動向に沿ったものとなっています。

2019年には、筋骨格系の疾患はドイツにおける入院の最も一般的な理由のひとつとなり、ヨーロッパで最も入院期間が長い患者の平均入院期間は1回あたり10日を超えています。ヨーロッパの整形外科用装具およびサポート産業用では、電子商取引チャネルへの好みが強まっており、それにより、これらの製品はより入手しやすくなっています。

患者のコンプライアンス向上の必要性により、東アジア全域で需要が増加

東アジアでは、整形外科用装具およびサポート市場の成長を促進するために、技術的専門知識を徐々に活用するようになってきています。この地域では、日本が主に軽量性、耐久性、通気性に優れた素材に重点を置いています。これらの素材は、整形外科用装具の快適性と機能性を向上させる上で重要な役割を果たします。

これらの素材は、患者のコンプライアンスと満足度をさらに高めます。日本は現在、人口の30%を65歳以上の高齢者が占める世界でも最も高い割合の国の一つであり、加齢に伴う整形外科的疾患の管理ソリューションに対する需要があります。

医療費の増加は、新たな整形外科技術の採用をさらに後押ししています。東アジアでは主に、カスタムフィットの装具やサポートにAIを使用し、精度と効率性を確保しながら、生産時間を短縮し、患者の治療結果を向上させています。この地域では、個々の解剖学的構造に合わせた装具の設計にロボットシステムも使用されています。

ソフトおよび弾性装具およびサポートは軽度の怪我の治療に用途を見出している

ソフトおよび弾性装具および支持具の価格の手頃さ、快適性、多用途性が需要を牽引しています。ソフト装具は、軽量で柔軟な設計により、動きを制限することなく安定性を提供できるため、特に予防医療や術後のリハビリテーションで好まれています。

装具やサポーターは、軽度の怪我や関節炎にも広く使用されています。 特に、患者のコンプライアンスを高めながら、穏やかな圧迫とサポートを提供できる点が評価されています。 耐久性と柔軟性のバランスが取れた素材の統合など、技術革新も需要を促進しています。

筋骨格系サポートに対する非侵襲的で費用対効果の高いソリューションへの需要の高まりが、この分野の成長をさらに後押ししています。 特に、軽度から中程度の怪我や退行性疾患を抱える人々において顕著です。

早期診断への認識が高まる中、予防的ケアを求めるアスリート

筋骨格系の問題に対する早期介入や非侵襲的治療の重要性に関する認識が高まっていることから、予防策として装具やサポートの採用が促されています。この傾向は、特に整形外科的疾患になりやすいアスリートや個人に顕著に見られます。

関節炎や骨粗しょう症などの症状を発症しやすい高齢化が進む世界人口は、装具の需要を押し上げる主な要因となっています。 これらの装具は、可動性を維持しながら症状の悪化を防ぐように特別に設計されています。

市場導入と傾向分析

スポーツによる負傷、加齢に伴う症状、交通事故の増加により、装具やサポーターの需要が高まっています。 これらの装具は、靭帯損傷、術後の回復、骨関節炎などの症状の管理に役立ちます。

また、矯正器具の購入にオンラインチャネルが採用されるケースが増えていることも、市場拡大のもう一つの重要な推進要因となっています。 素材の改良やデータセンサーの矯正器具への組み込みなど、テクノロジーの進歩により、製品の機能性が向上すると同時に、さらなる成長の機会がもたらされています。

過去の成長と今後の見通し

整形外科用装具およびサポーター市場は、2019年から2023年の期間において、年平均成長率(CAGR)5.2%で着実に成長を続けています。 急性および慢性疾患向けの整形外科用製品の認知度が高まったことが、需要を促進する主な要因となりました。 スマートテクノロジーの統合を含む、装具のデザインや機能性における技術開発が、市場の主な推進要因として浮上しています。

また、市場では、術後の回復、疼痛管理、予防など、さまざまな用途にカスタマイズされた整形外科製品の増加も見られました。 既存企業は、製品提供におけるイノベーションや戦略的パートナーシップを通じて、市場の成長にさらに貢献しました。

市場成長の推進要因

筋骨格系障害の症例増加が需要を促進

筋骨格系の問題の増加は、整形外科用装具およびサポーター市場の主な推進要因であり、特に高齢化が進む地域や肥満および運動不足の割合が増加している地域において顕著です。米国労働統計局が発表した数値によると、筋骨格系疾患は2018年に全労働者の負傷および疾病の30%を占めています。

世界保健機関(WHO)は、筋骨格系疾患が世界中で障害の主因となっていると発表しました。米国疾病対策センター(CDC)は、米国の成人の4人に1人が関節炎と診断されていると発表しました。

筋骨格系の問題による経済的負担は、整形外科用装具やサポーターの市場機会を強調しています。米国立労働安全衛生研究所(NIOSH)は、仕事に関連する筋骨格系疾患が原因で、米国では毎年約7,000万件の医師の診察を受けていると推定しています。

関節炎と肥満の増加が売上を後押し

関節炎は、主に高齢者に影響を与える慢性疾患のひとつです。世界的な高齢化により関節炎の症例が増加しているため、整形外科用装具の需要が急増すると予測されています。これらの装具は、関節炎患者の痛みの緩和や関節のサポート、運動性の向上を助けます。

変形性関節症だけでも、症状緩和のために装具のような非侵襲的な治療法を求める患者が複数いるため、筋骨格系疾患の世界的負担の相当な部分を占めています。肥満率が急速に上昇しているため、整形外科装具やサポーターの販売はさらに増加しています。

米国では、肥満が原因で、装具の必要性を高めるいくつかの慢性疾患が引き起こされています。肥満に関連する死亡は年間30万人に上ると推定されており、整形外科の課題に関連して、効果的な装具ソリューションの需要がさらに高まっています。

市場抑制要因

限定的な償還方針が成長を妨げる

限定的な償還規制は、患者がこの重要な医療機器を利用することを制限することで、整形外科用バックサポート製品の需要に悪影響を及ぼす可能性が高い。いくつかの国では、整形外科用装具やサポート製品を非必須品目または店頭販売品目に分類しているため、保険適用が制限されている。

その結果、患者が全額を負担することになり、特に関節炎や術後の療養など慢性疾患のために長期間または複数回装具を必要とする患者にとっては、高額な出費となります。潜在顧客、特に低所得者層は、より安価な代替品を選ぶか、あるいは装具の入手を完全に避ける可能性もあります。これは、装具の市場成長をさらに制限する可能性があります。

保険適用範囲が限られているために患者が自己負担しなければならないことを医療従事者が認識している場合、整形外科用装具やサポーターをあまり勧めなくなる可能性もあります。 保険適用がないためにメーカーが革新的な製品やカスタマイズされた製品の開発に消極的になる場合もあり、この償還の欠如が市場の革新を妨げることになります。 保険会社からの財政的支援がないことと、整形外科用装具の需要の高まりが相まって、ニーズとアクセシビリティの間にギャップが生じています。

市場成長の機会

オンラインチャネルの高い人気が新たな展望を生み出す

オンラインチャネルの人気が高まっていることが、整形外科用装具およびサポート市場の拡大に大きく貢献しています。消費者が整形外科用装具を含むヘルスケア製品の購入にEコマースプラットフォームを利用するようになっているため、オンライン小売は市場成長の重要なチャネルとなっています。

患者が利便性を求めるようになっているため、自宅にいながら幅広い製品を閲覧・購入できるeコマースチャネルが注目されています。オンラインチャネルが提供する消費者レビューへの容易なアクセス、競争力のある価格設定、詳細な製品仕様といった利点は、購買決定に影響を与えます。オンライン小売により、メーカーは遠隔地に住む消費者を含む幅広い消費者層にリーチすることができ、ターゲットを絞ったデジタルマーケティング戦略を通じてエンゲージメントを強化することができます。

メーカーによる製品商品化がイノベーションを促進

製品の商品化は、整形外科用装具およびサポーター市場の収益を押し上げる重要な要因となっています。 専門的で効果的かつ快適な整形外科的ソリューションへの需要が高まる中、主要メーカーは絶え間なく革新を続け、新製品を発売しています。 企業は、スポーツによる怪我、術後のリハビリ、骨関節炎など、特定の症状に合わせた独自のソリューションを導入することで、製品ポートフォリオの多様化を図っています。

製品化は、戦略的提携や投資によってさらに促進されています。Ultra AthleteやTandem Sportなどの企業は、自社製品をスポーツ市場に統合することで、その影響力を拡大しています。店頭販売(OTC)の整形外科用サポーターの入手が容易になったことで、これらの製品が身近なものになりました。また、新たな分野では、増加傾向にある筋骨格系障害の治療を目的とした新製品の発売も見られます。

整形外科用装具およびサポーター市場の競争状況

整形外科医療機器業界の大手メーカーは、製品ポートフォリオを拡大するために研究開発活動に多額の投資を行っています。業界の各社は、運用コストを削減するために現地生産を行っています。また、独自の製品を迅速に開発・発売し、優れた整形外科用サポートシステムを提供しようと競い合っています。

最近の業界動向

- 2024年5月、デンマークに拠点を置くCreate it REALは、カスタム整形外科用3Dプリントサービスプラットフォームを立ち上げました。

- 2024年1月、テキサス州に拠点を置くEnovisのDJOは、変形性関節症やその他の膝の痛みや不安定性を対象としたDonJoy Roam OA Knee braceの発売を発表しました。

- 2023年12月、ワルシャワに本社を置くOrthoPediatricsは、小児用装具に特化した新部門を立ち上げました。

市場細分化

製品別

- 足首装具およびサポーター

- 歩行器および矯正器具

- 膝装具およびサポーター

- 腰、背中、脊椎装具およびサポーター

- 首および頸椎装具およびサポーター

- 下背部装具およびサポーター

- 顔面装具およびサポーター

- 肘装具およびサポーター

- 手および手首装具およびサポーター

- 肩装具およびサポーター

タイプ別

- 硬質

- 軟質および弾性

- 蝶番付き

用途別

- 予防ケア

- 変形性関節症

- 靭帯損傷

- 前十字靭帯損傷

- 外側側副靭帯損傷

- その他の靭帯損傷

- 術後リハビリテーション

- 圧迫療法

- その他

エンドユーザー別

- 薬局および小売店

- 病院および外科センター

- Eコマースプラットフォーム

- 整形外科クリニック

- DMEディーラー

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の整形外科用装具およびサポーター市場の概況、2024年および2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業の発展と主要市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別見通し

2.3.2. 世界のGDP成長見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 製品採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 世界の整形外科装具およびサポーター市場の見通し:歴史(2019~2023年)および予測(2024~2031年

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(10億米ドル)の分析と予測

4.2.1. 市場規模(10億米ドル)の分析(2019年~2023年)

4.2.2. 現在の市場規模(US$ Bn)分析および予測、2024年~2031年

4.3. 世界の整形外科用装具およびサポート市場の見通し:製品

4.3.1. はじめに / 主な調査結果

4.3.2. 製品別、2019年~2023年の市場規模(US$ Bn)の推移分析

4.3.3. 製品別、現在の市場規模(US$ Bn)分析および予測、2024年~2031年

4.3.3.1. 足首用装具およびサポーター

4.3.3.2. 歩行器および装具

4.3.3.3. 膝用装具およびサポーター

4.3.3.4. 腰、背中、脊椎の装具およびサポーター

4.3.3.4.1. 首および頸椎の装具およびサポーター

4.3.3.4.2. 下部脊椎の装具およびサポーター

4.3.3.5. 顔の装具およびサポーター

4.3.3.6. 肘用装具およびサポート

4.3.3.7. 手および手首用装具およびサポート

4.3.3.8. 肩用装具およびサポート

4.4. 市場の魅力分析:製品

4.5. 世界の整形外科用装具およびサポート市場の見通し:種類

4.5.1. はじめに / 主な調査結果

4.5.2. タイプ別、2019年~2023年の市場規模(10億米ドル)の推移

4.5.3. タイプ別、2024年~2031年の市場規模(10億米ドル)の推移と予測

4.5.3.1. 硬性装具および支持具

4.5.3.2. ソフトおよび弾性装具およびサポート

4.5.3.3. ヒンジ付き装具およびサポート

4.6. 市場魅力度分析:タイプ

4.7. 世界の整形外科用装具およびサポート市場の見通し:用途

4.7.1. はじめに / 主な調査結果

4.7.2. アプリケーション別、2019年~2023年の市場規模(10億米ドル)の推移

4.7.3. アプリケーション別、2024年~2031年の市場規模(10億米ドル)の推移と予測

4.7.3.1. 予防ケア

4.7.3.2. 変形性関節症

4.7.3.3. 靭帯損傷

4.7.3.3.1. 前十字靭帯損傷

4.7.3.3.2. 外側側副靭帯損傷

4.7.3.3.3. その他の靭帯損傷

4.7.3.4. 術後リハビリテーション

4.7.3.5. 圧迫療法

4.7.3.6. その他

4.8. 市場の魅力分析:用途

4.9. 世界の整形外科用装具およびサポート市場の見通し:エンドユーザー

4.9.1. はじめに/主な調査結果

4.9.2. エンドユーザー別、2019年~2023年の市場規模(10億米ドル)の推移

4.9.3. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2024年~2031年

4.9.3.1. 薬局および小売店

4.9.3.2. 病院および外科センター

4.9.3.3. Eコマースプラットフォーム

4.9.3.4. 整形外科クリニック

4.9.3.5. 医療機器ディーラー

4.9.3.6. その他

4.10. 市場の魅力分析:エンドユーザー

5. 世界の整形外科用装具およびサポート市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年から2023年の市場規模(10億米ドル)の分析

5.3. 地域別、現在の市場規模(US$ Bn)分析および予測、2024年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米の整形外科用装具およびサポーター市場の見通し:歴史(2019年~2024年)および予測(2024年~2031年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の分析

6.3.1. 国別

6.3.2. 製品別

6.3.3. タイプ別

6.3.4. 用途別

6.3.5. エンドユーザー別

6.4. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

6.4.1. 米国

6.4.2. カナダ

6.5. 製品別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

6.5.1. 足首装具およびサポーター

6.5.2. 歩行器および装具

6.5.3. 膝装具およびサポーター

6.5.4. 腰、背中および脊椎装具およびサポーター

6.5.4.1. 首および頸椎装具およびサポーター

6.5.4.2. 下部脊椎装具およびサポーター

6.5.5. 顔面用装具およびサポート

6.5.6. 肘用装具およびサポート

6.5.7. 手および手首用装具およびサポート

6.5.8. 肩用装具およびサポート

6.6. タイプ別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

6.6.1. 硬性装具および支持具

6.6.2. 軟性および弾性装具および支持具

6.6.3. 蝶番付き装具および支持具

6.7. 用途別市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

6.7.1. 予防ケア

6.7.2. 変形性関節症

6.7.3. 靭帯損傷

6.7.3.1. 前十字靭帯損傷

6.7.3.2. 外側側副靭帯損傷

6.7.3.3. その他の靭帯損傷

6.7.4. 術後リハビリテーション

6.7.5. 圧迫療法

6.7.6. その他

6.8. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

6.8.1. 薬局および小売店

6.8.2. 病院および外科センター

6.8.3. Eコマースプラットフォーム

6.8.4. 整形外科クリニック

6.8.5. 視力矯正器具販売店

6.8.6. その他

6.9. 市場の魅力分析

7. ヨーロッパの整形外科用装具およびサポーター市場の見通し:歴史(2019~2024年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 市場別、2019年~2023年の市場規模(10億米ドル)の分析

7.2.1. 国別

7.2.2. 製品別

7.2.3. タイプ別

7.2.4. 用途別

7.2.5. エンドユーザー別

7.3. 国別市場規模(US$ Bn)分析および予測、2024年~2031年

7.3.1. 米国

7.3.2. カナダ

7.4. 製品別市場規模(US$ Bn)分析および予測、2024年~2031年

7.4.1. 足首装具およびサポーター

7.4.2. 歩行器および装具

7.4.3. 膝装具およびサポーター

7.4.4. 腰、背中および脊椎装具およびサポーター

7.4.4.1. 首および頸椎装具およびサポーター

7.4.4.2. 下部脊椎装具およびサポーター

7.4.5. 顔面用装具およびサポート

7.4.6. 肘用装具およびサポート

7.4.7. 手および手首用装具およびサポート

7.4.8. 肩用装具およびサポート

7.5. 種類別:現在の市場規模(10億米ドル)、分析および予測、2024年~2031年

7.5.1. 硬性装具および支持具

7.5.2. 軟性および弾性装具および支持具

7.5.3. 蝶番付き装具および支持具

7.6. 用途別市場規模(US$ Bn)分析および予測、2024年~2031年

7.6.1. 予防ケア

7.6.2. 変形性関節症

7.6.3. 靭帯損傷

7.6.3.1. 前十字靭帯損傷

7.6.3.2. 外側側副靭帯損傷

7.6.3.3. その他の靭帯損傷

7.6.4. 術後リハビリテーション

7.6.5. 圧迫療法

7.6.6. その他

7.7. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

7.7.1. 薬局および小売店

7.7.2. 病院および外科センター

7.7.3. Eコマースプラットフォーム

7.7.4. 整形外科クリニック

7.7.5. 医療機器ディーラー

7.7.6. その他

7.8. 市場の魅力分析

8. 東アジアの整形外科用装具およびサポーター市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の市場規模(US$ Bn)の分析

8.2.1. 国別

8.2.2. 製品別

8.2.3. タイプ別

8.2.4. 用途別

8.2.5. エンドユーザー別

8.3. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 製品別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

8.4.1. 足首用装具およびサポーター

8.4.2. 歩行器および装具

8.4.3. 膝用装具およびサポーター

8.4.4. 腰、背中および脊椎用装具およびサポーター

8.4.4.1. 首および頸椎用装具およびサポーター

8.4.4.2. 下部脊椎用装具およびサポーター

8.4.5. 顔面用装具およびサポート

8.4.6. 肘用装具およびサポート

8.4.7. 手および手首用装具およびサポート

8.4.8. 肩用装具およびサポート

8.5. タイプ別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

8.5.1. 硬性装具および支持具

8.5.2. 軟性および弾性装具および支持具

8.5.3. 蝶番付き装具および支持具

8.6. 現在の市場規模(US$ Bn)分析および予測、用途別、2024年~2031年

8.6.1. 予防ケア

8.6.2. 変形性関節症

8.6.3. 靭帯損傷

8.6.3.1. 前十字靭帯損傷

8.6.3.2. 外側側副靭帯損傷

8.6.3.3. その他の靭帯損傷

8.6.4. 術後リハビリテーション

8.6.5. 圧迫療法

8.6.6. その他

8.7. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

8.7.1. 薬局および小売店

8.7.2. 病院および外科センター

8.7.3. Eコマースプラットフォーム

8.7.4. 整形外科クリニック

8.7.5. DMEディーラー

8.7.6. その他

8.8. 市場の魅力分析

9. 南アジアおよびオセアニアの整形外科装具およびサポーター市場の見通し:歴史(2019~2024年)および予測(2024~2031年)

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の市場規模(10億米ドル)の分析

9.2.1. 国別

9.2.2. 製品別

9.2.3. タイプ別

9.2.4. 用途別

9.2.5. エンドユーザー別

9.3. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他地域

9.4. 現在の市場規模(10億米ドル)分析および予測、製品別、2024年~2031年

9.4.1. 足首用装具およびサポーター

9.4.2. 歩行器および装具

9.4.3. 膝用装具およびサポーター

9.4.4. 腰、背中、脊椎用装具およびサポーター

9.4.4.1. 首および頸椎用装具およびサポーター

9.4.4.2. 下部脊椎用装具およびサポーター

9.4.5. 顔面用装具およびサポーター

9.4.6. 肘用装具およびサポーター

9.4.7. 手および手首用装具およびサポート

9.4.8. 肩用装具およびサポート

9.5. 種類別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

9.5.1. 硬性装具およびサポート

9.5.2. 軟性および弾性装具およびサポート

9.5.3. ヒンジ付き装具および支持具

9.6. 現在の市場規模(単位:10億米ドル)の分析と予測、用途別、2024年~2031年

9.6.1. 予防ケア

9.6.2. 変形性関節症

9.6.3. 靭帯損傷

9.6.3.1. 前十字靭帯損傷

9.6.3.2. 外側側副靭帯損傷

9.6.3.3. その他の靭帯損傷

9.6.4. 術後リハビリテーション

9.6.5. 圧迫療法

9.6.6. その他

9.7. 現在の市場規模(単位:十億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

9.7.1. 薬局および小売店

9.7.2. 病院および外科センター

9.7.3. Eコマースプラットフォーム

9.7.4. 整形外科クリニック

9.7.5. DMEディーラー

9.7.6. その他

9.8. 市場魅力度分析

10. ラテンアメリカ 整形外科装具およびサポーター市場の見通し: 2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

10.2.1. 国別

10.2.2. 製品別

10.2.3. タイプ別

10.2.4. 用途別

10.2.5. エンドユーザー別

10.3. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. その他のラテンアメリカ

10.4. 製品別市場規模(US$ Bn)分析と予測、2024年~2031年

10.4.1. 足首用装具およびサポーター

10.4.2. 歩行器および矯正具

10.4.3. 膝用装具およびサポーター

10.4.4. 腰、背中、脊椎用装具およびサポーター

10.4.4.1. 首および頸椎用装具およびサポーター

10.4.4.2. 下部脊椎用装具およびサポーター

10.4.5. 顔面用装具およびサポーター

10.4.6. 肘用装具およびサポーター

10.4.7. 手および手首用装具およびサポート

10.4.8. 肩用装具およびサポート

10.5. 種類別:現在の市場規模(10億米ドル)の分析と予測、2024年~2031年

10.5.1. 硬性装具およびサポート

10.5.2. ソフトおよび弾性装具

10.5.3. ヒンジ付き装具

10.6. 用途別市場規模(US$ Bn)分析と予測、2024年~2031年

10.6.1. 予防ケア

10.6.2. 変形性関節症

10.6.3. 靭帯損傷

10.6.3.1. 前十字靭帯損傷

10.6.3.2. 外側側副靭帯損傷

10.6.3.3. その他の靭帯損傷

10.6.4. 術後リハビリテーション

10.6.5. 圧迫療法

10.6.6. その他

10.7. 現在の市場規模(単位:10億米ドル)、2024年から2031年までのエンドユーザー別分析と予測

10.7.1. 薬局および小売店

10.7.2. 病院および外科センター

10.7.3. Eコマースプラットフォーム

10.7.4. 整形外科クリニック

10.7.5. 医療機器ディーラー

10.7.6. その他

10.8. 市場の魅力分析

11. 中東およびアフリカの整形外科装具およびサポーター市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の分析

11.2.1. 国別

11.2.2. 製品別

11.2.3. 種類別

11.2.4. 用途別

11.2.5. エンドユーザー別

11.3. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他地域

11.4. 製品別、2024年から2031年の市場規模(10億米ドル)の分析と予測

11.4.1. 足首用装具およびサポーター

11.4.2. 歩行器および装具

11.4.3. 膝用装具およびサポーター

11.4.4. 腰、背中、脊椎用装具およびサポーター

11.4.4.1. 首および頸椎用装具

11.4.4.2. 下部脊椎用装具

11.4.5. 顔面用装具

11.4.6. 肘用装具

11.4.7. 手および手首用装具

11.4.8. 肩用装具およびサポーター

11.5. 種類別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.5.1. 硬性装具およびサポーター

11.5.2. 軟性および弾性装具およびサポーター

11.5.3. 蝶番付き装具およびサポーター

11.6. 用途別市場規模(10億米ドル)の分析と予測、2024年~2031年

11.6.1. 予防ケア

11.6.2. 変形性関節症

11.6.3. 靭帯損傷

11.6.3.1. 前十字靭帯損傷

11.6.3.2. 外側側副靭帯損傷

11.6.3.3. その他の靭帯損傷

11.6.4. 術後リハビリテーション

11.6.5. 圧迫療法

11.6.6. その他

11.7. 現在の市場規模(単位:10億米ドル)、エンドユーザー別分析および予測、2024年~2031年

11.7.1. 薬局および小売店

11.7.2. 病院および外科センター

11.7.3. Eコマースプラットフォーム

11.7.4. 整形外科クリニック

11.7.5. 医療機器ディーラー

11.7.6. その他

11.8. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2024年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***