世界の整形外科装置市場規模(2024~2032年):製品別(関節再建装置、脊椎装置、外傷固定装置、整形生物工学、その他)、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

整形外科装置の市場規模

整形外科装置の世界市場規模は、2023年に523億米ドルとなり、2024年〜2032年には年平均成長率3.8%で成長すると予測されています。同市場は、高齢化や技術の進歩などの要因によってプラスの影響を受けています。

世界各国で65歳以上の高齢者が増加していることから、変形性関節症、骨粗鬆症、椎間板変性症に罹患する人の割合が増加し、関節再建、外傷固定、脊椎疾患などの整形外科ソリューションに対する需要が高まっています。さらに、スポーツへの参加や激しい運動の増加により、人々、特に若年層がスポーツによる怪我に悩まされており、これが整形外科装置の需要をさらに促進しています。

さらに、3Dプリンティング、カスタムフィット装置、整形外科手術の成果を大幅に向上させるロボット手術器具など、新しい技術の進歩により、市場は継続的に進化しています。ロボット工学やコンピュータ支援手術は、整形外科医が複雑な手技をより正確に行い、患者の回復期間を短縮するのに役立ちます。また、低侵襲手術手技の進化にも役立っています。低侵襲手術手技は、入院期間が短く、合併症のリスクが低い傾向があるため、より高度な整形外科用装置が開業医に採用され、市場の成長に拍車をかけています。

整形外科用装置には、人体の骨、関節、靭帯、腱、筋肉痛などの筋骨格系の疾患を予防、診断、治療する目的で作られた手術器具やインプラントが含まれます。これらの装置には、関節置換インプラント、骨プレート、スクリュー、ピン、脊椎装置、装具など、身体の欠損部位の再建や機能強化に役立つ多数の製品が含まれます。

整形外科装置市場の動向

高齢化により筋骨格系障害の発生率が高くなるため、高齢者人口の増加が市場の成長を促進します。

高齢者人口は、加齢により変形性関節症、骨粗しょう症、椎間板変性症、その他の運動関連障害にかかりやすくなります。その結果、人工関節置換術、骨折固定装置、脊椎インプラントなどの整形外科的措置の必要性が高まります。

2015年から2050年にかけて、世界の60歳以上人口の割合は12%から22%へとほぼ倍増します。人口の高齢化に伴い、世界中の国々で整形外科疾患の増加が指摘されています。この人口統計学的変化は、高齢者の移動性、自立性、および全体的な幸福を高める費用対効果の高いソリューションを提供しなければならないという、医療機関に対する既存の圧力をさらに悪化させます。

高齢になると、骨や関節の摩耗や損傷により、手術による修復が必要になることが多くなります。高齢患者に行われる日常的な手術として、膝や股関節の置換術の数が増えていることは、その機能的能力をかなり大幅に向上させることが統計的に示されています。

さらに、外科手術の進歩、特に低侵襲整形外科手術の進歩により、高齢の患者さんでもそのような手術を安全に、より少ないリスクで、より短い回復期間で受けることができるようになりました。医療制度がより充実した高齢者医療を提供しようと努めているため、整形外科装置メーカーは、オーダーメイドのインプラントや、安楽な回復に理想的なその他の技術など、高齢者に特化した製品の開発に注力し、さらなる成長機会を生み出しています。

さらに、官民による老人医療サービスへの投資や、整形外科治療の潜在的な利点に対する認識も、市場を成長させる要因となっています。したがって、高齢者は市場の潜在的な消費者の大部分を形成しており、その成長も見込まれています。

整形外科装置市場の分析

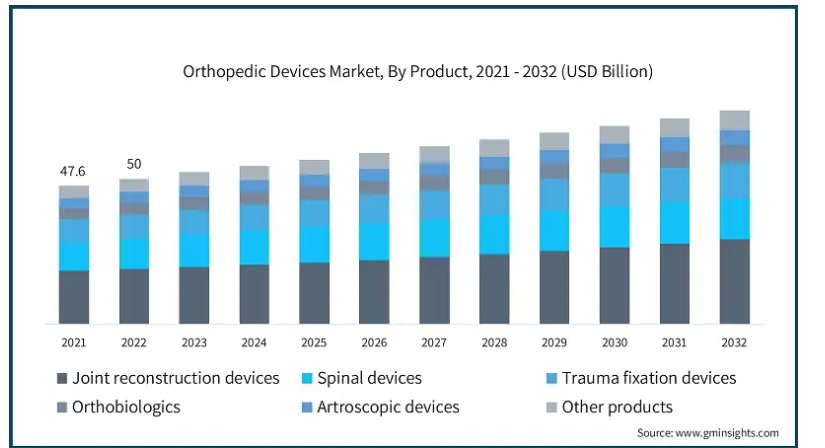

製品は、関節再建装置、脊椎装置、外傷固定装置、整形生物学的製剤、関節鏡装置、その他の製品に分類されます。関節再建装置分野は年平均成長率4.5%で拡大し、2032年には291億米ドル以上に達する見込み。

関節再建装置分野は、変形性関節症や関節リウマチなどの関節疾患と並んで筋骨格系障害の有病率が増加していることから、市場を支配しています。

高齢者人口の増加や平均寿命の延びにより、股関節、膝関節、肩関節などの人工関節置換手術のニーズが高まっており、関節再建装置の採用がさらに進んでいます。

新しい生体適合材料の開発とともに、外科手術の進歩がこの分野を強化しています。

さらに、関節の健康に対する関心が高まっていることや、成熟市場では近代的な医療システムが利用可能であることも、関節再建装置の大幅な普及の理由となっています。

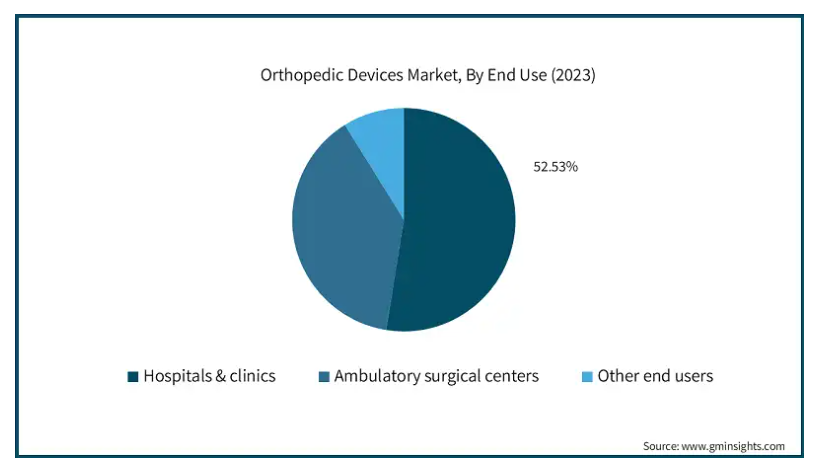

エンドユーザー別では、市場は病院・診療所、外来手術センター、その他のエンドユーザーに区分されます。2023年には病院・診療所市場が市場を支配し、2032年には402億米ドルに達すると予測されています。

病院・診療所は、治療を必要とする筋骨格系の障害や傷害の増加により、整形外科装置市場の主要セグメントとなっています。これらの医療施設は、関節手術、脊椎手術、骨折管理など、整形外科装置の集中的なケアに依存する外科手術の主要センターとして機能しています。

熟練した医師と近代的な装置が利用できる病院では、こうした手術のユーティリティが増加しており、市場での優位性が強化されています。

さらに、医療施設のアップグレードや高度な画像処理・ナビゲーション技術の導入に向けた支出の増加は、手術結果を向上させ、その結果、より多くの患者を病院や診療所に向かわせます。

北米の整形外科装置市場は、2023年に293億米ドルの市場収益を占め、2024~2032年の間に年平均成長率3%で成長すると予測されています。

同市場の主な要因は、整形外科疾患の負担増に伴う高齢者人口の増加です。変形性関節症や骨粗しょう症などの筋骨格系疾患は、増加の一途をたどる高齢化人口と関連しています。そのため、人工関節置換術や脊椎手術などの整形外科手術の必要性が高まっています。

加えて、アメリカには先進的な手術センター、装置、技術があり、市場の成長を後押ししています。

医療技術と医療施設の連携も新しい装置の開発を促し、市場の成長を促進しています。

アメリカの整形外科装置市場は2023年に275億米ドルと評価され、今後数年で大きく成長すると予測されています。

アメリカの市場を支えているのは、高度な医療施設と革新的な医療技術の急速な導入です。また、変形性関節症、骨粗しょう症、スポーツ外傷などの筋骨格系疾患の蔓延が、アメリカにおける整形外科用器具のニーズの増加に寄与しています。

アメリカ市場の整形外科産業は、3Dプリントインプラントやロボット手術システムなどの新製品の発売を可能にするトップメーカーの研究開発への投資によってさらに活性化されています。

同市場はまた、有利な償還政策や、米国社会で訓練を受けた医療従事者の強い集中力からも恩恵を受けています。

英国の整形外科装置市場は、今後数年間で著しく成長すると予測されています。

増え続ける人口に伴う医療インフラの改善により、英国内の市場は主要な成長センターとなっています。こうした要因と高齢者の増加が相まって、変形性関節症、関節リウマチ、骨粗しょう症などの整形外科疾患の治療に対する革新的なソリューションに対する需要が高まっています。

また、英国は研究機関や医療機器開発企業のネットワークに支えられており、最新の整形外科グレードのインプラントの開発を後押ししています。

さらに、同国の医療制度における技術革新を強化する政府の取り組みも、市場の拡大に拍車をかけています。

アジア太平洋地域の整形外科装置市場では、日本が圧倒的な地位を占めています。

筋骨格系疾患を患う高齢者人口の増加は、日本市場の重要な推進要因の一つです。世界有数の高齢化国である日本は、骨粗鬆症や変形性関節症など、加齢に起因する疾病にますます悩まされています。この人口統計的傾向は、人工関節置換術や脊椎治療を含む整形外科的介入に対する需要を牽引しています。人口が高齢化するにつれて、高齢者志向が高まり、新しい整形外科装置への需要が高まっています。

さらに、医療提供のレベル向上と整形外科サービスの利用しやすさを改善することを目的としたプログラムを政府がさらに支援・後援しているため、人口構造の変化と技術的要因の改善により、市場の需要は拡大すると予想されます。

整形外科装置市場シェア

同市場では多数の企業が競合しており、その代表的な企業はメドトロニック、ストライカー、ジョンソン・エンド・ジョンソン、ジンマー・バイオメットなど。

ストライカーは関節置換術と革新的な手術器具を専門としています。メドトロニックは脊椎器具と外傷固定装置を得意としています。デピュー・シンセも整形外科機器市場で大きな足跡を残しています。さらに、ジンマー・バイオメットは、外科用および整形外科用再建製品に強みを発揮しています。これらの企業は、広範な流通チャネル、ブランド・エクイティ、絶え間ないイノベーションを活用し、拡大する整形外科用装置の世界市場で効果的に競争しています。

整形外科装置市場の企業

整形外科装置業界で事業を展開する主な企業は以下の通り:

aap Implantate

Alphatec Spine

Arthrex

B. Braun

ConforMIS

CONMED

DePuy Synthes (Johnson and Johnson)

DJO Global

Globus Medical

Integra LifeSciences

Medacta

Medtronic

Microport Scientific

NuVasive

Smith & Nephew

Stryker

TriMed

Waldemar LINK

Zimmer Biomet

トッププレーヤーのUSP

各社は次世代整形外科装置、個別化インプラント、最新の生体材料に取り組み、患者の転帰を向上させ、複雑なソリューションを提供しています。

主要プレーヤーは、AI支援診断ツールやマイクロサージェリー装置などの新技術に投資することで、市場の発展に注力しています。

一部のプレーヤーは、先進国市場や発展途上国市場への製品供給を可能にする強力な提携関係だけでなく、巨大な流通チャネルを有しており、これによってアクセスや市場シェアを拡大しています。

整形外科装置業界ニュース

2023年11月、スミス+ネフューはAgili-Cインプラントを開発したCartiHeal社を3億3,000万米ドルで買収しました。この買収は、スミス・プラス・ネフューがスポーツ医療分野の強化と最先端技術の製品への統合を戦略的に重視していることを裏付けるものです。

2023年10月、デピューシンセはTriLEAP下肢解剖学的プレーティングシステムのアメリカFDA 510(k)認可を取得しました。このモジュラーシステムは、足病医学の開業医、整形外科医、足関節治療の専門家の複雑な要件に対応するよう特別に調整されています。

この調査レポートは、整形外科装置市場を詳細に調査し、2021年~2032年の収益(百万米ドル)を予測しています:

市場, 製品別

関節再建装置

人工股関節置換術

人工膝関節置換術

人工足関節置換術

人工肩関節置換術

その他の関節再建装置

脊椎装置

外傷固定装置

整形生物工学

関節鏡装置

その他の製品

市場, エンドユーザー別

病院および診療所

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 高齢者人口の増加

3.2.1.2 整形外科疾患の発生率の増加

3.2.1.3 技術的進歩

3.2.1.4 先進国における整形外科手術率の上昇

3.2.2 業界の落とし穴と課題

3.2.2.1 整形外科装置の過剰コスト

3.2.2.2 厳しいFDA規制と生体適合性の問題

3.3 成長可能性分析

3.4 技術展望

3.5 サプライチェーン分析

3.6 将来の市場動向

3.7 規制情勢

3.8 保険償還シナリオ

3.9 投資の概要

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2032年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 関節再建装置

5.2.1 人工股関節置換術

5.2.2 人工膝関節置換術

5.2.3 人工足関節置換術

5.2.4 人工肩関節置換術

5.2.5 その他の関節再建装置

5.3 脊椎装置

5.4 外傷固定装置

5.5 整形生物学的製剤

5.6 関節鏡装置

5.7 その他の製品

第6章 2021〜2032年エンドユーザー別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 病院・診療所

6.3 外来手術センター

6.4 その他のエンドユーザー

第7章 2021〜2032年地域別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 日本

7.4.3 インド

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 aap Implantate

8.2 Alphatec Spine

8.3 Arthrex

8.4 B. Braun

8.5 ConforMIS

8.6 CONMED

8.7 DePuy Synthes (Johnson and Johnson)

8.8 DJO Global

8.9 Globus Medical

8.10 Integra LifeSciences

8.11 Medacta

8.12 Medtronic

8.13 Microport Scientific

8.14 NuVasive

8.15 Smith & Nephew

8.16 Stryker

8.17 TriMed

8.18 Waldemar LINK

8.19 Zimmer Biomet

*** 本調査レポートに関するお問い合わせ ***