世界の整形外科用インプラント市場規模(2025~2033年):製品別(再建用人工関節、脊椎インプラント、歯科インプラント、外傷&頭蓋顎顔面、整形生物学的、その他)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

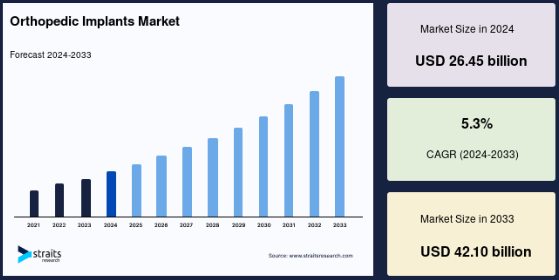

整形外科用インプラントの世界市場規模は、2024年に264.5億米ドルと評価され、2025年の278.5億米ドルから 2033年には421.0億米ドルに成長すると予測され、予測期間中(2025年〜2033年)の年平均成長率は5.3%です。

予測期間中の整形外科インプラント市場シェアの増加は、整形外科疾患の有病率の上昇、整形外科手術数の増加、骨の状態になりやすい老人人口の増加などの要因に関連しています。

整形外科用インプラントは、欠損、変形、損傷した軟骨、骨、関節を修復または置換する医療装置です。これらのインプラントは、関節の変性、外傷、骨に関連する疾患に罹患した患者の柔軟性を回復し、筋骨格系を安定させ、可動性を促進する上で最も重要です。弱い部分を安定させ、骨折を修復するために使用されるスクリューやプレートは、整形外科インプラントの多くの種類の一つです。人工関節は、股関節や膝関節などの関節の代わりに使用することで、患者さんが機能や痛みのない可動性を取り戻すことを可能にします。この種のインプラントは従来、バイオセラミック、生体合金(チタンなど)、金属合金、ポリマーで構成されており、それぞれが患者の状態や代替組織の意図する機能に応じて、明確な目的を果たします。

整形外科用インプラントは、骨、関節、組織の正常な機能を回復させることにより、筋骨格系障害を持つ患者の生活の質を向上させるため、ほとんどの整形外科手術に不可欠です。設計と材料の選択は、患者の特定のニーズと必要とされる矯正やサポートの種類によって異なります。整形外科インプラントは、現代の外科手術の重要な一部であり、筋骨格系の問題を抱える患者の生活の質を大幅に向上させます。

整形外科用インプラントの世界市場規模は、2024年に264.5億米ドルと評価され、2025年の278.5億米ドルから 2033年には421.0億米ドルに成長すると予測され、予測期間中(2025年〜2033年)の年平均成長率は5.3%です。

予測期間中の整形外科インプラント市場シェアの増加は、整形外科疾患の有病率の上昇、整形外科手術数の増加、骨の状態になりやすい老人人口の増加などの要因に関連しています。

整形外科用インプラントは、欠損、変形、損傷した軟骨、骨、関節を修復または置換する医療装置です。これらのインプラントは、関節の変性、外傷、骨に関連する疾患に罹患した患者の柔軟性を回復し、筋骨格系を安定させ、可動性を促進する上で最も重要です。弱い部分を安定させ、骨折を修復するために使用されるスクリューやプレートは、整形外科インプラントの多くの種類の一つです。人工関節は、股関節や膝関節などの関節の代わりに使用することで、患者さんが機能や痛みのない可動性を取り戻すことを可能にします。この種のインプラントは従来、バイオセラミック、生体合金(チタンなど)、金属合金、ポリマーで構成されており、それぞれが患者の状態や代替組織の意図する機能に応じて、明確な目的を果たします。

整形外科用インプラントは、骨、関節、組織の正常な機能を回復させることにより、筋骨格系障害を持つ患者の生活の質を向上させるため、ほとんどの整形外科手術に不可欠です。設計と材料の選択は、患者の特定のニーズと必要とされる矯正やサポートの種類によって異なります。整形外科インプラントは、現代の外科手術の重要な一部であり、筋骨格系の問題を抱える患者の生活の質を大幅に向上させます。

トップ2 主要ハイライト

- 製品別では、再建用人工関節が市場をリード。

- 生体材料別では金属製が市場を支配。

整形外科インプラント市場の成長要因

人口の高齢化

高齢者の整形外科疾患の発生率が上昇しているため、高齢化社会は整形外科用インプラント市場に大きな影響を及ぼしています。関節リウマチ、変形性関節症、骨粗しょう症などの疾患は、加齢とともに増加し、関節破壊、骨折、運動能力の低下につながります。整形外科用インプラントは、損傷した骨や関節の修復や代用に不可欠です。世界保健機関(WHO)によると、老人人口は2030年までに世界全体で10億人から14億人に増加し、6人に1人が60歳以上になると予測されています。この人口動態の変化は、特に先進国において、整形外科用インプラントの需要を促進すると予想されています。

さらに、高齢者の転倒や骨折、筋骨格系の損傷につながる事故の発生率が高いことも、整形外科用インプラントの需要増加に寄与しています。

整形外科インプラントの利点に対する認識の高まり

整形外科用インプラントの利点に対する認識の高まりも、重要な市場促進要因です。世界では17億人以上が関節炎や腰痛のような筋骨格系疾患に罹患しており、障害の主な原因となっています。インドだけでも、交通事故による重傷者が年間600万人近く、整形外科的治療を必要とする軽傷者が1,200万人近く発生しています。整形外科用インプラントは、痛みの軽減、可動性の向上、回復の早さなど、従来の手術法に比べて多くの利点があります。このような利点により、特に医療アクセスが拡大している発展途上国において、インプラントに対する需要が高まっています。

- 例えば、整形外科用インプラントは、損傷した骨や関節の修復や置換を助け、不快感を軽減し、可動性を高めることで、日常活動をより効率的に再開できるようにします。このような利点に対する認識が特に発展途上地域で高まるにつれ、整形外科用インプラントの需要は増加すると予想されます。

市場抑制要因

厳しい規制要件

厳しい規制要件は、世界の整形外科用インプラント業界にとって大きな課題となっています。これらの規制は、インプラントの安全性、有効性、品質を確保することを目的としていますが、新製品の市場投入にかかる時間とコストを増大させる可能性があります。アメリカ食品医薬品局(FDA)、ヨーロッパ医薬品庁(EMA)、ヨーロッパの医療機器規制(MDR)などの規制機関は、承認のために大規模な試験、臨床試験、文書化を要求します。規制プロセスには何年もかかり、何百万ドルもの費用がかかるため、製品の発売が遅れ、革新的なインプラントの入手が制限されます。さらに、地域によって規制基準が異なるため、メーカーにとっては状況が複雑になり、新製品をグローバルに販売するために必要な時間と費用が増大します。

発展途上地域における整形外科インプラントへのアクセスの制限

発展途上国における整形外科用インプラントへのアクセス制限 は、不十分な医療インフラ、認知度の低さ、および手頃な価格への懸念 が原因で、重大な問題となっています。これらの地域では医療資源が偏在していることが多く、必要なインプラントへのアクセスが制限されています。さらに、この状況を改善するためには、整形外科用インプラントの利点と入手可能性についての認識を高める必要があります。低所得国の患者の多くは、インプラントの高額な費用を支払うことができないため、手頃な価格であることも重要な要素です。アクセスを確保するためには、より多くの医療融資オプションと保険適用が必要です。このような課題に対処するためには、病院の拡大、医療従事者のトレーニング、資源配分の改善など、医療インフラへの投資拡大が不可欠です。公衆衛生キャンペーンや教育プログラムによって、整形外科インプラントの利点についての認識を高めることもできます。

市場機会

政府と民間医療提供者による投資

政府や民間医療提供者は、人口の整形外科的ニーズの高まりに対応するため、ますます投資を増やしています。インドでは、政府、医学教育者、およびインド整形外科協会が整形外科医の数を増やし、MBBSカリキュラムのトレーニングを強化するために取り組んでいます。民間の医療機関も政府の医療機関も、増大する需要に対応するために整形外科部門や施設の拡大に投資しています。

- 例えば、多くの国では医療インフラの拡大、医療従事者の育成、整形外科医療を支援する法律の制定に力を入れています。また、民間医療機関も最先端の施設に投資し、革新的な技術を採用し、専門的なサービスを提供しています。包括的な整形外科医療システムを構築し、患者の転帰を改善し、整形外科インプラントの技術革新を推進するためには、政府と民間医療機関の協力が不可欠です。このような戦略的な資源配分は、整形外科医療へのアクセスを向上させ、インプラントの世界的な需要を満たすために極めて重要です。

地域別洞察

北米: 市場シェア4.8%の圧倒的地域

北米は最も大きな市場シェアを占めており、予測期間中の年平均成長率は4.8%と予測されています。北米は、洗練された医療インフラ、新技術の急速な受け入れ、高齢化により、整形外科用インプラントの世界市場において優位な地位を維持しています。米国食品医薬品局(FDA)の報告によると、2023年に認可された整形外科用インプラント装置は前年比15%増加し、この分野における技術革新が続いていることが実証されました。米国整形外科学会(American Academy of Orthopaedic Surgeons)によると、米国における膝関節全置換術は2023年に8%増加するとみられ、整形外科用インプラントのニーズの高まりを反映しています。

さらにカナダでは、カナダ保健省が2024年までに整形外科インプラントの登録メーカー数が12%増加すると報告しており、業界の成長を示しています。アメリカのメディケア&メディケイドサービスセンターは、インプラントを含む整形外科手術への支出が2023年と比較して2024年には7%増加すると報告しています。これらの数字は、人口の高齢化、整形外科疾患の有病率の上昇、最新の医療技術による患者の転帰の改善を重視する姿勢に後押しされ、整形外科インプラントの導入において北米が持続的に主導権を握っていることを反映しています。

ヨーロッパ: CAGRが最も高い急成長地域

ヨーロッパは、強固な医療制度と革新的な整形外科治療に対する需要の高まりにより、予測期間のCAGRは5.2%で成長すると推定されます。欧州医薬品庁(EMA)は2023年に、前年比25%増となる10件の整形外科用インプラント技術を新たに承認しており、この地域が技術革新に注力していることを示しています。欧州整形外科・外傷科学会連合(European Federation of National Associations of Orthopaedics and Traumatology)によると、EU諸国における人工股関節置換術の手術件数は2023年に6%増加すると予想されており、整形外科用インプラントの需要が増加していることを示しています。

同様に、英国のNational Joint Registryは、2024年には3Dプリントされたカスタム整形外科インプラントの使用率が2023年と比べて10%上昇すると報告しており、高度な製造プロセスが受け入れられていることを示しています。ドイツでは、連邦合同委員会(G-BA)が2024年に5種類の新しい整形外科用インプラントの保険適用を承認し、新しい治療法へのアクセスが増加しています。これらの数字は、整形外科用インプラント市場においてヨーロッパが確固たる地位を築いていることを示しています。

セグメント分析

製品別

市場はさらに製品別に、再建用人工関節、脊椎インプラント、歯科インプラント、外傷、頭蓋顎顔面、整形生物学的製剤、その他に細分化されます。整形外科用インプラント市場では、再建用人工関節置換術のカテゴリーが優位を占めています。市場シェアは約43%。この分野は、最も一般的な整形外科手術の一つである人工股関節置換術と人工膝関節置換術の装置で構成されています。変形性関節症の頻度の増加と、関節の問題を抱えやすい高齢者の増加が、この市場のかなりの部分を占めています。増加し続ける高齢者人口、技術の向上、骨粗鬆症や変形性関節症などの整形外科疾患の有病率の上昇は、すべてこれらのインプラントの需要に貢献しています。さらに、スポーツ傷害の増加や低侵襲手術の採用増加も、この市場セグメントの成長を後押ししています。

脊椎インプラントの市場構成比も大きく、19%を占めています。これは、脊椎疾患の有病率の増加や脊椎手術手技の進歩によるものです。全体として、人口動態の傾向、より質の高い生活を求める患者の選択、インプラントの設計や材料の進歩により、再建用人工関節のカテゴリーは拡大しています。

生体材料別

市場はさらに生体材料別に金属、セラミック、高分子、天然に区分されます。市場をリードしているのは金属系生体材料です。この優位性は、心臓弁、ステント、移植片、人工関節、靭帯、腱、歯科インプラントなどの医療用インプラントに広く使用されているためです。このような用途に不可欠な長寿命、堅牢性、生体適合性から選ばれています。

しかし、生体材料市場の動向は、技術の進歩や需要の変化に応じて変動する可能性があることに留意することが重要です。例えば、ポリマー系バイオマテリアルは、その適応性と幅広い用途により、かなりのシェアを占めており、今後もその優位性を維持すると予想されています。ポリマーは柔軟性があり、正確な品質で作成できるため、薬物送達システム、組織工学、その他の医療用途に広く使用されています。

整形外科インプラント市場の主要企業リスト

- Biomet Holdings, Inc

- Stryker Corporation

- Medtronic plc

- BioTek Instruments, Inc

- Arthrocare Corporation

- Orthopedic Implant Company

- Smith and Nephew plc

- Integra Life Sciences Holdings Corporation

- NuVasive, Inc

- Aesculap Implant Systems

最近の動向

- 2024年2月-先駆的なヘルスケアソリューションの世界的なトップランナーであるゼダ・インク(以下、ゼダ)は、整形外科インプラントのバリューベースインプラントのマーケットリーダーである整形外科インプラント・カンパニー(以下、OIC)の買収を発表しました。この戦略的買収はゼダにとって大きな前進であり、医療装置の世界的な生産と流通の変革に向けたゼダの取り組みを強化するものです。

整形外科用インプラント市場のセグメンテーション

製品別(2021年〜2033年)

- 関節再建用インプラント

- 脊椎インプラント

- 歯科用インプラント

- 外傷および頭蓋顎顔面

- 整形生物学的

- その他

生体材料別 (2021-2033)

- 金属

- セラミック

- 高分子

- 天然

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

整形外科用インプラントの世界市場規模分析

- 整形外科用インプラントの世界市場紹介

- 製品別

- 製品紹介

- 金額別製品

- 再建用人工関節

- 金額別

- 脊椎インプラント

- 金額別

- 歯科インプラント

- 価値別

- 外傷と頭蓋顎顔面

- 価値別

- 整形生物学

- 金額別

- その他

- 金額別

- 製品紹介

- バイオマテリアル別

- バイオ素材

- 金額別生体材料

- 金属

- 金額別

- セラミック

- 金額別

- ポリマー

- 価値別

- 天然素材

- 金額別

- バイオ素材

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***