整形外科用電動工具の世界市場:製品別(大型骨用電動工具、高速電動工具、小型骨用電動工具、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Orthopedic Power Tools Market by Product (Large Bone Power Tools, High-speed Power Tools, Small Bone Power Tools, Others), End Use (Hospitals, Outpatient Facilities), and Region for 2024 to 2031

整形外科用電動工具の市場規模とシェア分析

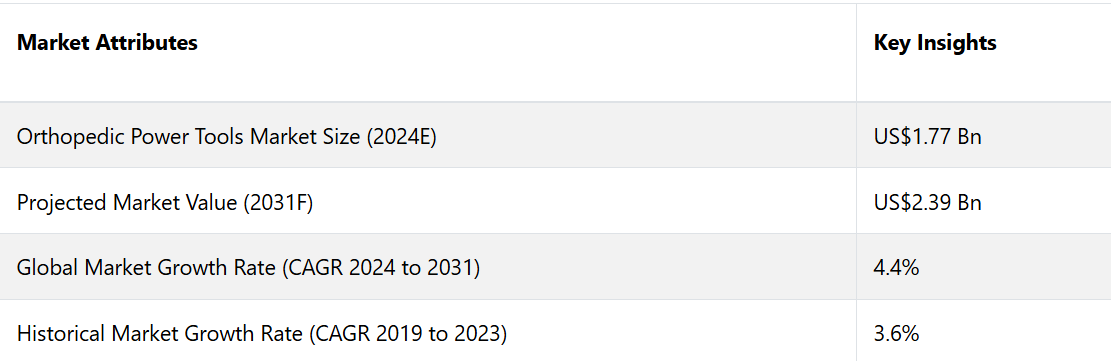

整形外科用電動工具の市場規模は、2024年の17.7億米ドルから2031年には23.9億米ドルに増加すると推定される。2024年から2031年の予測期間における市場のCAGRは4.4%と予測される。整形外科用電動工具の市場は、整形外科的疾患の増加、外科手術技術の進歩、低侵襲技術への移行により、活況を呈しています。

市場の主なハイライト

- 低侵襲手術技術への好みが強まっていることを受け、北米市場は活況を呈しています。

- 欧州市場は、人口の高齢化と整形外科的疾患の発生率の増加により、着実な成長路線を示しています。

- 大型骨用電動工具セグメントは、2024年に市場リーダーとして台頭すると予測される。

- 低侵襲手術技術への移行が、大きな成長要因となっている。

- 用途別では、病院セクターが2031年までに年平均成長率4.10%で拡大すると予測される。

- 整形外科手術へのロボット工学と人工知能の統合が、状況を一変させている。

- 患者の安全性と快適性への重視が高まるにつれ、人間工学に基づいたツールの開発が進んでいます。

- 外来手術の増加により、軽量で持ち運び可能な電動工具の需要が高まりました。

- 整形外科疾患の増加と外科手術の技術と手順の進歩が市場の成長を促進しています。

低侵襲手術への好みが強まり、北米の整形外科用電動工具市場を牽引

低侵襲手術への好みが強まり、北米の整形外科用電動工具市場は活況を呈しています。この傾向により、外科医が複雑な処置を比類ない精度で実行できる最先端の電動工具の開発が促進されています。

この地域では、ストライカーやデピュー・シンセスといった業界大手が整形外科的介入に対する高まる需要に応えるべく、革新的な製品を発売しており、目覚ましい技術的進歩が見られます。 その好例が、2021年12月にデピュー・シンセスが発売した電動ドリル「UNIUM System」で、外科医や医療スタッフの能力を高め、整形外科手術の実施を合理化します。

欧州の整形外科用電動工具市場は着実な成長が見込まれる

欧州の整形外科用電動工具市場は、人口の高齢化と整形外科疾患の発生率の増加を背景に、着実な成長を遂げています。この地域における先進的な医療機器の開発への取り組みと主要な産業用プレーヤーの存在が相まって、市場の拡大を後押ししています。

2022年には、ストライカー社が外来手術センター(ASC)での足首および足の手術を促進するために特別に設計されたパルスインテリジェントデリバリープラットフォームを発売しました。この革新的な製品は、手術能力と患者ケアの向上に重点的に取り組む業界の姿勢を浮き彫りにし、ヨーロッパ市場における整形外科用電動工具の継続的な進歩を後押ししています。

2024年の市場シェア

大型骨用電動工具セグメントは、2024年に市場リーダーとして台頭し、総収益の29.21%を占めることが予測されています。この優位性は主に、整形外科的疾患、スポーツ外傷、広範囲の手術介入を必要とする事故の発生率が上昇していることに起因しています。

この急増の主な要因は、米国の若年層で毎年350万件を超えるスポーツ関連の負傷が報告されているという驚くべき統計です。このような負傷の多発は、大型の骨用電動工具セグメントの継続的な成長と市場リーダーシップを推進する効果的な整形外科的ソリューションの緊急な必要性を裏付けています。

病院が際立つ CAGR 4.10% を獲得

病院部門は整形外科用電動工具市場において最大の収益源であり、予測期間全体で年平均成長率4.10%で拡大すると予測されています。

病院は整形外科用電動工具の主要な消費者であり、毎日多数の手術や処置を行っているため、これらの不可欠な器具に対する需要が高まっています。これらの器具は、関節置換術、脊椎手術、骨折固定術など、さまざまな整形外科的介入に不可欠です。

整形外科に特化した病院では、先進技術や電動工具の採用が増加しており、それにより正確で効率的な外科的治療が可能となり、患者の治療結果の改善と市場の成長につながっています。

市場導入とトレンド分析

整形外科用電動工具は、整形外科医が骨の切断、穴あけ、固定などのさまざまな処置を行う際に補助するよう設計された特殊な手術器具です。これらの工具は通常、電気または空気圧の動力を使用して動作し、手術中の精度と効率を高めます。一般的な例としては、のこぎり、ドリル、リーマーなどがあります。

この分野は、技術の進歩、高齢者人口の増加、整形外科手術の増加を背景に、著しい成長を遂げています。注目すべき傾向として、より効果的な手術を限られた環境下で行うことができる、より洗練された電動工具を必要とする低侵襲手術技術への移行が挙げられます。

整形外科用電動工具市場の他の傾向としては、整形外科手術へのロボット工学や人工知能の統合が挙げられます。これにより、精度が向上し、ヒューマンエラーが減少します。

もう一つの重要な傾向として、患者の安全性と快適性の重視が高まり、外科医の疲労を軽減し、手術の全体的な体験を向上させることを目的とした人間工学に基づくツールの開発につながっています。さらに、外来手術の増加により、取り扱いや移動が容易な軽量で持ち運び可能な電動工具の需要が高まっています。

過去の成長と今後の見通し

整形外科用電動工具市場は、2019年から2023年にかけて年平均成長率(CAGR)3.6%で着実に成長しています。この成長は、整形外科的疾患の増加、外科手術技術の進歩、低侵襲手術への需要の高まりなど、複数の要因に起因しています。

世界中の医療制度が手術結果の改善と患者の安全性を優先し続けているため、医療従事者の間では高度な整形外科用電動工具の採用が一般的になっています。

この市場は、2024年から2031年にかけて年平均成長率(CAGR)4.2%で成長すると予測されています。この成長予測は、手術用工具へのロボット工学やスマートテクノロジーの統合など、精度と効率性を向上させる技術革新の継続によってもたらされています。

高齢化人口の増加は整形外科手術の実施件数の増加につながり、これらの特殊工具の整形外科用電動工具市場の機会を後押しすると予想されます。医療提供者が外来患者の手術にますます重点を置くにつれ、軽量で持ち運び可能な整形外科用電動工具のニーズが高まり、市場の将来の展望を形成していくでしょう。

市場成長の推進要因

整形外科疾患の増加

関節炎、骨粗しょう症、スポーツ関連の怪我などの整形外科疾患の発生率が上昇していることは、整形外科用電動工具市場の成長を促す大きな要因となっています。世界的な高齢化が進むにつれ、整形外科手術の需要も増加すると予想され、高度な手術用工具の需要が高まると考えられます。

この傾向は、整形外科の健康と適時な介入の重要性に対する認識の高まりによってさらに強まっています。その結果、医療提供者は手術結果の向上と患者ケアの改善を目指し、最先端の電動工具への投資を行っています。

外科手術技術の進歩

外科手術の技術と工具における技術革新は整形外科の状況を変化させ、市場の成長を促進しています。ロボット工学、人工知能、低侵襲手術を統合することで、整形外科手術の精度と効率が向上します。こうした進歩により、手術の結果が改善され、患者の回復時間も短縮されます。

病院や手術センターがこうした最先端技術を採用するにつれ、高性能な整形外科用電動工具の需要はさらに高まることが予想されます。その結果、整形外科用電動工具市場の拡大が促進され、メーカー各社は絶え間ない技術革新を迫られることになります。

低侵襲手術への注目が高まる

低侵襲手術へのシフトは、整形外科用電動工具市場の成長の重要な推進要因となっています。 低侵襲手術は、周辺組織への外傷の低減、入院期間の短縮、患者の早期回復など、多くの利点をもたらします。

外科医が低侵襲手術を好む傾向が強まるにつれ、このような手術を容易にする特殊な電動工具の需要も増加しています。 この傾向により、メーカーは低侵襲手術向けに軽量で人間工学に基づく効率的な工具の開発を迫られ、それにより市場での存在感を高め、進化する手術のニーズに応えることになります。

市場を阻害する要因

高度な技術の高コスト

整形外科用電動工具の市場収益を阻害する要因のひとつに、高度な外科手術技術に関連する高コストがあります。特にロボット工学や人工知能と統合された高度な電動工具の開発と製造には、多額の投資が必要です。

この財政的負担により、最先端の機器への投資予算がない小規模な医療施設や診療所では、これらの機器の利用が制限される可能性があります。その結果、高コストが革新的な整形外科用電動工具の普及を妨げ、市場の成長を鈍化させる可能性があります。

厳しい規制要件

整形外科用電動工具市場は、保健当局や規制機関が課す厳しい規制要件によって妨げられています。これらの規制は医療機器の安全性と有効性を確保するために設けられていますが、メーカーにとっては参入障壁となる可能性があります。

承認プロセスが長期化し、厳しい基準への準拠が求められることで、製品発売が遅れたり、開発コストが増大したりする可能性があります。その結果、小規模な企業はこうした規制の状況に対応することが難しくなり、市場内の競争や革新が制限され、全体的な成長が妨げられる可能性があります。

市場関係者にとっての今後の機会

外来患者向け手術センターの増加

医療環境が進化するにつれ、患者に効率的で費用対効果の高いケアを提供する外来患者向け手術センターの傾向が強まっています。このような施設では、専門的で携帯性に優れ、使いやすい工具が必要とされることが多いため、この変化は整形外科用電動工具市場の集中化に大きな機会をもたらします。

メーカーは、外来患者向けに特別に設計された軽量で多用途の整形外科用電動工具を開発することで、このトレンドを活用し、市場での存在感を高め、変化する手術環境の需要に応えることができます。

スマートテクノロジーの統合

IoTやAIなどのスマートテクノロジーを整形外科用電動工具に組み込むことは、市場関係者にとって有望な機会となります。メーカーは、リアルタイムのデータ分析、手術パフォーマンスの追跡、精度の向上を提供する接続デバイスを開発することで、手術結果と患者の安全性を大幅に改善することができます。

この技術革新は、外科医が新しい技術やテクノロジーを容易に採用できるよう、遠隔モニタリングやトレーニングを促進することもできます。ヘルスケアがデジタル変革を受け入れるにつれ、スマート整形外科用電動工具の需要が増加し、市場の成長を促進することが期待されます。

整形外科用電動工具市場の競合状況

この市場は、製品に革新をもたらし差別化を図ろうとする主要企業間の熾烈な競争によって特徴づけられます。

ストライカー・コーポレーションのような企業は、2022年以降、関節置換手術の精度を高めるストライカー・マコ・スマートロボティクスシステムなどの先進的な製品を発売している。これらのイノベーションは、手術の効率性と患者の治療結果を向上させるために、ロボット工学、AI、人間工学に基づいた設計を統合することに産業が重点を置いていることを反映しており、これらの企業は進化する市場のリーダーとしての地位を確立している。

整形外科用電動工具市場における最近の動向

- 2024年9月、低侵襲手術技術と医療教育の世界的リーダーであるArthrexはOrthoPedia Patientを立ち上げた。この双方向デジタルプラットフォームは、さまざまな整形外科疾患と治療について、患者が理解しやすい動画を提供している。このプラットフォームは、解剖学、治療オプション、手術アニメーション、最先端技術のデモンストレーションを通じて、患者が主体的に学べるよう促している。

- 2024年3月、Surgical HoldingsはTelic社との提携により、ジアテルミープレート、超音波ゲル、ECG電極、除細動電極など、患者一人ひとりに使用する製品群を導入し、ポートフォリオを拡大しました。 同社は、品質と持続可能性に重点を置き、これらの重要なアイテムへの一貫した信頼性の高いアクセスを確保することを目指しています。 新部門には、新たな営業チームと最先端の倉庫施設が含まれ、流通能力が強化されます。

整形外科用電動工具市場のセグメンテーション

製品別

- 大型骨用電動工具

- 高速電動工具

- 小型骨用電動工具

- その他

用途別

- 病院

- 外来施設

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の整形外科用電動工具市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 技術評価

3.2. 規制環境

3.3. バリューチェーン分析

3.4. 主な取引と合併

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. 世界の整形外科用電動工具市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(10億米ドル)分析および予測

4.2.1. 市場規模(10億米ドル)分析(2018年~2022年)

4.2.2. 現在の市場規模(10億米ドル)の分析と予測、2023年~2031年

4.3. 世界の整形外科用電動工具市場の見通し:製品

4.3.1. はじめに / 主な調査結果

4.3.2. 製品別、2018年~2022年の市場規模(10億米ドル)の分析

4.3.3. 製品別:現在の市場規模(US$ Bn)分析および予測、2023年~2031年

4.3.3.1. 大型骨用電動工具

4.3.3.2. 高速電動工具

4.3.3.3. 小型骨用電動工具

4.3.3.4. その他

4.4. 市場の魅力分析:製品

4.5. 世界の整形外科用電動工具市場の見通し:用途

4.5.1. はじめに / 主な調査結果

4.5.2. 用途別市場規模推移(単位:10億米ドル)、2018年~2022年

4.5.3. 用途別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

4.5.3.1. 病院

4.5.3.2. 外来患者施設

4.6. 市場の魅力分析:用途別

5. 世界の整形外科用電動工具市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2018年から2022年の市場規模(10億米ドル)の推移

5.3. 地域別、2023年から2031年の市場規模(10億米ドル)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米の整形外科用電動工具市場の見通し:2018年~2023年の実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 市場別、2018年から2022年の市場規模(単位:10億米ドル)の推移

6.2.1. 国別

6.2.2. 製品別

6.2.3. 用途別

6.2.4. 投与経路別

6.3. 各国別市場規模(単位:十億米ドル)分析と予測、2023年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. 製品別市場規模(単位:十億米ドル)分析と予測、2023年~2031年

6.4.1. 大型骨用電動工具

6.4.2. 高速電動工具

6.4.3. 小型骨用電動工具

6.4.4. その他

6.5. 市場魅力度分析

6.6. 現在の市場規模(単位:10億米ドル)の分析と予測、用途別、2023年~2031年

6.6.1. 病院

6.6.2. 外来患者施設

6.7. 市場の魅力分析

7. 欧州の整形外科用電動工具市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 市場別、2018年~2022年の過去市場規模(US$ Bn)分析

7.2.1. 国別

7.2.2. 製品別

7.2.3. 用途別

7.2.4. 投与経路別

7.3. 現在の市場規模(US$ Bn)分析と予測、国別、2023年~2031年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他欧州

7.4. 製品別市場規模(単位:十億米ドル)分析と予測、2023年~2031年

7.4.1. 大型骨用電動工具

7.4.2. 高速電動工具

7.4.3. 小型骨用電動工具

7.4.4. その他

7.5. 市場魅力度分析

7.6. 現在の市場規模(US$ Bn)分析および予測、用途別、2023年~2031年

7.6.1. 病院

7.6.2. 外来患者施設

7.7. 市場の魅力分析

8. 東アジアの整形外科用電動工具市場の見通し:2018年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 市場別、2018年~2022年の実績に基づく市場規模(10億米ドル)分析

8.2.1. 国別

8.2.2. 製品別

8.2.3. 用途別

8.2.4. 投与経路別

8.3. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 製品別市場規模(単位:十億米ドル)分析と予測、2023年~2031年

8.4.1. 大型骨用電動工具

8.4.2. 高速電動工具

8.4.3. 小型骨用電動工具

8.4.4. その他

8.5. 市場魅力度分析

8.6. 現在の市場規模(10億米ドル)の分析と予測、2023年から2031年までの用途別

8.6.1. 病院

8.6.2. 外来患者施設

8.7. 市場の魅力分析

9. 南アジアおよびオセアニアの整形外科用電動工具市場の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2018年~2022年の実績市場規模(10億米ドル)分析

9.2.1. 国別

9.2.2. 製品別

9.2.3. 最終用途別

9.2.4. 投与経路別

9.3. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジア・オセアニアのその他

9.4. 製品別市場規模(US$ Bn)分析と予測、2023年~2031年

9.4.1. 大型骨用電動工具

9.4.2. 高速電動工具

9.4.3. 小型骨用電動工具

9.4.4. その他

9.5. 市場魅力度分析

9.6. 現在の市場規模(10億米ドル)分析および予測、用途別、2023年~2031年

9.6.1. 病院

9.6.2. 外来患者施設

9.7. 市場魅力度分析

10. ラテンアメリカ 整形外科用電動工具市場の見通し:2018年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2018年~2022年の実績市場規模(10億米ドル)分析

10.2.1. 国別

10.2.2. 製品別

10.2.3. 用途別

10.2.4. 投与経路別

10.3. 製品別 2023年~2031年の市場規模(単位:10億米ドル)の分析と予測

10.3.1. 大型骨用電動工具

10.3.2. 高速電動工具

10.3.3. 小型骨用電動工具

10.3.4. その他

10.4. 市場魅力度分析

10.5. 現在の市場規模(US$ Bn)分析および予測、エンドユース別、2023年~2031年

10.5.1. 病院

10.5.2. 外来患者施設

10.6. 市場魅力度分析

11. 中東およびアフリカの整形外科用電動工具市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 市場別、2018年~2022年の過去市場規模(10億米ドル)分析

11.2.1. 国別

11.2.2. 製品別

11.2.3. 用途別

11.2.4. 投与経路別

11.3. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他

11.4. 製品別市場規模(US$ Bn)分析と予測、2023年~2031年

11.4.1. 大型骨用電動工具

11.4.2. 高速電動工具

11.4.3. 小型骨用電動工具

11.4.4. その他

11.5. 市場魅力度分析

11.6. 現在の市場規模(10億米ドル)分析と予測、用途別、2023年~2031年

11.6.1. 病院

11.6.2. 外来患者施設

11.7. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競合の激しさマッピング

12.2.2. 競合ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***