整形外科手術ロボットの世界市場:用途別(脊椎手術、膝手術、股関節手術、外傷&骨折手術)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Orthopedic Surgical Robots Market by Application (Spine Surgery, Knee Surgery, Hip Surgery, Trauma and Fracture Surgery), End User (Hospitals, Ambulatory Surgical Centers, Specialty Orthopedic Clinics), and Regional Analysis from 2024 to 2031

整形外科手術ロボット市場の規模とシェア分析

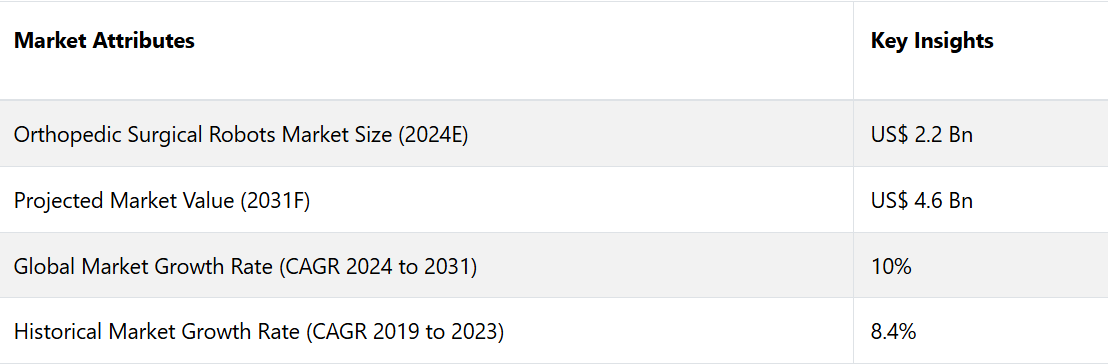

世界の整形外科手術ロボット市場は、2024年の22億米ドルから2031年には46億米ドルに増加すると推定されています。2024年から2031年の予測期間における市場の年間平均成長率(CAGR)は10%と予測されています。世界的な低侵襲手術の需要増加が成長を後押しする見通しです。

現在、世界で行われる外科手術の約50~60%が低侵襲手術となっており、特に一般外科、心臓外科、婦人科、整形外科などの分野でその傾向が顕著です。侵襲性の低い処置に対する需要の高まりと技術の進歩により、低侵襲手術の世界市場は、2020年の290億米ドルから2027年には650億米ドルを超える規模に成長すると予測されています。

腹腔鏡下胆嚢摘出術(胆嚢除去)や大腸手術などの分野では、80%以上の手術で低侵襲手術(MIS)の技術が利用されています。米国はMISの採用で世界のトップを走っています。特に一般的なのはロボット支援手術、泌尿器科、婦人科、一般外科で、いずれもダ・ヴィンチのようなシステムが使用されています。現在では、これらの領域で行われる全処置の約20~30%でロボットが使用されています。

市場の主なハイライト

- 整形外科手術用ロボット市場は、ロボット技術の発展と整形外科疾患の増加を背景に、著しい成長を遂げている産業です。

- ロボット支援手術は従来の方法と比較して優れた成果を示しており、膝や股関節の置換手術に対する需要の高まりが主な推進要因となっています。

- 北米は、新しいヘルスケアインフラ、ロボット技術の高度な導入、広範な研究活動に後押しされ、2024年には29.9%のシェアを占める見通しです。

- 用途別では、変性椎間板疾患や側弯症の増加により、脊椎手術分野が2024年には27.7%のシェアを占め、最も大きな割合を占める見通しです。

- 個別化治療への好みが強まっていることから、カスタマイズされたロボット手術のニーズが高まっています。

- 手術室でよりコンパクトで柔軟性があり、持ち運び可能な機器を可能にするロボットシステムの小型化は、有望な見通しを生み出す可能性が高い。

- リハビリテーションにおけるロボットシステムの潜在性は、術後の回復と理学療法の分野に新たな機会をもたらしている。

変形性関節症の増加が北米の整形外科手術ロボット市場を牽引

北米は2024年には整形外科手術ロボット市場シェアの29.9%を占める見通しです。これは主に、堅固な医療インフラ、新しい技術的エコシステム、そしてイノベーションへの強い注力が要因です。この地域は、精密かつ低侵襲処置用に設計されたロボットシステムを含む最先端の医療技術の早期採用から恩恵を受けています。

特に米国における医療費の高額支出により、病院や外科センターは、ストライカー社のマコやジンマー・バイオメット社のローザシステムといった独自のロボットプラットフォームに投資することが可能となっています。 これらは人工関節置換手術の効率性において広く認められています。 さらに、急速な高齢化と相まって、変形性関節症などの整形外科的疾患の増加が、手術結果の改善と回復時間の短縮につながるロボット支援手術の需要を押し上げています。 例えば、

- 米国では成人の25%にあたる5,400万人が変形性関節症(OA)を患っていると推定されています。変形性関節症が最も多く見られる関節は膝で、65歳以上の約50%が影響を受けています。

- 特に50歳を過ぎると、女性の方が男性よりも変形性関節症になる可能性が高くなります。米国では、45歳以上の成人の約19~20%が膝の変形性関節症のみを患っており、60歳以上の7~8%が股関節の変形性関節症を患っています。

脊柱側弯症の症例が多い中、脊椎手術が注目を集める

脊椎手術は、2024年の整形外科手術用ロボット市場の成長に最も大きく貢献する分野となる見通しです。その主な要因は、脊椎疾患の有病率の上昇と、複雑な処置における精度の高さに対する高い需要であると考えられます。椎間板ヘルニア、退行性椎間板疾患、側弯症などの症状は、高齢化や運動不足のライフスタイルによりますます一般的になっており、独自の外科的介入が必要となっています。例えば、

- 側湾症の平均的な世界的な有病率は、人口の約2~3%と推定されています。10歳から16歳までの子供の約2~3%が特発性思春期側湾症(AIS)を患っており、これは最も一般的なタイプです。治療が必要な症例では、女性と男性の比率はほぼ4:1であり、男子よりも女子に多く見られます。

ロボットシステムは、比類のない精度を提供し、神経損傷のリスクを低減し、最適なインプラントの配置を保証することで、脊椎手術に革命をもたらしています。これらのシステムは、新しい画像技術とナビゲーション技術を統合し、外科医が回復時間を短縮し、高い精度で低侵襲手術を行うことを可能にします。

市場導入とトレンド分析

整形外科手術ロボットへの人工知能(AI)の統合は、特に膝や股関節の置換手術における精密手術の状況を変化させています。AI駆動型システムは、患者固有の解剖学的詳細や過去の外科手術の結果を分析するために、大量のデータセットを活用します。これにより、外科医は潜在的な課題を予測し、手術計画を最適化することができます。

新しい予測分析ツールは、骨密度、関節アライメント、インプラントの位置決めなどの変数を評価します。これにより、手術の精度が向上し、インプラントのゆるみや位置ずれなどの合併症を最小限に抑えることができます。

AIアルゴリズムは、手術中にセンサーや画像システムからのデータを継続的に分析し、リアルタイムでガイダンスを提供します。この動的なフィードバックにより、手術中に正確な調整を行うことができ、エラーのリスクを低減し、インプラントの寿命を延ばすことができます。さらに、AIによりロボットは過去の外科手術から学び、アルゴリズムを改良して、時間の経過とともに結果を改善することができます。

これまでの成長と今後の見通し

整形外科手術ロボット市場は、2019年から2023年の期間において、8.4%という高いCAGRを記録しました。これは、ロボット技術の発展と低侵襲手術へのニーズの高まりによるものです。これまでのところ、初期のロボットシステムが手術の精度を向上させる能力を示したことで、この製品は着実に採用されてきました。また、特に人工関節置換術や脊椎手術において、回復時間の短縮にも貢献しました。

整形外科手術用ロボット産業は、今後10年間は年平均成長率が2桁台で推移すると予測されており、上昇傾向が続く見通しです。この予測成長率は、人工知能、拡張現実、リアルタイム分析の統合によって支えられています。これらの技術により、システムの機能性と魅力が向上しています。

新興国における医療システムの近代化に伴い、特に外来手術センターや外来診療の現場で整形外科手術ロボットの需要が急増すると見込まれています。ロボット工学の進歩と患者中心の医療への注目が高まる中、整形外科手術の基準が世界的に再定義されることになるでしょう。

市場成長の推進要因

変形性関節症および筋骨格系疾患の増加が需要を後押し

変形性関節症および筋骨格系障害の増加は、整形外科手術用ロボット産業の大きな推進要因となっています。最も一般的な関節障害である変形性関節症は、特に高齢者を中心に世界中で数百万人に影響を与えています。

- 世界保健機関(WHO)によると、60歳以上の男性の約10%、女性の約18%が変形性関節症の症状を経験しており、痛み、運動能力の低下、生活の質の低下につながっています。

これと関連して、関節リウマチ、骨折、靭帯損傷などの筋骨格系障害も増加しています。これらは、運動不足、肥満、スポーツ関連の怪我などの要因によって引き起こされています。これらの症状は、機能回復と痛みの緩和のために、人工関節置換術や再建術などの外科的介入を必要とすることが多いです。

需要拡大に向けたAIと機械学習の統合

整形外科手術用ロボットは、人工知能(AI)と機械学習(ML)の組み合わせにより、より賢く、適応性が高く、はるかに効率的になりました。患者の治療結果が改善し、回復期間が短縮されたのは、これらのテクノロジーがデータ分析、リアルタイムでの意思決定、手術中の精度向上を促進する能力を備えているためです。

AI搭載ロボットは、手術中にリアルタイムで情報を入力し、組織密度の変化や患者の動きなどの予期せぬ障害が発生した場合には動作を修正します。これにより、一貫した結果が保証され、エラーが低減されます。例えば、機械学習(ML)機能を備えたロボットシステムは、過去の処置から学習することで、その方法を徐々に改善することができます。

- 研究によると、ロボット手術にAIを使用することで、問題を32%削減し、患者の安全性と手術成功率を大幅に改善できることが分かっています。

- 米国や欧州などの産業化地域では、2022年には整形外科手術の約28%がAI強化ロボットシステムによって実施されました。2030年には、導入率が50%を超えると予測されています。

市場抑制要因

小規模な医療施設にとっては、初期費用が高額であることが障壁となる

整形外科手術ロボット市場のパフォーマンスに影響を与える可能性が高い要因のひとつに、これらのシステムの初期費用が高額であることが挙げられます。このことが、特に小規模な医療施設や新興市場における普及の大きな障壁となっています。これらのシステムには、ロボットのハードウェア、ソフトウェア、特殊ツールなど、数十万ドルから数百万ドルの投資が必要となることが多くあります。

さまざまな医療サービス提供者の場合、特に予算が限られている地域や小規模な診療所では、初期費用は相当な財政負担となります。この費用は、スタッフの雇用、医療用品、インフラの改善など、他の重要なニーズのための資金を奪うことにもなりかねません。

システム維持、更新、トレーニングなど、継続的な費用が発生するため、費用は購入価格だけにとどまりません。また、さまざまな病院では、外科チームがこれらの特殊な機械を操作できるようにトレーニングを受けるための費用も考慮しなければなりません。

低所得国の医療機関にとっては、医療への資金援助がしばしば制限されるため、これらの障壁はさらに顕著です。 ロボットシステムの優先順位は、より差し迫った医療ニーズに比べると低い関心事です。 その結果、整形外科用ロボットシステムのコストの高さが、特に裕福でない地域では、その利用を大幅に制限しています。 外科手術の結果を改善する潜在的な利点があるにもかかわらず、この技術の導入は遅れると予想されています。

セットアップに時間がかかることが、多忙な手術室での導入を制限する可能性がある

整形外科用ロボットシステムは、その精度の高さや正確性には目を見張るものがありますが、セットアップやキャリブレーションの所要時間が外科手術のワークフローに大きな課題をもたらす可能性があります。 これらのロボットシステムは、使用前にハードウェアの設定、ソフトウェアの更新、各特定の手術手順に応じたロボットのキャリブレーションなど、広範な準備を必要とすることが多いのです。

ロボットを患者の解剖学的構造に合わせて調整するプロセス、およびシステムの準備状況を確認するプロセスには、処置の複雑さに応じて30分程度、あるいはそれ以上の時間がかかります。 スケジュールが過密な手術室など、時間的制約の厳しい環境では、このセットアップ時間の長さが手術の遅延につながり、手術室の稼働率にも影響を及ぼします。

病院では1日に実施される手術の件数が減少し、処理能力と生産性に影響が出る可能性があります。 また、外科医はロボットシステムの使用に伴う習熟曲線により遅延が生じ、準備時間がさらに長引く可能性があります。 これらの遅延は手術室の効率に影響を与えるだけでなく、外科チームの士気を低下させ、医療費の増加につながる可能性があります。

主な市場機会

外来手術センターからの需要の高まりが機会を生み出す

費用対効果、利便性、回復時間の短さといった要因により、外来手術センターの増加が医療のあり方を変えつつあります。この傾向は、外来患者の治療環境向けに特別に設計された整形外科手術ロボットにとって大きな機会を生み出します。これらのセンターは、しばしばスペースの制限、予算の不足、患者の処理能力の必要性といった制約に直面しています。

こうしたニーズに合わせたロボットシステムは、施設が主要なインフラ投資を行うことなく、最先端の技術を提供できるという競争上の優位性をもたらします。さらに、これらのロボットはワークフローを合理化し、膝や股関節の関節形成術のような手術の精度を高めると同時に、手術時間を短縮し、患者の回復を促進します。

外来患者センターは、整形外科手術を希望する若い患者や中高年層の患者の増加に対応しています。そのため、日常生活への早期復帰を可能にする低侵襲ソリューションへの需要が高まっています。ロボットシステムは、正確性を向上させ、組織損傷を最小限に抑え、回復期間を短縮することで、これらの処置を最適化できるため、外来患者の環境に最適です。

遠隔モニタリングとAI統合の進歩と組み合わせることで、ロボットシステムは遠隔での術後ケアをサポートすることができ、外来患者のケア環境におけるその魅力をさらに高めることができます。外来患者のケアとロボット技術の間のこの相乗効果により、メーカーは、カスタマイズされ、利用しやすく、拡張可能なソリューションで急速に拡大する市場に参入する体制が整います。

整形外科手術ロボット市場の競合状況

整形外科用ロボット手術の世界市場は、熾烈な競争が繰り広げられています。主要企業は、技術革新の強化、市場の拡大、価格の引き下げにしのぎを削っています。

ストライカー・コーポレーション、ジンマー・バイオメット、スミス・アンド・ネフューなどの有力企業は、強力なロボットシステムのポートフォリオを武器に市場をリードしています。これらの企業は、AIの統合、リアルタイム画像、触覚フィードバックなどの独自の機能を提供しています。また、技術的な優位性を維持し、競合他社との差別化を図るために、研究開発に多額の投資を行っています。

業界の最近の動向

- 2024年6月、インドに拠点を置く医療機器メーカーMerilは、独自開発の外科手術用ロボット技術MISSOを発表した。MISSOは、膝関節置換手術中に医療従事者をリアルタイムで支援する。

- 2024年5月、米国に拠点を置くMedtronicは、ヘルニアおよび婦人科領域への適応拡大を目指し、Hugoロボット支援手術システムの追加臨床試験を開始した。

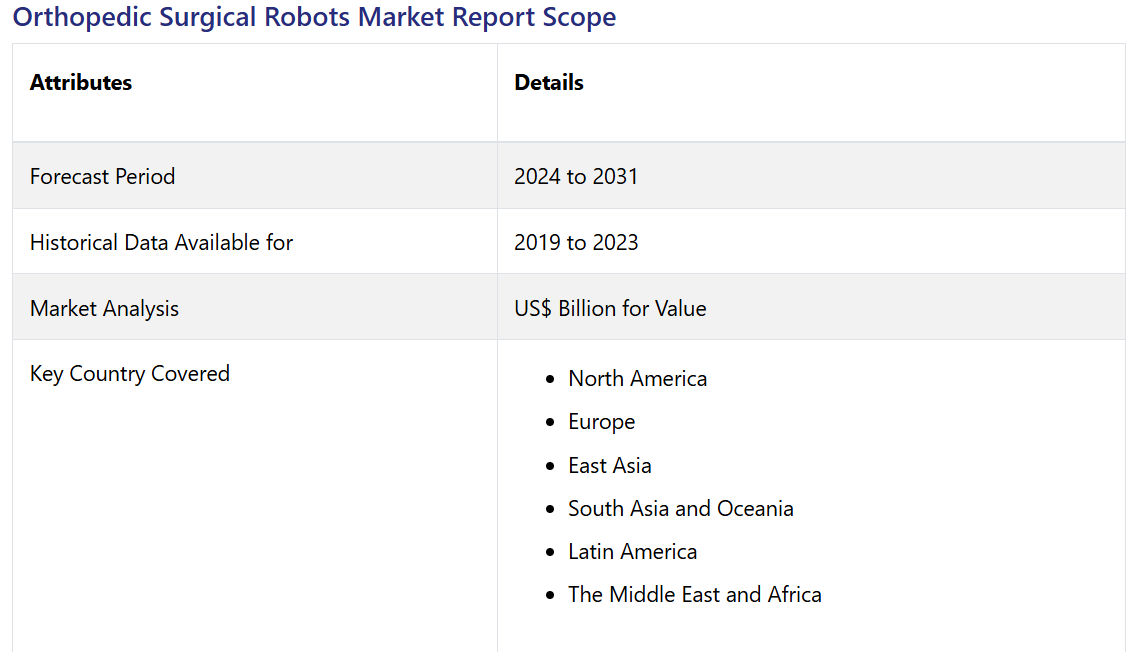

整形外科手術ロボット市場のセグメンテーション

用途別

- 脊椎手術

- 膝手術

- 股関節手術

- 外傷および骨折手術

- その他

エンドユーザー別

- 病院

- 外来手術センター(ASC)

- 整形外科専門クリニック

地域別

- 北米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の整形外科手術ロボット市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界のGDP成長見通し

2.3.2. 世界のヘルスケア支出の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. アプリケーションの採用分析

3.2. 規制環境

3.3. バリューチェーン分析

3.4. 主な取引と合併

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. 世界の整形外科手術ロボット市場の見通し:2019年~2023年の実績および2024年~2031年の予測

4.1. 世界の整形外科手術ロボット市場の見通し:用途別

4.1.1. はじめに / 主な調査結果

4.1.2. 用途別市場規模(10億米ドル)分析、2019年~2023年

4.1.3. 用途別市場規模(10億米ドル)分析および予測、2024年~2031年

4.1.3.1. 脊椎手術

4.1.3.2. 膝手術

4.1.3.3. 股関節手術

4.1.3.4. 外傷および骨折手術

4.1.3.5. その他

4.2. 市場魅力度分析:用途

4.3. 世界の整形外科手術ロボット市場の見通し:エンドユーザー

4.3.1. はじめに / 主な調査結果

4.3.2. 2019年から2023年のエンドユーザー別、過去の市場規模(単位:10億米ドル)分析

4.3.3. 2024年から2031年のエンドユーザー別、現在の市場規模(単位:10億米ドル)分析と予測

4.3.3.1. 病院

4.3.3.2. 外来外科センター(ASC)

4.3.3.3. 専門整形外科クリニック

4.4. 市場の魅力分析:エンドユーザー

5. 世界の整形外科手術ロボット市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別市場規模(10億米ドル)の推移分析、2019年~2023年

5.3. 地域別現在の市場規模(US$ Bn)分析および予測、2024年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米の整形外科手術ロボット市場の見通し:2019年~2023年の実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年~2023年の市場規模(単位:十億米ドル)の推移

6.3.1. 国別

6.3.2. 用途別

6.3.3. エンドユーザー別

6.4. 国別、2024年~2031年の市場規模(単位:十億米ドル)の推移と予測

6.4.1. 米国

6.4.2. カナダ

6.5. 用途別市場規模(US$ Bn)分析および予測、2024年~2031年

6.5.1. 脊椎手術

6.5.2. 膝手術

6.5.3. 股関節手術

6.5.4. 外傷および骨折手術

6.5.5. その他

6.6. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

6.6.1. 病院

6.6.2. 外来外科センター(ASC)

6.6.3. 専門整形外科クリニック

6.7. 市場の魅力分析

7. 欧州整形外科手術ロボット市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

7.3.1. 国別

7.3.2. 用途別

7.3.3. エンドユーザー別

7.4. 現在の市場規模(US$ Bn)分析と予測、国別、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. ヨーロッパのその他

7.5. 用途別現在の市場規模(US$ Bn)分析と予測、2024年~2031年

7.5.1. 脊椎手術

7.5.2. 膝手術

7.5.3. 股関節手術

7.5.4. 外傷および骨折手術

7.5.5. その他

7.6. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2024年~2031年

7.6.1. 病院

7.6.2. 外来外科センター(ASC)

7.6.3. 専門整形外科クリニック

7.7. 市場魅力度分析

8. 東アジア整形外科手術ロボット市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の推移

8.3.1. 国別

8.3.2. 用途別

8.3.3. エンドユーザー別

8.4. 国別、2024年~2031年の市場規模(単位:10億米ドル)の推移と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 用途別現在の市場規模(US$ Bn)分析と予測、2024年~2031年

8.5.1. 脊椎手術

8.5.2. 膝手術

8.5.3. 股関節手術

8.5.4. 外傷および骨折手術

8.5.5. その他

8.6. 現在の市場規模(単位:10億米ドル)分析および予測、エンドユーザー別、2024年~2031年

8.6.1. 病院

8.6.2. 外来外科センター(ASC

8.6.3. 専門整形外科クリニック

8.7. 市場の魅力分析

9. 南アジアおよびオセアニアの整形外科手術ロボット市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(10億米ドル)の推移

9.3.1. 国別

9.3.2. 用途別

9.3.3. エンドユーザー別

9.4. 国別、2024年~2031年の市場規模(10億米ドル)の現状分析と予測

9.4.1. インド

9.4.2. 東南アジア

9.4.3. オーストラリア・ニュージーランド

9.4.4. 南アジア・オセアニアのその他

9.5. 用途別市場規模(US$ Bn)分析と予測、2024年~2031年

9.5.1. 脊椎手術

9.5.2. 膝手術

9.5.3. 股関節手術

9.5.4. 外傷および骨折手術

9.5.5. その他

9.6. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2024年~2031年

9.6.1. 病院

9.6.2. 外来外科センター(ASC

9.6.3. 専門整形外科クリニック

9.7. 市場魅力度分析

10. ラテンアメリカ整形外科手術ロボット市場の見通し:2019年~2023年の過去実績と2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の推移

10.3.1. 国別

10.3.2. 用途別

10.3.3. エンドユーザー別

10.4. 国別、2024年~2031年の市場規模(単位:10億米ドル)の推移と予測

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他の中南米

10.5. 用途別市場規模(US$ Bn)分析と予測、2024年~2031年

10.5.1. 脊椎手術

10.5.2. 膝手術

10.5.3. 股関節手術

10.5.4. 外傷および骨折手術

10.5.5. その他

10.6. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2024年~2031年

10.6.1. 病院

10.6.2. 外来外科センター(ASC

10.6.3. 専門整形外科クリニック

10.7. 市場魅力度分析

11. 中東およびアフリカの整形外科手術ロボット市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年から2023年の市場規模(単位:十億米ドル)の推移

11.3.1. 国別

11.3.2. 用途別

11.3.3. エンドユーザー別

11.4. 国別、2024年から2031年の市場規模(単位:十億米ドル)の推移と予測

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他地域

11.5. 用途別現在の市場規模(US$ Bn)分析および予測、2024年~2031年

11.5.1. 脊椎手術

11.5.2. 膝手術

11.5.3. 股関節手術

11.5.4. 外傷および骨折手術

11.5.5. その他

11.6. 現在の市場規模(10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

11.6.1. 病院

11.6.2. 外来外科センター(ASC)

11.6.3. 専門整形外科クリニック

11.7. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***