世界の酸化触媒市場(2025年~2033年):製品タイプ別、触媒タイプ別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

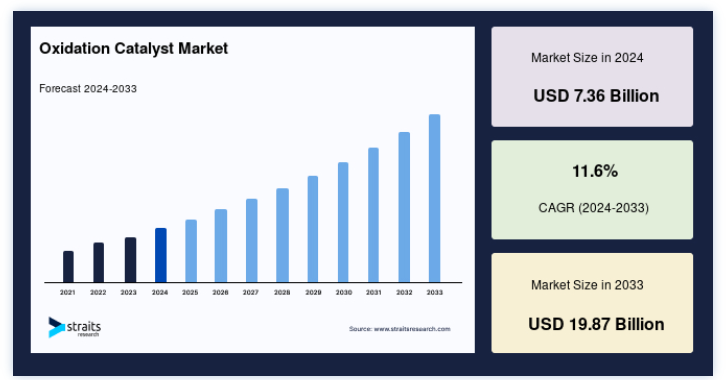

世界の酸化触媒市場規模は2024年には73.6億米ドルと評価され、2025年には82.3億米ドルに成長し、2033年には198.7億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは11.6%です(2025年~2033年)。

酸化触媒は、一酸化炭素(CO)、炭化水素(HC)、その他の汚染物質の酸化を促進し、二酸化炭素(CO2)や水といった有害性の低い物質に変えることで、排出ガスを制御するために使用される重要なコンポーネントである。 これらの触媒は、自動車、化学、発電など様々な産業で極めて重要な役割を果たしており、厳しい環境規制への適合を保証している。

酸化触媒市場は、環境に対する関心の高まりと、世界的な厳しい排ガス規制の施行によって急速に拡大している。 例えば、欧州連合(EU)の排ガス規制Euro7は、自動車セクターで高度な酸化技術を使用して自動車の排ガスを削減することを義務付けている。 さらに、環境への影響を最小限に抑えるため、化学製造プロセスで工業用酸化触媒の採用が拡大していることも、市場の成長を後押ししている。

さらに、急成長する電気自動車(EV)分野では、ハイブリッドモデルが排出ガス管理に酸化触媒を必要とするため、市場にはビジネスチャンスがある。 発電における再生可能燃料の使用増加も、効率と持続可能性を向上させる高度な触媒技術に新たな道を開く。

主要トレンド

多目的触媒の採用増加

酸化と還元の機能を併せ持つ両用触媒は、自動車や産業用途の複雑な排ガス要件に対応できることから、市場が大きく成長している。 これらの触媒は、一酸化炭素(CO)や窒素酸化物(NOx)を含む複数の汚染物質を同時に削減できるため、自動車分野で有利である。 このような多機能触媒への嗜好の高まりは、特に世界的な排ガス規制の強化に対応して、市場の様相を一変させつつある。

例えば、国際クリーン交通評議会(ICCT)が2024年に発表した報告書では、ハイブリッド車におけるCOと窒素酸化物(NOx)の排出を従来のシステムと比べて40%削減するために、二重機能触媒が使用されていることが強調されている。 これは排出削減における目覚しい飛躍であり、自動車、発電所、製油所など、さまざまなセクターでこうした触媒の採用が大幅に増えると予想される。

この傾向は他の産業用途でも勢いを増しており、両用触媒のような統合ソリューションが運転コストと環境への影響を削減する。 ICCT は、2027 年までに両用触媒が触媒使用量全体の 25%を占めるようになると予測しており、これは公害防止における両用触媒の役割が増大していることを示している。 この成長の原動力となっているのは、複雑な排出削減ニーズに対してコスト効率が高く環境に優しいソリューションを提供する触媒技術の進歩である。

酸化触媒市場の促進要因

厳しい排ガス規制

世界各国政府は、汚染レベルの上昇に対抗し、大気の質を改善するため、排出ガス規制を強化している。 米国環境保護庁(EPA)は2024年、産業プラントに対し2028年までに一酸化炭素排出量を35%削減することを義務付ける規制を最終決定した。 こうした厳しい排出基準により、汚染物質の削減に重要な役割を果たす酸化触媒の発電所や製油所での採用が増加している。

同様に、欧州連合(EU)やアジアの数カ国は、産業部門と自動車部門の両方に対して厳格な排出規制を実施しており、より効率的な酸化触媒の採用を企業に促している。 その結果、BASFやジョンソン・マッセイのような企業は、これらの基準を満たすために触媒技術を進歩させ、市場での地位を確固たるものにしている。

東南アジアやアフリカなどの発展途上地域でも、国際的な環境団体の支援を受けて、世界的な環境基準への適合を推進する動きが活発化している。 こうした規制による圧力は、特に大規模な工業用途において、酸化触媒の安定した需要を促進すると予想される。

市場の阻害要因

触媒システムの初期コストの高さ

酸化触媒システムの購入、設置、維持にかかる多額の初期コ ストは、特に発展途上国において、触媒システムの採用を阻む主な 障壁の一つである。 これらの地域の中小企業(SME)は、先進的な排ガス規制技術に必要な高額の資本支出を吸収するのに苦労する可能性がある。

例えば、世界銀行による2024年の調査によると、アフリカの小規模製造工場に酸化触媒を導入する場合、総事業予算の最大20%を占める可能性がある。 このような高い財政負担は、価格に敏感な地域での市場浸透を制限し、そこではこのような技術進歩に対する財政支援メカニズムが不足している。

公害防止に対する政府の補助金や財政的優遇措置はこの課題を軽減するのに役立つかもしれないが、多くの中小企業は依然として初期コストのハードルに直面している。 その結果、特定の地域の市場成長は鈍化し、酸化触媒の世界的拡大が制限される可能性がある。

主な機会

再生可能エネルギー分野の拡大

再生可能エネルギーへの世界的なシフトは、特にバイオマス発電所やバイオガス発電所セクターにおいて、酸化触媒に新たな機会をもたらす。 酸化触媒は、燃焼プロセスを最適化し、これらの再生可能エネルギープラントの全体的な効率を向上させ、低排出ガスと高い変換効率を確保するのに役立つ。

例えば、クラリアントは2024年12月、再生可能燃料用に特別に設計された酸化触媒「EcoTox」製品ラインを発表した。 これらの触媒は、ドイツのバイオガス発電所の変換効率を15%改善することを実証し、酸化触媒が再生可能エネルギー移行を支援できることを示す代表的な例となった。

さらに2024年11月、ハネウェルはインドのバイオ燃料会社と提携し、バイオガスプラントに高度な酸化触媒システムを導入し、粒子状物質の排出を30%削減しました。 この提携は、再生可能エネルギー源の環境性能の向上における酸化触媒の役割の高まりを浮き彫りにしている。

政府や組織がカーボンニュートラルなエネルギーソリューションを推進する中、再生可能エネルギー分野における酸化触媒の需要は急増すると予想され、市場プレーヤーに大きな成長機会を提供している。

地域別 インサイト

北米: 市場導入の力強い成長

北米の酸化触媒市場の特徴は、厳格な環境政策と、クリーンエアへの取り組みに対する政府の実質的な支援である。 米国がこの地域を支配しており、大気浄化法(Clean Air Act)などの規制が先進的な排ガス規制ソリューションの需要を促進している。 環境保護庁(EPA)は厳しい規制を続けており、産業界や自動車メーカーは酸化触媒の採用を余儀なくされている。

カナダでは、「クリーンな成長と気候変動に関する汎カナダ・フレームワーク」などの連邦政府の取り組みが、排ガス規制技術への需要を高めている。 政府によるクリーンな工業プロセスへの投資が市場をさらに拡大している。

欧州:厳しい規制が需要を後押し

欧州は、欧州グリーン・ディールの下での厳しい排ガス規制によって、酸化触媒の主要市場であり続けている。 ドイツ、英国、フランスなどの国々は、先進的な排ガス規制技術を採用する最前線にいる。 特にドイツは自動車用触媒セグメントをリードしており、BASF SEなどの大手企業がユーロ7基準を満たすソリューションを積極的に開発している。

産業部門も市場成長に大きく貢献している。 例えば、クラリアントAGは2024年にセメントメーカーと提携し、VOC排出量削減のための酸化触媒を導入した。 さらに、Horizon Europeのような政府出資のイニシアチブは、より効率的な触媒材料の研究を支援している。 欧州環境庁(EEA)は、先端触媒の採用拡大により、2023年には工業用VOC排出量が25%削減されると報告している。

アジア太平洋: 新興国における市場の急速な拡大

アジア太平洋地域は、中国やインドのような国々における急速な工業化と都市化によって、酸化触媒の世界市場が最も急速に拡大している。 中国のBlue Sky InitiativeやインドのNational Clean Air Programme (NCAP)など、大気汚染をターゲットにした政府の厳しい政策が、排出ガス制御技術への需要を後押ししている。

先進的な自動車・産業分野で知られる日本と韓国も大きな貢献をしている。 例えば、2023年に韓国の製鉄所がジョンソン・マッセイの酸化触媒を導入し、排出量の40%削減を達成した。 また、日本では政府出資の研究により、触媒にレアアース(希土類)材料を使用することで、効率と持続可能性の向上を図っている。

各国に関する洞察各国に関する洞察

世界市場は、積極的な環境政策、持続可能性の重視、グリーン技術に後押しされ、特定の主要国が大きく貢献しており、世界的な成長を目の当たりにしている。

米国- 米国は、環境保護庁(EPA)のTier 3基準などの厳しい環境規制によって、世界の酸化触媒市場をリードしています。 これらの政策はNOxとCOの排出削減を重視しており、酸化触媒の技術革新に拍車をかけている。 ジョンソン・マッセイ(Johnson Matthey)やBASFのような主要企業が先進技術を導入しており、自動車・産業セクターにおける触媒の採用は依然として堅調である。 さらに、クリーンエネルギーへの取り組みに対する政府の優遇措置が、特に発電所や化学製造施設などの定置用途で市場の成長を後押ししている。

世界的リーダーであるドイツの自動車部門は、排ガス制御技術に対する需要を牽引している。 2025年のEuro 7排ガス規制の導入は、市場の成長をさらに押し上げると予想される。 ユミコアやクラリアントなどの企業は、先進排気システム用の触媒を積極的に開発している。 2024年12月、ユミコアはドイツの大手自動車メーカーと協業し、同社の次世代酸化触媒をハイブリッド車や電気自動車に組み込むことを発表し、低排出ガスソリューションに対する需要の高まりを浮き彫りにした。

中国- 中国は、ブルースカイ行動計画などの積極的な環境政策に後押しされ、市場で力強い成長を遂げている。 産業公害を抑制し、より厳しい自動車排ガス基準(中国VI基準)を採用する政府の取り組みにより、市場は大きく拡大している。 2024年8月、中国生態環境部は、産業プロセスに高度な触媒技術を採用する企業に対する補助金を発表した。 Sinocat Environmental Technologyのような企業はこれを利用し、中小企業向けに調整された費用対効果の高い触媒を発売している。

インド- インドの酸化触媒市場は、ユーロ6基準に相当するバーラトステージVI(BS-VI)排出ガス基準への移行により急成長している。 同国の自動車産業と産業基盤の拡大が、排ガス規制技術に対する需要を後押ししている。 最近の動きとしては、製造の現地化を目的としたインド企業と国際企業の協力が挙げられる。 例えば2024年10月、ジョンソン・マッセイはインドの自動車大手と提携し、BS-VI対応触媒の生産施設を設立した。 政府によるクリーンな工業プロセスの推進は、市場の成長をさらに後押しする。

ブラジル- ブラジルの酸化触媒市場は、森林伐採の増加と大気汚染への懸念から成長している。 政府の国家環境政策や、グリーン技術を採用する産業に対する税制優遇措置が需要を促進している。 2024年9月、クラリアントはブラジルでの生産能力を拡大する計画を発表し、石油化学および自動車セクター向けの触媒に注力している。 バイオ燃料の採用が増加していることも、温室効果ガスの排出削減における酸化触媒の使用を補完している。

南アフリカ- 南アフリカの市場成長は、産業排出を削減し、再生可能エネルギーを促進する政府の取り組みによって支えられている。 鉱業と電力セクターが酸化触媒の需要に大きく貢献している。 2024年11月、BASFは南アフリカ市場向けに、鉱業における排ガス問題に対応するオーダーメードのソリューションを発表した。 官民パートナーシップは、高度な触媒技術の採用をさらに加速している。

日本- 日本は技術革新と環境持続可能性へのコミットメントにより、市場の主要プレーヤーとして位置づけられている。 厳しい自動車排ガス規制や先進的な産業用途により、需要は引き続き堅調である。 日立造船や住友金属鉱山のような企業は、技術的進歩の最前線にいる。 2024年12月、Hitz日立造船は水素燃料電池用に設計された酸化触媒の新シリーズを発表した。

酸化触媒市場 セグメンテーション分析

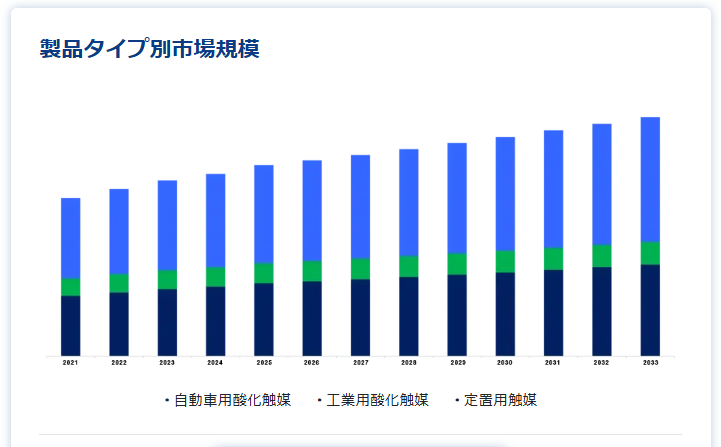

製品タイプ別

自動車酸化触媒が最大の市場シェアを占めており、これは自動車セクターにおける排ガス規制技術に対する需要の高まりが背景にある。 これらの触媒は、内燃機関における一酸化炭素(CO)や炭化水素(HC)といった有害な排出ガスを削減するために不可欠である。 欧州のEuro 6規制や米国のTier 3規制など、世界的な規制強化が採用に拍車をかけている。 例えば、BASF SEは耐久性と効率性を重視し、自動車用途に合わせた高度な触媒コンバーターを開発した。

さらに、補助システムに酸化触媒を組み込んだ電気自動車やハイブリッド車の採用が増加していることも、このセグメントの成長をさらに後押ししている。 International Council on Clean Transportationの2024年版レポートによると、自動車用触媒は世界の酸化触媒用途の52%を占め、その支配的な役割を強調している。

触媒タイプ別

白金系触媒は、高い耐久性、熱安定性、汚染物質の酸化効率の高さなど、その卓越した触媒特性によって優位を占めている。 この分野の成長は、自動車や産業用排ガス規制システムでプラチナが広く使用されていることが後押ししている。 主要プレーヤーであるジョンソン・マッセイは、プラチナをベースとする触媒の技術革新に一貫して注力しており、厳しい排ガス規制の下でも優れた性能を発揮できるようにしている。

さらに、プラチナはリサイクル可能であるため、その持続可能性の魅力も高まる。 World Platinum Investment Council(世界プラチナ投資協議会)の2023年報告書では、排ガス規制システムにおけるプラチナ需要が7%増加すると強調されており、市場におけるプラチナの重要性が高まっていることが示されている。

用途別

産業公害を対象とした厳しい環境規制により、産業用排出ガス規制が最大のアプリケーション・セグメントとなっている。 発電、化学、セメント生産が主要な採用先である。

例えば、クラリアントAGの酸化触媒EnviCat®シリーズは、工業プロセスのVOC(揮発性有機化合物)排出を削減するために広く使用されている。

米国環境保護庁(EPA)によると、工業排出物は世界の大気汚染の30%を占めており、効率的な管理対策が必要です。 このセグメントの成長は、よりクリーンな生産技術への投資と、排出削減システム導入に対する政府のインセンティブによってさらに促進される。

酸化触媒市場のセグメント

製品タイプ別 (2021-2033)

自動車用酸化触媒

工業用酸化触媒

定置用触媒

触媒タイプ別 (2021-2033)

プラチナベース触媒

パラジウム系触媒

ロジウムベース触媒

用途別 (2021-2033)

自動車排ガス規制

産業用排出ガス規制

海洋排出ガス規制

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の酸化触媒市場規模分析

9. 北米の酸化触媒市場分析

10. ヨーロッパの酸化触媒市場分析

11. APACの酸化触媒市場分析

12. 中東・アフリカの酸化触媒市場分析

13. ラタムの酸化触媒市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***