包装用樹脂の世界市場:種類別(PET、ポリプロピレン、ポリスチレン、PVC、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Packaging Resins Market by Type (PET, Polypropylene, Polystyrene, PVC, Others), Application (Food & Beverages, Consumer Goods, Healthcare, Others), and Region for 2024 to 2031

包装用樹脂市場の規模とシェア分析

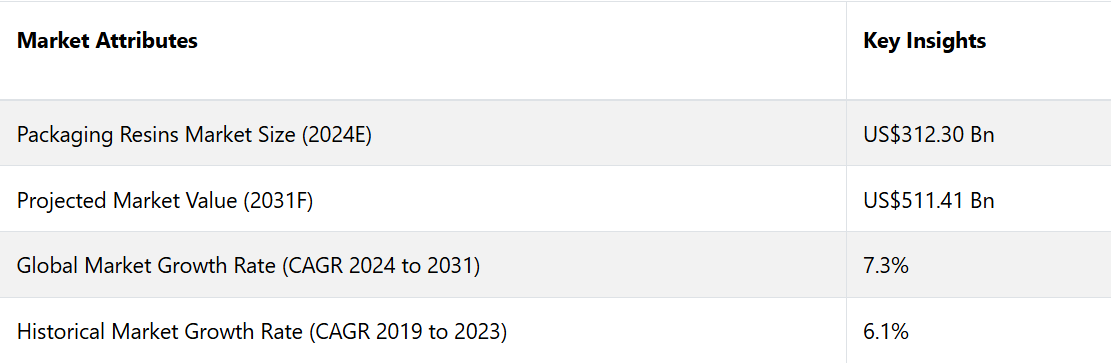

包装用樹脂市場は、2024年の3123億米ドルから2031年には5114億1000万米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)7.3%を記録すると予測されています。市場成長の要因としては、可処分所得の増加、消費財支出の増加、環境にやさしい包装などが挙げられます。さらに、複数のセクターにおける需要の増加により、安全な製品配送のための耐久性のある包装用樹脂のニーズが高まっています。

市場の主なハイライト

- 中国、インド、バングラデシュにおける急速な人口増加が、インスタント食品の需要を大幅に牽引しています。

- インスタント食品の需要増加は、メーカーにとって大きなビジネスチャンスを生み出し、地域拡大を後押ししています。

- 北米は、包装分野における開発と産業化の活気ある中心地として認識されています。

- 包装技術は北米で著しく進歩しており、生産方法の向上につながっています。

- 人口動態の変化と消費者の嗜好の変化により、プラスチック包装の需要が増加すると予想されています。

- 消費者は、製品に利便性と持続可能性を求める傾向が強まっています。

- ポリプロピレンは、さまざまな業界で広く採用されているため、最大の収益源となっています。

- 食品・飲料部門は、パッケージ製品に対する需要に牽引され、大きな市場シェアを占めています。

アジア太平洋の包装用樹脂市場は35.25%の市場シェア獲得を目前に

アジア太平洋地域は、2024年には市場全体の35.25%を占める見通しであり、予測期間全体を通じて包装用樹脂産業における優位性をさらに強固なものにするでしょう。中国、インド、バングラデシュなどの国々における急速な人口増加は、インスタント食品の需要を大幅に押し上げ、メーカーにとって大きなビジネスチャンスを生み出し、地域拡大を後押ししています。

中国におけるプロピレン、ポリスチレン、PVCなどの各種ポリマー樹脂の製造能力の強化により、市場の成長がさらに促進されると予測されています。

北米の包装用樹脂市場は活気のある中心地として浮上

包装業界が市場成長の重要な役割を担うことで、北米は開発と産業化の活気ある中心地として際立っています。この地域では、包装技術が大幅に進歩しており、革新的な生産方法と相まって包装用樹脂の需要を牽引することが期待されています。

人口動態の変化と消費者の嗜好の進化により、予測期間全体を通じてプラスチック包装の需要が増加すると予想されています。消費者が求める製品の利便性と持続可能性が高まるにつれ、北米の包装用樹脂市場はさらなる技術革新と投資を促進し、成長を遂げるでしょう。

ポリプロピレンタイプが市場をリードし、幅広い採用が進む

包装用樹脂市場には、HDPE、LDPE、PET、ポリプロピレン、ポリスチレン、PVCなど、さまざまな種類があります。中でもポリプロピレンは、主にその堅調な生産レベルと幅広い最終用途産業での広範な採用により、収益の面で圧倒的な存在となっています。

ポリプロピレンの用途の多様性により、食品包装から消費財まで、数多くの用途に適しています。耐久性、軽量性、コスト効率性といった優れた特性により、ポリプロピレンはメーカーや消費者から広く受け入れられ、選ばれる素材となっています。

食品・飲料が市場を牽引する 包装食品の需要の高まり

包装用樹脂市場は、食品・飲料、消費財、ヘルスケアの3つの主要用途に分けられます。食品・飲料部門は、世界人口の増加に後押しされた包装食品製品の需要の高まりを主な要因として、大きな市場シェアを占めています。

可処分所得の増加に伴い、さまざまな製品への支出が増えるため、このセグメントは拡大する見通しです。消費者が快適さと利便性を求めるにつれ、包装製品の需要は大幅に増加すると予想され、これらの重要なセクターにおける包装用樹脂市場の成長をさらに加速させるでしょう。

市場の紹介とトレンド分析

包装用樹脂市場の概要を見ると、この産業はここ数年安定した成長を遂げており、今後数年間は大幅な年平均成長率(CAGR)に達すると予想されています。包装用樹脂は、袋、容器、フィルム、その他の保護カバーなど、幅広い包装製品に使用される多用途の素材です。主に石油化学製品から作られるこれらの樹脂は、耐久性、柔軟性、バリア特性を備えるように設計されており、食品、医薬品、各種消費財の品質を維持するために不可欠な素材となっています。

この業界は現在、持続可能性と革新を目指すさまざまなトレンドによって、大きな変革期を迎えています。 包装用樹脂市場のトレンドとして最も注目すべきは、環境にやさしい包装ソリューションへの需要の高まりであり、メーカー各社は生分解性やリサイクル可能な代替樹脂の研究を進めています。 この変化は、地球規模の持続可能性の目標と、環境に配慮した製品を求める消費者の志向と一致しています。

技術の進歩により、鮮度インジケーターや不正開封防止シールなどの機能を備えたスマートパッケージングソリューションの開発が進められ、消費者の利便性と安全性が向上しています。また、電子商取引の拡大により、輸送中の耐久性と保護機能を備えた包装用樹脂の需要も高まっています。

企業が二酸化炭素排出量の削減に努める中、市場では樹脂のリサイクルや使用済み製品の再生材料の利用など、循環型経済の実践に向けた動きが顕著になっています。これらのトレンドが相まって、環境への懸念が浮き彫りになり、包装用樹脂市場は今後数年間、成長と進化を続けるでしょう。

過去の成長と今後の見通し

包装用樹脂市場は、2019年から2023年の期間に年平均成長率(CAGR)6.1%で拡大しました。この成長は、包装された商品の需要の高まり、包装技術の進歩、持続可能性への注目度の高まりなど、いくつかの要因に起因しています。

食品・飲料、医薬品、消費財などの産業が拡大を続ける中、効果的かつ効率的なパッケージングソリューションのニーズが最も重要視されるようになっています。経済変動時の市場の回復力は、グローバルサプライチェーンにおけるその重要な役割を浮き彫りにしています。

この産業は、2024年から2031年にかけて年平均成長率(CAGR)7.3%でさらに加速すると予測されています。この楽観的な見通しは、持続可能な包装材料へのシフト、スマートパッケージング技術の統合、eコマースの成長など、いくつかの新たなトレンドによって後押しされています。

環境に配慮した慣行に対する規制圧力により、メーカーは生分解性およびリサイクル可能な樹脂の研究開発への投資を促されています。需要が拡大するにつれ、消費者ニーズや持続可能性の目標に沿った複数の市場機会を取り込むことが可能となり、この分野の継続的な成長とイノベーションが確実なものとなります。

市場成長の推進要因

持続可能なパッケージングに対する需要の高まり

環境問題に対する消費者の意識の高まりが、持続可能なパッケージングソリューションに対する需要を後押ししています。企業は現在、規制要件や消費者の好みに応えるため、生分解性やリサイクル可能な樹脂などの環境にやさしい素材を優先的に使用しています。この変化はプラスチック廃棄物の削減に役立つだけでなく、ブランドの評判を高めることにもつながります。

企業が持続可能性の目標に歩調を合わせようと努力する中、包装用樹脂市場の需要は技術革新の急増を目の当たりにしており、機能性と性能を維持しながら環境への影響を最小限に抑える先進的な素材の開発につながっています。

Eコマースの台頭

Eコマースの急速な成長は、包装用樹脂市場の成長に大きな影響を与えています。オンラインショッピングがより一般的になるにつれ、製品が消費者の玄関に安全に届くことを保証する、耐久性と保護機能に優れた包装ソリューションのニーズが急増しています。

この傾向により、メーカーは輸送コストを削減する軽量素材や、破損を防ぐ保護機能など、輸送に特有の課題に対応する革新的なパッケージデザインの開発を促されています。電子商取引のブームは、包装用樹脂の需要を継続的に牽引し、この分野の成長に新たな機会を生み出すと予想されています。

包装における技術的進歩

技術革新は、製品の安全性と消費者体験を向上させるスマートなパッケージソリューションを導入することで、包装用樹脂市場の拡大を牽引しています。鮮度をモニターしたり、不正開封の証拠を残すことのできるアクティブ・インテリジェントパッケージングなどの開発が注目を集めています。 これらの進歩は、包装の機能性を向上させるだけでなく、利便性や透明性を求める消費者の需要の高まりにも対応しています。

技術の進化に伴い、包装用樹脂市場では、より洗練された効率的な包装ソリューションにつながる研究開発への投資が増加すると予想されます。

市場の阻害要因

規制上の課題

包装用樹脂市場は、成長を妨げる可能性のある重大な規制上の課題に直面しています。プラスチック、特に使い捨てプラスチックの使用に関する厳しい規制が、環境問題に対処するために世界的に実施されています。これらの規制により、メーカーは製品を新しい基準に適合させる必要が生じ、その結果、生産コストと複雑性の増大につながる可能性があります。

また、新素材の広範な試験や認証が必要となることで、新しいパッケージングソリューションの革新や市場参入が遅れる可能性もあります。企業がこうした規制の状況に対応する中で、遅延や業務負担の増加が生じる可能性があります。

原材料価格の変動

包装用樹脂市場を阻害するもう一つの重要な要因は、原材料価格の変動です。包装用樹脂の主な成分である石油化学製品などは、地政学的な緊張、サプライチェーンの混乱、世界的な需要の変化などにより価格が変動します。

こうした価格変動は製造コストに大きな影響を与え、メーカーは自社製品の価格を安定させることが難しくなります。その結果、企業は利益率の低下に直面したり、コストを消費者に転嫁せざるを得なくなる可能性があり、需要に影響を与える可能性があります。この不確実性は、産業用投資や長期計画の妨げとなる可能性があります。

包装用樹脂市場における今後の機会

生分解性および堆肥化可能な樹脂の成長

包装用樹脂市場における最も有望な機会のひとつは、生分解性および堆肥化可能な素材の開発と採用です。消費者の環境意識が高まるにつれ、持続可能な包装オプションに対する需要は増加し続けています。

革新的なバイオベース樹脂の研究開発に投資する企業は、この新興市場に対応し、競争優位性を獲得することができます。環境を損なうことなく自然に分解する製品を提供できる能力は、包装メーカーにとって、持続可能性のトレンドに沿うためのユニークな機会となります。

スマートパッケージングソリューションの台頭

スマートパッケージング技術の台頭も、市場成長の大きな機会をもたらします。RFIDタグ、QRコード、製品の状態をモニターするセンサーなどの技術革新は、消費者との関わりを深め、サプライチェーンの効率を向上させることができます。これらの技術は、製品の鮮度や真正性に関する貴重な情報を提供するだけでなく、食品廃棄物の削減や安全性の向上にも貢献します。

産業用包装においても、透明性や利便性を求める消費者ニーズに応えるべくスマートパッケージの採用が進む中、包装用樹脂メーカーは、こうした先進的な機能性をサポートする特殊素材を開発することで、このトレンドをビジネスチャンスに変えることができます。

包装用樹脂市場の競合状況

包装用樹脂市場は、主要企業間の激しい競争と技術革新が特徴です。例えば、ペプシコはインドで自社製品「ペプシ・ブラック」の100%リサイクルPET(rPET)ボトルを発売し、2022年以降の持続可能な包装の著しい進歩を象徴する大きな躍進を遂げました。

コカ・コーラは、2022年のビジネス&サステナビリティレポートで強調されているように、環境への影響を低減する革新的なパッケージングソリューションによる製品ラインナップの強化に重点的に取り組んでいます。 これらの取り組みは、消費者からの需要や規制要件を満たすために、企業が環境にやさしい素材や技術への投資を拡大しているという、持続可能性に向けたより広範な産業用トレンドを反映しています。

包装用樹脂市場における最近の動向

- 2024年6月、ダウ・ケミカル社は、ドイツのポリオレフィン系フィルムメーカーであるRKWグループと提携し、リサイクルプラスチック樹脂「レボループ」の新グレード2種を発売した。新グレードは非食品用包装用途に承認されており、最大100%の使用済みプラスチック(PCR)を含有している。レボループの新樹脂は、シュリンクフィルムなどの厳しい用途向けに家庭廃棄物のプラスチックを最大限にリサイクルするという、プラスチック業界が直面する課題に対応するものである。

- 2024年5月、Cortec® Corporationの子会社であるEcoCortec®は、クロアチアのベリ・マナストリ工場でVpCI®ポリマーとバイオ樹脂の高度な混合業務を開始しました。この新しい混合ラインは、高品質なフィルムを確実に製造し、顧客のリードタイムを短縮します。この工場の社内プロセスは、持続可能性を高め、リードタイムを短縮します。EcoCortec®は現在、濃縮マスターバッチ製品を生産し、Cortecの特許取得済みVpCI®テクノロジーを生分解性パッケージングソリューションに統合することができます。

包装用樹脂市場のセグメンテーション

種類別

- PET

- ポリプロピレン

- ポリスチレン

- PVC

- その他

用途別

- 食品および飲料

- 消費財

- ヘルスケア

- その他

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルパッケージング樹脂市場の概況、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. マクロ経済的要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長展望

2.3.3. 世界のパッケージング市場展望

2.3.4. 世界のEコマース市場展望

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. タイプ評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1 原材料サプライヤーのリスト

3.4.2 メーカーのリスト

3.4.3 流通業者のリスト

3.4.4 エンドユーザーのリスト

3.4.5 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品別嗜好

5. 世界の包装用樹脂市場の見通し:過去(2019~2023年)と予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(US$ Mn)と前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 市場規模(百万米ドル)の分析(2019年~2023年)

5.2.2. 市場規模(百万米ドル)の分析と予測(2024年~2031年)

5.3. 世界の包装用樹脂市場の見通し:種類別

5.3.1. はじめに/主な調査結果

5.3.2. 種類別、2019年~2023年の市場規模(百万米ドル)の推移

5.3.3. 種類別、2024年~2031年の市場規模(百万米ドル)予測

5.3.3.1. PET

5.3.3.2. ポリプロピレン

5.3.3.3. ポリスチレン

5.3.3.4. PVC

5.3.3.5. その他

5.4. 市場魅力度分析:種類別

5.5. 世界の包装用樹脂市場の見通し:用途別

5.5.1. はじめに/主な調査結果

5.5.2. アプリケーション別、2019年~2023年の市場規模(百万米ドル)の推移

5.5.3. アプリケーション別、2024年~2031年の市場規模(百万米ドル)の推移と予測

5.5.3.1. 商業

5.5.3.2. 食品・飲料

5.5.3.3. 消費財

5.5.3.4. ヘルスケア

5.5.3.5. その他

5.6. 市場魅力度分析:用途

6. 世界の包装用樹脂市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(百万米ドル)の推移、2019年~2023年

6.3. 地域別、2024年~2031年の市場規模予測(単位:百万米ドル)

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米の包装用樹脂市場の見通し:2019年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(百万米ドル)の推移

7.3.1. 国別

7.3.2. 種類別

7.3.3. 用途別

7.4. 国別、2024年~2031年の市場規模(百万米ドル)の推移と予測

7.4.1. 米国

7.4.2. カナダ

7.5. タイプ別 市場規模(US$ Mn)分析と予測、2024年~2031年

7.5.1. PET

7.5.2. ポリプロピレン

7.5.3. ポリスチレン

7.5.4. PVC

7.5.5. その他

7.6. 現在の市場規模(百万米ドル)分析と予測、用途別、2024年~2031年

7.6.1. 食品および飲料

7.6.2. 消費財

7.6.3. ヘルスケア

7.6.4. その他

7.7. 市場魅力度分析

8. 欧州の包装用樹脂市場の見通し:2019~2023年の実績および2024~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の実績市場規模(米ドル百万)分析

8.3.1. 国別

8.3.2. 種類別

8.3.3. 用途別

8.4. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他の欧州

8.5. タイプ別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

8.5.1. PET

8.5.2. ポリプロピレン

8.5.3. ポリスチレン

8.5.4. PVC

8.5.5. その他

8.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

8.6.1. 食品・飲料

8.6.2. 消費財

8.6.3. ヘルスケア

8.6.4. その他

8.7. 市場の魅力分析

9. 東アジアの包装用樹脂市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(US$ Mn)の推移分析

9.3.1. 国別

9.3.2. 種類別

9.3.3. 用途別

9.4. 国別、2024年~2031年の市場規模(US$ Mn)の現状分析と予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. タイプ別 2024年から2031年の現在の市場規模(US$ Mn)分析と予測

9.5.1. PET

9.5.2. ポリプロピレン

9.5.3. ポリスチレン

9.5.4. PVC

9.5.5. その他

9.6. 用途別 市場規模(百万米ドル)分析と予測、2024年~2031年

9.6.1. 食品・飲料

9.6.2. 消費財

9.6.3. ヘルスケア

9.6.4. その他

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアの包装用樹脂市場の見通し:2019年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の実績市場規模(US$ Mn)分析

10.3.1. 国別

10.3.2. タイプ別

10.3.3. 用途別

10.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. タイプ別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

10.5.1. PET

10.5.2. ポリプロピレン

10.5.3. ポリスチレン

10.5.4. PVC

10.5.5. その他

10.6. 用途別、2024年から2031年の市場規模(百万米ドル)の分析と予測

10.6.1. 食品および飲料

10.6.2. 一般消費財

10.6.3. ヘルスケア

10.6.4. その他

10.7. 市場魅力度分析

11. ラテンアメリカ包装用樹脂市場の見通し:2019年~2023年の過去と2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. タイプ別

11.3.3. 用途別

11.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. タイプ別:市場規模(US$ Mn)分析および予測、2024年~2031年

11.5.1. PET

11.5.2. ポリプロピレン

11.5.3. ポリスチレン

11.5.4. PVC

11.5.5. その他

11.6. 用途別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

11.6.1. 食品および飲料

11.6.2. 一般消費財

11.6.3. ヘルスケア

11.6.4. その他

11.7. 市場魅力度分析

12. 中東およびアフリカの包装用樹脂市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)分析

12.3.1. 国別

12.3.2. 種類別

12.3.3. 用途別

12.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. タイプ別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

12.5.1. PET

12.5.2. ポリプロピレン

12.5.3. ポリスチレン

12.5.4. PVC

12.5.5. その他

12.6. 現在の市場規模(百万米ドル) 用途別分析と予測、2024年~2031年

12.6.1. 食品・飲料

12.6.2. 消費財

12.6.3. ヘルスケア

12.6.4. その他

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競合状況マッピング

13.2.2. 競合状況ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***