世界のPAGベースストック市場規模(2025~2034年):種類別(水溶性、水不溶性、その他)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

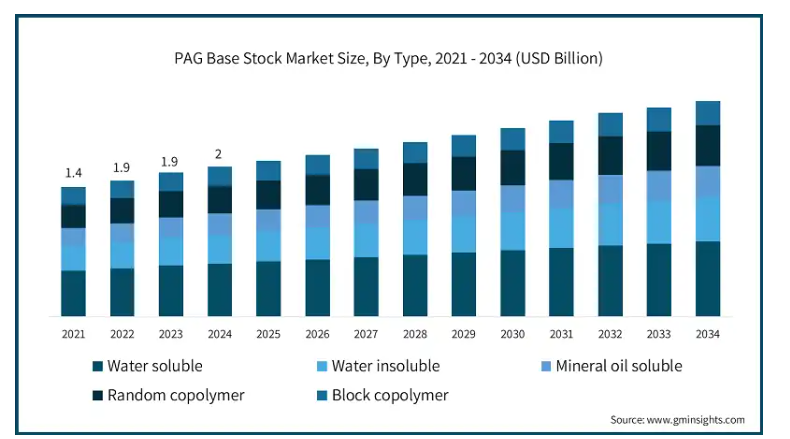

PAGベースストックの世界市場規模は2024年に20億米ドルとなり、2025年から2034年にかけてCAGR 6.3%以上で成長すると予測されています。

省エネルギーへの信頼の高まりにより、風力タービンのギア潤滑に使用されるエネルギー効率の高いギア潤滑油への関心が高まっています。PAGオイルは、高温用途での揮発性が低く、残渣や堆積物が発生しにくいことから求められています。洋上風力タービンに使用される潤滑油の性能基準は、長寿命化の要求から厳しいものとなっています。さらに、風力タービンのギアボックスメーカーの大半が新しい潤滑要件を開発しており、これが業界の発展に大きく貢献すると期待されています。

PAGベースストックの市場動向

PAGベースストック業界は、特に自動車や産業用コンプレッサーなどの高性能潤滑油に広く使用されているため、安定した成長を遂げています。環境に優しくエネルギー効率の高いソリューションへの需要が、従来の鉱物油と比較して優れた熱安定性と生分解性を提供するPAGベースオイルの採用を促進しています。さらに、電気自動車や産業オートメーションの進歩が、PAGのような合成基油の必要性を高めています。北米と欧州は厳しい環境規制により市場を支配していますが、新興国は産業分野での需要増に貢献しています。

PAGベースストック市場の分析

PAGベースストック業界は、特に自動車、冷凍、工業用途での需要の高まりにより、いくつかの成長機会を提示しています。電気自動車(EV)や持続可能な技術へのシフトに伴い、PAG潤滑油は、その優れた熱安定性、低い揮発性、および環境上の利点からますます好まれるようになっており、進化する潤滑油業界において有利な位置付けとなっています。さらに、新興国における航空宇宙産業や製造業の成長は、高性能合成ベースストックの需要を押し上げ、PAG製品に新たな道を開くと期待されています。

しかし、製造コストが高く、特定の材料との適合性が限られているなどの落とし穴もあり、コストに敏感な分野での採用が妨げられる可能性があります。さらに、欧州のREACH規制や米国のEPAガイドラインなど、潤滑油の環境への影響をめぐる規制も厳しくなっています。このことは、企業が環境に優しい基準を満たすために技術革新を行う必要がある一方で、規制の圧力によってPAGベースの潤滑油を採用する産業が増える可能性があるため、課題と機会の両方を生み出しています。

PAGベースストック市場は、タイプ別にランダムコポリマー、ブロックコポリマー、水溶性、水不溶性、鉱物油可溶性に分類されます。水溶性タイプは2024年に7億2,750万米ドルの収益を上げ市場を支配し、2034年には13億米ドルに達する見込みです。水溶性PAGベースストックは、水による汚染が多い用途において優れた潤滑特性を発揮するため、市場を支配しています。水溶性PAGベースストックは、熱安定性、耐酸化性に優れ、極端な温度条件下、特に高圧環境において効果的な性能を発揮します。生分解性と毒性がないため、食品加工や水処理プラントのような、環境の持続可能性を優先する産業にとって理想的です。さらに、水との混和性により冷却能力が強化されるため、効果的な放熱を必要とするシステムにとって極めて重要であり、需要をさらに促進しています。

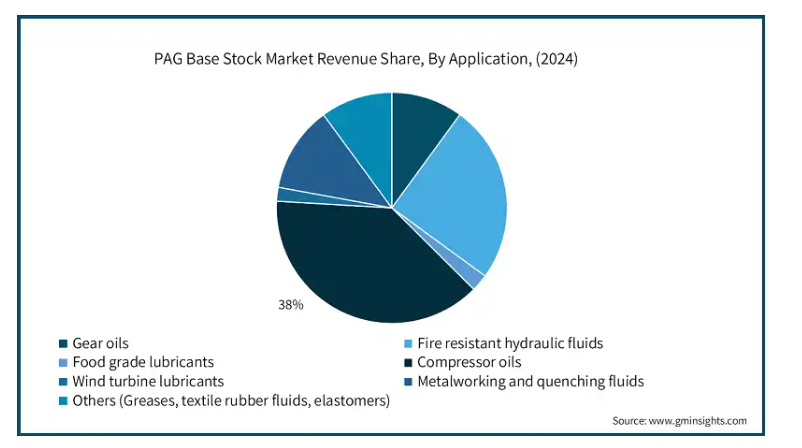

用途別では、ギヤオイル、コンプレッサーオイル、金属加工・焼入れ油、耐火性油圧作動油、風力タービン用潤滑油、食品用潤滑油、その他に分類されます。市場ではコンプレッサーオイルが38%と圧倒的なシェアを占めています。コンプレッサーオイルは、その優れた熱安定性、耐酸化性、高圧環境における優れた潤滑性能により、PAGベースストック市場を支配しています。これらのオイルは、連続的に高温・高圧下で運転されるコンプレッサーの過酷な条件に耐えられるように特別に設計されています。また、PAGベースのコンプレッサーオイルは、摩擦と摩耗を低減することでエネルギー効率を向上させます。さらに、生分解性で無害であるため環境にやさしく、持続可能性が優先される産業用途での採用が進んでいます。

2024年の米国市場規模は3億4,240万米ドル。米国は産業セクターが発達しており、自動車、製造業、エネルギーなどの産業において高性能潤滑油の需要が高いため、PAGベースストック市場を支配しています。同国はエネルギー効率と環境規制を重視しており、優れた潤滑特性、生分解性、環境に優しい特性を持つPAGベースストックの採用が進んでいます。さらに、米国を拠点とするコンプレッサー技術の革新と、冷蔵やHVACシステムなどの分野への応用が、PAGベースストックの需要をさらに押し上げています。このような強力な産業プレゼンスと大手潤滑油メーカーが、市場における米国の優位性を確固たるものにしています。

北米は、自動車、製造業、再生可能エネルギーなど様々な産業分野への応用により、PAGベースストック産業が確立された地域です。この地域では、環境の持続可能性と効率的なエネルギー利用を重視する規制があり、特に長寿命で熱的に安定したオイルを必要とする用途において、PAG潤滑油の採用に貢献しています。カナダとメキシコは、米国とともに、食品用潤滑油や耐火性油圧作動油など、様々な分野におけるPAGベースストックの需要を高める上で重要な役割を果たしています。これらの要因が相まって、世界市場における北米のリーダーシップを支えています。

PAGベースストック市場シェア

PAGベースストック業界の競争環境には、BASF、Clariant、Croda International、The Dow Chemical Company、Fuchs Groupなどの大手企業が含まれます。これらの企業は、さまざまな産業分野における高性能潤滑油の需要増に対応するため、製品ポートフォリオの拡充に注力し、競争の激しい環境で事業を展開しています。強化された水溶性PAGや環境に優しい代替品などの製品配合における革新は、これらの企業の多くにとって戦略的な焦点となっています。さらに、各企業は、生分解性で持続可能な潤滑ソリューションの需要を促進する環境規制の高まりを活用することを目指しています。

さらに、地理的拡大とパートナーシップは、これらの企業が市場シェアを維持するための重要な戦略となっています。例えば、これらの企業の多くは、北米、欧州、アジア全域の需要に対応するため、地域ごとに生産施設とサプライチェーンを設立しています。競争環境は、自動車、食品用潤滑油、再生可能エネルギーなどの用途におけるPAGベースストックの需要の高まりによっても形成されており、各企業は業界固有のニーズに合わせた製品を提供するようになっています。

PAGベースストック市場の企業

PAGベースストック業界で事業を展開している主な企業は以下の通りです:

BASF

Clariant

Croda International

Geo Specialty Chemicals

Matrix Specialty Lubricants

The Dow Chemical Company

Fuchs Group

Idemitsu Kosan

PCC Group

PAGベースストック業界ニュース

2024年7月、トタルエナジー社は、再精製ベースオイル(RRBO)の製造で知られるフィンランドのTecoil社の買収を発表しました。テコイルは、現在利用可能な中で最も効率的な使用済み石油再生プロセスを運営しています。

2021年10月、ネステ・コーポレーションは、ベースオイル事業をシェブロン・コーポレーションの子会社であるシェブロン・グローバル・エナジー・インクに売却することで合意に達したと発表しました。この取引により、シェブロンはベースオイルのポートフォリオを拡大し、グローバルな潤滑油事業においてNEXBASEブランドを活用することができます。

この調査レポートは、PAGベースストック市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計・予測を掲載しています:

市場, タイプ別

水溶性

水不溶性

鉱物油可溶性

ランダムコポリマー

ブロックコポリマー

市場, 用途別

ギアオイル

耐火性油圧作動油

食品用潤滑油

コンプレッサーオイル

風力タービン用潤滑油

金属加工・焼入れ油

その他

市場, 最終用途別

自動車

航空宇宙

海洋

産業機器(粉体発電を含む)

HVACおよび冷凍

その他(繊維、食品・飲料、金属加工業)

上記の情報は、以下の地域・国を対象としています:

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 持続可能なエネルギー生成への世界的シフト

3.6.1.2 自動車生産の増加と自動車市場の拡大

3.6.1.3 世界的な製造業の成長

3.6.2 業界の落とし穴と課題

3.6.2.1 価格変動とサプライチェーンの問題

3.6.2.2 代替品の入手可能性

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 市場規模・予測:種類別、2021~2034年(億米ドル)(キロトン)

5.1 主要トレンド

5.2 水溶性

5.3 水不溶性

5.4 鉱物油可溶性

5.5 ランダムコポリマー

5.6 ブロックコポリマー

第6章 2021~2034年用途別市場規模・予測(億米ドル)(キロトン)

6.1 主要トレンド

6.2 ギアオイル

6.3 耐火性油圧作動油

6.4 食品用潤滑油

6.5 コンプレッサー油

6.6 風力タービン用潤滑油

6.7 金属加工・焼入れ油剤

6.8 その他

第7章 2021~2034年エンドユーザー別市場規模・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 自動車

7.3 航空宇宙

7.4 海洋

7.5 産業装置(粉体発電を含む)

7.6 空調・冷凍

7.7 その他

第8章 2021〜2034年地域別市場規模・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 BASF

9.2 Clariant

9.3 Croda International

9.4 Geo Specialty Chemicals

9.5 Matrix Specialty Lubricants

9.6 The Dow Chemical Company

9.7 Fuchs Group

9.8 Idemitsu Kosan

9.9 PCC Group

*** 本調査レポートに関するお問い合わせ ***