世界の疼痛管理市場(2024年~2032年):疼痛管理モード別、用途別、流通チャネル別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

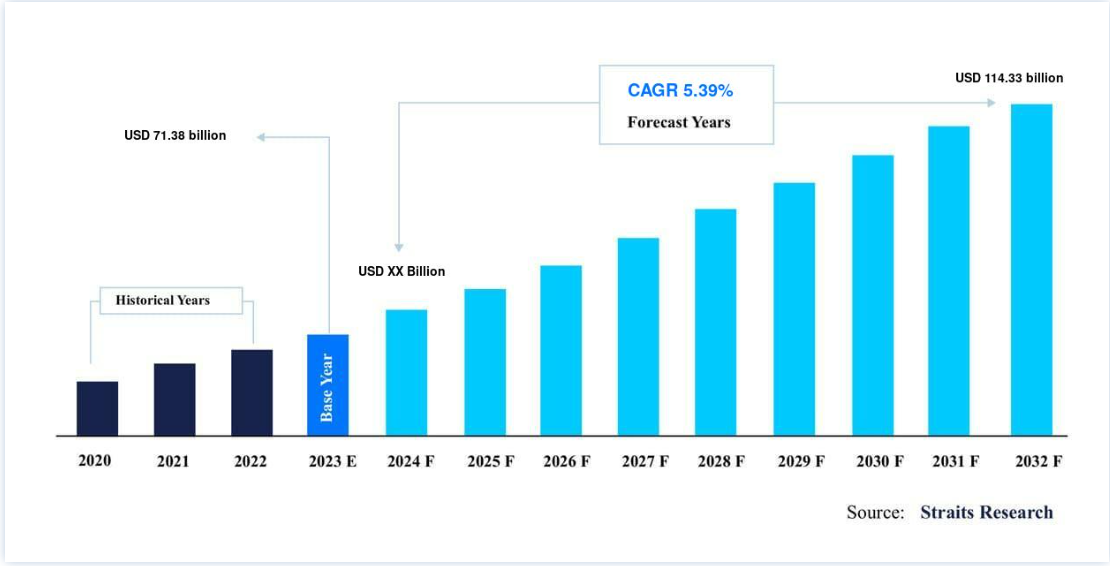

世界の疼痛管理市場規模は、2023年には713.8億ドルと評価され、2032年には1,140.3億ドルに達すると予測されています。2032年までに5.39%のCAGRで成長すると予測されています。

技術や背景の進歩により、疼痛管理装置の外観や機能は大きく変化している。 このような変化にもかかわらず、これらの機器の最初の開発の指針となった当初の特徴は維持されている。 この進化は、特に老年人口における長期疼痛管理に対する需要の高まりに対応するものである。 などの要因が挙げられる;

疼痛管理は、疼痛緩和、鎮痛、疼痛コントロールとも呼ばれ、即時的なものから慢性的なものまで、様々な程度と期間の痛みを和らげることに関係する医学的専門分野である。 ほとんどの医師や医療専門家は、標準的な治療の中に鎮痛を含んでいる。 また、より複雑な痛みの症例に対しては、痛みの治療に特化した「疼痛医学」と呼ばれる専門医の助けを借りることもある。

急性、慢性を問わず、痛みに対処している人の苦痛を軽減し、生活の質を高めるために、疼痛管理に対する集学的アプローチが頻繁に用いられている。 鎮痛剤は一般的に痛みを軽減させるが、急性期の痛みにしか対処できないことが多い。 効果的な疼痛管理は、必ずしも痛みを完全に取り除くことを意味しない。 むしろ、痛みを感じながらも十分な生活の質を得ることを意味することが多く、痛みを軽減する、痛みをよりよく理解する、痛みがあっても楽しく生きるなど、さまざまな方法で達成することができる。

疼痛管理市場の成長促進要因

老年人口における長期疼痛管理に対する需要の増加

高齢者層では、関節炎、骨・関節疾患、癌、その他の慢性疾患に罹患している可能性が高く、これらの疾患は高齢者層における長引く疼痛と最も頻繁に関連している。 このため、高齢者の痛みを管理するための薬剤や機器の需要が増加すると予想される。 例えば、「在宅介護を受けている慢性疼痛のある高齢者における鎮痛薬の不足」と題された研究によると、2020年2月に発表された: 2020年2月に発表された “A cross-sectional study in Germany “によると、ドイツの65歳以上の患者において、痛みに対して最も頻繁に処方される薬は、ジピロン、オピオイド、非ステロイド性抗炎症薬であることが観察された。

さらに、2021年1月に発表された論文「高齢者の鎮痛薬購入-集団ベースの研究」によると、1,420人の参加者のうち、84%が1年間に処方された鎮痛薬を購入していた。 また、NSAIDsの購入頻度が最も高く(77%)、パラセタモール41%、オピオイド32%、ガバペンチノイド17%、三環系抗うつ薬7%であったと報告されている。 したがって、これらの調査から、老年人口には鎮痛薬に対する大きな需要があり、市場成長に寄与していることがわかる。

慢性疼痛治療における疼痛管理デバイスの有効性の実証

慢性疾患は最も蔓延している健康状態であり、痛みを伴う可能性が高いため、市場の牽引役となることが予想される。 慢性疾患には、癌、糖尿病、筋骨格系疾患、関節炎などが含まれる。 慢性疾患の負担が増加していることから、複数の市場関係者が効果的で革新的な製品を開発するようになった。 そのため、疼痛管理デバイスの有効性が証明されたことにより、疼痛管理に対する需要が高まり、市場成長に寄与している。

例えば、「The Analgesic Efficacy of a Bioelectronic Device for Chronic Non-Specific Low Back Pain with Neuropathic Component」と題された2021年4月の記事によると、「低エネルギーパルス電磁信号(PEMS)療法は神経障害性腰痛の疼痛強度を減少させた。 Randomized Study「低エネルギーパルス電磁信号(PEMS)療法は、神経障害性慢性腰痛患者の疼痛強度を低下させた。 この疾患は有病率が高く、治療管理も不十分であるため、この研究結果は健康面でも経済面でも大きな利益をもたらす可能性がある。 その結果、疼痛管理産業は予測期間中に拡大すると予想される。

疼痛管理市場の阻害要因

疼痛管理デバイスの入手と使用に関する認識不足

オピオイドの中毒に対する懸念や鎮痛効果に関する認識不足など、安全性に関する適切な概念が欠如しているため、欧州、アジア太平洋地域、中東・アフリカでは、これらの医薬品に対する需要がほとんどない。 2018年に発表された最新の調査研究「ナーグプル市の一般開業医におけるペインクリニックに関する意識、態度、知識」で明らかになった。 しかし、ナーグプル市(インド)の一般開業医はペインクリニックの存在を知っているが、ペインクリニックで行われる痛みの医師や処置、その有効性や安全性についての知識が限られているため、患者を紹介したがらない。 医療従事者の適切な教育や訓練が不足しており、インド国民の意識も低いため、鎮痛剤の誤用が多発し、腎不全、胃炎、骨髄抑制などの合併症が多発している。 これが市場の成長を妨げている。

市場機会

新しい疼痛管理装置と技術の開発

技術と状況の進歩は、疼痛管理装置の外観と期待される機能に大きな変化をもたらしたが、その一方で、これらの疼痛管理装置の最初の提唱者を導いてきた本来の特徴は保持されている。 これらの機器の開発におけるこの革新段階は、これらの製品の価値を高めるためにあらゆる技術的手段を活用し、頂点に達している。 例えば、2020年8月、非薬物侵襲性疼痛管理機器の世界的リーダーであるOSKAウェルネスは、インドでPEMF(パルス電磁場療法)技術対応製品を発表した。 PEMFは、筋肉痛、腰痛、関節痛、膝痛などに悩む人々を治療するために考案された、インドにおける画期的な技術の一つであり、非侵襲的であるため患者の安全性が確保される。

同様に、2020年11月、アボット社は、熱を利用して特定の神経を狙い撃ちし、痛みの信号が脳に到達するのを防ぐ高周波アブレーション装置であるIonicRFジェネレーターを米国で発表した。 したがって、このような新型の疼痛管理デバイスの開発と臨床での使用が承認されたことで、疼痛管理市場の成長機会が創出された。

地域別洞察

地域別に見ると、疼痛管理の世界市場シェアは北米、欧州、アジア太平洋、南米、中東・アフリカに二分される。

北米が世界市場を支配

北米の疼痛管理市場シェアは、予測期間中に CAGR 7.17%を示すと予測されている。 疼痛管理市場は北米が支配的で、米国が収益の大半を占めている。 高齢化による長期的な疼痛管理の必要性の高まりや疼痛管理分野の発展といった要因から、この地域市場の成長が見込まれている。 さらに、2022年のPubMedのデータによると、人々は慢性疼痛を経験する可能性が高くなっている。 この地域では、毎年5人に1人が慢性疼痛を抱えている。 慢性疼痛は米国で最も一般的な疾患の一つであるため、治療の必要性が高まっている。 さらに、長期のオピオイド療法やインターベンショナルペイン手技中のステロイドの使用は免疫抑制をもたらす可能性があり、これは米国局所麻酔疼痛医学会(ASRA)の勧告にあるように、さまざまなウイルス感染を撃退する身体の能力を低下させるため重要である。 したがって、上記の要因によって、予測期間中に疼痛管理機器と薬剤の需要が増加すると予想される。

ヨーロッパ:急成長地域

欧州のフェムテック産業は、予測期間中に CAGR 7.27%を示すと推定される。 慢性疼痛疾患、関節手術の有病率の上昇、医療意識の高まり、高齢者人口の増加により、欧州には商品を開発する国際企業の強力な基盤がある。 ドイツ連邦統計局の2020年推計によると、67歳以上の人口は1,620万人で、2040年には2,140万人に増加すると予想されている。 さらに、疼痛障害にさらされやすい高齢化社会が市場を押し上げている。 さらに、疼痛管理のために導入される新製品の増加により、市場は成長すると予想される。 例えば、テバは2020年3月に自動注射器デバイスAJOVYをドイツ市場に投入した。 片頭痛予防のための最初で唯一の抗CGRP(カルシトニン遺伝子関連ペプチド)治療薬は、ヒト化モノクローナル抗体AJOVY(fremanezumab-vfrm)である。

さらに、同地域市場の成長は、疼痛管理デバイスを開発する同地域の医療技術新興企業の資金調達努力によって牽引されると予想される。 例えば、画期的な電子疼痛療法を開発するフランスの医療技術企業Remedee Laboratoriesは2019年11月、電気的で薬物を使用しない疼痛管理方法を証明するために1200万米ドルを獲得したと発表した。

アジア太平洋市場は最も高い成長率を記録すると予想されている。 この地域では中国が主要な収益貢献国である。 慢性疾患患者の増加、筋肉や神経刺激装置などの疼痛管理ソリューションに対する需要の増加、製品発売の増加が中国の疼痛管理市場の成長を増大させている。 2022年1月、トレベナのパートナーである江蘇日華製薬は、中国国家医療品監督管理局(NMPA)にオリセリジン注射剤の中国における新薬承認申請を提出し、同局は急性疼痛管理の治療薬としてオリセリジン注射剤の新薬承認申請を受理した。 中国における疼痛管理製品の上市は、市場成長の原動力となる採用の増加につながるだろう。

さらに、COVID-19は筋痛、関連痛、広範な痛覚過敏を伴うため、パンデミックはCOVID-19患者の疼痛管理ソリューションの必要性を浮き彫りにした。 そのため、市場プレーヤーは中国の疼痛管理産業で高いシェアを獲得し、地理的プレゼンスを拡大するためにさまざまなマーケティング戦略を採用している。

南米市場はさらにアルゼンチン、ブラジル、その他の地域に二分される。 ブラジルは、疼痛有病率の上昇、高齢者人口の増加、慢性疾患の増加、鎮痛薬の採用などの要因により、市場を支配している。 PLoS One誌に掲載された分析結果「Analgesic Use among the Brazilian Population: 2019年3月に行われた医薬品へのアクセス、使用、合理的使用の促進に関する全国調査(PNAUM)の結果によると、ブラジル人の5人に1人が痛みなどの急性健康障害の治療のために鎮痛薬を使用しており、特に非オピオイド鎮痛薬を使用していた。 ブラジルにおける鎮痛薬の消費量の増加は、市場の成長を促進すると予想される。

疼痛管理市場のセグメント分析

世界の疼痛管理市場は、疼痛管理のモード別と用途別に区分される。

モード別

世界市場は医薬品とデバイスに二分される

医薬品セグメントが世界市場を支配しており、予測期間中のCAGRは6.93%と予測されている。 薬剤セグメントはさらにオピオイドと非麻薬性鎮痛薬に細分化される。 オピオイドは、主に麻酔と疼痛管理に使用される薬剤群である。 オピオイドは疼痛管理に最も効果的な薬剤の一つと考えられている。 さらに、オピオイドは世界中のほとんどの地域で、高度な医療疾患に関連した激しい痛みや慢性的な痛みを管理するために使用されるのが一般的である。 整形外科的疾患の発生が増加していることが、セグメント成長の主な要因である。

さらに、非麻薬性鎮痛薬セグメントは非ステロイド性抗炎症薬、麻酔薬、抗けいれん薬、抗うつ薬に分けられる。 非ステロイド性抗炎症薬が非麻薬性鎮痛薬セグメントを支配している。 非ステロイド性抗炎症薬(NSAIDs)は、炎症性疾患、慢性関節疾患、筋骨格痛、頭痛、月経痛、歯痛、周術期の軽度から中等度の痛み(オピオイド消費と副作用の軽減)など、さまざまな適応症に使用される単純な鎮痛薬である。

デバイス分野はさらに神経刺激デバイスと鎮痛薬注入ポンプに二分される。 神経刺激装置はさらに経皮的電気神経刺激装置と脳・脊髄刺激装置に細分化される。 経皮的電気神経刺激(TENS)療法では、低電圧の電流が痛みを和らげる。 電流は小さな装置で神経の近く、または神経に流す。 さらに、TENS療法は痛みの感じ方を軽減または修正する。 TENS療法の有効性が市場拡大を支えている。 植え込み型脊髄刺激装置は、脊髄に低電圧の電気を流して痛みを緩和する。 脳深部刺激療法(DBS)では、運動、情動、痛み、体重、強迫観念などを調節する脳の部分に電気信号を送るために、神経刺激装置と呼ばれる装置を使用する。 鎮痛薬注入ポンプは、髄腔内注入ポンプと体外注入ポンプに細分化されている。

用途別

世界市場は、神経障害性疼痛、癌性疼痛、顔面痛および片頭痛、筋骨格系疼痛、その他に区分される

癌性疼痛分野が最も高い市場シェアを占め、予測期間中のCAGRは7.13%と予測されている。 癌による痛みは、腫瘍が骨、神経、臓器を圧迫した場合に多く発生する。 がんによる痛みは治療可能である。 オピオイドや非ステロイド性抗炎症薬などの薬剤は、がんの痛みを和らげるのに役立ちます。 がん患者の疼痛管理には多くの鎮痛薬が用いられる。 医療専門家は、がん治療中の疼痛管理のために、鎮痛薬に加えて非薬物療法を勧めることがある。 例えば、多くの企業ががん治療中の痛みを和らげる製品を開発している。

「神経障害性疼痛」という言葉は、体性感覚神経系が障害された状態によってもたらされる痛みを表している。 この疾患は比較的よくみられるが、治療が不十分なことが多い。 また、神経因性疼痛は痛みを伴う疾患で、通常は慢性的な進行性の神経疾患によって引き起こされるが、時には怪我や感染症によって起こることもある。 国際糖尿病連合(IDF)の2021年12月の報告によると、2030年までに世界で6億4300万人、2045年までに7億8300万人が糖尿病に罹患するという。 現在、5億3,700万人の成人(20~79歳)がこの病気と共存している。 そのため、糖尿病によって痛みが生じる糖尿病性神経障害の症例もある。糖尿病の症例増加は、疼痛管理治療薬および機器の需要増に貢献するだろう。

流通チャネル別

世界市場は病院薬局、小売店、その他に二分される

アセトアミノフェンや非ステロイド性抗炎症薬(NSAIDs)のような一般用医薬品(OTC)が広く普及し、入手しやすくなったことが、これらの店舗への消費者の往来を大きく促進したためである。 さらに、セルフメディケーションの傾向の高まりや、疼痛管理の選択肢に対する一般市民の意識の高まりも、このセグメントの売上増に寄与している。 また、小売店や薬局は幅広い種類の処方鎮痛薬を提供しており、それらは免許を持つ薬剤師によって調剤されるため、規制要件を遵守しながら必要な治療を患者が受けられるようになっている。 これらの要因が組み合わさることで、2023年の疼痛管理業界における小売店・薬局の優位性は確固たるものとなっている。

疼痛管理市場のセグメンテーション

疼痛管理モード別(2020年〜2032年)

医薬品

デバイス

用途別 (2020-2032)

神経障害性疼痛

癌性疼痛

顔面痛と片頭痛

筋骨格系の痛み

その他

流通チャネル別 (2020-2032)

病院薬局

小売店・薬局

オンラインストア

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の疼痛管理市場規模分析

9. 北米の疼痛管理市場分析

10. ヨーロッパの疼痛管理市場分析

11. APACの疼痛管理市場分析

12. 中東・アフリカの疼痛管理市場分析

13. ラタムの疼痛管理市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***