世界のパラセタモール静注市場規模(2025~2034年):用途別(外科手術、手術なし)、疾患別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パラセタモール静注の市場規模

パラセタモール静注の世界市場規模は、2024年には8億6,070万米ドルとなり、2025年から2034年にかけて年平均成長率4.2%で成長すると予測されています。パラセタモール静注剤は、速やかな鎮痛・解熱効果が認められています。術後や重症感染症、消化管の弱い患者など、経口投与が困難な場合に使用されます。外傷や術後のケアなど、病院内での急性痛や発熱の治療が強化されたことで、パラセタモール静注の需要が大幅に急増しました。

さらに、オピオイドを使用しない疼痛治療の需要も増加しています。その理由は、オピオイドを使用することによる中毒やその他の二次的影響などさまざまです。また、パラセタモールの静脈内投与を行った場合、術後にオピオイドを服用する回数が従来の方法よりも減少し、術後に経験する痛みの量も減少して、悪影響のある二次的な影響もないという研究結果もあります。パラセタモールの静脈内投与は、副作用を最小限に抑えることができるため、術後を快適に過ごすための安全な選択肢と考えられています。また、ERAS(手術後の回復促進)の改善にもつながると言われています。さらに、オピオイドに比べて中毒性がなく、副作用が少ないことも、この薬が市場で支持されている理由です。

パラセタモールIV(静注用)は、静注用に設計されたパラセタモール(アセトアミノフェン)の製剤です。中等度から重度の疼痛管理や、経口・直腸経路が使用できない臨床・入院環境での解熱に広く使用されています。

パラセタモール静注用市場の動向

特に病院や診療所では、疼痛や発熱障害の増加がパラセタモール静注製剤業界を押し上げる最も重要な要因となっています。

発熱性の急性痛は、手術後や外傷、感染症、多くの慢性疾患でしばしば見られます。パラセタモールの静脈内投与は、その迅速な作用、経口薬を服用できない患者への使いやすさ、効果的な鎮痛・解熱作用により、こうした場合に受け入れられつつあります。

オピオイドに代わる安全な選択肢であり、薬物依存や副作用の可能性が大幅に減少するためです。

このようなパターンは、世界的な疼痛管理と疼痛医療の改善に向けた取り組みにおける全体的な戦略を支えており、市場拡大に大きく貢献しています。

パラセタモール静注市場の分析

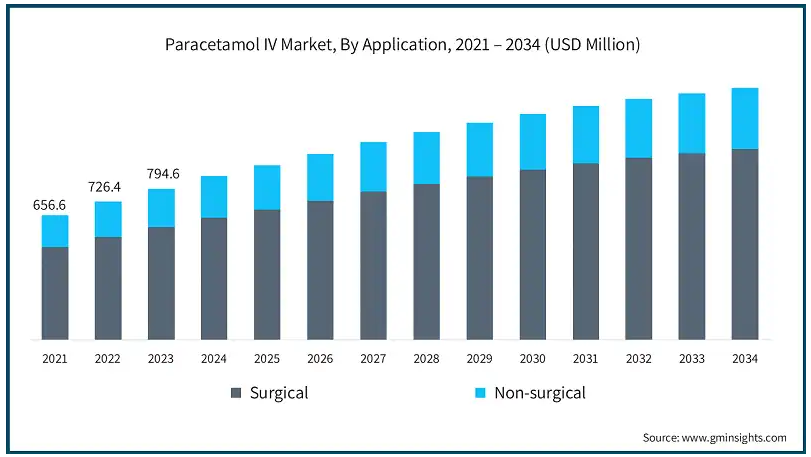

用途に基づき、世界市場は外科用と非外科用に分けられます。外科用セグメントが市場を支配し、2024年の市場規模は6億4,230万米ドルでした。

パラセタモール点滴静注剤は手術時に大量に使用されるため、このセグメントが市場シェアの大部分を占めています。つまり、パラセタモールの静脈内投与は、痛みを素早く和らげるだけでなく、それに伴う悪影響のためにオピオイドベースの鎮痛剤の必要性を低下させるため、手術中に好まれるのです。

管理された薬剤の使用は看護師や医師の間では標準的なもので、小児科では激しい痛みや発熱を抑えるために、また通常の麻酔が不要な自己負担の手術にも使用されています。他の多くの州と同様、病院や手術センターでも広く使用されています。

さらに、パラセタモールの静脈内投与には術後の発熱を抑える効果があり、医療従事者にとって有利で、患者の快適性を高めることが示されています。高齢者人口の増加に伴い、あらゆる慢性疾患の内服化が進んでいることも相まって、世界中で手術件数が増加することを意味します。これは、静脈内パラセタモールに対する需要の増加に対応するものです。

パラセタモール静注市場は、疾患別では疼痛管理と発熱に分類されます。疼痛管理分野は2024年に62.9%の最大市場シェアを占めました。

オピオイド薬の乱用や副作用のリスクと比較すると、パラセタモール静注は即効性と安全性が高いため、疼痛管理に人気があります。

このセグメントは、術後ケア、救急治療室、がんや外傷性損傷に苦しむ患者の疼痛管理における高い使用率によってさらに進んでいます。

さらに、非オピオイド薬による疼痛治療の選択肢に関する知識の増加が、この疼痛管理分野の市場拡大にプラスに寄与しています。

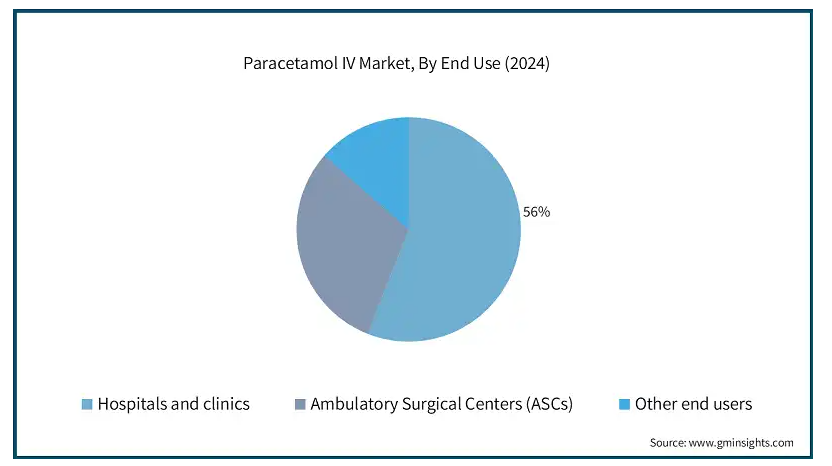

エンドユーザー別では、パラセタモール静注市場は病院・診療所、外来手術センター(ASC)、その他のエンドユーザーに分類されます。2024年には病院・診療所市場が市場を席巻し、2034年には7億7,080万米ドルに達すると予測されています。

病院・診療所におけるパラセタモール静注製剤の選好が高まっている背景には、外科手術件数の増加、急性疼痛の発生率の増加、術後ケアの需要があります。

さらに、静脈内投与が容易なため、効果が早く現れ、投与量もコントロールしやすいことも、病院や診療所でのパラセタモール静注製剤の使用を後押ししています。

2024年には、アメリカは北米のパラセタモール静注市場で重要な位置を占め、その市場規模は3億4,040万ドルでした。

これは主に、対象人口の拡大と効率的な疼痛緩和への要望によるものです。

その他の主な要因としては、手術件数の増加、非オピオイド薬への嗜好、政府の積極的な支援などが挙げられます。

市場は、大手製薬会社の存在と静脈内製剤へのシフトによって強化され、この分野における業界のリーダーとしてのアメリカの地位を確固たるものにしています。

ドイツは、パラセタモール静注市場において力強い成長の可能性を示しています。

変形性関節症や手術後などの慢性的な痛みに苦しむ人が増えているため、パラセタモールのような安全で効果的な静脈麻酔薬のニーズが高まっています。

この背景には、ドイツ人患者の痛みを和らげる点滴製剤の利点に関する意識の高まりがあります。また、政策的な裏付けや定評のある製薬企業も業界の成長を後押ししています。

アジア太平洋地域のパラセタモール静注市場は、今後数年間CAGR 4.8%で成長すると推定されています。

慢性疾患の効果的な管理に対する需要の高まりが、同地域での需要の増加をもたらしています。さらに、この地域では高齢者人口が急速に増加しており、市場の成長をさらに促進しています。

国連人口基金(UNFPA)の報告によると、アジアでは高齢者人口が急速に増加しており、2050年には13億人に達すると予想されています。

このような背景から、パラセタモールによる日常的な疼痛管理、特に術後の疼痛管理において、他の経口薬と並んで静脈内鎮痛薬の使用率が増加しています。

さらに、この地域には重要な地域プロバイダーが存在し、他の強力な鎮痛薬と比較して薬価が比較的安いことも、この市場の成長を後押ししています。

インドのパラセタモール静注市場は予測期間中に大幅な成長が見込まれます。

疼痛、外科的処置からの回復、発熱などの慢性的な症状に対する管理への採用の増加、医療施設の増加がこの成長を後押ししています。

加えて、地方における医療サービスの提供拡大など、医療制度の改善により、今後数年間で市場はさらに拡大すると予想されます。

ブラジルのパラセタモール点滴静注市場は今後数年で成長が見込まれます。

ブラジルの医療制度は、政府および民間資金によるインフラ整備により、ここ数年急速に成長しており、これが市場を後押ししています。

さらに、同国の製薬産業の成長とともに、病院での静脈内薬物療法の利用が拡大していることも、同国市場の発展を後押ししています。

中東・アフリカのパラセタモール静注市場では、サウジアラビアが成長すると予想されています。

経口薬を服用できず、より迅速な緩和が必要な患者が点滴製剤に目を向けており、これは人口の医療ニーズの高まりに沿ったものです。

パラセタモール静注剤の需要は、医療技術の進歩、医療施設の質の向上、患者ケアの全体的な改善によってさらに加速しています。

パラセタモール点滴製剤の市場シェア

パラセタモール静注市場は、世界の大手製薬企業と国内の製薬企業で構成されています。確立された製薬市場では、パラセタモールに他の薬剤を注入した点滴製剤が多数のブランド名で販売されています。さらに、複数のジェネリック医薬品メーカーが廉価版を通じて市場競争を激化させています。市場参入企業は、製品の差別化、規制当局の承認取得、合併・提携に注力し、競争の激しい市場でのコアコンピタンスを強化しています。

パラセタモール静注市場の企業

パラセタモール点滴製剤業界で事業を展開する主な企業は以下の通りです:

AdvaCare Pharma

Altan Pharma

B. Braun SE

Cipla Inc.

Criticine Care

Fresenius Kabi

GNova Biotech

Lupin

Mallinckrodt Pharmaceuticals

Pfizer

Solitaire Pharmacia

Unital Pharmaceuticals

USP トッププレーヤーのために:

革新的な送達システムと品質保証への強い関心。

確立された販売チャネルにより、各地域でのアクセスを確保。

法規制に準拠した広範なグローバル製造ネットワーク。

パラセタモールIV業界ニュース

2019年2月、Altan Pharma Limitedは、アセトアミノフェン輸液製剤の新薬承認申請(NDA)をアメリカ食品医薬品局(FDA)に提出したと発表しました。この申請は受理され、アセトアミノフェン静注製剤のアメリカ市場参入を目指す同社にとって重要な一歩となります。

この調査レポートは、アセトアミノフェン静注製剤市場を詳細に調査・分析し、2021年から2034年までの市場規模(百万米ドル)を予測・予測した市場調査報告書です:

用途別市場

外科用

非外科手術

市場:疾患別

疼痛管理

発熱

市場:エンドユーザー別

病院および診療所

外来手術センター(ASC)

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 痛みや発熱の有病率の上昇

3.2.1.2 外科手術数の増加

3.2.1.3 静脈投与の利点

3.2.1.4 重症治療現場での採用の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 経口代替品と比較して高コスト

3.2.2.2 副作用と健康リスク

3.3 成長可能性分析

3.4 薬事規制

3.5 パイプライン分析

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の用途別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 外科手術

5.3 外科手術以外

第6章 2021年~2034年疾患別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 疼痛管理

6.3 熱中症

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院および診療所

7.3 外来手術センター(ASCs)

7.4 その他のエンドユーザー

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 AdvaCare Pharma

9.2 Altan Pharma

9.3 B. Braun SE

9.4 Cipla Inc.

9.5 Criticine Care

9.6 Fresenius Kabi

9.7 GNova Biotech

9.8 Lupin

9.9 Mallinckrodt Pharmaceuticals

9.10 Pfizer

9.11 Solitaire Pharmacia

9.12 Unital Pharmaceuticals

*** 本調査レポートに関するお問い合わせ ***