世界の非経口栄養剤市場(2025年~2033年):栄養素タイプ別、地域別レポート

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

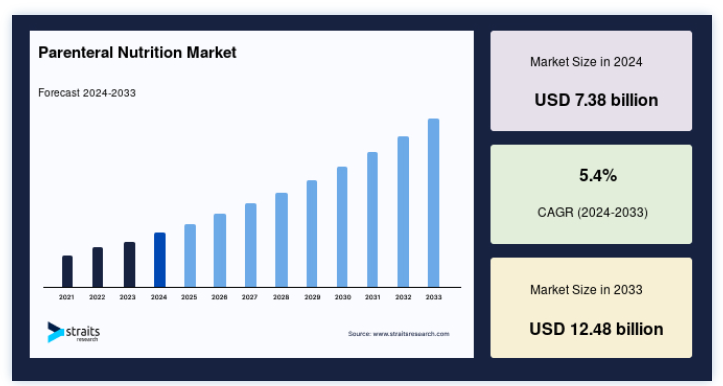

非経口栄養剤の世界市場規模は、2024年には73.8億米ドルと評価され、2025年には77.7億米ドル、2033年には124.8億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは5.4%で成長すると見込まれています。高齢者人口の大幅な増加と加齢に伴う慢性疾患や医療問題の増加により、非経口栄養市場の成長が促進される可能性が高いです。

非経口栄養とは、静脈ライン(静脈)を介して摂取することを指す。 「非経口的」とは、「消化管の外にあるもの」と定義される。 非経口栄養は、胃や小腸にチューブで栄養を投与する経腸栄養の代わりに、口から肛門までの完全な消化器系をスキップします。 非経口栄養は、特定の医学的状況下で短期間必要となる場合があります。 栄養補助食品として使用する患者もいれば、静脈内カロリー注入が必要な患者もいる。

非経口栄養法(PN)とは、経管栄養または経口栄養によって十分な栄養を摂取または吸収できない患者に対して、栄養を静脈内に投与することである。 この栄養には、タンパク質、炭水化物、脂質、ミネラル、電解質、ビタミン、その他の微量元素が含まれる。 適切な栄養を速やかに摂取することで、合併症を予防し、患者の回復に重要な役割を果たすことができる。 完全非経口栄養法(TPN)は非経口栄養の別名である。

市場ダイナミクス

世界の非経口栄養剤市場の促進要因

老人人口の増加

NCBIの研究によると、パーキンソン病や神経系の問題は65歳以上の人に多く見られる。 2014年から2015年にかけて、米国国勢調査局は160万人以上の高齢者を報告した。 近年、高齢者の重症患者が急増している。 加齢に伴う体組成や筋肉量の変化により、脳卒中、うつ病、認知症などの合併症を持つ高齢者は、栄養不良や虚弱のリスクが高くなる。 これはADLを低下させ、転倒および傷害のリスクを増加させる。 したがって、食事不全の病態生理は極めて重要である。 予測期間中、非経口栄養剤は、免疫力が低下し、神経疾患、心血管障害、がん、脊椎損傷にかかりやすくなった60歳以上の人口によって牽引されるであろう。

糖尿病と糖尿病性神経障害は高齢化により増加している。 高齢化により、特に入院患者の栄養不足や栄養不良が増加している。 加齢に伴うサルコペニアは筋力や機能を低下させるため、経腸栄養が必要となる。 Alliance for Aging Researchによると、60歳の30%、80歳の50%がサルコペニアを発症するという。 非経口栄養は加齢によるサルコペニアを治療・予防する。 したがって、高齢者人口の増加と加齢に関連する慢性疾患や医療問題の増加が、非経口栄養剤市場の成長を促進する可能性が高い。

出生率の増加

出生率とは、人口1,000人当たりの出生数の合計を示すもので、地域の人口増加の速さを判断するのに役立つ。 世帯や国の医療費や食費は、人口増加とともに上昇している。 したがって、出生率の増加は栄養水準に影響し、非経口栄養剤市場を牽引する。 分娩1回あたりの水、食料、投薬の必要性などの資源圧力を考慮した実現出生率は、絶対出生率(粗出生率)よりも大きな影響力を持つ。

実現出生率は過去10年間で増加しており、今後も続くと予測されている。 しかし、2011年の米国では、現地女性の出生率の変化により減少が見られた。 しかし、この年の出生率は、海外在住の移民市民の出生が増加したため、全体としては上昇した。 全米保健統計センター(NCHS)の推計では、2020年の出生数は人口1,000人当たり11.99人となる。 さらに、乳幼児の8.0%が低体重であり、非経口栄養補給用品に対する国の需要が増加している。

世界の非経口栄養剤市場の阻害要因

感染リスクが高い

非経口栄養剤は血流に直接注入されるため、非常に厳格な環境下で使用されなければならない。 非経口栄養を受けている間は、患者が代謝性アシドーシス、高血糖、および再栄養症候群を経験する可能性がある。 非経口栄養が神経系を介して患者に直接投与される場合、非経口炭水化物の消費量が多いことがこの原因となる可能性がある;消化管の粘膜が変性し、感染のリスクが高まる。 非経口栄養剤の需要は、治療によって引き起こされる感染リスクの増加によって低下すると予測され、予測期間中の市場成長にマイナスの影響を与えると予想される。

世界の非経口栄養市場の機会

がんの罹患率の増加

非経口栄養製品の使用は、がんのような慢性疾患の有病率の上昇によって世界的に強い影響を受けている。 非経口栄養剤は、診断から回復までの治療期間を通じて、がん患者の体力、エネルギー、水分補給をサポートする必須栄養素を提供する。 WHOの推定によると、全世界で毎年820万人の死亡者、つまり全死亡者の13.0%ががんによって引き起こされている。 さらに、今後20年間で、新たながん患者は70.0%増加すると予測されている。 非経口栄養剤市場の成長可能性を後押しする主な要因の1つは、がん罹患率の上昇である。 ほとんどの原発性がん患者は、二次診断時に栄養不良が頻繁に認められると報告しており、患者の50%以上に影響を与えると考えられているため、栄養補助食品が必要となる。 がん治療もまた身体を弱らせ、患者が生存できない可能性があるほど栄養が不足する。

静脈内脂質乳剤などの非経口栄養剤は、必要な脂肪酸を与え、エネルギー密度の高いカロリー源として機能することで、非経口栄養の重要な構成要素となっている。 生理学的に最適な処方を実現し、安全性と有効性の特性を高めるために、過去10年間にいくつかの新しい非経口栄養剤が生み出されてきた。 非経口栄養の需要の高まりとそれを必要とするがん患者の増加により、世界市場は拡大している。

地域分析

地域別に見ると、非経口栄養剤の世界市場シェアは北米、欧州、アジア太平洋、中南米、中東・アフリカに二分される。

北米が世界市場を支配

北米は最も重要な非経口栄養剤市場のシェアホルダーであり、予測期間中のCAGRは6.4%と推定される。 これは、医療業界が研究に多くの資金を費やしていること、技術的に高度な医療機器が存在すること、医療機器業界、規制機関、大学、その他の組織間の提携があることなどが理由である。 さらに、この地域は、多くの慢性疾患の有病率の上昇、高度な医療施設の利用可能性、優れた償還規制により、消費率が高くなる可能性が高い。 出生率の高さ、早産率の上昇、がんの有病率の上昇、慢性疾患の老人患者の医療現場における非経口栄養製品の採用率の上昇など、いくつかの要因が市場を牽引すると予想される。 患者の経口食摂取は、クローン病、食道がん、潰瘍性大腸炎、胃がん、頭頸部がん、喉頭がんなどの影響を受ける。

さらに、非経口栄養剤の需要は、これらの疾患が流行するにつれて増加すると予想される。 この地域には高齢者が多く、慢性疾患が多く、医療費は公私ともに非常に高い。 その結果、政策立案者は慢性疾患の管理に注力しており、これが非経口栄養市場に利益をもたらすと予想される。

欧州は予測期間中に5.2%のCAGRを示すと予測されている。 この地域における個別化栄養学の拡大は、より健康的な食生活を実現するために食品をカスタマイズする傾向の高まり、健康食品に対する認識、健康と栄養の促進によってもたらされる。 健康とウェルネスに向けた個別化アプローチは、特定の時間枠内で特定の目標を達成するのに役立つ。 さらに、顧客向けテクノロジーの革新が進むことで、顧客はカスタマイズされた栄養ソリューションに関する情報にアクセスできるようになる。 この地域では個別化された栄養の人気が高まっており、食品の消費パターンに大きな変化が生じている。 自然食品に対する需要の高まりも市場の重要な要因である。

さらに、市場関係者は個別化された栄養・健康製品の開発に絶えず取り組んでおり、これがこの地域の個別化栄養市場を牽引している。 栄養不足は、特に高齢者の生活習慣病の原因となっており、同地域の栄養・健康製品の小売販売を牽引している。

アジア太平洋地域は、世界市場で最も急成長している地域の一つとして浮上している。 悪い食習慣に関連する慢性疾患と費用対効果の高い治療に対する需要の増加が、市場拡大を後押しすると予測される。 人口増加、貧困、栄養意識の不足が原因の栄養不良が市場需要を牽引する。 未充足の医療需要が大きいこと、医療費の自己負担が大きいこと、技術的に洗練された医療サービスを受けるための購買力が高まっていることから、市場の発展が予測される。 早産児が地域市場の需要を押し上げる可能性が高い。 WHOによると、インド、中国、ナイジェリア、パキスタン、インドネシアは早産が最も多い。

さらに、中国、日本、インド、シンガポールにおける医療支出の増加と医療インフラの改善も市場を牽引するだろう。 アジア太平洋地域は、アボット、ネスレ、ダノン、フレゼニウス・カビを含む重要なプレーヤーとその多額の収益のため、最大の市場シェアを持っています。 アジア太平洋地域には、日本、中国、インド、オーストラリアが含まれる。 この地域の患者数と老年人口は増加している。 ライフスタイルの変化には、がん、糖尿病、胃腸、自己免疫疾患の増加が含まれる。 そのため、慢性疾患の食事管理のための臨床栄養製品の需要が高まるだろう。

ラテンアメリカでは医療産業が未発達であるが、アクセスと治療を強化する試みがなされている。 市場を牽引するのは高齢化と慢性疾患である。 2020年11月、ラテンアメリカ開発銀行は、人口の8%が老年人口であり、2050年までに17.5%に増加すると報告した。 この地域では、病気に関連した栄養失調が増加している。 ブラジルはラテンアメリカ経済を牽引している。 2020年11月、ラテンアメリカ開発銀行は医療支出をGDPの4.1%と推定しており、これは北米、西欧に次いで3番目である。 この地域の平均寿命は75歳を超えている。 中国とヨーロッパが研究パートナーである。 中南米市場は、一人当たり医療費の増加、政府投資、WHOと政府のイニシアティブにより発展すると予測されている。 中南米市場は収益性の高い成長が予測されている。

中東とアフリカでは、市場の成長が著しい。 中東の社会経済・政治情勢の変化により、ヘルスケア企業が急成長し、RandDのビジネスチャンスが生まれる可能性が高い。 レット症候群、MECP2変異、GERD、身体的制限などの長期的な状態は、この地域の長期ケアサービスを改善するために、予測期間中に非経口栄養の利用を増加させると予測されている。 UNFPA、CSA、ESCWAによる予測によると、アラブ諸国の老人人口は2010年の4.1%から2050年には12%に拡大する。 この地域の慢性疾患負担の拡大は、市場成長の可能性をもたらす。 医療用食品の採用も増加している。 出生率の上昇、栄養不良、早産、がんなどの慢性疾患が市場を牽引する。

セグメント別分析

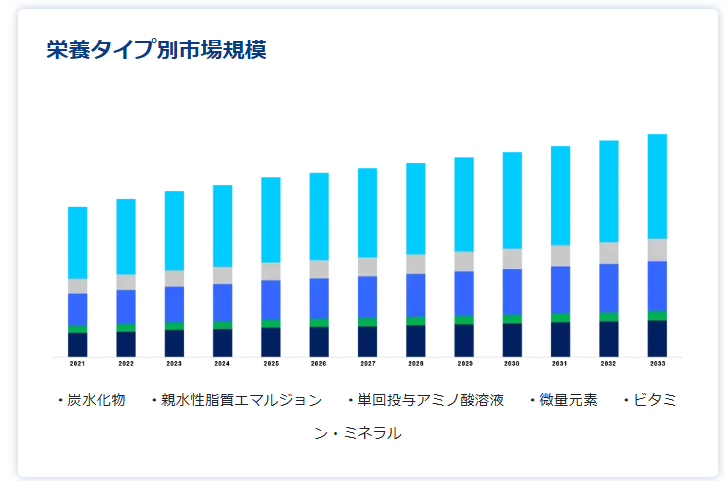

世界の非経口栄養市場は栄養タイプに二分される

栄養タイプに基づき、世界市場は炭水化物、非経口脂質エマルジョン、単回投与アミノ酸溶液、微量元素、ビタミン、ミネラルに二分される;

単回投与アミノ分野が世界市場を支配しており、予測期間中のCAGRは5.2%と予測されている。 アミノ酸は、タンパク質を形成するために必要な成分である生化学物質であり、アミン基とカルボキシル基から構成されている。 クワシオルコルとマラスムスは、タンパク質不足によって引き起こされる2つの疾患である。 資源や専門知識の不足、経済状況の悪さから、これは発展途上国において重要な問題である。 そのため、このセグメントのターゲット市場は新興国である。 栄養不足の人々の体重を安定させるために、アミノ酸、ビタミン、ブドウ糖、微量元素の単回投与が行われる。

アミノ酸の単回投与は、最適な吸収のために適切なエネルギー源と組み合わせる必要がある。 市販されている単回投与アミノ酸溶液には、Aminosyn(Hospira社製)とNirmin(Nirlife Pharma社製)がある。 アミノ酸の組み合わせは、必須アミノ酸と任意アミノ酸の両方を供給する。その結果、標準的な成分は、身体の一般的な生物学的操作のための完全な非経口栄養として機能する。

非経口栄養剤市場のセグメンテーション

栄養素タイプ別(2021年〜2033年)

炭水化物

非経口脂質エマルジョン

単回投与アミノ酸溶液

微量元素

ビタミンとミネラル

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の非経口栄養剤市場規模分析

9. 北米の非経口栄養剤市場分析

10. ヨーロッパの非経口栄養剤市場分析

11. APACの非経口栄養剤市場分析

12. 中東・アフリカの非経口栄養剤市場分析

13. ラタムの非経口栄養剤市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***