低温殺菌容器のグローバル市場:推進要因、阻害要因~30カ国以上をカバーする世界市場分析(2024年~2034年)

| 本報告書では、特定の市場に関する詳細な分析が行われており、以下の主要なセクションに分かれています。 まず、要旨の部分では、世界市場の展望や需要・供給サイドの動向、技術の進展、分析と提言が示されています。市場概要のセクションでは、対象市場の定義や範囲が明確にされており、特に市場ダイナミクスに関しては、促進要因や阻害要因、機会、トレンドなどが詳細に分析されています。 次に、シナリオ予測が行われており、楽観的、可能性の高い、保守的なシナリオに基づく需要の予測が示されています。市場の機会マップ分析や製品ライフサイクル分析、サプライチェーン分析も行われており、参加者の役割や付加価値の創出についても触れられています。 さらに、投資可能性マトリックスやバリューチェーン分析、PESTLE分析とポーター分析なども含まれ、規制情勢についても地域別、国別に分析されています。これにより、地域別の親市場展望や生産・消費の統計、輸出入の統計も提供されています。 市場の過去のデータ(2019-2023年)及び将来の予測(2024-2034年)に関しては、金額や数量に基づく詳細な分析が行われており、前年比の成長トレンドや絶対価格機会についても考察されています。 容量別、方法別、最終用途別の詳細な市場分析があり、各セクションで過去の市場規模や将来の予測が示されています。また、地域別の市場分析が行われ、各地域ごとの市場規模や成長トレンドが詳述されています。 最後に、競合分析のセクションでは、主要な企業の市場シェアや戦略が取り上げられ、競争の深層に関する情報が提供されています。これにより、各企業の概要、製品ポートフォリオ、マーケティング戦略などが明らかにされ、市場における競争環境が評価されています。 全体として、本報告書は市場の包括的な分析を提供しており、投資家や企業が戦略的に意思決定を行うための重要な情報源となっています。 |

*** 本調査レポートに関するお問い合わせ ***

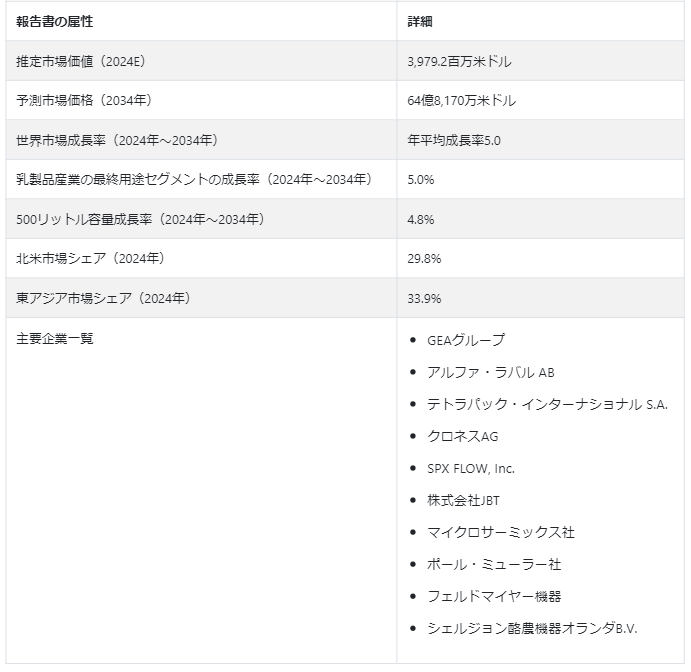

世界の低温殺菌容器市場は、2024年にUS$ 3,979.2万ドルで評価され、5.0% CAGR で拡大し、2034年にはUS$ 64 億8,170万の評価額に達する。

顧客は、自分たちが使用するあらゆるものの安全性と品質に対する意識を高めている。 身体の健康がますます重要になるにつれて、安全に生産され、最小限の加工しか施されていない食品や飲料に対する需要が高まっています。 低温殺菌は、人工的な保存料を使用することなく製品の保存を可能にすることで、こうした市場の嗜好に対応している。 消費者の意識が高まるにつれて、業界は低温殺菌容器など、こうした品質要件をサポートする技術に投資するようになると予想される。 世界中の政府や規制機関は、食品の安全性に関するより厳しい法律を導入している。 こうした規制の遵守は、食品や飲料から潜在的に危険な微生物を除去することで知られる低温殺菌容器によって確保される。 企業はこれらの規則を満たすために低温殺菌容器に投資することが期待されている。

市場拡大を後押しする主要トレンド

「高圧処理(HPP)の需要急増」。

特に飲料業界では、高圧加工(HPP)技術が急増しており、市場ダイナミクスに影響を与えています。 製品の鮮度と栄養の完全性は、HPP対応の低温殺菌容器で維持され、健康志向の消費者の変化する要求に応えている。 このトレンドを活用する企業は、業界のイノベーターとしての地位を確立し、専門的でありながら成長する市場分野にサービスを提供し、競争力を獲得します。

「ナノ低温殺菌技術の出現」

ナノ低温殺菌技術の導入は、市場の伝統的な方法を破壊している。 これらの進歩は、ナノスケールの技術を活用することで、低温殺菌の効果を最大化し、エネルギー使用量を制限し、処理期間を短縮する。 ナノ低温殺菌技術を備えた容器に投資する企業は、この分野のリーダーとしての地位を確立し、業務効率と資源管理を強化する。 この計算されたアプローチにより、企業は技術革新のリーダーとしての地位を確立し、より迅速でエネルギー効率に優れた処理のニーズに応えるだけでなく、協力関係や投資の可能性を引き寄せる。

「植物由来および代替製品に対する需要の高まり」

植物由来の代替食品・飲料は市場力学を再定義し、これらの商品を処理するために特別に設計された新しい低温殺菌容器を要求しています。 このトレンドを利用する企業は、急成長する消費者グループをターゲットにすることで、競争上の優位性を得ることができる。 植物由来製品製造のパイオニアとしての位置づけは、ブランドの関連性を高め、健康志向で環境意識の高い顧客の嗜好の変化に対応する。

低温殺菌容器市場の成長を促進する要因は?

「急速な都市化とライフスタイルの変化」。

急速な都市化と消費者のライフスタイルの変化により、加工された便利な食事への依存度が高まっている。 このような市場の変化により、さまざまなパッケージ商品や加工品の製造を可能にする低温殺菌容器の必要性が高まっている。 このように変化する消費パターンに積極的にサービスをマッチさせる企業は、都市化し時間に制約のある顧客の欲求に応えながら、拡大する市場展望から利益を得ることができる。

「低温殺菌技術の一貫した技術的進歩」。

強化された制御システム、プロセスの自動化、容器の設計など、低温殺菌技術の進歩が市場を拡大しています。 最新の機器を企業が購入する主な理由は3つある。業務効率の向上、大幅な省エネルギー、低温殺菌プロセスの管理強化である。 製造能力を強化し、製品の品質を保証し、厳しい規制要件を遵守することで、これらの最先端技術を使用する企業は競争力を持ち、最終的には市場での地位と収益性を向上させる。

低温殺菌対応包装材料の技術革新は、市場のダイナミクスを決定する上で重要な役割を担っている。 これらの進歩は、製品の保存期間を延ばし、変化する顧客の期待に応えるという二重の要請に応えるものである。 このような技術革新を採用する企業は、環境にやさしく、見た目にも美しいパッケージング・ソリューションと厳格な安全規則のニーズを満たす製品を提供することで、競争優位に立つことができる。 これにより、ブランド認知度が向上し、市場シェアが拡大する。

市場の成長を妨げる要因とは?

「高い初期投資コストは市場成長の手ごわい障害」。

初期投資コストの高さは、低温殺菌容器業界にとって大きな障壁となっています。 近代的な低温殺菌装置は購入や設置に費用がかかるため、特に中小企業にとっては導入が難しい。 こうした出費は、企業が近代的な機械や技術を採用する意欲を削ぐことになり、競争力や消費者ニーズの変化への適応力に影響を与える可能性がある。

「最小限の処理に対する需要の高まりは、微妙な課題である」。

低温殺菌容器の市場は、最小限の加工または未加工の商品に対する消費者の要求に適応する複雑な問題を抱えている。 より自然であると感じられる商品を求める顧客もいるため、慎重な商品配置が必要である。 メーカーは、低温殺菌によって食品の安全性を確保する必要性と、加工品の数を減らしたいという消費者の願望との間で妥協点を見出さなければならない。 消費者の嗜好の変化に対応するため、この問題は、代替加工方法の使用、消費者教育、効率的なマーケティング戦略を必要とする可能性がある。

国別の洞察

北米の低温殺菌容器市場はかなりの拡大を目撃すると予測され、米国の低温殺菌容器産業は2034年までのCAGR 5.3%でリードしている。 推計によると、中国は2034年まで4.7%のCAGRで東アジアの低温殺菌容器市場をリードすると予測されている。

なぜ米国で市場が拡大しているのか?

「クラフト&アーティザナル飲料の台頭が米国での需要を押し上げる」。

米国における低温殺菌容器の需要は、2034年まで年平均成長率5.3%で増加すると予測される。 低温殺菌容器の市場はかなりの割合で成長しており、その一因は同国の職人的・工芸的飲料のトレンドの高まりにある。 少量生産のジュース、クラフトビール、特殊な乳製品など、特殊で個性的な飲料に対する消費者の需要の高まりに対応するには、低温殺菌の手順が正確で、適応性に優れていなければならない。 繊細なクラフトに対応できる容器を提供することで、このニーズに応えているメーカーは、市場での地位を高めています。 低温殺菌容器は、特殊で高級な製品を製造するために不可欠な機器であり、職人的な飲料メーカーの多様なニーズに対応する能力は、進化し続けるこの市場の成長を促進します。

なぜ中国で需要が急増しているのか?

「Eコマースブームとコールドチェーンの発展が中国での販売を促進」

中国の低温殺菌容器市場は、2034年までの年平均成長率が4.7%と予測されている。 低温殺菌容器の売上は、中国の盛んな電子商取引産業と強力なコールドチェーンインフラストラクチャの確立によって牽引されている。 電子商取引の人気が高まり、新鮮で信頼性の高い商品を求める消費者の需要が高まる中、低温殺菌容器は出荷中の製品の完全性を維持するために不可欠なものとなっています。 効果的で安全なサプライチェーンマネジメントが成功に不可欠な市場において、メーカーは自社の容器の能力をeコマースとコールドチェーンロジスティクスのユニークな需要に合わせ、戦略的なポジショニングをとっています。

カテゴリー別インサイト

低温殺菌容器の主要な最終用途は?

「健康とウェルネスの高まりが乳業製品の需要を後押し」

乳製品のブームは、高タンパク質やカルシウム含有量など、その栄養的利点に関する知識の増加によるものである。 乳製品は、消費者が健康や健康に関連した理由から食生活に取り入れるようになり、市場に広く出回るようになっている。 低温殺菌は、危険な微生物を除去しつつ、栄養価の高い成分の保存を保証することで、健康志向の顧客の変化する要求を満たしている。 生産者は、幅広い種類の新しい乳製品を発売することで、顧客のニーズを満たすため、乳製品の分野で常に革新を続けている。 スペシャルティヨーグルト、フレーバーミルク、機能性乳製品などはこのカテゴリーに入ります。 このような新しい製品の開発には特定の低温殺菌手順が必要とされることが多いため、低温殺菌容器は乳業界で広く使用されるようになってきている。

低温殺菌容器の好ましい容量は?

“<500L容量セグメントが中小企業の増加により優勢"

食品・飲料部門における中小企業の急増により、小型の低温殺菌容器に対する需要が高まっている。 これらの企業は、500リットル未満の低温殺菌容器が提供する容量に適合する生産規模で事業を展開しているため、より手頃な価格で要件に適した製品を提供することができます。 食品・飲料分野の新興企業は、限られた資金で苦労することが多い。 このような新興企業にとって、小型の低温殺菌容器はより手頃な価格で購入できる可能性があり、より大型で高価な容器の経済的負担を負うことなく、必要な設備投資を行うことができる。 需要を促進するもう一つの要因は、地元や地域の食品生産へのシフトである。 500リットル以下の低温殺菌容器は、生産量や流通計画を考慮すれば、特定の市場を対象とする地元生産者に適している可能性がある。

競争環境

低温殺菌容器市場は競争が激しく、重要なライバルが常に交流し、市場シェアと有利なポジショニングを争っている。 低温殺菌容器業界の主要企業には、GEA Group AG、Alfa Laval AB、Tetra Pak International S.A.、Krones AG、SPX FLOW, Inc.、JBT Corporation、MicroThermics, Inc.、Paul Mueller Company、Feldmeier Equipment, Inc.、Scherjon Dairy Equipment Holland B.V.などがあります。 これらの業界の巨頭は、幅広い製品ポートフォリオ、高いブランド認知度、世界的な事業展開により、その優位性を示している。 最先端技術を導入し、市場の技術革新の方向性に影響を与えることで、これらの企業は業界標準を作り出し、強力な研究開発能力を示している。

最近の展開

アクゾノーベル・パッケージング・コーティングスは2023年11月、水性グロス・オーバープリント・ワニス(OPV)であるAccelstyleTM 100と、水性マットOPVであるAccelstyleTM 200を発表し、ビスフェノール、スチレン、PFASを含まない従来の2ピースアルミ製ビール・飲料缶用の外面塗料を缶メーカーやブランドオーナーに提供した。 AccelstyleTM 100は、アクゾノーベルの通常のポリエステルOPVと同様の性能を持ち、缶ラインの動き、低温殺菌性能、ネッカー工具のラインピックアップ耐性に優れています。

2022年7月、ASL社のエンジニアリング部門は、MAACOM社およびEnkanasa Ltd.と共同で、最新のコンテナ式マイクロ乳製品工場を立ち上げた。 ミルクに付加価値をつけることで、このユニットは13の郡で3,000人以上のMAA女性に経済的な力を与えることを目指している。

低温殺菌容器市場のセグメンテーション

最終用途別

乳製品産業

飲料業界

果物・野菜加工業

その他

容量別

500リットル

500~1000 L

1001~5000 L

5001~10000 L

10000 L

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

低温殺菌容器の市場規模は?

低温殺菌容器市場の2024年市場規模は39億7,920万米ドル

低温殺菌容器市場の予測CAGRは?

低温殺菌容器の市場規模は、2034年までCAGR 5.0%で上昇すると予測されています。

2034年の低温殺菌容器市場規模は?

低温殺菌容器市場は、2034年までに64億8,170万米ドル規模になると予測されています。

低温殺菌容器市場の主要エンドユーザーは?

乳製品産業が低温殺菌容器の主要エンドユーザーです。

低温殺菌容器市場のCAGRが高い国は?

米国の低温殺菌容器市場は、2034年までCAGR 5.3%で上昇すると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019-2023年および予測2024-2034年、容量別

5.1. はじめに / 主要な調査結果

5.2. 容量別の過去市場規模金額(百万米ドル)・数量(台)分析、2019年~2023年

5.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析・予測:容量別、2024年~2034年

5.3.1. 10000 L

5.4. 容量別の前年比成長トレンド分析(2019年~2023年

5.5. 容量別の絶対額機会分析、2024年~2034年

6. 方法別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(百万米ドル)・数量(単位)分析:方法別、2019年~2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:方法別、2024年~2034年

6.3.1. バッチ

6.3.2. 連続式

6.4. 方法別前年比成長トレンド分析(2019年~2023年

6.5. 方法別の絶対額機会分析、2024年~2034年

7. 最終用途別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに / 主要な調査結果

7.2. エンドユース別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

7.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:最終用途別、2024-2034年

7.3.1. 乳製品産業

7.3.2. 飲料産業

7.3.3. 果物・野菜加工産業

7.3.4. その他

7.4. 最終用途別の前年比成長動向分析(2019年~2023年

7.5. 最終用途別の絶対額機会分析、2024年~2034年

8. 地域別の世界市場分析2019-2023年および予測2024-2034年

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

8.3.1. 北米

8.3.2. 中南米

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 容量別

9.2.3. 方式別

9.2.4. 最終用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 容量別

9.3.3. 方式別

9.3.4. 最終用途別

9.4. キーポイント

10. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 容量別

10.2.3. 方式別

10.2.4. 最終用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 容量別

10.3.3. 方式別

10.3.4. 最終用途別

10.4. キーポイント

11. 西欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 容量別

11.2.3. 方式別

11.2.4. 最終用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 容量別

11.3.3. 方式別

11.3.4. 最終用途別

11.4. キーポイント

12. 東欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 容量別

12.2.3. 方式別

12.2.4. 最終用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 容量別

12.3.3. 方式別

12.3.4. 最終用途別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 容量別

13.2.3. 方式別

13.2.4. 最終用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 容量別

13.3.3. 方法別

13.3.4. 最終用途別

13.4. キーポイント

14. 東アジア市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 生産能力別

14.2.3. 方式別

14.2.4. 最終用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 容量別

14.3.3. 方式別

14.3.4. 最終用途別

14.4. キーポイント

15. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

15.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 容量別

15.2.3. 方式別

15.2.4. 最終用途別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 容量別

15.3.3. 方式別

15.3.4. 最終用途別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. 容量別

16.1.2.2. 方式別

16.1.2.3. 最終用途別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 容量別

16.2.2.2. 方式別

16.2.2.3. 最終用途別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 容量別

16.3.2.2. 方式別

16.3.2.3. 最終用途別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 容量別

16.4.2.2. 方式別

16.4.2.3. 最終用途別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 容量別

16.5.2.2. 方式別

16.5.2.3. 最終用途別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. 容量別

16.6.2.2. 方式別

16.6.2.3. 最終用途別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 容量別

16.7.2.2. 方式別

16.7.2.3. 最終用途別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 容量別

16.8.2.2. 方式別

16.8.2.3. 最終用途別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析(2023年

16.9.2.1. 容量別

16.9.2.2. 方式別

16.9.2.3. 最終用途別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 容量別

16.10.2.2. 方式別

16.10.2.3. 最終用途別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 容量別

16.11.2.2. 方式別

16.11.2.3. 最終用途別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 容量別

16.12.2.2. 方式別

16.12.2.3. 最終用途別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 容量別

16.13.2.2. 方式別

16.13.2.3. 最終用途別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 容量別

16.14.2.2. 方式別

16.14.2.3. 最終用途別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 容量別

16.15.2.2. 方式別

16.15.2.3. 最終用途別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 容量別

16.16.2.2. 方式別

16.16.2.3. 最終用途別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 容量別

16.17.2.2. 方式別

16.17.2.3. 最終用途別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 容量別

16.18.2.2. 方式別

16.18.2.3. 最終用途別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 容量別

16.19.2.2. 方式別

16.19.2.3. 最終用途別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 容量別

16.20.2.2. 方式別

16.20.2.3. 最終用途別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 容量別

16.21.2.2. 方式別

16.21.2.3. 最終用途別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 容量別

16.22.2.2. 方式別

16.22.2.3. 最終用途別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 容量別

16.23.2.2. 方式別

16.23.2.3. 最終用途別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 容量別

17.3.3. 方式別

17.3.4. 最終用途別

18. 競合分析

18.1. 競争の深層

18.1.1. SPX FLOW

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. GEAグループ

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. ボルツ・インテックGmbH

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. ソルディ・インピアンティ

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. ヴォラン・マシーネン社

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. KHSグループ

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. ダリテック

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. フォーカステクノロジー

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. ネオロジック・エンジニアズ・プライベート・リミテッド

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***