世界の患者管理システム市場規模(2025~2033年):コンポーネント別(ソフトウェア、サービス)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

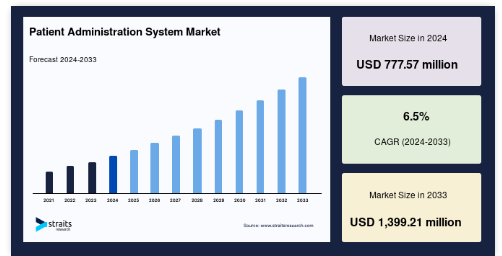

患者管理システムの世界市場規模は、2024年には7億7,757万米ドルとなり、2025年には8億4,664万米ドル、2033年には13億9,921万米ドルに達すると予測され、予測期間(2025年~2033年)の年平均成長率は6.5%です。

患者管理システム(PAS)は、患者関連の管理業務を効率的に管理するために医療施設で使用されるデジタルソリューションです。患者登録、予約スケジューリング、カルテ管理、請求、退院手続きなどのプロセスを合理化します。PASは、ペーパーワークを減らし、ミスを最小限に抑え、部門間のコミュニケーションを改善することで、病院のワークフローを向上させます。電子カルテ(EHR)やその他の医療ITシステムと統合することで、PASはシームレスなデータ管理、より良い患者ケアの調整、規制基準の遵守を実現します。

デジタル・ヘルスケア・ソリューションの採用増加、効率的な患者データ管理に対する需要の高まり、EHR技術の継続的な進歩により、市場は急速に拡大しています。主要な業界プレイヤーの存在と継続的な技術革新が、現代の医療管理におけるPASの役割をさらに強化しています。さらに、慢性疾患の負担増は、堅牢な患者データ管理システムの需要を促進しています。

例えば、Preventing Chronic Disease社の2024年2月の調査によると、1億2900万人のアメリカ人のうち42%が2つ以上の慢性疾患に罹患しており、合計4兆1000億ドルに上るアメリカの医療費の90%に寄与しています。

ヘルスケア・プロバイダーがデジタルトランスフォーメーションへのシフトを加速させる中、AIを活用したPASソリューションへの投資が急増する見込みです。AIを活用したPASは、管理ワークフローの自動化、予測分析の強化、リソース配分の改善により、コスト削減と患者ケアの最適化を実現します。規制当局の強力なサポートとデータ主導の医療管理への注目の高まりにより、PAS市場は大きな成長を遂げ、効率的でテクノロジー主導の患者管理の未来を形成する態勢が整っています。

患者管理システムの世界市場規模は、2024年には7億7,757万米ドルとなり、2025年には8億4,664万米ドル、2033年には13億9,921万米ドルに達すると予測され、予測期間(2025年~2033年)の年平均成長率は6.5%です。

患者管理システム(PAS)は、患者関連の管理業務を効率的に管理するために医療施設で使用されるデジタルソリューションです。患者登録、予約スケジューリング、カルテ管理、請求、退院手続きなどのプロセスを合理化します。PASは、ペーパーワークを減らし、ミスを最小限に抑え、部門間のコミュニケーションを改善することで、病院のワークフローを向上させます。電子カルテ(EHR)やその他の医療ITシステムと統合することで、PASはシームレスなデータ管理、より良い患者ケアの調整、規制基準の遵守を実現します。

デジタル・ヘルスケア・ソリューションの採用増加、効率的な患者データ管理に対する需要の高まり、EHR技術の継続的な進歩により、市場は急速に拡大しています。主要な業界プレイヤーの存在と継続的な技術革新が、現代の医療管理におけるPASの役割をさらに強化しています。さらに、慢性疾患の負担増は、堅牢な患者データ管理システムの需要を促進しています。

- 例えば、Preventing Chronic Disease社の2024年2月の調査によると、1億2900万人のアメリカ人のうち42%が2つ以上の慢性疾患に罹患しており、合計4兆1000億ドルに上るアメリカの医療費の90%に寄与しています。

ヘルスケア・プロバイダーがデジタルトランスフォーメーションへのシフトを加速させる中、AIを活用したPASソリューションへの投資が急増する見込みです。AIを活用したPASは、管理ワークフローの自動化、予測分析の強化、リソース配分の改善により、コスト削減と患者ケアの最適化を実現します。規制当局の強力なサポートとデータ主導の医療管理への注目の高まりにより、PAS市場は大きな成長を遂げ、効率的でテクノロジー主導の患者管理の未来を形成する態勢が整っています。

患者管理システムにおけるクラウドベースのソリューションの新たな成長

クラウドベースの患者管理システムの急速な普及は、拡張性、相互運用性、リアルタイムのデータアクセス、コスト効率に対するニーズの高まりによるものです。クラウドベースのソリューションは、患者記録の安全かつ一元的な保存を可能にし、医療ネットワーク全体でのデータ共有を合理化すると同時に、管理負担を軽減して業務効率を高めます。

- 例えば、オラクルは2024年10月、Oracle Health Summitで次世代電子カルテ(EHR)を発表し、AIとクラウドインフラを組み合わせることで、臨床ワークフローと管理者の生産性を向上させました。軍用レベルのセキュリティとAIの自動化を備えた新しいEHRは、文書化、予約準備、医療システム間のデータ共有を簡素化します。

このような技術革新は、世界の患者管理システム市場におけるクラウドベースの製品利用の増加を後押しし、効率化を促進し、管理負担を最小限に抑え、AIによるリアルタイムの洞察と自動化によって患者管理を強化します。

遠隔医療ソリューションへの需要の高まり

遠隔医療導入の急増は、デジタルヘルスケアの進歩、インターネット普及率の増加、費用対効果の高い医療サービスへの需要によって促進されています。遠隔医療は、遠隔患者モニタリング、通院回数の削減、慢性疾患管理の改善を可能にし、医療をより身近で効率的なものにします。

- 例えば、2023年7月、Teladoc HealthはマイクロソフトとのAIパートナーシップを拡大し、Azure OpenAI ServiceとNuance DAXをSoloプラットフォームに統合しました。この連携により、バーチャルケアと入院患者ケアの臨床文書化が自動化され、医師不足に対応し、管理業務の負担が軽減されます。

AIを活用した遠隔医療ソリューションの統合は、患者ケアを変革し、臨床ワークフローを最適化し、仮想医療サービスに対する需要の高まりに対応し、市場拡大を促進します。

ヘルスケアITへの投資の拡大

ヘルスケアITへの投資拡大は、デジタルトランスフォーメーション、より良い患者管理、バックオフィスの自動化に対する需要の高まりが後押ししています。政府、民間医療機関、テクノロジー企業は、電子カルテ(EHR)、AIを活用した患者管理、クラウドベースの製品、サイバーセキュリティインフラストラクチャに大規模な投資を行っています。

- 例えば、2024年11月、米国の医療AIに対するベンチャーキャピタルの投資額は110億ドルに上り、AIベースのワークフロー自動化、予測分析、デジタル患者管理システムが加速しています。アメリカの医療セクターは4兆5,000億ドル規模であり、こうした投資ドルにより、AIベースの電子カルテ(EHR)、自動患者スケジューリング、管理上の意思決定支援システムがより高い確率で近づいています、

このような投資は、管理負担の軽減、医療効率の向上、患者のケア連携の強化をもたらし、市場シェアをさらに押し上げています。

デジタルヘルスケアソリューションに対する需要の高まり

医療提供者は、管理プロセスの合理化、相互運用性の強化、リアルタイムのデータアクセスを可能にするデジタル・ソリューションの活用をますます進めています。デジタル医療へのシフトは、ワークフローの自動化、ペーパーワークの削減、患者転帰の改善に対するニーズが原動力となっています。

- 例えば2024年7月、エブリッジ、メイヨークリニック、エピックは、エピックのワークフローに完全に統合された、AIを活用した看護師向けアンビエント・ドキュメンテーション・システムの開発で提携しました。この取り組みにより、管理業務の負担が軽減され、医療従事者のリアルタイムの文書作成効率が向上します。

AIを活用したテクノロジーによってワークフローの自動化と意思決定が強化され続ける中、デジタル患者管理システムの需要は今後も高まり続け、市場の大幅な拡大が見込まれます。

高い導入コストとメンテナンスコスト

患者管理システムの導入には、ITインフラ、ハードウェア、ソフトウェアへの多額の先行投資が必要であり、多くの医療提供者にとって財政的な課題となっています。初期設定費用だけでなく、システム・アップグレード、サイバーセキュリティ対策、スタッフ教育、法規制遵守のための継続的な費用も、財政的負担をさらに増大させます。

中小規模の医療施設では、厳しい予算制約の下で運営されていることが多く、レガシーシステムから高度なデジタルモデルへの移行に苦労しています。さらに、既存の電子カルテ(EHR)や病院管理システムとPASを統合するのは複雑でコストがかかるため、手頃な価格が普及の大きな障壁となっています。

AIと自動化入院管理システムの統合

AIと自動化入院管理システムの統合は、医療業務に革命をもたらし、効率を高め、管理業務の負担を軽減し、患者体験を向上させます。AIを活用したソリューションは、患者のスケジューリング、医療費請求、請求処理、データ管理を自動化し、精度の向上、業務の迅速化、コスト削減につながります。

- 例えば、2025年3月、タンデムヘルスは、医師の事務負担を軽減し、患者との対話を改善するために設計されたAIを搭載した医療書記を英国に導入しました。NHSの医師は通常、時間の40%を書類作成に費やしていますが、AIスクライブの初期試験では書類作成にかかる時間が60%削減され、より多くの患者との面会が可能になり、臨床医の燃え尽きを最小限に抑えることができました。

管理業務を自動化し、ワークフローの効率を高めることで、AIを活用した患者管理システムは大きな成長の機会をもたらします。

北米: 市場シェア40.8%で圧倒的な地域

北米は、確立された医療ITインフラ、デジタルヘルス・ソリューションの広範な採用、AIを活用した医療管理システムへの大規模な投資により、世界の患者管理システム市場で圧倒的な地位を占めています。HITECH(Health Information Technology for Economic and Clinical Health)法などの政府政策がEHRの導入を義務付けており、市場の成長を促進しています。さらに、主要な医療ITメーカーの存在、有利な償還政策、AIとクラウドベースのソリューションの統合の高まりは、システムの効率を高め、地域全体で患者管理技術の継続的な進歩を保証します。

アジア太平洋地域: 市場CAGRが最も高い急成長地域

アジア太平洋地域は、医療のデジタル化の進展、医療ITへの政府投資の増加、クラウドベースの技術の普及に後押しされ、最も速いCAGRが見込まれています。自動患者管理ソリューションに対する需要の高まりは、医療インフラの拡大や慢性疾患の負担増に後押しされています。中国、インド、日本などの国々は、AIベースのヘルスケア、遠隔医療、全国的なEHR導入への取り組みを通じて、この成長を主導しています。急速な都市化、医療費の増加、デジタルトランスフォーメーションへの注力により、アジア太平洋地域は引き続き市場拡大の主要な推進力となっています。

各国の洞察

- アメリカ– アメリカの患者管理システム市場は、規制当局の強力なサポートと主要な医療IT企業の存在により、市場を牽引しています。HITECH(Health Information Technology for Economic and Clinical Health)法などの政府支援イニシアティブがデジタルトランスフォーメーションを促進。2024年8月、Innovaccerはメディケイドと公衆衛生データを統合したGovernment Health AI Data and Analytics Platform(GHAAP)を発表しました。この深いAI統合、規制適応性、広範なデジタル化により、アメリカ市場での地位が強化され、高度でデータ主導型の患者管理ソリューションが確保されます。

- ドイツ– ドイツは、規制改革と政府主導のデジタルヘルスイニシアチブに後押しされた、患者管理システムの主要な欧州市場です。2025年1月、連邦保健省は包括的でバリアフリーなヘルスケアのための行動計画を開始し、デジタル革新と多言語患者リソースを強調しました。この構想では、病院のインフラを近代化し、データ主導の医療行政を拡大することで、患者の管理効率を高めます。デジタルヘルス変革に重点を置くドイツは、医療施設全体の患者管理ソリューションの統合でリードし続けています。

- 中国– 中国の患者管理システム市場は、遠隔医療導入の増加と国境を越えた医療連携によって急成長しています。2025年2月、香港中文大学は、2兆ドル規模の経済ハブである広東・香港・マカオ・グレーター・ベイ・エリアで初の医療データ・スペースを開設しました。この取り組みにより、安全な医療データ交換、相互運用性、リアルタイムの患者管理が強化され、医療のデジタル変革が加速します。政府が支援する遠隔医療イニシアティブとAI主導型ソリューションの拡大により、中国は患者管理市場の主要プレーヤーであり続けています。

- インド– インドの患者管理システム市場は、医療ITへの大規模な政府投資により拡大しています。2024年2月の連邦予算では、強化されたデジタルインフラで医療に革命を起こすために107億ドルが割り当てられました。この資金により、電子カルテ(EHR)、AIを活用した病院管理、遠隔医療プラットフォームの導入が促進され、アクセシビリティと患者フローの効率が向上します。医療のデジタル化と自動化への注目が高まる中、インドは患者管理ソリューションの主要市場になる見込みです。

- サウジアラビア– サウジアラビアの患者管理システム産業は、デジタルヘルス変革に焦点を当てた政府の取り組みにより成長しています。2024年10月、サウジアラビア政府はWHOと協力してハッジ健康カード・プログラムを拡大し、毎年300万人以上の巡礼者に恩恵をもたらしています。このイニシアチブでは、リアルタイムのデジタル健康認証を統合し、管理負担を軽減し、国境を越えた医療効率を向上させます。サウジアラビアでは、AIを活用した病院管理とデジタル記録システムへの投資が増加しており、患者管理インフラの近代化が急速に進んでいます。

コンポーネント別

医療プロバイダーがAIを活用したクラウドベースの病院管理ソリューションを採用するケースが増えていることから、患者管理システムの市場はソフトウェア分野がリードしています。これらのシステムは効率を高め、コストを削減し、患者ケアを向上させます。2024年9月、SMARTHMS & Solutions Private Limitedは、アップグレードされた病院管理ソフトウェアを発表し、運用コストを30%削減、医師の機動性を70%向上、看護効率を50%改善しました。AIを活用した在庫、財務、患者管理機能を備えたソフトウェアは、デジタル医療変革の中核を担っています。

デプロイメント別

クラウドベースのソリューションは、その拡張性、費用対効果、医療ITシステムとのシームレスな統合により、世界市場を支配しています。クラウドベースのソリューションは、オンプレミスのインフラへの依存を軽減し、安全でリアルタイムなデータ共有を実現します。富士通は2023年3月、HL7 FHIR標準を使用して電子カルテ(EMR)の安全な集約と分析を可能にするクラウドベースのヘルスケアプラットフォームを日本で発表しました。これにより、データの相互運用性、リモートアクセス、AI主導の分析が強化され、医療におけるデジタル変革のバックボーンとしてクラウドソリューションが強化されます。

機能別

患者管理システムは、予約スケジューリング、電子カルテ、請求の自動化を合理化し、病院のワークフローを改善しながら管理負担を軽減するため、市場をリードしています。これらのソリューションは、患者フローの効率と満足度を高めます。AIを活用した患者追跡、リアルタイムのベッド管理、自動請求により、病院はリソースを最適化し、待ち時間を最小限に抑えます。医療提供者が効率性とデータ主導の意思決定を優先する中、患者管理システムは卓越したオペレーションと患者ケアの強化に不可欠な存在であり続けています。

エンドユーザー別

病院と外来センターは、患者数の多さと統合された臨床ワークフロー管理の必要性から、患者管理システムの需要を牽引しています。これらの施設では、スケジューリング、EHR、請求、リソース割り当てのためのデジタルソリューションに依存しています。高度な患者管理システムは、待ち時間を短縮し、予約調整を強化し、管理プロセスを自動化します。医療機関が包括的なデジタル・ソリューションを求める中、病院と外来センターは依然として主要な導入企業であり、市場の拡大に拍車をかけています。

各社の市場シェア

同市場の主要企業は、市場での存在感を高めるため、提携、買収、製品承認、新製品発売などの戦略的事業イニシアティブを積極的に採用しています。各社は、AIを活用したソリューション、クラウドベースのプラットフォーム、データの相互運用性に注力し、効率性と患者ケアの向上に努めています。

テレボックス 世界の患者管理システム市場における新興プレーヤー

TeleVoxは、医療機関向けの自動コミュニケーション、評判管理、オムニチャネル・エンゲージメントに特化したデジタル患者エンゲージメント・ソリューションの大手プロバイダーです。電子カルテ(EHR)システムと統合されたTeleVoxは、予約リマインダーの自動化、患者への働きかけの強化、リアルタイムのフィードバックの取得により、患者との対話を合理化します。

TeleVoxの最近の動向

- 2023年5月、TeleVoxは患者エンゲージメントと医療提供者の収益を改善する自動評判管理ソリューションを発表しました。AIを活用したセンチメント分析と自然言語処理により、このプラットフォームは患者からのフィードバックを自動的に収集し、ユーザーの星評価とクリニックや病院のオンライン可視性を高めることで、デジタル患者管理システムにおけるTeleVoxの存在感を高めています。

患者管理システム市場の主要企業リスト

-

- IQVIA

- The Access Group

- Global Health Limited

- Dedalus Brisbane

- RIOMED LTD.

- Veradigm LLC

- Alcidion

- Oracle

- IMS MAXIMS

- Nervecentre Software Ltd

- System C

- MCKESSON CORPORATION

- TeleVox

- Navina Technologies

- GE Healthcare

- 2024年4月 –シュルーズベリー・テルフォード病院NHSトラスト(SaTH)は、20年前の旧システムに代わり、システムCの次世代患者管理システム(PAS)を導入しました。この移行には、100万件を超える患者記録の移行と、5,000人を超える医療スタッフのトレーニングが含まれます。このアップグレードにより、患者データ管理が強化され、管理ワークフローが合理化され、病院の効率が向上しました。

アナリストの見解

当社のアナリストによれば、デジタルヘルス・ソリューションの導入拡大、効率的な病院管理に対するニーズの高まり、医療のデジタル化を推進する政府の強力なイニシアチブが後押しし、市場は大幅な拡大基調にあります。EHR、クラウドベースのソリューション、AIを活用した自動化の普及により、スケジューリング、請求、カルテ管理などの主要な管理機能が合理化され、医療施設の業務効率が向上しています。

さらに、相互運用性と厳格なデータセキュリティ規制が重視されるようになったことで、医療システム間のシームレスで安全なデータ交換が確保され、市場の成長が加速しています。AI、モバイルプラットフォーム、予測分析の統合は、患者エンゲージメントをさらに強化し、管理ワークフローを最適化することで、患者管理システムを現代の医療インフラの要として位置づけています。

こうした進歩にもかかわらず、高額な導入コスト、データプライバシーへの懸念、特定の地域におけるデジタル変革への抵抗といった課題が、普及のハードルとなっています。しかし、継続的な技術革新、規制当局の支援、医療ITへの投資の増加により、世界の患者管理システム市場はこれらの障壁を克服し、今後数年間で持続的な成長を遂げることが期待されています。

コンポーネント別(2021年〜2033年)

- ソフトウェア

- サービス

デプロイメント別 (2021-2033)

- ハイブリッド

- クラウドベース

- オンプレミス

機能別(2021年~2033年)

- 患者管理

- 外来患者管理

- 在庫・調達

- 収益管理

- その他

エンドユーザー別 (2021-2033)

- 病院・外来センター

- 診断センター

- その他

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

患者管理システムの世界市場規模分析

- 患者管理システムの世界市場紹介

- コンポーネント別

- コンポーネント別

- 金額別コンポーネント

- ソフトウェア

- 金額別

- サービス

- 価値別

- コンポーネント別

- デプロイメント別

- 導入

- 価値別展開

- ハイブリッド

- 価値別

- クラウドベース

- 価値別

- オンプレミス

- 価値別

- 導入

- 機能別

- 機能紹介

- 価値別機能

- 患者管理

- 価値別

- 外来患者管理

- 価値別

- 在庫・調達

- 価値別

- 収益管理

- 価値別

- その他

- 金額別

- 機能紹介

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- 病院・外来センター

- 金額別

- 診断センター

- 金額別

- その他

- 金額別

- 製品紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***