ペネトレーションテスト・アズ・ア・サービスの世界市場:種類別(ウェブアプリケーション、ネットワーク、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Penetration Testing as a Service Market by Testing Types (Web Application Penetration Testing, Network Penetration Testing, Mobile Application Penetration Testing, Cloud Penetration Testing, API Penetration Testing, Social Engineering Testing, IoT Penetration Testing, Wireless Network Penetration Testing), Deployment Mode (Cloud-based, On-premises), Industry Vertical, and Regional Analysis from 2024 to 2031

ペネトレーションテスト・アズ・ア・サービス市場の規模とシェア分析

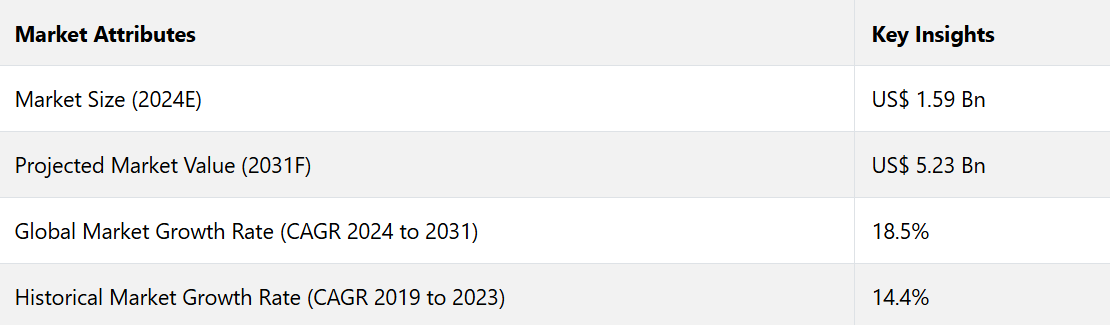

世界のペネトレーションテスト・アズ・ア・サービス市場は、2024年には15億9000万米ドル規模に達すると推定される。予測期間中に年平均成長率18.5%で成長し、2031年には52億3000万米ドルに達すると予測される。

侵入テストの需要は急速に伸びており、その背景にはクラウドコンピューティングやデータセンターの普及、サイバー犯罪の手口の進化があります。ランサムウェアやゼロデイ脆弱性など、サイバー攻撃の複雑化が進むにつれ、積極的なセキュリティ対策の需要が高まっています。例えば、

調査によると、サイバー犯罪による被害額は2024年には世界全体で8兆米ドルを超えると予測されており、強固な防御策の緊急性が強調されています。 拡張性と手頃な価格によりクラウドベースのソリューションが成長する一方で、AIとMLは脆弱性の特定と予測分析を自動化することで侵入テストを変革しています。

アジア太平洋地域では、政府による厳格な規制の施行により、大幅な普及が見られます。こうした規制には、2023年のインドのデータ保護法などがあり、機密情報の保護とコンプライアンスの確保に向けた侵入テストの機会が生まれています。

市場の主なハイライト

- サイバー脅威の巧妙化と複雑化に伴い、定期的なセキュリティ評価サービスの必要性が高まっています。

- クラウドサービスの採用拡大とデジタル変革の取り組みにより、新たなセキュリティテスト要件が生まれています。

- セキュリティイベントやデータ侵害による費用の増加により、ペネトレーションテストサービスへの積極的な投資が推進されています。

- ビジネスにおけるDevSecOps技術の利用拡大により、自動化された統合セキュリティテストソリューションの導入が求められています。

- テストの種類別では、ウェブベースの攻撃に対処する組織における役割により、ウェブアプリケーションのペネトレーションテストが世界市場の35%を占めています。

- 導入形態別では、産業のデジタル変革により、クラウドベースのセグメントが2024年には市場シェアの62%を占める見通しです。

- 北米はサイバー攻撃の蔓延により、2024年には市場シェアの38.2%を占める見通しです。

- アジア太平洋地域は、強固な規制枠組みにより、2024年には市場シェアの27.4%を占める見通しです。

北米におけるサイバー攻撃の増加 セキュリティソリューションの進歩に対応

2024年には、北米がペネトレーションテスト・アズ・ア・サービス市場をリードし、世界市場シェアの38.2%を占めることが予想されています。この地域の主導権は、サイバー攻撃の急増と高度なセキュリティソリューションの開発への注目度の高まりによって推進されています。例えば、

- アイデンティティ・セフト・リソース・センター(Identity Theft Resource Center)によると、米国では2023年に1,802件のデータ侵害が報告されており、これは前年から15%増加しており、セキュリティ対策の強化の必要性を強調しています。

CISAのサイバーセキュリティ指令やHIPAA、PCI-DSSのコンプライアンス義務化などの政府主導のイニシアティブや規制枠組みは、ヘルスケア、BFSI、小売などの業界における侵入テストソリューションの需要を促進しています。IBMやMicrosoftによる研究開発への多額の投資が、効率性と拡張性を高めています。

北米の高度なITインフラとクラウドベースのソリューションが成長を牽引し、予測期間における年平均成長率(CAGR)は12.3%と予測され、サイバーセキュリティにおけるグローバルリーダーとしての地位を確立しています。

アジア太平洋地域は規制インフラにより急成長

アジア太平洋地域は、データ分析、ソフトウェアテスト、サイバーセキュリティイニシアティブの採用増加を背景に、ペネトレーションテスト・アズ・ア・サービス市場で大幅な成長が見込まれています。2024年には、この地域が市場シェアの27.4%を占めることが予測されています。この地域市場の成長は、中国、インド、日本などの国々における急速なデジタル変革、クラウドの採用増加、厳格なデータ保護規制の強化によって促進されています。例えば、

- 2023年8月に可決されたインドの個人情報保護法案では、定期的なセキュリティテストが義務付けられ、侵入テストサービスの需要が高まっています。

IoTデバイスやモバイルアプリケーションの使用が増加し、中国のサイバーセキュリティ法改正も相まって、アジア太平洋地域は侵入テストソリューションにとって重要な市場となっています。

ウェブベースの攻撃がウェブアプリケーション侵入テストを促進

2024年には、ウェブアプリケーションの侵入テストがサービスとしての侵入テスト市場を席巻し、市場シェアの35%を占める見通しです。ウェブベースの攻撃の急増により、ウェブアプリケーションのセキュリティ確保の重要性が高まっています。OWASPの報告書によると、オンラインアプリの70%にセキュリティ上の欠陥があるため、定期的なテストが必要であるとしています。SQLインジェクション、XSS、データ侵害などのサイバー脅威は、機密データを扱う企業にとって脅威となります。

巧妙な攻撃の増加により、企業は脆弱性を事前に特定し、軽減するための高度な侵入テストサービスを採用するよう促されています。2024年の調査によると、企業の60%がウェブアプリケーションセキュリティへの投資を増やしたいと考えており、変化するオンライン脅威に対する強力な防御の重要性が高まっていることを裏付けています。

クラウドベースの展開は、依然として産業のデジタル化に向けた一歩である

グローバルなペネトレーションテスト・サービス市場は、拡張性、適応性、費用対効果の高さにより、クラウド導入へと移行しつつあります。2024年には、機密情報の保護に必要な強固なセキュリティ対策を必要とする重要な業務やデータの移行を背景に、クラウド導入セグメントが市場シェアの62%を占めるようになりました。

企業はクラウドセキュリティソリューションへの投資を優先し、AI主導の機能に焦点を当て、金融サービスなどの業界のサイバーセキュリティを強化しています。AIと機械学習に基づくクラウド侵入テストソリューションは、欠陥を修正することで、現代のITインフラストラクチャのセキュリティを向上させています。

市場導入とトレンド分析

徹底したセキュリティ検証の必要性、規制上の課題、サイバー脅威の増加は、すべて世界中でサービスとしての侵入テスト市場の急速な拡大に寄与しています。

ランサムウェアやサプライチェーン侵害など、サイバー攻撃の頻度と複雑性の高まりにより、定期的な侵入テストの必要性が高まっています。GDPR、HIPAA、PCI-DSSなどの規制により、機密データを扱う企業は継続的なセキュリティ評価を行うことが義務付けられています。その結果、自動化された統合テストソリューションを重視するDevSecOps技術の使用が促されています。

過去の成長と今後の見通し

ペネトレーションテストのサービス市場は、2019年から2023年の期間において、年平均成長率(CAGR)14.4%を記録しました。変化し続けるサイバーセキュリティの脅威に対処する上で不可欠なペネトレーションテストを実施できるセキュリティアナリストの不足は、調査対象期間において、組織にとって深刻な問題となっています。

企業がサイバー脅威を認識し評価する人材を雇用している一方で、多くの企業は攻撃を成功裏に阻止する方法も学ばなければなりません。 侵入テストは費用がかかり、また、誤って実施すると損失につながる可能性があります。

この問題を解決し、セキュリティ担当者に必要な知識を提供するためには、トレーニングプログラムの改善が必要です。 倫理的なハッキングサービスの需要は、2024年から2031年の予測期間中に、18.5%という相当なCAGRを記録すると推定されています。

市場成長の促進要因

セキュリティ評価の需要がスマートプロテクションを後押し

サイバー脅威がますます複雑化する中、ITシステムの脆弱性を発見し、修正するには、倫理的ハッキングとも呼ばれる侵入テストが不可欠です。 2023年のクラウドサービスの利用が世界全体で23%増加していることからもわかるように、企業がハイブリッドクラウドやマルチクラウドに移行するにつれ、クラウド固有の侵入テストソリューションの必要性が高まっています。

ペネトレーションテストの手法は、自動化とAIによって大幅に強化され、継続的なテストとより迅速な脆弱性の発見が可能になりました。AI主導のソリューションは現在、92%の脅威をリアルタイムで特定できます。オンラインおよびモバイルプラットフォーム向けのアプリケーション固有のサービスが求められるようになっています。2023年には、銀行業務や電子商取引におけるモバイルアプリケーションの使用拡大により、ペネトレーションテストの需要が18%増加すると予想されています。

DevSecOps プラクティスの近代化の傾向 セキュリティの自動化を選択する

ソフトウェア開発ライフサイクルへのセキュリティ対策の統合により、早期の脆弱性発見と修正が保証され、DevSecOps 技術によって企業セキュリティテストが変化しています。

CI/CDパイプラインにスムーズに組み込むには、動的アプリケーションセキュリティテスト(DAST)や静的アプリケーションセキュリティテスト(SAST)などの自動セキュリティテスト技術が不可欠です。 テストツールやプラットフォームニュートラルなソリューションの最近の進歩により、精度が劇的に向上し、テスト時間が最大40%短縮されました。

MicrosoftやGitLabなどの企業は、2023年第3四半期にDevSecOpsソリューションを導入し、複雑なIT環境における積極的なセキュリティ対策の必要性が高まっていることを反映して、リアルタイムの脅威検出に重点的に取り組んでいます。

市場抑制要因

テスト要件におけるコミュニケーションギャップとデータの不整合

ソフトウェアテスト要件におけるコミュニケーションの不整合、誤解、時差や就業時間の違いにより、徹底したテストケースの開発が妨げられ、組織の進歩とソフトウェアの品質に影響を与えています。 また、重複した保存や不整合なデータも非効率の原因となっています。

- 2024年6月の調査によると、不正確なテストデータ処理により、40%の企業が生産性を失いました。

企業は、データ整合性を確保し、コラボレーションを促進するTestOpsプラットフォームなどのAI主導のテストソリューションに投資することで、この問題に対処しています。

主な市場機会

BFSIセクターにおける金融データの保護が改善の展望を開く

BFSIセグメントが機密性の高い金融および個人データを大量に扱っていることが、2024年のサービスとしての侵入テストの世界市場における同セグメントの38%の市場シェア獲得に貢献しました。米国では、クラウドベースのUPIの著しい拡大により、ハッキングやデータ漏洩の可能性が高まっています。

BFSIセクターでは、潜在的な脆弱性からクラウドインフラや取引システムを保護するために、侵入テストサービスに多額の投資を行い、オンライン取引におけるセキュリティリスクへの対応を図っています。また、GDPRやPCI DSSなどの規制枠組みの増加により、定期的なセキュリティ評価の必要性が高まり、BFSIセクターにおける侵入テストソリューションの需要が増加しています。

ペネトレーションテストの自動化の増加が投資を促進

規制の枠組みの複雑化とサイバー脅威の巧妙化により、ペネトレーションテストの自動化に対する需要が高まっています。自動化により、拡張性があり、効果的で継続的なテスト手順が可能になり、セキュリティ評価が改善されます。これは、厳格なコンプライアンス基準を満たそうとする企業にとって不可欠なツールです。

Qualys WASやRapid7のInsightAppSecなどの自動化ソリューションは、リアルタイムの洞察と修復の提案を提供し、手動テストへの依存度を低減することで、脅威の事前軽減を改善します。2023年の調査によると、70%の企業が自動化ソリューションを使用してサイバーセキュリティにおけるスキルギャップを解消し、強固なセキュリティプロトコルを保証しています。

ペネトレーションテスト・アズ・ア・サービス市場の競合状況

侵入テストサービスを提供する企業は、製品発表、合併、提携、協力などの成長戦略を実践し、提供するサービスを拡大しています。 これらの企業は、市場戦略に従うことで、競争上のポジショニングを強化し、業界の断片化に対処することができます。

最先端のソリューションを導入することで、幅広い顧客層を惹きつけ、新たなオンラインの脅威に対する包括的な防御を提供したいと考えています。

最近の業界動向

- 2024年12月、Sensiba LLPは、組織が脆弱性を特定し、業務を保護し、サイバーレジリエンスを強化するための包括的なセキュリティフレームワークを提供する侵入テストサービスを導入した。

- 2024年12月、AWSは、効率的なセキュリティイベント管理のためのサービスであるAWS Security Incident Responseを立ち上げた。このサービスは、自動監視、24時間365日のCIRTへのアクセス、Amazon GuardDutyおよびサードパーティツールとの統合を提供する。

- 2024年12月、BCXは、柔軟性、拡張性、コスト効率、ソフトウェアテストにおけるAI駆動型の機能を提供し、カバレッジを向上させ、サイクルを加速させる「Testing as a Service(TaaS)」プラットフォーム「Smar-Test」を発表した。

- 2024年11月、CrowdStrikeは、脅威インテリジェンスと実戦的な戦術を活用してAIシステムの脆弱性を特定し緩和することで、組織が新たな脅威に対するAIセキュリティを評価するのを支援する「AI Red Team Services」を発表した。

- 2024年11月、Liverton Securityはウェリントンに新たなサイバーセキュリティコンサルティング部門を設立し、リスクおよびセキュリティテスト、脆弱性評価、プライバシーに関するガイダンスなどのサービスを提供した。

- 2024年7月、Appgateは、悪意のあるソフトウェアを特定して無効化することで企業や政府機関を保護するマルウェア分析サービスを発表した。より複雑な亜種に対しては、迅速分析と詳細分析を提供している。

- 2024年2月、BreachLockは、攻撃面管理、侵入テスト、自動ペネトレーションテスト、レッドチーム演習のためのAI搭載ソリューションにより、サイバーセキュリティ製品ポートフォリオを拡大し、最高情報セキュリティ責任者(CISO)を強化し、柔軟なセキュリティソリューションを提供しました。

ペネトレーションテスト・アズ・ア・サービス 市場区分

テストの種類別

- ウェブアプリケーション・ペネトレーションテスト

- ネットワーク・ペネトレーションテスト

- モバイルアプリケーション・ペネトレーションテスト

- クラウド・ペネトレーションテスト

- APIペネトレーションテスト

- ソーシャルエンジニアリングテスト

- IoTペネトレーションテスト

- ワイヤレスネットワーク・ペネトレーションテスト

導入形態別

- クラウドベース

- オンプレミス

業種別

- 銀行、金融サービス、保険(BFSI)

- ITおよび通信

- 小売およびEコマース

- ヘルスケアおよびライフサイエンス

- 政府および防衛

- 製造

- メディアおよびエンターテイメント

- エネルギーおよび公益事業

- その他(教育、ホスピタリティ)

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル侵入テストサービス市場の概観、2024年および2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品ライフサイクル分析

2.4. グローバル親市場の概要

2.5. ペネトレーション・テスティング・アズ・ア・サービス市場:バリューチェーン

2.5.1. 展開モードサプライヤーの一覧

2.5.2. メーカーの一覧

2.5.3. 流通業者の一覧

2.5.4. 業種別一覧

2.5.5. 収益性分析

2.6. 予測要因 – 関連性と影響

2.7. コビッド19の影響評価

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

2.10. 地政学的な緊張:市場への影響

2.11. 規制と展開形態の概観

3. マクロ経済要因

3.1. 世界の部門別見通し

3.2. 世界のGDP成長の見通し

3.3. その他のマクロ経済要因

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. テストの種類/展開モード/業種別垂直価格

4.4. 地域別価格と製品選好

5. グローバル侵入テストサービス市場の見通し:過去(2019~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模と前年比成長率

5.1.2. 絶対$機会

5.2. 市場規模(10億米ドル) 数量(単位)分析および予測

5.2.1. 2019年から2023年の市場規模の分析

5.2.2. 2024年から2031年の市場規模の予測

5.3. グローバル侵入テストサービス市場の見通し:タイプ別

5.3.1. はじめに / 主な調査結果

5.3.2. テストの種類別、2019年~2023年の市場規模(単位:10億米ドル)の推移

5.3.3. テストの種類別、2024年~2031年の市場規模(単位:10億米ドル)予測

5.3.3.1. ウェブアプリケーション侵入テスト

5.3.3.2. ネットワーク侵入テスト

5.3.3.3. モバイルアプリケーション侵入テスト

5.3.3.4. クラウド侵入テスト

5.3.3.5. API侵入テスト

5.3.3.6. ソーシャルエンジニアリングテスト

5.3.3.7. IoT侵入テスト

5.3.3.8. ワイヤレスネットワーク侵入テスト

5.4. 市場の魅力分析:テストの種類

5.5. グローバルなペネトレーションテスト・アズ・ア・サービス市場の見通し:導入形態

5.5.1. はじめに/主な調査結果

5.5.2. 導入形態別、2019年~2023年の市場規模(単位:10億米ドル)分析

5.5.3. 導入形態別、2024年から2031年の市場規模予測(単位:10億米ドル)

5.5.3.1. クラウドベース

5.5.3.2. オンプレミス

5.6. 市場魅力度分析:導入形態

5.7. グローバル・ペネトレーション・テスティング・アズ・ア・サービス市場の見通し:産業別

5.7.1. はじめに / 主な調査結果

5.7.2. 産業分野別 2019年~2023年の市場規模(単位:10億米ドル)の推移

5.7.3. 産業分野別 2024年~2031年の市場規模(単位:10億米ドル)予測

5.7.3.1. クラウドベース

5.7.3.2. オンプレミス

5.8. 市場魅力度分析:産業別

6. グローバル侵入テストサービス市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(単位:10億米ドル)の推移、2019年~2023年

6.3. 地域別現在の市場規模(US$ Bn)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米 ペネトレーションテスト・アズ・ア・サービス市場の見通し:2019年~2023年(過去)および2024年~2031年(予測)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(単位:10億米ドル)分析

7.3.1. 国別

7.3.2. テストの種類別

7.3.3. 導入形態別

7.3.4. 産業分野別

7.4. 国別予測、2024年~2031年の現在の市場規模(10億米ドル)

7.4.1. 米国

7.4.2. カナダ

7.5. テストの種類別予測、2024年~2031年の現在の市場規模(10億米ドル)

7.5.1. ウェブアプリケーション侵入テスト

7.5.2. ネットワーク侵入テスト

7.5.3. モバイルアプリケーション侵入テスト

7.5.4. クラウド侵入テスト

7.5.5. API侵入テスト

7.5.6. ソーシャルエンジニアリングテスト

7.5.7. IoT侵入テスト

7.5.8. ワイヤレスネットワーク侵入テスト

7.6. 導入形態別予測、2024年~2031年の現在の市場規模(10億米ドル)

7.6.1. クラウドベース

7.6.2. オンプレミス

7.7. 産業分野別予測、2024年~2031年の現在の市場規模(10億米ドル)

7.7.1. 銀行、金融サービス、保険(BFSI)

7.7.2. ITおよび通信

7.7.3. 小売およびEコマース

7.7.4. ヘルスケアおよびライフサイエンス

7.7.5. 政府および防衛

7.7.6. エネルギーおよび公益事業

7.7.7. 製造

7.7.8. メディアおよびエンターテインメント

7.7.9. 教育

7.7.10. その他(ホスピタリティ、運輸

7.8. 市場の魅力分析

8. 欧州ペネトレーションテスト・アズ・ア・サービス市場の見通し:歴史(2019~2023年)および予測(2024~2031年

8.1. 主要ハイライト

8.2. 価格分析

8.3. 市場規模(単位:十億米ドル)の推移 市場別、2019年~2023年

8.3.1. 国別

8.3.2. テストの種類別

8.3.3. 導入形態別

8.4. 産業分野別 現在の市場規模(単位:十億米ドル) 国別予測、2024年~2031年

8.4.1. ドイツ

8.4.2. イタリア

8.4.3. フランス

8.4.4. 英国

8.4.5. スペイン

8.4.6. ロシア

8.4.7. ヨーロッパのその他地域

8.5. テストの種類別、2024年~2031年の市場規模予測(単位:10億米ドル)

8.5.1. ウェブアプリケーション侵入テスト

8.5.2. ネットワーク侵入テスト

8.5.3. モバイルアプリケーション侵入テスト

8.5.4. クラウド侵入テスト

8.5.5. API侵入テスト

8.5.6. ソーシャルエンジニアリングテスト

8.5.7. IoT侵入テスト

8.5.8. ワイヤレスネットワーク侵入テスト

8.6. 導入形態別予測市場規模(2024年~2031年、単位:10億米ドル)

8.6.1. クラウドベース

8.6.2. オンプレミス

8.7. 産業分野別予測市場規模(2024年~2031年、単位:10億米ドル)

8.7.1. 銀行、金融サービス、保険(BFSI)

8.7.2. ITおよび通信

8.7.3. 小売およびEコマース

8.7.4. ヘルスケアおよびライフサイエンス

8.7.5. 政府および防衛

8.7.6. エネルギーおよび公益事業

8.7.7. 製造

8.7.8. メディアおよびエンターテインメント

8.7.9. 教育

8.7.10. その他(ホスピタリティ、運輸

8.8. 市場の魅力分析

9. 東アジアのペネトレーションテスト・アズ・ア・サービス市場の見通し:2019年~2023年の過去と2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(単位:10億米ドル)の推移(2019年~2023年) 市場別

9.3.1. 国別

9.3.2. テストの種類別

9.3.3. 導入形態別

9.3.4. 産業分野別

9.4. 国別予測、2024年~2031年の現在の市場規模(10億米ドル)

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. テストの種類別予測、2024年~2031年の現在の市場規模(10億米ドル)

9.5.1. ウェブアプリケーション侵入テスト

9.5.2. ネットワーク侵入テスト

9.5.3. モバイルアプリケーション侵入テスト

9.5.4. クラウド侵入テスト

9.5.5. API侵入テスト

9.5.6. ソーシャルエンジニアリングテスト

9.5.7. IoT侵入テスト

9.5.8. ワイヤレスネットワーク侵入テスト

9.6. 導入形態別予測市場規模(単位:10億米ドル)、2024年~2031年

9.6.1. クラウドベース

9.6.2. オンプレミス

9.7. 産業分野別予測市場規模(単位:10億米ドル)、2024年~2031年

9.7.1. 銀行、金融サービス、保険(BFSI)

9.7.2. ITおよび通信

9.7.3. 小売およびEコマース

9.7.4. ヘルスケアおよびライフサイエンス

9.7.5. 政府および防衛

9.7.6. エネルギーおよび公益事業

9.7.7. 製造

9.7.8. メディアおよびエンターテインメント

9.7.9. 教育

9.7.10. その他(ホスピタリティ、運輸

9.8. 市場の魅力分析

10. 南アジアおよびオセアニア地域 ペネトレーションテスト・アズ・ア・サービス市場の見通し: 過去(2019~2023年)および予測(2024~2031年

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場規模(単位:10億米ドル)の推移(2019年~2023年)分析

10.3.1. 国別

10.3.2. テストの種類別

10.3.3. 導入形態別

10.3.4. 産業分野別

10.4. 国別による現在の市場規模(単位:10億米ドル)予測、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他地域

10.5. 現在の市場規模(単位:十億米ドル) 2024年~2031年のテスト種類別予測

10.5.1. ウェブアプリケーション侵入テスト

10.5.2. ネットワーク侵入テスト

10.5.3. モバイルアプリケーション侵入テスト

10.5.4. クラウド侵入テスト

10.5.5. API 侵入テスト

10.5.6. ソーシャルエンジニアリングテスト

10.5.7. IoT 侵入テスト

10.5.8. ワイヤレスネットワーク侵入テスト

10.6. 導入形態別予測市場規模(単位:十億米ドル)、2024年~2031年

10.6.1. クラウドベース

10.6.2. オンプレミス

10.7. 産業分野別 現在の市場規模(単位:10億米ドル)予測、2024年~2031年

10.7.1. 銀行、金融サービス、保険(BFSI)

10.7.2. ITおよび通信

10.7.3. 小売およびEコマース

10.7.4. ヘルスケアおよびライフサイエンス

10.7.5. 政府および防衛

10.7.6. エネルギーおよび公益事業

10.7.7. 製造

10.7.8. メディアおよびエンターテインメント

10.7.9. 教育

10.7.10. その他(ホスピタリティ、運輸

10.8. 市場魅力度分析

11. ラテンアメリカ ペネトレーションテスト・アズ・ア・サービス市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

11.1. 主要ハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

11.3.1. 国別

11.3.2. 検査タイプ別

11.3.3. 導入形態別

11.3.4. 産業分野別

11.4. 国別 2024年~2031年の現在の市場規模(単位:10億米ドル)予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米諸国

11.5. テストの種類別、2024年~2031年の市場規模予測(単位:10億米ドル

11.5.1. ウェブアプリケーション侵入テスト

11.5.2. ネットワーク侵入テスト

11.5.3. モバイルアプリケーション侵入テスト

11.5.4. クラウド侵入テスト

11.5.5. API侵入テスト

11.5.6. ソーシャルエンジニアリングテスト

11.5.7. IoT侵入テスト

11.5.8. ワイヤレスネットワーク侵入テスト

11.6. 導入形態別予測、2024年~2031年の現在の市場規模(10億米ドル)

11.6.1. クラウドベース

11.6.2. オンプレミス

11.7. 産業別垂直予測、2024年~2031年の現在の市場規模(10億米ドル)

11.7.1. 銀行、金融サービス、保険(BFSI)

11.7.2. ITおよび通信

11.7.3. 小売およびEコマース

11.7.4. ヘルスケアおよびライフサイエンス

11.7.5. 政府および防衛

11.7.6. エネルギーおよび公益事業

11.7.7. 製造

11.7.8. メディアおよびエンターテインメント

11.7.9. 教育

11.7.10. その他(ホスピタリティ、運輸

11.8. 市場魅力度分析

12. 中東およびアフリカ地域 ペネトレーション・テスティング・アズ・ア・サービス市場の見通し: 過去(2019年~2023年)および予測(2024年~2031年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(単位:10億米ドル)分析

12.3.1. 国別

12.3.2. テストの種類別

12.3.3. 導入形態別

12.3.4. 産業分野別

12.4. 国別、2024年から2031年の現在の市場規模(10億米ドル)予測

12.4.1. GCC

12.4.2. 南アフリカ

12.4.3. 北アフリカ

12.4.4. 中東およびアフリカのその他地域

12.5. 現在の市場規模(単位:十億米ドル) テストの種類別予測、2024年~2031年

12.5.1. ウェブアプリケーション侵入テスト

12.5.2. ネットワーク侵入テスト

12.5.3. モバイルアプリケーション侵入テスト

12.5.4. クラウド侵入テスト

12.5.5. API 侵入テスト

12.5.6. ソーシャルエンジニアリングテスト

12.5.7. IoT 侵入テスト

12.5.8. ワイヤレスネットワーク侵入テスト

12.6. 導入形態別予測市場規模(単位:十億米ドル)、2024年~2031年

12.6.1. クラウドベース

12.6.2. オンプレミス

12.7. 産業分野別 現在の市場規模(単位:10億米ドル)予測、2024年~2031年

12.7.1. 銀行、金融サービス、保険(BFSI)

12.7.2. ITおよび通信

12.7.3. 小売およびEコマース

12.7.4. ヘルスケアおよびライフサイエンス

12.7.5. 政府および防衛

12.7.6. エネルギーおよび公益事業

12.7.7. 製造

12.7.8. メディアおよびエンターテインメント

12.7.9. 教育

12.7.10. その他(ホスピタリティ、運輸

12.8. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***