世界のペプチド治療薬市場(2025年~2033年):用途別、タイプ別、メーカータイプ別、その他

| 本レポートは、ペプチド治療薬市場に関する詳細な分析を提供しており、以下の要点を含んでおります。 まず、エグゼクティブサマリーでは、ペプチド治療薬市場の全体的な状況と成長予測が示されています。次に、調査範囲とセグメンテーションにおいては、市場を細分化し、特定の分野や地域ごとの分析を行っています。 市場機会の評価では、ペプチド治療薬における新しい機会について考察されており、革新や研究開発の進展による市場の拡大が期待されています。また、市場動向では、技術の進歩や消費者の需要の変化が市場に与える影響について言及されています。 市場の評価セクションでは、ペプチド治療薬市場の現在の状況と将来の見通しが詳述されており、規制の枠組みについては、各地域での規制や承認プロセスについて説明されています。ESG(環境・社会・ガバナンス)の動向も取り上げられ、企業の持続可能性に対する関心が高まっていることが示されています。 世界のペプチド治療薬市場の規模分析では、地域ごとの市場規模の変化が示され、特に北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域における市場の特性が詳細に分析されています。 競合情勢セクションでは、市場における主要なプレイヤーの動向や戦略が述べられており、各企業の市場シェアや競争力が評価されています。市場プレイヤーの評価では、企業の成長戦略や製品ポートフォリオについての情報が提供されています。 最後に、調査方法やデータ収集の手法についての説明がなされ、付録には追加データや参考情報が含まれています。免責事項では、レポートの情報の正確性に関する注意事項が記載されています。 このレポートは、ペプチド治療薬市場における最新の動向や機会を把握するための貴重な情報源となることを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

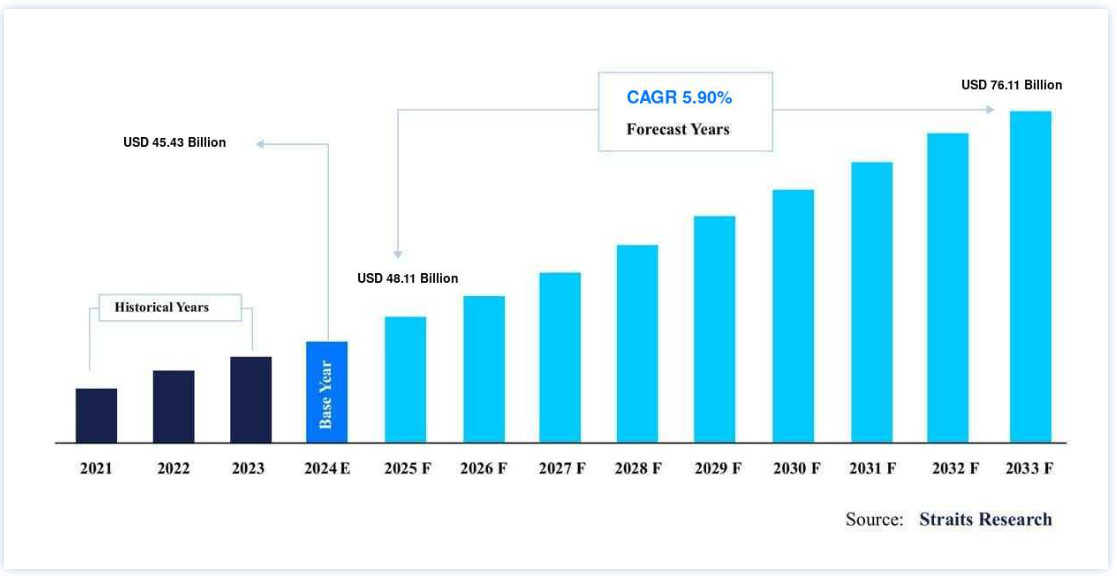

世界のペプチド治療薬市場規模は、2023年には454.3億ドルと評価されました。 予測期間中(2025-2033)は2025年には481.1億ドルから2033年には761.1億ドルに達し、CAGR 5.90%で成長すると予測されている。 癌や代謝性疾患の増加、技術の進歩などの要因が、2030年までにペプチド治療薬市場の需要を大きく牽引します。

研究者たちは、ペプチドの小さなサイズと多用途性を利用して、癌を含む様々な慢性疾患の治療を行ってきた。 標的細胞上の受容体に対するその顕著な有効性と選択性により、研究者たちはペプチドを標的細胞への薬物送達に使ってきた。 いくつかのペプチド療法はすでに市場認可を受け、さまざまな病気の治療薬として承認されている。 がんや代謝性疾患の増加、革新的な医薬品の研究開発への投資の増加、ペプチド治療薬の技術的向上が、世界のペプチド治療薬市場成長の主な促進要因となっている。

研究者らは最近、多様ながん種を対象としたさまざまな試験で、がん特異的な免疫反応を誘導できるペプチドベースの抗がんワクチンをいくつか開発した。 しかし、これまでのところ、臨床反応は一人の患者に限られており、広範な臨床応用には至っていない。 したがって、副作用の少ないこの薬剤をがん治療の臨床に取り入れるためには、ペプチドワクチン接種を強化するためのさらなる努力が必要である。 現在、GV1001は韓国で膵臓癌の治療薬として認可されている唯一のペプチドワクチンである。

ペプチド治療薬市場の成長要因

がんと代謝性疾患の増加

がんや骨粗鬆症、肥満、糖尿病などの代謝性疾患の増加により、ペプチド治療薬の採用が進むだろう。 罹患する小児患者の増加や低所得国での対象疾患の流行により、効果的で費用対効果の高い医薬品に対する強い需要がある。 現在、COVID-19治療薬として先進的なペプチドが製造・改良されている。 感染症がもたらす合併症を治療するために、研究者たちは重症急性呼吸器感染症や複製に関与するメカニズムを阻害する物質を探している。 これらの要因が世界市場の需要を高めている。

技術の進歩

技術の進歩により、治療用ペプチドを製造するための全体的なコストが削減されたため、サプライヤーやメーカーは治療用ペプチドを製造する新しい方法を模索し、より長く複雑なペプチド鎖を扱うようになった。 さらに、治療用ペプチドの生産に関連する総コストの削減は、治療用ペプチドの生産を増加させている。 規模の経済を達成するためにハイブリッド技術の利用が増加していることは、世界市場の拡大を後押しすると予想される。 ペプチド治療は、従来の薬剤よりも有効性が高く、副作用が少ない。 このため、ペプチド治療を採用する患者や処方者が増加している。

市場機会

慢性疾患の増加

多くの企業が新薬候補の創出に向けた研究に取り組んでいることから、予測期間を通じて市場は有利な成長を遂げることが予想される。 企業は、市場ポジションを維持するため、より効果的に標的疾患を治療する新薬を創出するための研究開発に多額の投資を行っている。 例えば、2022年1月、アムジェンとジェネレート・バイオメディシンズは、アムジェンの5つの臨床目標のために、多数の治療領域と投与様式にまたがるタンパク質療法を探索・開発する研究契約を発表した。 世界保健機関(WHO)によると、がん、糖尿病、心血管疾患などの慢性疾患は、世界の罹患率および死亡率の主要な原因となっている。 慢性疾患の有病率は世界的に増加しており、あらゆる社会経済的背景を持つ人々に影響を及ぼしている。 慢性疾患の罹患率が上昇し、効率的な医薬品に対する需要が高まっていることが、市場を牽引すると予想される。

市場抑制要因

独占的市場ポジションの終焉とバイオシミラーの入手可能性

新しい治療法の発見と開発には費用と時間がかかり、最終的な商業化を遅らせる。 そのため、かなりの数の医薬品が、予測期間中に市場独占権を失いかけている。 ペプチド治療薬のバイオシミラーやジェネリック医薬品の利用可能性や、予測期間中にさらなる医薬品の発売が見込まれることにより、世界市場の評価や拡大が阻害される可能性がある。 ペプチド治療薬の世界市場は、ジェネリック医薬品やバイオシミラー医薬品が低価格であるため、その利用可能性を高めようとする政府機関や規制当局の取り組みによって影響を受ける可能性があります。

地域分析

世界のペプチド治療薬市場シェアは、北米、欧州、アジア太平洋、LAMEAの4地域に二分される。

北米が世界市場を支配

ペプチド治療薬に対する認知度の上昇、癌やその他の疾患における診断薬需要の増加、バイオテクノロジー産業の拡大により、北米はペプチド治療薬の世界市場で最も大きなシェアを占めている。 加えて、研究開発に対する政府支出の増加が、予測期間中のペプチド治療薬の優位性維持をサポートすると予想される。

米国がん協会によると、米国では2022年末までに約190万人のがん患者が新たに発生する見込みである。 この情報は、米国の医療分野でペプチドがより知られるようになり、臨床試験が進むことを示唆している。 さらに、がんが蔓延するにつれて、ペプチド治療法に対する需要は増加すると予想される。 アジア太平洋地域は、原料コストの低さ、アウトソーシングサービスを提供する事業者の拡大、バイオテクノロジー部門の活況、研究開発費の増加により、予測期間中にかなりの成長が見込まれる。

セグメント別分析

世界のペプチド治療薬市場は、用途別、タイプ別、メーカータイプ別、投与経路別、合成技術別に区分される。

用途別

市場は、がん、代謝、心血管障害、呼吸器、消化器、抗感染症、疼痛、皮膚科、中枢神経系、腎臓に分けられる。

座りがちな生活、ひどい食習慣、過度のアルコール消費などの増加により、代謝分野が世界のペプチド治療薬業界を支配しています。 世界的ながん罹患率の上昇と、がん治療のためのペプチド治療薬の処方の増加が、この市場セグメントの拡大に大きく寄与している。 効果的で即効性のある医薬品に対する需要の高まりが需要を後押ししている。 加えて、化学療法や放射線療法の副作用に関する医療従事者や患者の意識の高まりが、ペプチドベースの医薬品などの代替医薬品を開発する重要な要素となっている。

製品別

市場はジェネリックと革新的製品に分けられる。

ジェネリック医薬品分野は予測期間中に急速に拡大すると予想されている。 医療費の高騰と連邦政府の医療費支出の増加がジェネリック医薬品の採用を促進すると予想されている。 また、多くのブランド医薬品の特許が切れることも、ジェネリック医薬品カテゴリーを押し上げる大きな原動力になると考えられています。

メーカータイプ別

市場は自社製造と外部委託に分けられる。

自社製造のカテゴリーが最も大きな売上シェアを占めているのは、厳格な規制、外部委託に関連する高コスト、および主要プレーヤーがペプチド治療薬の自社開発への関与を強めているためである。 巨大製薬企業は、大規模生産に必要なインフラと技術を有しているため、自社製造を好んでいる。 今後は、高品質な医薬品を製造するための課題として、製造アウトソーシングの増加が予想される。 企業は、さまざまな種類のペプチドを製造する最先端の技術と専門知識を持つ企業に医薬品原薬(API)をアウトソーシングしている。 加えて、戦略的提携の形成を通じて主要な競合企業による研究開発費と設備投資の増加が、予測期間中の市場拡大に寄与すると予測される。

投与経路別

市場は非経口、経口、肺、粘膜に分けられる。

非経口投与は、受容率が高く、薬物送達が速く、適用が簡単なため、市場を支配している。 バイオ医薬の巨大企業は、新しいペプチド関連薬物送達技術を継続的に研究している。 より優れた薬物分布様式によって薬物送達性能と患者のコンプライアンスを向上させるために、高度なPEG化を施した人工分子を利用した新しい薬物送達技術の有効性が現在評価されている。 経口投与経路の大きな利点は、患者のコンプライアンスと受容性である。 呼吸器系の生理学的特性から、ペプチドやタンパク質の投与には肺経路が認められている。 しかし、限られたバイオアベイラビリティと、肺胞上皮や炎症を通過する低分子量の化合物は、利用上の大きな障害となっている。

合成技術別

市場は固相ペプチド合成(SPPS)、液相ペプチド合成(LPPS)、ハイブリッド技術に分けられる。

効果的な医薬品を開発するために純粋なペプチドの必要性が高まっていることから、LPPS分野が最も優勢である。 しかし、消費時間の増加により、顧客の嗜好はSPPSのようなより迅速で効果的なソリューションへと変化している。 固相ペプチド合成は合成時間を短縮し、様々な製造工程で利用されている。 さらに、より長いペプチドを合成する際の効率性の向上も市場の牽引役となっている。 予測期間中、市場は主に自動化、スケーラビリティ、ペプチドの物理化学的特性の制御改善によって牽引される。 液相合成と固相合成の両方との互換性などの利点の結果、ハイブリッド技術は有利な拡大を経験すると予測される。 予測期間中、ハイブリッド技術のCAGRは8.1%になると予想される。

COVID-19の影響

COVID-19は、ロックアウトによって炭素排出量が世界的に減少したため、市場にプラスとマイナスの影響を与える。 COVID-19による排出量の減少は短期的な利益である。 それでも、その年の第1四半期に産業界や企業が財務上の損失を少しでも取り戻そうとすれば、炭素排出量は劇的に増加する。 COVID-19は世界的なリサイクル活動にも悪影響を及ぼした。 米国をはじめとする各国は、国内廃棄物の追加回収に集中するため、あるいはウイルスによってサービスが中断されたため、リサイクル・プログラムを中止または縮小した。

また、COVID-19の発生後、産業界が徐々に正常な状態に戻りつつある中、COVID-19が広がる可能性をほんのわずかでも排除するために、社会的距離を置くことが義務付けられ、除菌による継続的な身の回りのケアが行われるため、職場の健康と安全に対するこの変化はさらに大きくなると予想される。 COVID-19は様々な企業の収益に影響を及ぼしており、封鎖が解除されれば、企業は損失を補填するために業務に目を向けるだろう。

ペプチド治療薬市場セグメンテーション

用途別(2021年〜2033年)

がん

代謝

循環器疾患

呼吸器

消化器

感染予防

痛み

皮膚科学

中枢神経系

腎臓

タイプ別 (2021-2033)

ジェネリック

革新的

メーカータイプ別 (2021-2033)

インハウス

外部委託

投与経路別(2021-2033年)

非経口投与ルート

経口経路

肺

粘膜

合成技術別 (2021-2033)

固相ペプチド合成 (SPPS)

液相ペプチド合成 (LPPS)

ハイブリッド技術

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のペプチド治療薬市場規模分析

9. 北米のペプチド治療薬市場分析

10. ヨーロッパのペプチド治療薬市場分析

11. APACのペプチド治療薬市場分析

12. 中東・アフリカのペプチド治療薬市場分析

13. ラタムのペプチド治療薬市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***