世界のペプトン市場予測2024~2034年:由来別、製品別、エンドユーザー別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

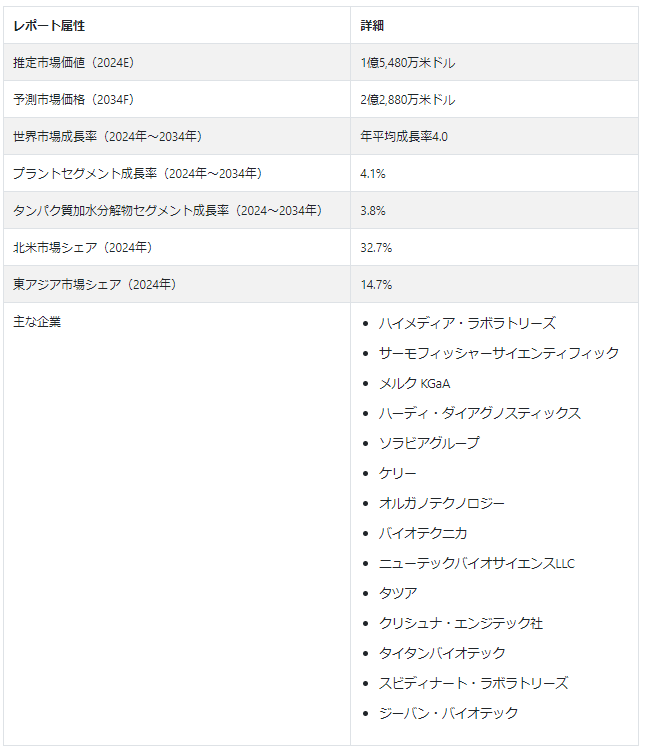

世界のペプトン市場は、2024年には1億5480万USドルになると推定される。 市場は2034年まで4.0%のCAGRを記録すると予測されている。 予測期間が終了する頃には、市場価値は2億2,880万USドルに達すると予測されています。

主な市場成長促進要因

微生物の増殖や微生物に関連する実験のために液体タンパク質の使用が増加していることが、ペプトンに対する需要を煽っている。 細胞培養培地におけるペプトンの使用は、微生物に関連する研究にとって極めて重要である。 そのため、ペプトンの研究室への導入は増加している。

臨床微生物学分野の成長により、細胞培養培地検査は増加傾向にある。 細菌やその他の微生物に起因する疾病の数が増加の一途をたどっているため、それらをよりよく研究する必要性が感じられ、検査への注目が高まっている。 このように、臨床微生物学分野は前向きな見通しを得ており、それがペプトン市場に利益をもたらしている。

疾病の蔓延を抑制する必要性は政府も感じており、そのため細胞培養の成長に対する公的な後押しがある。 政府は、バイオ医薬品企業の発展のための道筋を明らかにし、新興企業が成長できる文化を発展させている。 このように、公共投資と関心がペプトン市場を後押ししている。

どのような側面がペプトンの需要を牽引しているのか?

「非動物由来からのペプトン抽出に対する需要の高まり」。

動物虐待を嫌う傾向が高まる中、動物以外から抽出したペプトンの人気が高まっている。 動物由来のペプトン抽出が依然として主流である一方、酵母や植物もペプトンの原料として使用されている。 このように、動物性原料に縛られないペプトンの抽出が、市場を前進させている。

「市場の需要を促進するペプトン抽出の新しい供給源」。

市場のベンダーは、動物性かどうかにかかわらず、ペプトンの新しい供給源を探し求めています。 房総の魚は、ペプトン抽出のための新しい供給源のそのような一例である。 このように、製品を入手する手段は拡大し続けている。

ペプトン市場拡大の課題は?

「汚染のリスク、抽出の高コスト、有資格者の不在」。

細胞培養培地がうまく成長するためには、微細な観察が必要である。 細胞培養培地の培養において、一つ以上の要因がうまくいかず、バッチが台無しになる危険性がある。 ペプトンの誤った取り扱いは、供給中であれ、塗布中であれ、細胞培養の成長を台無しにする可能性がある。 研究室の助手や学生など、専門家でない人に作業が引き継がれることもあり、培養が台無しになる危険性がある。 誤った取り扱いとは別に、ペプトン自体の固有の欠陥によって培養液が汚染されることもある。 特に動物由来のペプトンは低品質で汚染される危険性がある。

研究所を維持し、研究の専門家を雇うにはかなりの投資が必要だ。 したがって、細胞培養培地の成長はコストのかかるビジネスであり、ペプトンを含む関連製品の成長に悪影響を及ぼす。 そのため、市場関係者はペプトンの需要を拡大するために、いくつかの障害を乗り越えなければならない。

国別インサイト

北米が市場シェアのかなりの部分を占めている。 2024年には、北米の市場価値は5,100万米ドルになり、シェアは32.7%になると思われる。 予測期間中、北米の市場年平均成長率は3.1%を記録する見込みである。 北米の評価額は6,800万米ドルに達し、2034年までに業界シェアは29.9%になると予想される。

東アジアは、予測期間中の予想成長率において北米を置き去りにする。 東アジアの業界シェアは14.7%、2024年の評価額は2,300万米ドルと推定される。 予測期間における同市場の年平均成長率(CAGR)は5.2%と予測されている。 東アジア市場の評価額は3,800万米ドルになると予想され、2034年までに市場シェアは16.5%に拡大する。

メキシコがペプトン市場で有望な国である理由とは?

「メキシコの多様な植物相と微生物学の人気の高まりがメキシコの市場を助ける」

メキシコのペプトン市場規模は2024年に300万米ドルになると予測される。 メキシコの市場は2024年から2034年にかけて5.7%のCAGRを記録すると予測されている。 市場価値は予測期間末までに500万米ドルに達すると予測されている。

メキシコは多様な植物が生息していることで知られている。 膨大な数の植物はペプトンの生成に役立ち、また生産者は新しい抽出源を探すことができるため、メキシコのペプトン市場にも利益をもたらしている。

なぜ韓国でペプトン市場が急成長しているのか?

「微生物学研究に対する前向きな見通しが韓国市場の成長を後押し」

韓国は、ペプトンにとって最も有望なアジア諸国のひとつである。 2024年の韓国におけるペプトンの市場価値は300万米ドルである。 予測期間中、韓国市場は6.8%の有望なCAGRを記録し、2034年には600万米ドルの評価額に達すると予想される。

韓国には先進的な研究施設や研究所があり、微生物学分野の成長を促進している。 韓国における微生物学とバイオテクノロジー文化の成長は、ペプトンの需要を促進している。

カテゴリー別の洞察

ペプトンの主な供給源は動物である。 2024年には、動物抽出物が供給源別市場シェアの56.6%を占めると予想される。 植物抽出物は次点で、2024年には31.9%のシェアになると予想される。 タンパク質加水分解物が製品セグメントを支配している。 2024年には、タンパク質加水分解物が業界シェアの76.5%を占めると予想されている。 次点は抽出物で、2024年には14.0%のシェアが見込まれる。

なぜペプトン抽出に動物由来が広く好まれるのか?

「ペプトンの動物抽出はコスト効率に優れている」

動物性抽出物は、2024年には供給源別業界シェアの56.6%に寄与すると予想される。 2034年まで、この製品はCAGR 3.8%で進展すると予想される。 予測期間の終わりまでに、動物抽出物のシェアは55.8%になると予想される。

ペプトンの主な供給源は動物である。 細胞培地培養で増殖する微生物は、動物由来のペプトンをよく食べる。 動物性抽出には長い歴史があり、プロセスも洗練されてきた。 その結果、動物からのペプトン抽出はコスト効率の高いプロセスとなった。 ペプトンの供給源となる新しい種類の動物が発見されたことも、動物セグメントの成長を刺激している。

しかし、動物以外のペプトン供給源の需要も伸びている。 動物保存のトレンドに伴い、非動物性ソースは研究機関のかなりの部分で好まれている。 ソースとしての植物は、予測期間を通じてCAGR 4.1%で成長し、2034年には32.2%の市場シェア強化に貢献すると予想される。

競争状況

トップエンド企業の多くは、市場での存在感を高めるため、現地のペプトン供給業者と契約や提携を結んでいる。 欧米企業はアジア太平洋地域の研究施設の活況を利用しようとしている。 そのため、東洋と西洋の市場関係者のコラボレーションは一般的である。 その結果、市場の性質は地理的に多様化している。

同市場の主要企業には、Hi-Media Laboratories、Thermo Fisher Scientific, Inc.、Merck KGaA、Hardy Diagnostics、Solabia Group、Kerry Inc.、Organotechnie、Biotecnica、Nu-Tek BioScience LLC、Tatua、Krishna Enzytech Pvt.Ltd.、Titan Biotech、Suvidhinath Laboratories、Jeevan Biotechなどがある。

最近の動向

2021年11月、ビオテクニカはEndoLowと呼ばれるペプトンの製品ラインを発売した。 これらのペプトンはエンドトキシンが少なく、限外ろ過を必要としない。

2020年2月、Abtek Biologicals Ltd.はNeogen Corporationに買収された。 この買収により、Neogen Corporationは市場での足場を固めた。

ペプトン市場調査のセグメンテーション

由来別

植物

大豆ペプトン

野菜ペプトン

その他

酵母

ペプトン

エキス

動物

ビーフエキス

カゼインペプトン

ゼラチンペプトン

脳心臓輸液(ウシ)

脳心臓注入液(豚)

カゼイン(酸加水分解物)

心臓輸液(ウシ)

心臓輸液(豚)

ラクトアルブミン

ミートペプトン(ウシ)

ミートペプトン(豚)

オキシBile

ペプトン化ミルク

ポリペプトン

ポークハートダイジェスト

プロテアーゼペプトン

製品別

タンパク質加水分解物

輸液

エキス

エンドユーザー別

学術・研究機関

バイオ製薬会社

受託研究所

用途別

微生物細胞培養

哺乳類細胞培養

植物組織培養

酵母培養

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年のペプトン市場の推定評価額は?

ペプトン市場は、2024年には1億5,480万米ドルとなる見込みです。

2034年までのペプトンの需要予測は?

ペプトンの需要は、2034年末までに2億2,880万米ドルの市場価値に達すると予測されています。

2034年までのペプトンの採用予測は?

ペプトンの採用は、2034年までCAGR 4.0%で増加すると予測されている。

ペプトンの最も一般的な供給源は?

市場で最も一般的なペプトンの供給源は動物であり、2024年には56.6%の市場シェアが見込まれる。

ペプトン市場の有力企業は?

Hi-Media Laboratories社、Thermo Fisher Scientific社、Merck KGaA社、Hardy Diagnostics社などが市場の著名企業です。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(US$ Mn)&数量(トン)分析、2019年〜2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019〜2023年および予測2024〜2034年、ソース別

5.1. はじめに / 主要な調査結果

5.2. 過去の市場規模金額(US$ Mn)&数量(トン)分析:供給源別、2019年~2023年

5.3. 供給源別の現在および将来市場規模金額(US$ Mn)・数量(トン)分析と予測、2024年~2034年

5.3.1. 植物

5.3.1.1. 大豆ペプトン

5.3.1.2. 野菜ペプトン

5.3.1.3. その他

5.3.2. イースト

5.3.2.1. ペプトン

5.3.2.2. エキス

5.3.3. 動物性

5.3.3.1. 牛肉エキス

5.3.3.2. カゼインペプトン

5.3.3.3. ゼラチンペプトン

5.3.3.4. 脳心臓注入液(ウシ)

5.3.3.5. 脳心臓注入液(豚)

5.4. 供給源別の前年比成長トレンド分析(2019年~2023年

5.5. 供給源別の絶対額機会分析、2024~2034年

6. 製品別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. 2019年から2023年までの製品別過去市場規模金額(US$ Mn)と数量(トン)分析

6.3. 製品別の現在および将来市場規模金額(US$ Mn)・数量(トン)分析と予測、2024年~2034年

6.3.1. タンパク質加水分解物

6.3.2. 輸液

6.3.3. エキス

6.4. 製品別前年比成長トレンド分析(2019年~2023年

6.5. 製品別絶対額機会分析、2024~2034年

7. 用途別の世界市場分析2019~2023年および予測2024~2034年

7.1. はじめに / 主要な調査結果

7.2. 2019年から2023年までの用途別過去市場規模金額(US$ Mn)と数量(トン)分析

7.3. 現在および将来の市場規模金額(US$ Mn)・数量(トン)分析および用途別予測、2024年~2034年

7.3.1. 微生物細胞培養

7.3.2. 哺乳類細胞培養

7.3.3. 植物組織培養

7.3.4. 酵母培養

7.4. 用途別前年比成長トレンド分析(2019年~2023年

7.5. 用途別絶対額機会分析、2024~2034年

8. エンドユーザー別世界市場分析 2019~2023年および予測 2024~2034年

8.1. はじめに / 主要な調査結果

8.2. エンドユーザー別の過去市場規模金額(US$ Mn)&数量(トン)分析、2019年~2023年

8.3. エンドユーザー別の現在および将来市場規模金額(US$ Mn)・数量(トン)分析と予測、2024年~2034年

8.3.1. 学術・研究機関

8.3.2. バイオ製薬会社

8.3.3. 契約研究所

8.4. エンドユーザー別前年比成長トレンド分析(2019年~2023年

8.5. エンドユーザー別絶対額機会分析、2024年~2034年

9. 地域別の世界市場分析2019〜2023年および予測2024〜2034年

9.1. はじめに

9.2. 2019年から2023年までの地域別過去市場規模金額(US$ Mn)・数量(トン)分析

9.3. 地域別の現在の市場規模金額(US$ Mn)&数量(トン)分析と予測、2024年〜2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. 西ヨーロッパ

9.3.4. 東欧

9.3.5. 南アジア・太平洋

9.3.6. 東アジア

9.3.7. 中東・アフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析2019~2023年および予測2024~2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)推移分析(2019年~2023年

10.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. ソース別

10.2.3. 製品別

10.2.4. 用途別

10.2.5. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. ソース別

10.3.3. 製品別

10.3.4. 用途別

10.3.5. エンドユーザー別

10.4. キーポイント

11. ラテンアメリカ市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測:2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. その他のラテンアメリカ

11.2.2. ソース別

11.2.3. 製品別

11.2.4. 用途別

11.2.5. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. ソース別

11.3.3. 製品別

11.3.4. 用途別

11.3.5. エンドユーザー別

11.4. キーポイント

12. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019年~2023年

12.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. その他の西ヨーロッパ

12.2.2. ソース別

12.2.3. 製品別

12.2.4. 用途別

12.2.5. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. ソース別

12.3.3. 製品別

12.3.4. 用途別

12.3.5. エンドユーザー別

12.4. キーポイント

13. 東欧市場の分析 2019~2023年および予測 2024~2034年:国別

13.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他の東欧諸国

13.2.2. ソース別

13.2.3. 製品別

13.2.4. 用途別

13.2.5. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. ソース別

13.3.3. 製品別

13.3.4. 用途別

13.3.5. エンドユーザー別

13.4. キーポイント

14. 南アジア・太平洋市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測:2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. その他の南アジア・太平洋地域

14.2.2. 産地別

14.2.3. 製品別

14.2.4. 用途別

14.2.5. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. ソース別

14.3.3. 製品別

14.3.4. 用途別

14.3.5. エンドユーザー別

14.4. キーポイント

15. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

15.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. ソース別

15.2.3. 製品別

15.2.4. 用途別

15.2.5. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. ソース別

15.3.3. 製品別

15.3.4. 用途別

15.3.5. エンドユーザー別

15.4. キーポイント

16. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

16.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)推移分析(2019年~2023年

16.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測:2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. その他のMEA

16.2.2. ソース別

16.2.3. 製品別

16.2.4. 用途別

16.2.5. エンドユーザー別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. ソース別

16.3.3. 製品別

16.3.4. 用途別

16.3.5. エンドユーザー別

16.4. キーポイント

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析(2023年

17.1.2.1. 供給源別

17.1.2.2. 製品別

17.1.2.3. 用途別

17.1.2.4. エンドユーザー別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析(2023年

17.2.2.1. 供給源別

17.2.2.2. 製品別

17.2.2.3. 用途別

17.2.2.4. エンドユーザー別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. 供給源別

17.3.2.2. 製品別

17.3.2.3. 用途別

17.3.2.4. エンドユーザー別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析(2023年

17.4.2.1. 供給源別

17.4.2.2. 製品別

17.4.2.3. 用途別

17.4.2.4. エンドユーザー別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. 供給源別

17.5.2.2. 製品別

17.5.2.3. 用途別

17.5.2.4. エンドユーザー別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析(2023年

17.6.2.1. 供給源別

17.6.2.2. 製品別

17.6.2.3. 用途別

17.6.2.4. エンドユーザー別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. ソース別

17.7.2.2. 製品別

17.7.2.3. 用途別

17.7.2.4. エンドユーザー別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. ソース別

17.8.2.2. 製品別

17.8.2.3. 用途別

17.8.2.4. エンドユーザー別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析(2023年

17.9.2.1. 供給源別

17.9.2.2. 製品別

17.9.2.3. 用途別

17.9.2.4. エンドユーザー別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. 供給源別

17.10.2.2. 製品別

17.10.2.3. 用途別

17.10.2.4. エンドユーザー別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析(2023年

17.11.2.1. 供給源別

17.11.2.2. 製品別

17.11.2.3. 用途別

17.11.2.4. エンドユーザー別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. 供給源別

17.12.2.2. 製品別

17.12.2.3. 用途別

17.12.2.4. エンドユーザー別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. 供給源別

17.13.2.2. 製品別

17.13.2.3. 用途別

17.13.2.4. エンドユーザー別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. 供給源別

17.14.2.2. 製品別

17.14.2.3. 用途別

17.14.2.4. エンドユーザー別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析(2023年

17.15.2.1. 供給源別

17.15.2.2. 製品別

17.15.2.3. 用途別

17.15.2.4. エンドユーザー別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. 供給源別

17.16.2.2. 製品別

17.16.2.3. 用途別

17.16.2.4. エンドユーザー別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析(2023年

17.17.2.1. 供給源別

17.17.2.2. 製品別

17.17.2.3. 用途別

17.17.2.4. エンドユーザー別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析(2023年

17.18.2.1. ソース別

17.18.2.2. 製品別

17.18.2.3. 用途別

17.18.2.4. エンドユーザー別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析(2023年

17.19.2.1. 供給源別

17.19.2.2. 製品別

17.19.2.3. 用途別

17.19.2.4. エンドユーザー別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析(2023年

17.20.2.1. 供給源別

17.20.2.2. 製品別

17.20.2.3. 用途別

17.20.2.4. エンドユーザー別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析(2023年

17.21.2.1. 供給源別

17.21.2.2. 製品別

17.21.2.3. 用途別

17.21.2.4. エンドユーザー別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. 供給源別

17.22.2.2. 製品別

17.22.2.3. 用途別

17.22.2.4. エンドユーザー別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. 供給源別

17.23.2.2. 製品別

17.23.2.3. 用途別

17.23.2.4. エンドユーザー別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競合ベンチマーキング

18.3. トッププレーヤーの市場シェア分析

18.3.1. 地域別

18.3.2. ソース別

18.3.3. 製品別

18.3.4. 用途別

18.3.5. エンドユーザー別

19. 競合分析

19.1. 競争の深層

19.1.1. サーモフィッシャーサイエンティフィック

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売拠点

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.1.5.2. 製品戦略

19.1.1.5.3. チャネル戦略

19.1.2. メルクKGaA

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売拠点

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.2.5.2. 製品戦略

19.1.2.5.3. チャネル戦略

19.1.3. ハーディ診断薬

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別の収益性

19.1.3.4. 販売拠点

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.3.5.2. 製品戦略

19.1.3.5.3. チャネル戦略

19.1.4. ソラビアグループ

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別の収益性

19.1.4.4. 販売拠点

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.4.5.2. 製品戦略

19.1.4.5.3. チャネル戦略

19.1.5. ケリー社

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売拠点

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.5.5.2. 製品戦略

19.1.5.5.3. チャネル戦略

19.1.6. クリシュナ・エンジテック社

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別の収益性

19.1.6.4. 販売拠点

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.6.5.2. 製品戦略

19.1.6.5.3. チャネル戦略

19.1.7. タイタンバイオテック

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別の収益性

19.1.7.4. 販売拠点

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.7.5.2. 製品戦略

19.1.7.5.3. チャネル戦略

19.1.8. スビディナート・ラボラトリーズ

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別の収益性

19.1.8.4. 販売拠点

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.8.5.2. 製品戦略

19.1.8.5.3. チャネル戦略

19.1.9. ジーバン・バイオテック

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別の収益性

19.1.9.4. 販売拠点

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.9.5.2. 製品戦略

19.1.9.5.3. チャネル戦略

19.1.10. オルガノテクノロジー

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売拠点

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

19.1.10.5.2. 製品戦略

19.1.10.5.3. チャネル戦略

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***