世界のペット保険市場(2024年~2032年):タイプ別、販売チャネル別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

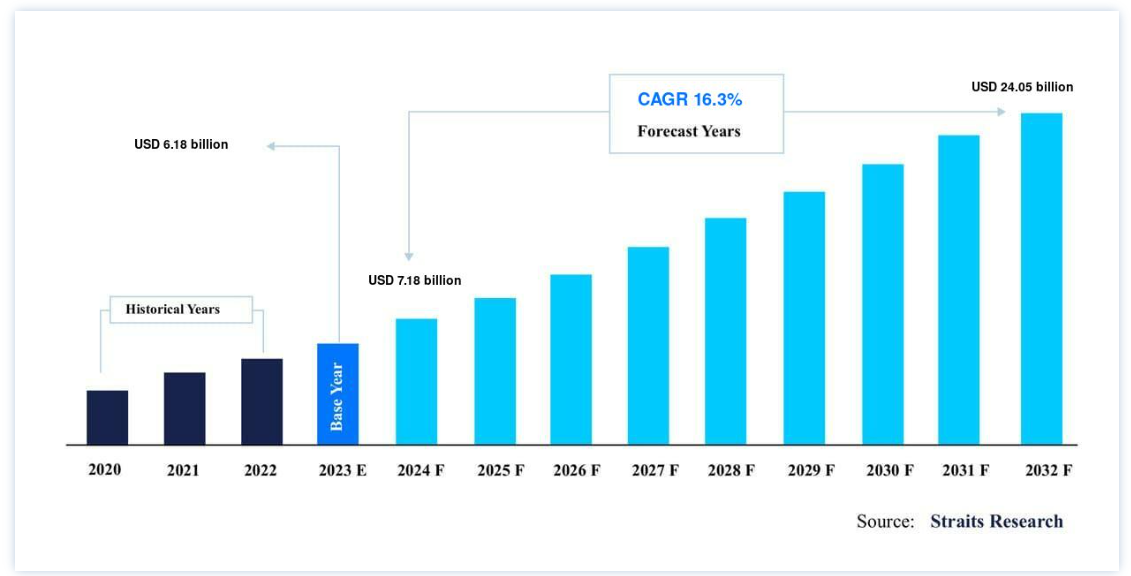

世界のペット保険市場規模は、2023年には61.8億米ドルとなった。 2032年には240.5億ドルに達し、予測期間中(2024-2032年)に年平均成長率16.3%で成長すると予測されている。 予測される世界市場の拡大は、コンパニオンアニマルの人口増加によるところが大きい。 また、ここ数年、ペットが直面する健康問題も急増しており、ペット保険の世界市場を拡大している。 さらに、現在では獣医による治療が法外な値段であるため、ペットの飼い主はペットのために保険に加入せざるを得なくなり、それによって世界市場拡大の機会が生まれている

ペット保険は、被保険者が所有する病気や怪我をしたペットの獣医学的治療の全部または一部を提供するものである。 生き物が迷子になったり、盗まれたりした場合や、亡くなった場合に保険金が支払われるものもある。 ペットの飼い主が加入する保険で、高額な獣医療費全体の出費を抑えることができる。 この保険は人間の健康保険に匹敵する。

動物病院での治療には高額な費用がかかることが多いが、ペット保険はその全額または一部を負担してくれる。 理想的な保険を見つけるためには、ペット保険のプランを評価し、比較することが必要です。 ペット保険には通常、人間の健康保険と同じように、免責金額と自己負担額が含まれている。 ほとんどの保険会社は、飼い主の住んでいる地域の一般的な獣医師の治療費に基づいて保険料を設定している。 さらに、すべての獣医療サービスが保険でカバーされるとは限らない。

ハイライト

ライフタイムカバレッジがタイプ別セグメントで優位を占める。

用途別では犬が圧倒的。

販売チャネルは直販が圧倒的

世界市場では北米が筆頭株主。

ペット保険市場の成長要因

コンパニオンアニマル人口の増加

コンパニオンアニマル人口の増加は、世界市場の重要なドライバーである。 米国ペット用品協会(APPA)によると、米国でペットを所有する世帯数は2022年の67%から2023年には70%に上昇した。 この傾向は、米国獣医師会(AVMA)が、2023年のペット飼育数が2022年比で4.2%増加したと報告していることからも裏付けられる。 ペット人口の増加は、ペットを家族の一員とみなす社会的態度の変化や、ミレニアル世代やZ世代のペット飼育人気の高まりといった要因に起因している。

ペット飼育の増加に伴い、保険を含む包括的なペット・ヘルスケア・サービスの需要も高まっている。 北米ペット健康保険協会(NAPHIA)は、米国とカナダで保険に加入するペットの数が、2022年の13%から2023年には18%増加することを明らかにした。 このような需要の急増は、ペットの飼い主が、特に高額な手術や慢性疾患に対して、経済的な負担に直面することなく、ペットが最適な医療を受けられるようにしたいという願望によるものである。

ペット関連の健康問題の増加

ペットに関連する健康問題の増加は、ペット保険市場の重要な促進要因である。 米国動物病院協会(AAHA)によると、ペットの糖尿病、関節炎、がんなどの慢性疾患の罹患率は、2022年と比較して2023年には8%上昇している。 この傾向は、肥満、座りがちなライフスタイル、獣医学的ケアの向上によるペットの寿命延長といった要因に起因している。 さらに、アメリカンケネルクラブ(AKC)は、純血種の犬で診断される遺伝性疾患の数が2022年の9%から2023年には12%増加すると報告している。

これらの遺伝的疾患は、しばしば大規模で高額な治療を必要とするため、飼い主は経済的な保護のために保険加入を求める。 また、米国獣医師会(AVMA)は、ペットの怪我や事故の件数が2023年には6%増加すると指摘している(2022年は4%)。 このような予期せぬ事故は多額の獣医療費につながる可能性があり、ペットの飼い主にとってペット保険の重要性が浮き彫りになっている。

市場の阻害要因

飼い主の知識不足

ペット保険とそのメリットに関するペットの飼い主の知識不足が、世界市場の大きな阻害要因となっている。 北米ペット健康保険協会(NAPHIA)が実施した調査によると、2023年にペット保険が利用できることを知らなかった飼い主は49%で、2022年の52%からわずかに改善した。 この認知度の低さは、保険会社による限定的なマーケティング努力や、保険に加入しなくてもペットの医療費は管理可能であるという一般的な誤解などの要因によるものと考えられる。

さらに、米国ペット用品協会(APPA)の調査によると、ペット保険の補償内容や免責事項について、2022年の42%に対し、2023年は38%の飼い主が十分に理解していないことがわかった。 このような知識不足は、ペット保険の価値提案に関する混乱や不確実性につながり、潜在的な顧客の間でペット保険の採用を妨げる可能性がある。 また、米国獣医師会(AVMA)は、ペット保険は高すぎると考えている飼い主が2023年には27%と、2022年の24%から増加したと報告しており、ペット保険が提供する長期的なコスト削減と経済的保護について、より良い教育が必要であることを示している。

市場機会

高い獣医療費

コンパニオンアニマル(伴侶動物)の増加に伴い、動物医療サービスの需要は増加すると予想される。 獣医師、資格のある技術者、専門的な診断ツールの必要性は、動物医療のコストを押し上げる。 2018 American Pet Products Association Reportによると、獣医療費は2016年の159億5,000万米ドルから2017年には170億7,000万米ドルに7%急増した。 このような費用から、ペットの飼い主は獣医療への個人支出を減らす方法を探すようになる。

著名なペット保険会社は、既往症を除き、犬や猫の主な病気に対する補償を提供している。 市場で販売されている保険は、獣医療費の60%以上を補償しており、飼い主の経済的負担を軽減することができる。 近年、動物の手術件数が急増している。 手術、入院、術後の経過観察、投薬にかかる費用は、ペットの飼い主に大きな経済的負担を強いる。 なかでも、手術に伴う高額な費用は、ペット保険に加入する飼い主を増加させると予想される。 このように、高い獣医費用がペット保険市場成長の機会を生み出している。

地域別洞察

地域別に見ると、ペット保険の世界市場シェアは北米、欧州、アジア太平洋、中南米、中東・アフリカに二分される

北米が世界市場を独占

この成長は主に、ペットの飼育率の高さ、獣医療費の高騰、ペット保険の利点に対する意識の高まりによってもたらされている。 北米ペット健康保険協会(NAPHIA)によると、米国とカナダで保険に加入しているペットの数は2023年には390万匹に急増し、2022年の310万匹から顕著な伸びを示した。 保険に加入するペットの増加は、ペットの飼い主が動物に対する経済的保護を求める傾向が強まっていることを反映している。 米国では、ペットの飼育率は新たな高みに達しており、米国ペット用品協会(APPA)の報告によると、2023年には70%の世帯がペットを飼育しており、2022年の67%から上昇している。 このペット飼育率の高さは、獣医費用の上昇と相まって、ペット保険の需要を大幅に押し上げている。

米国獣医師会(AVMA)は、定期的な獣医師の診察にかかる平均費用が、2022年の3.2%に対し、2023年は4.8%増加すると強調した。 このような獣医療費の増加は、ペットの飼い主の経済的な安全装置としてペット保険の魅力が高まっていることを裏付けている。 さらに、北米のペット保険業界は、確立された保険プロバイダーの強固な存在感と、消費者の認知度の向上という恩恵を受けている。 米国動物病院協会(AAHA)の報告によると、2023年にはペットオーナーの62%がペット保険を認知しており、2022年の56%から増加している。 この認知度の上昇は、同地域におけるペット保険商品の採用と利用拡大への前向きな変化を示している。

ヨーロッパ 急成長地域

欧州は、ペット飼育の増加、獣医療費の高騰、政府の支援政策により、世界市場で重要なプレーヤーとして浮上している。 欧州ペットフード産業連盟(FEDIAF)は、ペットを飼う世帯が2022年の2.9%から2023年には3.6%増加すると報告している。 このようなペット飼育の増加はペット保険の需要を押し上げ、欧州ペット保険協会(EPIA)の報告によれば、保険に加入するペットの数は2022年の540万匹から2023年には620万匹に増加する。

同時に、欧州獣医師連盟(FVE)は、2023年の平均獣医療費が前年の4.3%から5.1%上昇すると指摘している。 この獣医療費の上昇は、保険加入の必要性を強調している。 さらに、欧州では政府の主導により、責任あるペット飼育が促進され、保険加入が奨励されている。 例えば、英国の環境・食糧・農村地域省(DEFRA)は、不測の獣医学的コストを軽減するためにペット保険を積極的に推進している。 こうした要因が相まって、欧州はペット保険分野で存在感を増しており、世界市場において重要な地域となっている。

セグメント別分析

タイプ別

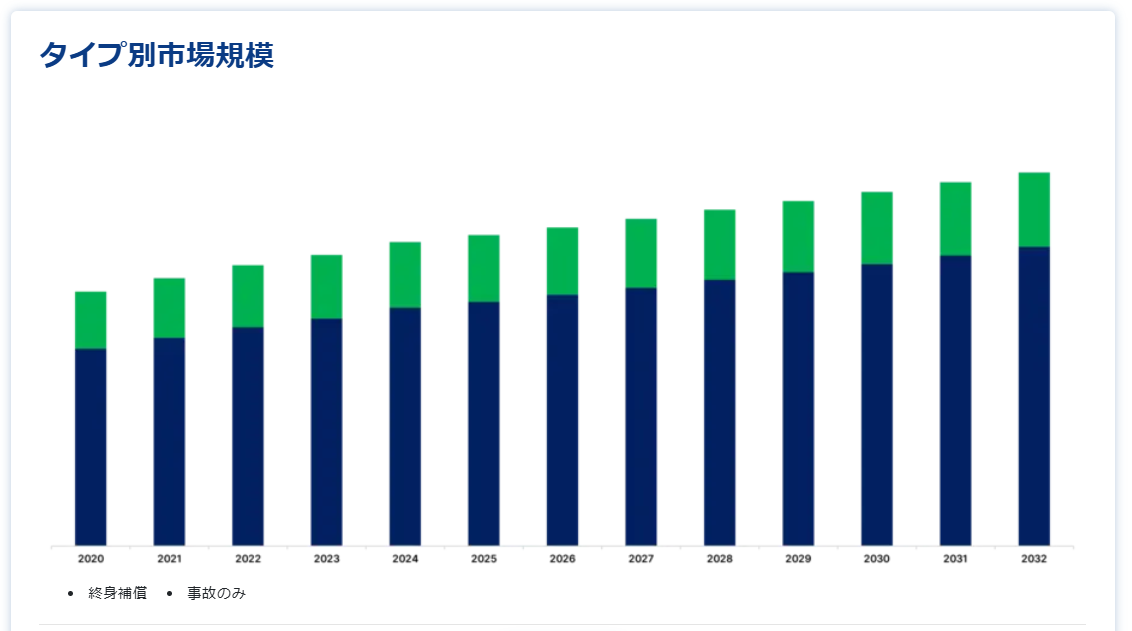

予測期間中、世界市場は終身補償と事故のみに二分される。 終身補償セグメントの主な促進要因は、診断・治療費の高騰、コンパニオンアニマル人口の増加、ペット保険に対する意識の高まりである。 契約型保険が事故や病気、手術や入院の費用をカバーするのに対し、終身型ペット保険はコンパニオンアニマルを一生涯カバーし、比較的高額である。 しかし、これは若い動物にとって最も有利なペット保険である。 市場の主なプレーヤーは、Figo Pet Insurance、Nationwide、Pet Assure、Healthy Paws Pet Insurance、Embrace Pet Insurance、Petplanである。

用途別

世界市場は犬、猫、その他に分けられる。 犬セグメントは予測期間中、市場最大の収益貢献者となっている。 世界的な犬の飼育数の増加がこのセグメントの主要な促進要因である。 ペットの健康の重要性の高まりと獣医医療費の高騰は、市場のさらなる成長を助けると期待されている。 北米ペット健康保険協会(NAPHIA)によると、2017年、米国では8,970万頭の犬が飼育されており、狂犬病、パルボウイルス、犬小屋咳、心臓病、糖尿病、がんなどが犬で報告されている主な病気や疾患である。 さらに、このセグメントの企業は、ペットの健康を追跡する革新的な方法を通じて保険料コストの削減に注力している。 例えば、2019年4月、Royal and Sun Allianceが支援する保険テクノロジー企業MoreThanは、Pitpatと共同で犬のフィットネストラッカーを発売した。

販売チャネル別

世界市場は、代理店、ブローカー、バンカシュアランス、ダイレクトセールスチャネルに区分される。 ペット保険業界は、カスタマイズされたサービス、手頃な料金、適応可能な保険契約の選択肢を提供する能力があるため、ダイレクトセールスセグメントが支配的である。 ダイレクト・セールスでは、保険会社と顧客が直接取引する。 この戦略は顧客との長期的な関係を築き、信頼と忠誠心を促進する。 保険会社は、多彩な保険オプションと手頃な価格設定を提供することで、競合他社に差をつけることができ、より多くの顧客を引きつけることができる。 直販の人気は、デジタル・プラットフォームの出現によって高まり、保険会社は経費を節約し、業務を簡素化し、顧客により効果的なサービスを提供できるようになった。

ペット保険市場のセグメンテーション

タイプ別(2020年~2032年)

生涯補償

傷害のみ

用途別(2020年~2032年)

犬

猫

その他

販売チャネル別 (2020-2032)

代理店

ブローカー

バンカシュアランス

ダイレクト

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のペット保険市場規模分析

9. 北米のペット保険市場分析

10. ヨーロッパのペット保険市場分析

11. APACのペット保険市場分析

12. 中東・アフリカのペット保険市場分析

13. ラタムのペット保険市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***