医薬品用ガラス包装の世界市場2024-2034年:製品タイプ別(ボトル、注射器、アンプル&バイアル、カートリッジ)、素材別(一次、二次、三次)、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

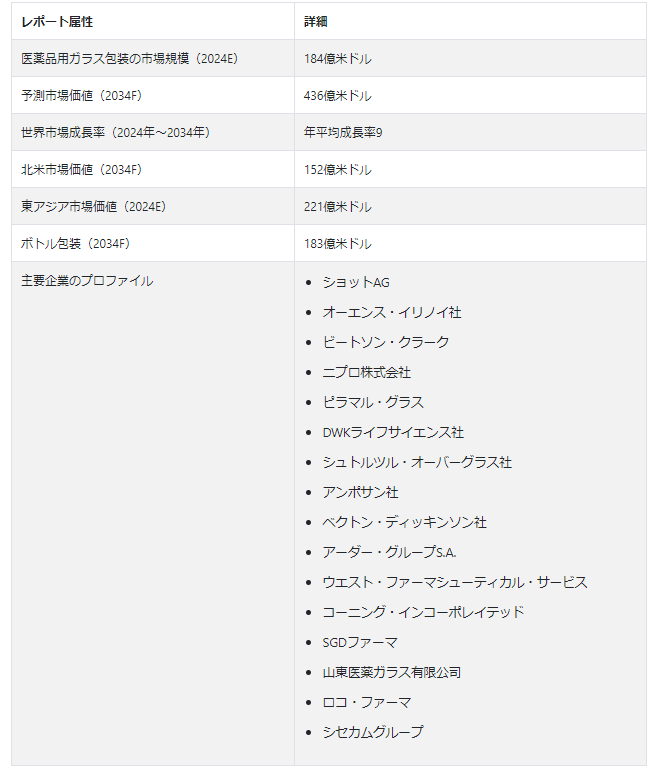

Fact.MRの熟練アナリストによる詳細な分析によると、医薬品ガラス包装の世界市場規模は2024年に184億米ドルと推定され、年平均成長率9%で拡大し、2034年末までに436億米ドルに達すると予測されている。

包装は、様々な種類の医薬品や治療薬を保管・出荷する際の安全性とセキュリティを確保するため、医薬品分野で重要な役割を果たしています。ガラスは不活性であるため、容器と製品との化学反応の危険性が少なく、他の包装材料よりも医薬品の包装に推奨されています。また、ガラスは透明で中身が見やすく、ガスや湿気を通さないため医薬品の安定性が確保できます。

現在の医薬品用ガラス包装市場のトレンドの一つは、持続可能性と環境に優しい包装ソリューションへの注目が高まっていることです。ガラスは100%リサイクル可能な持続可能性の高い包装材料と考えられており、リサイクルの過程で品質や純度が失われることはありません。このため、製薬業界で事業を展開し、環境に優しい製品を求める消費者の需要に応えたいと考える企業にとって、ガラスは魅力的な選択肢となっています。

主な市場成長ドライバー

琥珀色のガラスバイアルやシリンジなどの特殊ガラス包装は、光や紫外線の保護に優れているため、ますます人気が高まっています。これらのガラス素材は、保存期間を通して安定性と有効性を維持するため、光に敏感な医薬品にとって非常に重要です。

製薬用ガラス包装は、製薬事業における製品の安全性と完全性の必要性を強調している。

ガラス容器は、外部の汚染物質、湿気、劣化から医薬品を保護する優れたバリア性を備えている。

ガラスの本質的な静けさは、保存期間中、薬剤が安定し有効であることを保証し、患者の安全と規制遵守に貢献する。

製品の品質を維持することは、ブランドの評判に直結するため、医薬品分野では重要である。

ガラス製包装は、内容物がよく見え、開封が簡単で、液体、固体、注射剤を含む幅広い剤形との適合性などの利点を提供する。

医薬用ガラス包装ソリューションの売上に影響を与える要因とは?

“製品の有効性と患者の幸福の維持に重点を置く”

医薬品分野の製造業者は、製品の有効性と顧客の福利を保証する包装ソリューションを優先する必要があります。ガラス包装は、外的要因に対する保護バリアを提供し、汚染を防止し、医薬製剤の完全性を維持する固有の特性により、これらの課題に対する重要なソリューションです。ガラスの透明性は、真正性を容易に確認することを可能にし、目視検査による信頼性を高めます。

サプライチェーン全体で製品の安全性と完全性を維持する上でのガラスの重要性は、その化学的不活性と厳格な規制基準への適合によってさらに強調されています。その結果、医薬用ガラス包装の需要の増加は、医薬品の供給において品質と信頼性の高い基準を維持する必要性によってもたらされています。

“ガラス包装の保護特性を高めるコーティング技術の革新”

ガラス製造方法、コーティング技術、包装デザインの強化における革新が、医薬品用ガラス包装ソリューションの需要を押し上げている。ホウケイ酸ガラスの配合や偽造防止機能などの技術の進歩により、メーカーは変化する市場ニーズに対応し、製品の独自性、持続可能性、ユーザー満足度を高めることができます。

医薬品ガラス包装業者が直面する課題とは?

“輸送中の破損リスクにつながるガラスの脆弱性”

ガラスの壊れやすさは重要な課題である。ガラスは保護性が高いことで知られていますが、医薬品倉庫での取り扱い、輸送、保管中に破損しやすいのです。特に、輸送中の衝撃、振動、突発的な衝撃によってガラスが割れる可能性が高く、内容物に影響を与えるだけでなく、破損の処理に携わる人員に安全上のリスクを生じさせる。

ガラス容器の事故による破損を防ぐには、充填、包装、密封の段階で注意を払わなければならない。ちょっとした不注意でも容器の完全性は損なわれ、医薬品は感染や腐敗の危険にさらされる。

“代替包装ソリューションとの厳しい競争”

ガラスは製品の完全性と耐久性を維持する能力があるため、特に液体医薬品の包装に好んで使用されています。しかし、プラスチックやポリマーのような複数の代替品が市場に出回っており、これが医薬用ガラス包装市場の成長の障害となっている。プラスチックはガラスに比べて製造コストが低く、軽量であるなど多くの利点がある。プラスチックは様々な形や大きさに成形することができる。

ポリエチレンテレフタレート(PET)やポリプロピレン(PP)のようなポリマー包装は、多くの種類の薬剤製剤に対して優れたバリア特性を持つため、医薬品分野で人気が高まっている。これらは、光、湿気、酸素に対して優れた保護を提供します。

国別インサイト

東アジアは、同地域における医療支出の増加により、医薬品用ガラス包装の世界市場シェアの22.1%を占めている。中国は同地域における医薬品の重要な中心地であり、強力な生産基盤と拡大する国内需要を有している。

なぜ中国は医薬品ガラス包装メーカーにとって重要な市場なのか?

“慢性疾患の蔓延による医薬品需要の増加”

中国は、膨大な人口、中間層の増加、医療費の増加により、世界有数の医薬品市場として知られている。高齢化が進み、慢性疾患の有病率が高まっていることが、医薬品需要を押し上げている。また、中国は病院や医薬品製造施設を含む医療インフラに多額の投資を行っている。これらの要因により、医薬品用ガラスメーカーには、需要の増加に対応する包装材料を提供する新たな機会が生まれています。

米国における医薬品用ガラス包装ソリューションの売上を牽引する要因は何か?

“持続可能性と環境に優しい包装に対する消費者の意識の高まり”

米国は最も重要な市場プレイヤーの一つであり、北米市場シェアの50%を占めている。持続可能性と環境に優しい包装に対する消費者の意識の高まりが、医薬品用ガラス包装の需要を促進している。

カテゴリー別インサイト

Fact.MRによると、ボトルは2034年までにトップシェアを占めると予測されている。注射器の需要は2034年まで年平均成長率9%で増加すると予測されている。

なぜ医薬品業界でボトル包装の需要が増えているのか?

“保存・包装用ボトルの機能設計とその環境適合性”

アンプルとバイアルの売上は2034年まで年平均成長率9.8%で拡大すると予測されているが、ボトルは43.6%と大きな市場シェアを占めると予測されている。ガラス瓶はペットボトルに比べて有害性が低く環境に優しいため、製薬業界で採用が増加している。ボトルのデザインは、さまざまな医薬品や化学薬品の保管や包装に役立っている。

なぜ一次製品包装用ガラスの販売が伸びているのか?

“製品の安全性と有効性の維持に重要な役割を果たす一次包装”

一次包装製品は、製品の安全性、有効性、完全性を確保する上で重要な役割を果たすため、製薬業界では需要が高まっています。バイアル、ボトル、シリンジなどを含む一次包装は、外部の汚染物質に対する防御の第一層として機能します。ガラスは化学的に不活性で不透過性であるため、特に光、湿気、酸素に敏感な医薬製剤の効力と安定性を保持するための完璧なバリアとして機能します。

競争環境

医薬品ガラス包装業界の主要企業は、Schott AG、Owens-Illinois, Inc.、Beatson Clark、Nipro Corporation、West Pharmaceutical Services, Inc.、Piramal Glass、DWK Life Sciences GmbH、Corning Incorporated、Stolzle Oberglas GmbH、Amposan S.A.、West Pharmaceutical Services, Inc.である。

世界中の製薬メーカーのニーズに応えるため、各社は技術革新に注力している。革新的なバイオ医薬品は、より多くの市場に出てきています。これらの医薬品は注射が必要で、バイアルやプレフィルドシリンジで適切な割合で投与する必要があります。

2024年2月、特殊ガラスとガラスセラミックスを製造するショットは、高級ポリマー製医薬品包装のニーズの高まりに対応するため、ミュールハイムでの事業を拡大した。

2023年10月、製薬事業の需要を満たすため、ショットは次世代ホウケイ酸ガラス管「タイプI FIOLAX Pro」を開発した。

2023年9月、コーニングはコーニング ビリジアン バイアルを発表し、医薬品用ガラス製パッケージのラインナップを拡大した。

2023年6月、コーニング・インコーポレイテッドとSGDファーマは、医薬品生産能力を増強するため、インドに新たなガラス管工場を建設する合弁会社を設立した。

2021年5月、日本の包装会社ニプロファーマパッケージングが、クロアチアのガラス製医薬品包装メーカー、ピラミダを買収した。

医薬品用ガラス包装市場調査のセグメント化

製品タイプ別 :

ボトル

注射器

アンプル&バイアル

カートリッジ

素材別:

一次

二次

三次

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

医薬用ガラス包装の市場規模は?

世界の医薬品ガラス包装市場は、2024年には184億米ドルになると推定されている。

2034年の医薬品ガラス包装市場の予測評価額は?

医薬品用ガラス包装の市場は、2034年末までに436億米ドルに達すると予測されている。

医薬用ガラス包装の市場規模はどの程度拡大すると予測されますか?

市場は2024年から2034年まで年平均成長率9%で拡大すると予測されている。

日本市場はどのようなペースで成長すると予測されていますか?

日本の市場は2034年まで年平均成長率9.7%で拡大すると予測されている。

2034年までに北米は世界市場でどのようなシェアを占めると予測されているか?

北米は2034年までに世界市場の15.2%のシェアを占めると予測されている。

製薬用ガラス包装のトップ企業とは?

主な市場プレイヤーは、Schott AG、Owens-Illinois, Inc.、Nipro Corporation、West Pharmaceutical Services, Inc.である。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

2.3. 包含/除外

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. 製品タイプの変更/イノベーション

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. 製品タイプのUSP/技術

4.4. メーカーとプロバイダーのリスト

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因-関連性と影響

5.2.1. 新製品タイプの上市

5.2.2. 製品タイプのコスト

5.3. 市場ダイナミクス

5.3.1. 促進要因

5.3.2. 阻害要因

5.3.3. 機会分析

6. 世界市場数量(単位)分析2018〜2023年および予測、2024〜2034年

6.1. 過去の市場数量(単位)分析、2018年~2023年

6.2. 現在と今後の市場規模(単位)予測、2024年〜2034年

6.2.1. 前年比成長トレンド分析

7. 世界市場-価格分析

7.1. 製品タイプ別地域別価格分析

7.2. 価格ブレークアップ

7.2.1. メーカーレベル価格

7.2.2. ディストリビューター・レベルの価格設定

7.3. 世界平均価格分析ベンチマーク

8. 世界市場価値分析 2018~2023年および予測、2024~2034年

8.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

8.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

8.2.1. 前年比成長トレンド分析

8.2.2. 絶対額機会分析

9. 製品タイプ別の世界市場分析2018〜2023年および予測2024〜2034年

9.1. イントロダクション/主な調査結果

9.2. 2018年から2023年までの製品タイプ別過去市場規模(US$ Mn)分析

9.3. 製品タイプ別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

9.3.1. ボトル

9.3.2. シリンジ

9.3.3. アンプルおよびバイアル

9.3.4. カートリッジ

9.4. 製品タイプ別市場魅力度分析

10. 材料別の世界市場分析2018〜2023年および予測2024〜2034年

10.1. はじめに / 主要な調査結果

10.2. 材料別の過去市場規模(US$ Mn)分析、2018年~2023年

10.3. 材料別の現在および将来市場規模(US$ Mn)分析と予測、2024〜2034年

10.3.1. 一次

10.3.2. 二次

10.3.3. 三次

10.4. 材料別市場魅力度分析

11. 地域別の世界市場分析2018~2023年および予測2024~2034年

11.1. はじめに

11.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

11.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024〜2034年

11.3.1. 北米

11.3.2. 中南米

11.3.3. ヨーロッパ

11.3.4. 東アジア

11.3.5. 南アジア

11.3.6. オセアニア

11.3.7. 中東・アフリカ(MEA)

11.4. 地域別市場魅力度分析

12. 北米市場の2018年~2023年分析と2024年~2034年予測

12.1. はじめに

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. 製品タイプ別

12.3.3. 素材別

12.4. 市場魅力度分析

12.5. 主要市場参加者 – 強度マッピング

12.6. 促進要因と阻害要因 – 影響度分析

13. 中南米市場の分析 2018~2023年および予測 2024~2034年

13.1. 序論

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. ブラジル

13.3.1.2. メキシコ

13.3.1.3. アルゼンチン

13.3.1.4. その他のラテンアメリカ

13.3.2. 製品タイプ別

13.3.3. 素材別

13.4. 市場魅力度分析

13.5. 主要市場参加者 – 強度マッピング

13.6. 促進要因と阻害要因-影響分析

14. 欧州市場の分析 2018~2023年および予測 2024~2034年

14.1. はじめに

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ドイツ

14.3.1.2. イタリア

14.3.1.3. フランス

14.3.1.4. イギリス

14.3.1.5. スペイン

14.3.1.6. ロシア

14.3.1.7. その他のヨーロッパ

14.3.2. 製品タイプ別

14.3.3. 素材別

14.4. 市場魅力度分析

14.5. 主要市場参加者 – 強度マッピング

14.6. 促進要因と阻害要因 – 影響度分析

15. 南アジア市場の2018~2023年分析と2024~2034年予測

15.1. 序論

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. タイ

15.3.1.3. インドネシア

15.3.1.4. マレーシア

15.3.1.5. その他の南アジア

15.3.2. 製品タイプ別

15.3.3. 素材別

15.4. 市場魅力度分析

15.5. 主要市場参加者 – 強度マッピング

15.6. 促進要因と阻害要因 – 影響度分析

16. 東アジア市場の2018~2023年分析と2024~2034年予測

16.1. 序論

16.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. 中国

16.3.1.2. 日本

16.3.1.3. 韓国

16.3.1.4. その他の東アジア地域

16.3.2. 製品タイプ別

16.3.3. 素材別

16.4. 市場魅力度分析

16.5. 主要市場参加者 – 強度マッピング

16.6. 促進要因と阻害要因 – 影響度分析

17. オセアニア市場の2018~2023年分析と2024~2034年予測

17.1. 序論

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. 製品タイプ別

17.3.3. 素材別

17.4. 市場魅力度分析

17.5. 主要市場参加者 – 強度マッピング

17.6. 促進要因と阻害要因 – 影響度分析

18. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

18.1. 序論

18.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

18.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. GCC諸国

18.3.1.2. 南アフリカ

18.3.1.3. その他の中東・アフリカ諸国

18.3.2. 製品タイプ別

18.3.3. 素材別

18.4. 市場魅力度分析

18.5. 促進要因と阻害要因-影響分析

19. 主要国・新興国市場の2018年〜2023年分析と2024年〜2034年予測

19.1. 序論

19.1.1. 主要国別市場金額構成比分析

19.1.2. 世界対. 各国の成長比較

19.2. 米国市場分析

19.2.1. 製品タイプ別

19.2.2. 素材別

19.3. カナダ市場の分析

19.3.1. 製品タイプ別

19.3.2. 素材別

19.4. メキシコ市場の分析

19.4.1. 製品タイプ別

19.4.2. 素材別

19.5. ブラジル市場分析

19.5.1. 製品タイプ別

19.5.2. 素材別

19.6. イギリス市場分析

19.6.1. 製品タイプ別

19.6.2. 素材別

19.7. ドイツ市場分析

19.7.1. 製品タイプ別

19.7.2. 素材別

19.8. フランス市場分析

19.8.1. 製品タイプ別

19.8.2. 素材別

19.9. イタリアの市場分析

19.9.1. 製品タイプ別

19.9.2. 素材別

19.10. スペイン市場分析

19.10.1. 製品タイプ別

19.10.2. 素材別

19.11. ベネルクス市場の分析

19.11.1. 製品タイプ別

19.11.2. 素材別

19.12. ロシア市場の分析

19.12.1. 製品タイプ別

19.12.2. 素材別

19.13. 中国市場の分析

19.13.1. 製品タイプ別

19.13.2. 素材別

19.14. 日本市場の分析

19.14.1. 製品タイプ別

19.14.2. 素材別

19.15. 韓国の市場分析

19.15.1. 製品タイプ別

19.15.2. 素材別

19.16. インド市場の分析

19.16.1. 製品タイプ別

19.16.2. 素材別

19.17. ASEAN市場分析

19.17.1. 製品タイプ別

19.17.2. 素材別

19.18. オーストラリア市場分析

19.18.1. 製品タイプ別

19.18.2. 素材別

19.19. ニュージーランド市場の分析

19.19.1. 製品タイプ別

19.19.2. 素材別

19.20. GCC諸国の市場分析

19.20.1. 製品タイプ別

19.20.2. 素材別

19.21. トルコ市場の分析

19.21.1. 製品タイプ別

19.21.2. 素材別

19.22. 南アフリカの市場分析

19.22.1. 製品タイプ別

19.22.2. 素材別

20. 市場構造分析

20.1. 企業階層別市場分析

20.2. 市場集中度

20.3. 上位企業の市場シェア分析

20.4. 市場プレゼンス分析

20.4.1. プレイヤーの地域別フットプリント

20.4.2. プレーヤーの製品タイプ別フットプリント

20.4.3. プレーヤーのチャネル別フットプリント

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競合ベンチマーキング

21.3. コンペティションのディープダイブ

21.3.1. ショットAG

21.3.1.1. 概要

21.3.1.2. 製品タイプ別ポートフォリオ

21.3.1.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

21.3.1.4. 販売拠点

21.3.1.5. 戦略の概要

21.3.2. オーエンズ・イリノイ社

21.3.2.1. 概要

21.3.2.2. 製品タイプ別ポートフォリオ

21.3.2.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

21.3.2.4. 販売拠点

21.3.2.5. 戦略の概要

21.3.3. ビートソン・クラーク

21.3.3.1. 概要

21.3.3.2. 製品タイプ別ポートフォリオ

21.3.3.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

21.3.3.4. 販売拠点

21.3.3.5. 戦略の概要

21.3.4. ニプロ株式会社

21.3.4.1. 概要

21.3.4.2. 製品タイプ別ポートフォリオ

21.3.4.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

21.3.4.4. 販売拠点

21.3.4.5. 戦略の概要

21.3.5. ピラマル・グラス

21.3.5.1. 概要

21.3.5.2. 製品タイプ別ポートフォリオ

21.3.5.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

21.3.5.4. 販売拠点

21.3.5.5. 戦略の概要

21.3.6. DWKライフサイエンスGmbH

21.3.6.1. 概要

21.3.6.2. 製品タイプ別ポートフォリオ

21.3.6.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

21.3.6.4. 販売拠点

21.3.6.5. 戦略の概要

21.3.7. シュトルツル・オーバーグラス社

21.3.7.1. 概要

21.3.7.2. 製品タイプ別ポートフォリオ

21.3.7.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

21.3.7.4. 販売拠点

21.3.7.5. 戦略の概要

21.3.8. アンポサン社

21.3.8.1. 概要

21.3.8.2. 製品ポートフォリオ

21.3.8.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

21.3.8.4. 販売拠点

21.3.8.5. 戦略の概要

21.3.9. ベクトン・ディッキンソン・アンド・カンパニー

21.3.9.1. 概要

21.3.9.2. 製品タイプ別ポートフォリオ

21.3.9.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

21.3.9.4. 販売拠点

21.3.9.5. 戦略の概要

21.3.10. アーダー・グループS.A.

21.3.10.1. 概要

21.3.10.2. 製品タイプ別ポートフォリオ

21.3.10.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

21.3.10.4. 販売拠点

21.3.10.5. 戦略の概要

21.3.11. ウエスト・ファーマシューティカル・サービス

21.3.11.1. 概要

21.3.11.2. 製品タイプ別ポートフォリオ

21.3.11.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

21.3.11.4. 販売拠点

21.3.11.5. 戦略の概要

21.3.12. コーニング・インコーポレーテッド

21.3.12.1. 概要

21.3.12.2. 製品タイプ別ポートフォリオ

21.3.12.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

21.3.12.4. 販売拠点

21.3.12.5. 戦略の概要

21.3.13. SGDファーマ

21.3.13.1. 概要

21.3.13.2. 製品タイプ別ポートフォリオ

21.3.13.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

21.3.13.4. 販売拠点

21.3.13.5. 戦略の概要

21.3.14. 山東製薬硝子有限公司

21.3.14.1. 概要

21.3.14.2. 製品タイプ別ポートフォリオ

21.3.14.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

21.3.14.4. 販売拠点

21.3.14.5. 戦略の概要

21.3.15. ロッコファーマ

21.3.15.1. 概要

21.3.15.2. 製品ポートフォリオ

21.3.15.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

21.3.15.4. 販売拠点

21.3.15.5. 戦略の概要

21.3.16. シセカムグループ

21.3.16.1. 概要

21.3.16.2. 製品タイプ別ポートフォリオ

21.3.16.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

21.3.16.4. 販売拠点

21.3.16.5. 戦略の概要

22. 前提条件と略語

23. 調査方法

*** 本調査レポートに関するお問い合わせ ***