世界の医薬品製造市場(2025年~2033年):医薬品開発タイプ別、剤形別、投与経路別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

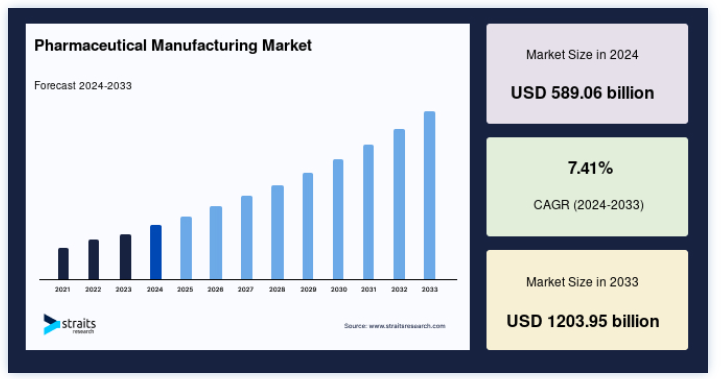

世界の医薬品製造市場規模は、2024年には5890.6億米ドルと評価され、2025年には6327.1億米ドル、2033年には1兆2039.5億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは7.41%で成長すると予測されています。

医薬品研究開発費の増加は医薬品製造市場に大きな影響を与え、あらゆる創薬プログラムを成功に導く「バックボーン」として機能し、市場を牽引している。 同市場は、医薬品や薬剤を製造する世界的な産業を指す。 医薬品の研究、開発、製剤化、製造、品質管理、包装、流通に携わる企業や組織が含まれる。 市場は、病気や病状の予防、治療、管理を目的とした医薬品への要望によって牽引されている。 同市場は多様性に富み、処方薬、一般用医薬品(OTC)、ジェネリック医薬品、バイオ医薬品など、さまざまなセグメントを包含している。 また、循環器系、中枢神経系、呼吸器系、腫瘍、感染症など、さまざまな治療分野をカバーしている。

医薬品市場は、医薬品の製造に関わる世界的な産業を包括している。 医薬品市場は、医薬品需要に牽引され、様々な要因に影響され、厳しい規制監督下にある。 市場は競争が激しく、各社は革新的な医薬品や製造プロセスを開発し、進化する医療ニーズに応えようと努力している。

医薬品製造市場の成長要因

医薬品研究開発費の増加

医薬品R&D支出の増加は、医薬品製造市場に大きな影響を与える。 製薬会社による研究開発費は、創薬プログラムを成功させるための「バックボーン」として機能する。 R&D支出の額は、医薬品開発に対する企業のコミットメントを明らかにする重要なパラメーターとして機能する。 2019年には、様々な大手製薬企業が約20%をR&Dに費やしたと報告されている。 例えば、2019年6月現在、アストラゼネカは収益の約25.63%をR&Dに費やした。 同様に、イーライ・リリー・アンド・カンパニーは、2019年3月に報告されたように、収益の22.38%をR&Dに費やしている。 一方、小規模な企業は収益が少ないため、R&Dに費やす予算はかなり高額になることが多い。 以下の図は、トップ製薬企業のR&D支出を表している。

医薬品製造技術の進歩

製薬会社はプロセスの合理化と医薬品開発コストの削減を求められている。 企業は、クラウド・コンピューティング技術を採用することで、複雑なプロセスを最適化している。 クラウド・コンピューティングの主な利点には、設備投資が少なくて済むこと、「pay as you go」モデルに従っていること、医薬品開発手順中のランコストが低いことなどがある。 さらに、クラウド・コンピューティングから生成されるデータを分析し、そこから洞察を得るために人工知能(AI)が使用され、研究開発活動を加速し、臨床試験を最適化する。 以下の図は、AIの利点の一部を表したものである。

市場抑制要因

最も収益性の高い医薬品の特許満了

医薬品の特許により、製薬会社は競合他社が市場に参入する前に決められた独占期間を持つことができる。 特許は、他の製薬会社が特許製品の完全なコピーを商品化することを妨げる。 医薬品の特許が切れると、その医薬品の廉価版、特にジェネリック医薬品が市場に出回る。 その結果、特定の医薬品の特許を持っていた製薬会社の製品市場シェアが低下し、企業の収益性がさらに低下する。

市場機会

臨床試験数の増加

医薬品の臨床試験の継続的な増加は、まもなく医薬品製造市場の成長に数多くの機会を生み出すと予測されている。 ClinicalTrials.govのデータによると、2000年にはわずか2,119件だった臨床試験が、2020年4月現在では337,545件が進行中である。 2000年から2020年にかけての臨床試験の増加は、製薬業界の成長を示しており、医薬品製造市場に新たな機会をもたらしている。 以下の図は、2000年から2020年までの登録臨床試験数を表している。

地域分析

北米が世界市場を支配

北米は世界の医薬品製造市場の中で最も重要なシェアホルダーであり、予測期間中の年平均成長率は11.69%と推定される。 まず、北米には多くの大手製薬会社や研究機関があり、技術革新と医薬品開発を促進している。 これらの企業は研究開発に多額の投資を行い、新薬の発見と生産を可能にしている。 この地域の恵まれた規制環境と知的財産保護は、医薬品の研究開発活動を支えている。

また、北米は消費者層が厚く、医療費支出も多いため、医薬品需要の原動力となっている。 同地域の高齢化、慢性疾患の増加、医療技術の進歩が医薬品需要の増加に寄与している。 さらに、強力な医療インフラと確立された流通網が、医療従事者と患者への医薬品の供給を確実なものにしている。

欧州は予測期間中にCAGR 9.80%を示すと予測されている。 同地域の医療制度、確立された製薬産業、技術革新への注力は、同市場における同地域の優位性に寄与している。 欧州の医薬品製造市場の成長を促進する要因としては、医療費の増加、慢性疾患の有病率の上昇、人口の高齢化、高度な治療に対する需要などが挙げられる。 また、欧州には厳しい規制基準と品質管理対策があり、安全で効果的な医薬品の製造が保証されている。

アジア太平洋地域は、世界市場で突出した地位を占めている。 同地域の人口増加、医療費の増加、良好なビジネス環境、医療インフラへの投資が、同地域の力強い成長の可能性に寄与している。 インドと中国がリードするアジア太平洋市場は、当面の間、急速に拡大すると予想される。

ラテンアメリカは、世界の医薬品製造業界において新興かつ有望な市場である。 同地域の人口の多さ、医療費の増加、疾病の重荷、医療インフラの改善への取り組みが、同地域の成長の可能性に寄与している。 強力な国内産業と研究開発への投資拡大により、ラテンアメリカは世界の医薬品製造市場で重要な役割を果たす態勢を整えている。

セグメンテーションインサイト

世界の医薬品製造市場は、医薬品開発タイプ、製剤、投与経路、治療領域、処方、年齢タイプ、販売チャネルに二分される。

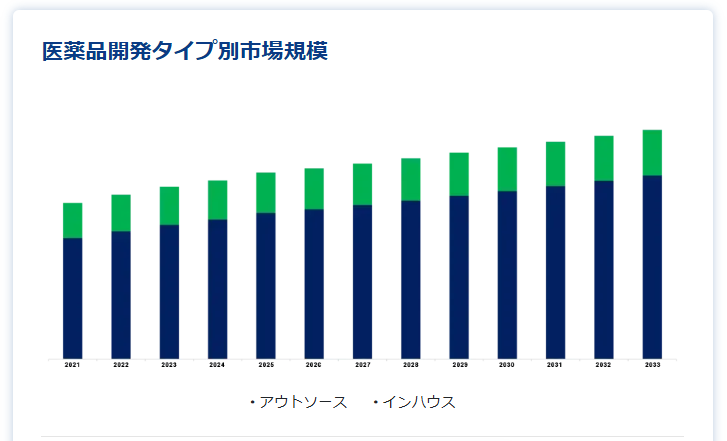

医薬品開発タイプに基づき、世界市場はアウトソーシングとインハウスに二分される。 自社開発分野は世界市場を支配しており、予測期間中のCAGRは12.5%と予測されている。自社開発手法により、大手企業は医薬品の品質と量をより詳細に管理することができる。 また、医薬品開発へのこのアプローチにより、企業は市場の需要に応じて医薬品の範囲、期間、数量を迅速に変更することができる。 自社生産は製品の品質管理を維持する。 さらに、自社施設内で医薬品を製造することにより、企業の知的財産の安全性が保たれるため、アウトソーシングにおける大きな問題の一つである、重要な製品情報の損失リスクを最小限に抑えることができる。 これは、親会社とCROやCMOの双方にとって有益なアプローチである。

医薬品開発タイプに基づき、世界市場は錠剤、カプセル剤、注射剤、散剤、懸濁剤、粉末剤、その他の製剤に二分される

錠剤セグメントは世界市場を支配しており、予測期間中のCAGRは9.8%と予測されている。 錠剤は2022年に医薬品製造市場を支配した。 これは、これらの製剤が患者にも医師にも広く受け入れられていること、製造が容易であること、製薬科学の絶え間ない進歩により望ましい特性を持つ錠剤が生み出されたことによる。 錠剤にはさまざまな色、形、大きさのものがあり、患者にとっては他の製品との区別がつきやすくなっている。 錠剤の中には、必要な時に均一な大きさに砕くのに便利なように、点刻されているものもある。 錠剤のコーティングには腸溶コーティング、フィルムコーティング、糖衣コーティングの3種類がある。 フィルムコーティングは錠剤の外観を改善し、微小環境に存在する水分やその他の分解剤から原薬を保護する。 糖衣は錠剤の審美性と嗜好性を向上させる。 これらのコーティングはまた、元の化合物のサイズ、形状、重量を変化させる。 一方、腸溶性コーティングは胃液の低いpHにさらされることから薬物を保護し、薬物の吸収薬物動態を変化させる。

投与経路に基づき、世界市場は経口、局所、非経口、吸入、その他の投与経路に二分される;

経口投与セグメントは世界市場を支配しており、予測期間中のCAGRは11.2%と予測されている。 経口投与薬は、最も便利で安全かつ手頃なアプローチであるため、2022年の市場収益シェアを独占した。 錠剤、液剤、チュアブル錠、エリキシル剤、発泡性粉末、カプセルなど、さまざまな薬剤を経口投与することができる。 経口投与された医薬品は、そのほとんどが胃や小腸で摂取され、時折吸収される。 これらの医薬品のごく一部は、胃の消化液に耐え、小腸で崩壊するように腸溶性コーティングもされている。 さらに、売れ筋の医薬品やほとんどの処方薬は固形の経口剤で入手できるため、このセグメントのシェアが大きくなっている。

治療分野に基づき、世界市場は心血管疾患、疼痛、がん、呼吸器疾患、その他の疾患に二分される

心血管疾患セグメントは世界市場を支配しており、予測期間中のCAGRは10.8%と予測されている。心血管疾患セグメントの主要な収益シェアを占める上位ブランド医薬品は、ブリストル・マイヤーズ スクイブ社のEliquis、バイエル社とジョンソン・エンド・ジョンソン社のXarelto、ノバルティス社のEntresto、ジョンソン・エンド・ジョンソン社のUptraviとOpsumitである。 さらに、継続的な製品承認と心血管疾患向けの膨大なパイプラインが、このセグメントを牽引すると予想される。 心血管疾患分野は、他の疾患と比較して比較的成熟しており、ジェネリック化も進んでいるが、ほとんどの心血管疾患は不治の病であるため、この分野にはアンメット・ニーズがあふれている。 このため、医薬品メーカーにとっては、新規かつ理想的な疾患修飾療法によって、潜在的に利益をもたらすこの分野に参入する大きなチャンスとなっている。

処方箋に基づき、世界市場は処方箋医薬品と一般用医薬品に二分される

処方薬セグメントは世界市場を支配しており、予測期間中のCAGRは11.2%と予測されている。 世界の処方薬支出の継続的な増加は、市場が処方薬で最大のシェアを占める主な要素の1つである。 複数の調査研究によると、米国では2019年に処方薬支出全体が約4%~6%増加すると推定されている。同様に、Vizient’s Pharmacy Programの推定では、病院の処方薬支出は2020年に約4.57%増加すると報告されている。 以下の図は、2009年から2019年までの米国における処方薬総支出の推移を示している。

年齢タイプに基づき、世界市場は小児・青年、成人、老人に二分される

小児・青少年セグメントが世界市場を支配しており、予測期間中のCAGRは12.2%と予測されている。 処方される小児用医薬品のほとんどは、発売前に小児を対象とした試験が行われていない。 FDAによって小児用プログラムが開始される以前は、FDAによって承認された医薬品の約20%が小児用として表示されていた。 つまり、適切かつ十分に管理された臨床試験で有効性と安全性が証明されたにもかかわらず、小児への使用が承認されていなかったのである。 最近の法規制の変更に伴い、小児を対象とした臨床試験を自主的かつ義務的に実施する仕組みが整備され、小児用医薬品の臨床試験が急激に増加している。

販売チャネルに基づき、世界市場は小売と非小売に二分される

2022年には、医療費と健康保険の継続的な上昇により、個人の嗜好が軽微な健康問題の治療のためのセルフメディケーションにシフトしているため、小売部門が市場を支配している。 さらに、2017年には、米国で50~64歳の個人が1人当たり約27.6枚の処方箋を記入している。このような大規模な人口のニーズに対応することは、小売薬局の主要なトレンドの1つである。 さらに、OTC医薬品は手軽で費用対効果の高い選択肢として人気を博しており、小売店から直接これらの医薬品を取り込むことを後押ししている。

医薬品製造市場のセグメンテーション

医薬品開発タイプ別(2021年〜2033年)

アウトソース

インハウス

剤形別市場(2021年〜2033年)

錠剤

カプセル

注射剤

スプレー

懸濁液

粉剤

その他の製剤

投与経路別 (2021-2033)

経口剤

局所

非経口

吸入

その他の投与経路

治療領域別(2021-2033年)

心血管疾患

疼痛

癌

呼吸器疾患

その他の疾患

処方箋別 (2021-2033)

処方薬

一般用医薬品

年齢タイプ別市場(2021年〜2033年)

子供・青少年

成人

老人

販売チャネル別市場(2021年〜2033年)

小売

非小売

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の医薬品製造市場規模分析

9. 北米の医薬品製造市場分析

10. ヨーロッパの医薬品製造市場分析

11. APACの医薬品製造市場分析

12. 中東・アフリカの医薬品製造市場分析

13. ラタムの医薬品製造市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***