世界のリン酸肥料市場(2025年~2033年):製品別、用途別、地域別の市場規模、動向分析レポート

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

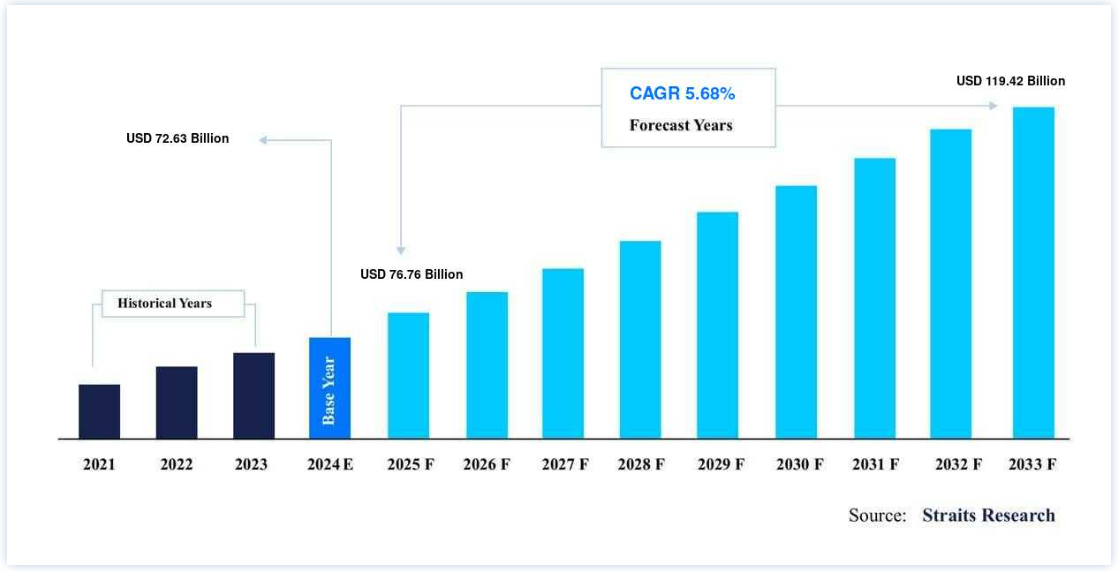

世界のリン酸肥料の市場規模は2024年に726億3,000万米ドルと評価され、2025年には767億6,000万米ドルに達し、2033年には 年平均成長率5.68%で 1,194億2,000万米ドルに達すると予測されています。世界的な人口増加や食糧需要の増加などの要因が、2033年までにリン酸肥料市場の需要を牽引しています。

リンは、肥料散布の観点から最適な作物生産性のために存在しなければならない必須多量栄養素である。 リンの主な供給源は、骨粉、肥料、過リン酸岩石の 3 つである。 市販されているリン酸肥料のほとんどは、リン鉱石を主原 料としている。 リンは根の健全な発育に不可欠であり、植物が干ばつなどの環境条件の影響に耐えるのを助ける。 この栄養素は、先ほど説明したように、種子や果実の成熟を含め、植物の成長と発育に必要である。

リン酸二アンモニウム(DAP)やリン酸一アンモニウム(MOP)のようなリン酸肥料は、そのような土壌に含まれる特定のリン成分の不足を補うために、さまざまな形で土壌に施用される。 グリーンアンモニアなど、アンモニアを製造する新技術の開発が、世界のリン酸肥料市場の成長を促進すると予想される。 DAPとMAPはどちらもこの物質をかなりの量含んでいる。 例えば、2018年8月、OCPグループは、肥料製造に使用される可能性のある持続可能な原料としてグリーンアンモニアを製造する意向を表明した。 OCPはリン酸肥料の最も重要な輸出業者のひとつであり、アンモニアはDAPやMAPなど、OCPが製造する多くの最終肥料製品に不可欠な成分である。 OCPはまた、持続可能な開発に対する確固としたコミットメントを持っており、この点では業界をリードしている。 OCPは、このコミットメントの一環として、持続可能なアンモニアのサプライチェーンを調査している。

リン酸肥料市場の促進要因

耕作地へのアクセス制限

リン肥料の需要を押し上げている主な要因の1つは、インド、中国、米国など数カ国で1人当たりの耕地面積が減少していることだ。 リン肥料は収量を増やすのに役立つ。 一人当たりの耕地面積が減少し、人口が増加しているため、食糧生産の需要を満たすためには農業の収量を増やさなければならない。 農家は世界の食糧需要を満たすために、作物保護を重要な戦術として用いている。 また、食糧需要の増加に対応するため、作物にリン肥料を使用することも試行錯誤の末に実現した技術である。 急速な工業化と都市化により、今後の農地拡大は望めない。 リン肥料のニーズは、食肉やその他の食品需要の増加や人口増加に応じて高まる可能性がある。 今後数年間は、アジア太平洋地域と中南米地域での拡大の可能性があるため、リン酸肥料産業が大きく成長する機会がたくさんあるはずである。

世界人口の増加と食糧需要の増加がリン酸肥料の需要を牽引

世界の人口が増え続けているため、効率的な農産物や機械の需要が高まっている。 世界の農業生産面積と耕地面積はともに大幅に縮小しており、リン酸化合物肥料(DAP/MAPまたはNPK)のような高品質肥料の需要をさらに押し上げている。 農業技術や灌漑技術の革新が進み、スプリンクラーや点滴灌漑の利用が増加することで、今後数年間、リン酸肥料の市場成長が促進されると予想される。

また、収穫のたびに土壌から取り出されるリンの量は、土壌から自然に供給される量よりも多いため、適切な量のリン肥料を土壌に追加補充することが不可欠である。 窒素やリン酸のような土壌養分を維持・回復することは、作物の収量や生育を高めるために不可欠である。 土壌養分の他の例としては、カリウムやマグネシウムがある。 市販の肥料に使われているリンは、特に可溶性に作られているため、植物が吸収しやすく、利用しやすい。 健康な植物を栽培し、高収量を達成し、農業経営を成功させるためには、効果的なリン肥料の管理が不可欠である。

市場抑制要因

厳しい規制と環境制約

リン鉱石の需給を管理する市場規制や自由貿易規制がないため、世界のリン肥料市場の構造や運営は絶えず変化している。 政府の規制と国有企業の戦術が、それらを管理・統制するために使われている。 その結果、世界的にリン肥料市場の材料変化に反応して政府の介入を増やすと、リン鉱石の市場と供給の両方に害を及ぼします。 リンのP2O5品位、人間の健康と環境への悪影響によるカドミウム汚染、特に都市化に伴う非効率的なリン酸の使用と損失に対する意識の高まりは、リン酸肥料市場に影響を与える問題の一部である。

地域分析

2021年には、アジア太平洋地域が最も大きな収益シェアを占め、総収益の61%以上を占めた。 これは、食料生産量の拡大や、アジア太平洋地域の輸入依存国からの米や野菜などの食料品に対する需要の高まりと関連していると考えられる。 また、農業部門は労働人口の50%以上を雇用し、国内総生産の約18%を占めているため、インド経済の屋台骨となっている。 小麦、米、豆類、香辛料、香辛料製品は、それぞれインドの農作物生産のほとんどを占めている。 農産物由来の製品に対する需要が最も旺盛な国のひとつがインドである。 このため、予測期間中に同市場の需要が高まることが予想される。

2020年の売上高では欧州が第2位であった。 これは、この地域に位置する国々の農業生産高の結果である。ドイツはこの地域で第4位、フランスは第6位の農業生産国である。 この2カ国を合わせると、欧州連合内の全農地面積のほぼ3分の1を占めている。

セグメント別分析

製品別

市場はリン酸一アンモニウム(MAP)、リン酸二アンモニウム(DAP)、シングル過リン酸塩(SSP)、トリプル過リン酸塩(TSP)、その他に分けられる。 2021年には、リン酸一アンモニウムのカテゴリーが最も高い収益シェアを占めた。 これは、MAPが低コストであることと、かなりの量のリンを含んでいることによる。 MAPはリンと窒素の重要な供給源であるため、最も重要なリン酸肥料である。 MAPは歴史的に、農業用途で効果的な粒状肥料として使用されてきた。 水溶性であるため、リン酸窒素やリン酸窒素・カリウムなどの複合肥料を製造するための原料として、あるいは直接使用される。

2021年には、三重過リン酸塩が第2位の製品カテゴリーにランクされた。 五酸化二リンはこの高濃度リン肥料の約46%を占める。 予測期間中、世界的な農業産業からのTSP需要の増加により、市場のTSPセクターは大きく発展すると予想される。

用途別

2021年の収益シェアでは、穀物・穀類用途が市場を牽引した。 先進国、新興国を問わず、リン肥料の需要が増加しているのは、世界的な人口増加により、主要穀物の世界的な需要が増加しているためである。

第2位の市場シェアは油糧種子・豆類部門である。 これは、大豆、落花生、ゴマ、ヒマワリなどの品目を含む、これらの分野における多数の農産物に対する需要の高まりが関係している。 この物質は植物の成長を促し、特に様々な油糧種子や豆類の栽培に有益である。

リン酸肥料市場のセグメンテーション

製品別(2021-2033)

リン酸一アンモニウム(MAP)

リン酸二アンモニウム(DAP)

シングル過リン酸塩(SSP)

トリプル過リン酸塩(TSP)

その他

用途別 (2021-2033)

穀物

油糧種子・豆類

果物・野菜

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のリン酸肥料市場規模分析

9. 北米のリン酸肥料市場分析

10. ヨーロッパのリン酸肥料市場分析

11. APACのリン酸肥料市場分析

12. 中東・アフリカのリン酸肥料市場分析

13. ラタムのリン酸肥料市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***