フォトダイオードの市場規模予測:種類別、素材別、操作方法別、産業別、地域別(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

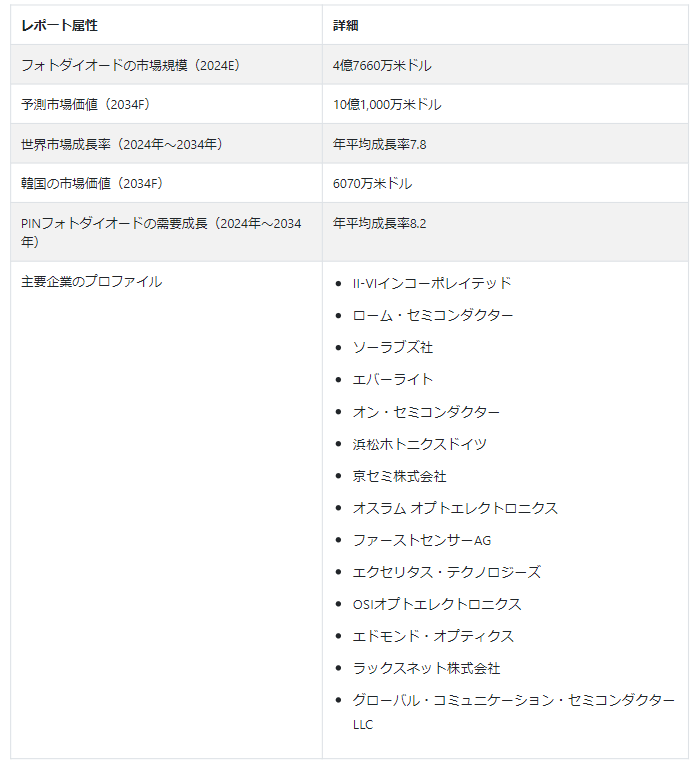

フォトダイオードの世界売上高は、2024年には4億7,660万米ドルに達し、CAGR 7.8%で増加し、2034年には10億1,000万米ドルに達すると予測されている。

フォトダイオードは、光を電流に変換する半導体デバイスである。フォトダイオードの売上は、フォトダイオードのアプリケーションの広がりにより、予測期間中に増加すると予測されている。フォトダイオードは、オプトエレクトロニクス分野の傘下にある。

フォトダイオードは、ハイパースペクトルイメージング用途のカメラシステムでますます採用されるようになっている。インジウムガリウムヒ素(InGaAs)フォトダイオードの優れた量子効率により、カメラアプリケーションでは他の材料のフォトダイオードに取って代わりつつある。スマートフォンのカメラシステムでフォトダイオードの使用が増加していることも、今後10年間のフォトダイオード市場の成長を押し上げる可能性が高い。

有機フォトダイオードは、さまざまな天然ポリマーを主成分とし、加工技術やインクジェット印刷技術を駆使して作られる。その固有の特性により、これらのダイオードは、太陽電池やディスプレイを含む多くの表面に並べることができる。さらに、フォトダイオード製造技術の急速な進歩や半導体の小型化の進展が、予測期間中のフォトダイオード市場の成長を押し上げると見られている。

北米は2034年までにフォトダイオードの世界市場シェアの31.5%を占めると予想されている。

東アジアのフォトダイオード市場規模は、2024年に1億1200万米ドルと算出される。

なぜフォトダイオードの需要が高まっているのか?

「民生用電子機器およびヘルスケア分野におけるフォトダイオード集積化設計の需要拡大

小型化はフォトダイオード市場の顕著なトレンドの一つであり、半導体がその革命をリードしている。大手メーカーは、多くの消費者層を惹きつけるために、小型製品の生産に多額の投資を行っている。このトレンドは、様々な産業で小型電子機器への需要が高まっていることが主な要因であり、特に民生用電子機器とヘルスケア・アプリケーションに重点が置かれている。

このような小型で集積化されたフォトダイオード設計の重要な応用分野のひとつは、民生用電子機器の分野である。スマートフォン、タブレット、ウェアラブル機器、その他の個人用電子機器が市場を席巻し続ける中、高性能を実現するだけでなく、機器内のスペースを最小限に抑える部品へのニーズが高まっている。フォトダイオードは、環境光センシング、近接センシング、さらには特定のカメラ・アプリケーションなどの機能に不可欠であり、これらのデバイスのコンパクトなフォーム・ファクターにシームレスに適合するよう、設計の変革が進んでいます。この進化は、洗練された軽量で機能豊富なガジェットを求める消費者の要求と一致している。

ヘルスケア分野でも、医療用小型電子機器の採用が急増している。小型化されたフォトダイオードは、パルスオキシメータやグルコースモニタなど、正確な読み取りを行うために正確な光検出が重要な機器に応用されています。この傾向は、個別化されたポータブルヘルスケアソリューションに向けた幅広い動きと一致しており、患者は自分の健康をリアルタイムでモニターでき、医療従事者はより包括的なデータにアクセスできるようになります。

「加速する光通信システム導入

特にデータセンターや通信ネットワーク内での光通信システムの使用の増加は、フォトダイオードの売上成長を促進する主要な触媒として際立っている。この需要急増の中心には、光レシーバの不可欠なコンポーネントとしてフォトダイオードが果たす重要な役割がある。これらのレシーバは、膨大な量のデータを光の形で伝送する光信号を電気信号にシームレスに変換し、効率的なデータ処理と伝送を可能にする不可欠なデバイスです。

膨大なデータの処理と保存が最重要課題であるデータセンターの分野では、光通信がこうした要求に応えるソリューションとして台頭している。グローバルな通信ネットワークがより高速で信頼性の高い接続を目指す中、光ファイバーの導入は現代の通信インフラの要となりつつある。さらに、通信リンクの受信側で光信号の受信と変換を可能にする高度なフォトダイオードの需要が高まっている。

何がフォトダイオードメーカーの利益を制限しているのか?

「最先端フォトダイオードの高コストが普及を妨げる”

様々な産業や用途でフォトダイオードが広く採用されるためには、コスト要因が大きな制約となる。この課題は、フォトダイオードのコストを市場で入手可能な代替技術と比較した場合に特に顕著となる。

フォトダイオードの集積化が高コストとなる主な要因の一つは、その製造に関わる複雑な製造工程にある。フォトダイオードは、特に高速通信や精密なセンシングといった特殊な用途向けに設計されているため、高度な技術と精密なエンジニアリングが必要とされます。さらに、シリコンなどの高品質な半導体材料など、フォトダイオードに使用される材料がコストを押し上げることもあります。したがって、このようなすべての要因がフォトダイオードの売上高の成長を妨げている。

スタートアップ企業が競合他社に差をつけるには?

“イノベーションと独自の価値提案に注力し、強力な市場ポジションを獲得”

新しい企業は、市場で満たされていないニーズに対応する革新的な製品やサービスを提供することで、他社との差別化を図ることができる。独自の価値提案は、企業を際立たせ、他とは違うもの、より高度なものを求める顧客を惹きつける。製品機能、テクノロジー、ビジネス・プロセスのいずれにおいても、継続的なイノベーションは競争力の維持に役立つ。

国別分析

なぜ米国は投資すべき重要市場なのか?

「通信インフラが最先端フォトダイオードの需要を牽引

米国は技術革新の中心地であり、先端フォトダイオードの販売を牽引している。通信、ヘルスケア、自動車アプリケーションなどの分野における技術の絶え間ない進化は、高性能フォトダイオードの必要性をますます高めている。5Gネットワークの継続的な拡大と高速データ伝送の需要に伴い、フォトダイオードは光ファイバーやデータセンターでの用途が拡大している。

フォトダイオード・サプライヤーはドイツで成功するか?

“フォトダイオードソリューションの採用を後押しする自動車セクターの統合”

技術革新と品質重視で知られるドイツの自動車産業が、フォトダイオードの売上を押し上げている。特に、自律走行車における運転支援システムやLiDAR技術の進歩のために、車載アプリケーションにフォトダイオードが統合されていることが、ドイツの市場成長に寄与している。

日本におけるフォトダイオードの需要見通しは?

「コンシューマー・エレクトロニクスとイメージング・デバイスにおける先端小型フォトダイオードの主な役割”

日本はエレクトロニクス製造業と技術革新で有名である。フォトダイオードは様々な電子機器に不可欠な部品であり、日本が高品質の民生用電子機器の生産に力を入れていることから恩恵を受けている。日本には、カメラ、イメージングデバイス、ディスプレイを含むコンシューマーエレクトロニクスの重要な市場がある。フォトダイオードはこれらのアプリケーションに不可欠であり、日本の消費者が高度な機能と高品質の画像ソリューションを求め続ける中、売上増加に貢献している。

カテゴリー別分析

何がアバランシェ・フォトダイオード(APD)の採用を後押ししているのか?

“高感度・高応答性・低ノイズで通信産業での使用増加”

アバランシェ・フォトダイオード(APD)は、低レベルの光に対して高い感度を示す。その設計は、アバランシェ逓倍プロセスによるフォトキャリアの逓倍を可能にし、その結果、従来のフォトダイオードに比べて著しく高い応答性を実現する。このため、APDは微弱な光信号の検出が重要なアプリケーションに適している。

APDは一般に、他の光検出器と比べてノイズレベルが低い。これは、通信システムなどS/N比が重要なアプリケーションでは特に重要である。APDの低ノイズ性能は、微弱な光信号を正確に検出する能力を高める。

シリコンフォトダイオードはなぜ産業界で広く採用されているのか?

「シリコンフォトダイオードの広帯域応答と費用対効果

シリコンフォトダイオードは、可視域や近赤外域を含む電磁スペクトルの大部分をカバーする幅広いスペクトル応答を示します。この汎用性により、民生用電子機器における単純な光センシングから、より複雑な科学的・工業的用途まで、幅広いアプリケーションに適しています。

材料としてのシリコンは豊富で費用対効果が高い。シリコンフォトダイオードは、他の代替品と比較して比較的安価に製造できるため、民生用電子機器や特定の産業用センサーなど、コストが重要な要素となるアプリケーションでは経済的に実行可能な選択肢となります。

競争環境

フォトダイオード業界の主要企業には、II-VI Incorporated、Rohm Semiconductor、Thorlabs, Inc.、Everlight、ON Semiconductor、Hamamatsu Photonics Deutschland、Kyosemi Corporationなどがある。

フォトダイオード業界におけるメーカーの主要な焦点の1つは、最先端の接続方法を持つユニークなデバイスの導入です。継続的な技術革新は、市場をリードする企業の礎です。研究開発に投資することで、企業は新しく先進的な製品を市場に投入し、進化する顧客ニーズに応え、競合他社に先んじることができます。

他の企業や業界関係者と戦略的パートナーシップを結ぶことも、市場参入の拡大に役立っている。コラボレーションは、複合的な強みを活用し、新しい市場や技術にアクセスするのに役立つ。

フォトダイオード・フォトップ™アンプ・ハイブリッドが2022年に発売された。Advanced Photonix社は、フォトダイオードとオペアンプを統合したこのデバイスを発売した。

ローム半導体の新製品RPMD-0132フォトダイオードが2021年に発売された。このデバイスは緑色の波長に感度を持つため、脈波センシングに特化している。

フォトダイオード市場調査の主要セグメント

種類別 :

PNフォトダイオード

PINフォトダイオード

アバランシェ・フォトダイオード

ショットキーフォトダイオード

素材別:

ケイ素 (Si)

ゲルマニウム (Ge)

ガリウムリン(GaP)

インジウムガリウム砒素(InGaAs)

その他

操作方法別 :

太陽光発電モード

光伝導モード

最終用途産業別:

コンシューマー・エレクトロニクス

電気通信

ヘルスケア

航空宇宙・防衛

自動車

その他

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年のフォトダイオード市場規模は?

フォトダイオードの世界市場は、2024年には4億7660万米ドルになると予測されている。

2024年のフォトダイオードの市場予測は?

フォトダイオードの世界売上高は、2034年までに10億1,000万米ドルに達すると予測されている。

フォトダイオード市場の推定CAGRは?

フォトダイオードの需要は、2024年から2034年にかけて年平均成長率7.8%で増加すると予測されている。

韓国におけるフォトダイオードの販売予測は?

韓国市場は2034年までに6070万米ドルに達すると予想されている。

最も広く利用されているフォトダイオードのタイプは?

アバランシェフォトダイオードの売上は、2034年までに5億9590万米ドルに達すると予測されている。

フォトダイオードの有名メーカーは?

主要メーカーには、II-VI Incorporated、Rohm Semiconductor、Thorlabs, Inc.などがある。

目次

1. 要旨

2. 市場概要

2.1. 市場範囲/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景と基礎データ

3.1. 半導体セクターのGVA

3.2. フォトダイオードの用途拡大

3.3. 分光感度特性

3.4. フォトダイオードが使われる理由

3.5. フォトダイオードの応用

3.6. 世界の自動車市場の概要

3.6.1. 地域別数量・金額分析

3.6.2. 自動車市場の過去の前年比成長率

3.7. 世界の半導体産業の展望

3.7.1. 地域別数量・金額分析

3.7.2. 半導体産業の過去の前年比成長率

3.8. 単画素カメラシステムにおけるフォトダイオードの動作

3.9. 5G – 通信プラットフォームの未来

3.10. 世界のスマートフォン普及統計

3.11. 世界人口の概要 短期成長予測

3.12. 世界の都市化の成長

3.13. 市場の成長と発展パターン

3.14. 市場のホワイトスペース評価と機会分析

3.15. 市場の最近の発展(市場プレーヤー別

3.16. 競争シナリオと動向

3.16.1. 市場集中率

3.16.2. 新興企業、有力企業、大手企業のリスト

3.16.3. 合併と買収

3.17. シナリオ予測

3.18. (楽観的市場環境、可能性の高い市場環境、保守的市場環境における需要)

3.19. コスト構造分析

3.20. 政策と規制の状況

3.21. マクロ経済要因

3.22. 市場ダイナミクス

3.22.1. 促進要因

3.22.2. 阻害要因

3.22.3. 機会

3.22.4. トレンド

3.23. バリューチェーン

3.23.1. 主要メーカー一覧

3.23.2. チャネルパートナー一覧

3.23.3. 営業利益率

3.23.4. バリューチェーンの各ノードにおける付加価値に関する注記

3.24. 予測要因-関連性と影響

3.25. PESTLE分析

3.26. ポーターの5つ

4. 世界市場の需要分析2019-2023年と予測、2024-2034年

4.1. 過去の市場数量(百万単位)分析、2019年〜2023年

4.2. 現在と将来の市場規模(Mnユニット)予測、2024年〜2034年

4.3. 前年比成長トレンド分析

5. 世界市場-価格分析

5.1. タイプ別地域価格分析

5.2. 価格ブレークアップ

5.3. 世界平均価格分析ベンチマーク

6. 世界市場価値分析2019-2023年と予測、2024-2034年

6.1. 過去の市場価値(US$ Mn)分析、2019-2023年

6.2. 現在と将来の市場価値(US$ Mn)予測、2024年~2034年

6.2.1. 前年比成長トレンド分析

6.2.2. 絶対額機会分析

7. タイプ別世界市場分析2019-2023年および予測2024-2034年

7.1. イントロダクション/主な調査結果

7.2. タイプ別過去市場規模(百万米ドル)・数量(百万台)分析、2019-2023年

7.3. タイプ別現在および将来市場規模(US$ Mn)・数量(Mnユニット)分析と予測、2024-2034年

7.3.1. PNフォトダイオード

7.3.2. PINフォトダイオード

7.3.3. アバランシェフォトダイオード

7.3.4. ショットキーフォトダイオード

7.4. タイプ別市場魅力度分析

8. 材料別の世界市場分析2019-2023年および予測2024-2034年

8.1. はじめに / 主要な調査結果

8.2. 材料別の過去市場規模(百万米ドル)&数量(百万台)分析、2019-2023年

8.3. 材料別の現在および将来市場規模(US$ Mn)&数量(Mnユニット)分析と予測、2024-2034年

8.3.1. シリコン (Si)

8.3.2. ゲルマニウム (Ge)

8.3.3. ガリウムリン(GaP)

8.3.4. インジウムガリウムヒ素(InGaAs)

8.3.5. その他

8.4. 材料別市場魅力度分析

9. 動作モード別の世界市場分析2019-2023年および予測2024-2034年

9.1. 序論/主な調査結果

9.2. 動作モード別の過去市場規模(百万米ドル)&数量(百万台)分析、2019-2023年

9.3. 動作モード別の現在および将来市場規模(百万米ドル)・数量(百万台)分析と予測(2024-2034年

9.3.1. 太陽光発電モード

9.3.2. 光伝導モード

9.4. 動作モード別市場魅力度分析

10. 世界市場分析2019-2023年および予測2024-2034年:最終用途産業別

10.1. はじめに / 主要な調査結果

10.2. 最終使用産業別の過去市場規模(百万米ドル)&数量(百万台)分析、2019-2023年

10.3. 最終用途産業別の現在および将来市場規模(US$ Mn)・数量(Mnユニット)分析と予測、2024-2034年

10.3.1. コンシューマーエレクトロニクス

10.3.2. 電気通信

10.3.3. ヘルスケア

10.3.4. 航空宇宙・防衛

10.3.5. 自動車

10.3.6. その他

10.4. 最終用途産業別市場魅力度分析

11. 地域別世界市場分析2019-2023年および予測2024-2034年

11.1. はじめに

11.2. 地域別過去市場規模(百万米ドル)・数量(百万台)分析、2019-2023年

11.3. 地域別の現在の市場規模(百万米ドル)・数量(百万台)分析と予測、2024-2034年

11.3.1. 北米

11.3.2. 中南米

11.3.3. ヨーロッパ

11.3.4. 東アジア

11.3.5. 南アジア・オセアニア

11.3.6. 中東・アフリカ

11.4. 地域別市場魅力度分析

12. 北米市場分析2019-2023年および予測2024-2034年

12.1. はじめに

12.2. 価格分析

12.3. 市場分類別過去市場規模(US$ Mn)動向分析(2019-2023年

12.4. 市場分類別市場規模(US$ Mn)&数量(Mnユニット)予測、2024-2034年

12.4.1. 国別

12.4.1.1. 米国

12.4.1.2. カナダ

12.4.2. タイプ別

12.4.3. 操業形態別

12.4.4. 素材別

12.4.5. 最終使用産業別

12.5. 市場魅力度分析

12.5.1. 国別

12.5.2. タイプ別

12.5.3. 営業形態別

12.5.4. 素材別

12.5.5. 最終使用産業別

13. ラテンアメリカ市場分析2019-2023年および予測2024-2034年

13.1. 序論

13.2. 価格分析

13.3. 市場分類別過去市場規模(US$ Mn)動向分析(2019-2023年

13.4. 市場分類別市場規模(US$ Mn)&数量(Mnユニット)予測、2024年〜2034年

13.4.1. 国別

13.4.1.1. ブラジル

13.4.1.2. メキシコ

13.4.1.3. アルゼンチン

13.4.1.4. チリ

13.4.1.5. ペルー

13.4.1.6. その他のラテンアメリカ

13.4.2. タイプ別

13.4.3. 営業形態別

13.4.4. 素材別

13.4.5. 最終使用産業別

13.5. 市場魅力度分析

13.5.1. 国別

13.5.2. タイプ別

13.5.3. 営業形態別

13.5.4. 素材別

13.5.5. 最終使用産業別

14. 欧州市場分析2019-2023年および予測2024-2034年

14.1. はじめに

14.2. 価格分析

14.3. 市場分類別過去市場規模(US$ Mn)動向分析(2019-2023年

14.4. 市場分類別市場規模(US$ Mn)&数量(Mnユニット)予測、2024-2034年

14.4.1. 国別

14.4.1.1. ドイツ

14.4.1.2. フランス

14.4.1.3. イタリア

14.4.1.4. スペイン

14.4.1.5. イギリス

14.4.1.6. ベネルクス

14.4.1.7. その他のヨーロッパ

14.4.2. タイプ別

14.4.3. 運転モード別

14.4.4. 素材別

14.4.5. 最終使用産業別

14.5. 市場魅力度分析

14.5.1. 国別

14.5.2. タイプ別

14.5.3. 営業形態別

14.5.4. 素材別

14.5.5. 最終使用産業別

15. 東アジア市場の分析 2019-2023年および予測 2024-2034年

15.1. はじめに

15.2. 価格分析

15.3. 市場分類別過去市場規模(US$ Mn)動向分析(2019-2023年

15.4. 市場分類別市場規模(US$ Mn)&数量(Mnユニット)予測、2024-2034年

15.4.1. 国別

15.4.1.1. 中国

15.4.1.2. 日本

15.4.1.3. 韓国

15.4.2. タイプ別

15.4.3. 操業形態別

15.4.4. 素材別

15.4.5. 最終使用産業別

15.5. 市場魅力度分析

15.5.1. 国別

15.5.2. タイプ別

15.5.3. 営業形態別

15.5.4. 素材別

15.5.5. 最終使用産業別

16. 南アジア・オセアニア市場分析2019-2023年および予測2024-2034年

16.1. はじめに

16.2. 価格分析

16.3. 市場分類別過去市場規模(US$ Mn)動向分析(2019年〜2023年

16.4. 市場分類別市場規模(US$ Mn)&数量(Mnユニット)予測、2024年〜2034年

16.4.1. 国別

16.4.1.1. インド

16.4.1.2. タイ

16.4.1.3. インドネシア

16.4.1.4. マレーシア

16.4.1.5. ニュージーランド

16.4.1.6. その他の南アジア

16.4.2. タイプ別

16.4.3. 営業形態別

16.4.4. 素材別

16.4.5. 最終使用産業別

16.5. 市場魅力度分析

16.5.1. 国別

16.5.2. タイプ別

16.5.3. 営業形態別

16.5.4. 素材別

16.5.5. 最終使用産業別

17. 中東・アフリカ市場の分析 2019-2023年および予測 2024-2034年

17.1. 序論

17.2. 価格分析

17.3. 市場分類別過去市場規模(US$ Mn)動向分析(2019年〜2023年

17.4. 市場分類別市場規模(US$ Mn)&数量(Mnユニット)予測、2024年〜2034年

17.4.1. 国別

17.4.1.1. GCC諸国

17.4.1.2. 南アフリカ

17.4.1.3. トルコ

17.4.1.4. イスラエル

17.4.1.5. その他の中東・アフリカ

17.4.2. タイプ別

17.4.3. 運転モード別

17.4.4. 素材別

17.4.5. 最終使用産業別

17.5. 市場魅力度分析

17.5.1. 国別

17.5.2. タイプ別

17.5.3. 営業形態別

17.5.4. 素材別

17.5.5. 最終使用産業別

18. 主要国市場分析2019-2023年および予測2024-2034年

18.1. 序論

18.1.1. 主要国別市場金額構成比分析

18.1.2. 世界対. 各国の成長比較

18.2. 米国市場分析

18.2.1. 市場分類別金額構成比分析

18.2.2. 市場分類別金額・数量分析と予測(2019〜2034年

18.2.2.1. タイプ別

18.2.2.2. 動作モード別

18.2.2.3. 素材別

18.2.2.4. 最終使用産業別

18.2.3. 国内の競争環境とプレーヤー集中度

18.3. カナダ市場分析

18.3.1. 市場分類別金額構成比分析

18.3.2. 市場分類別金額・数量分析と予測(2019〜2034年

18.3.2.1. タイプ別

18.3.2.2. 動作モード別

18.3.2.3. 素材別

18.3.2.4. 最終使用産業別

18.3.3. 国内の競争環境とプレーヤー集中度

18.4. メキシコ市場分析

18.4.1. 市場分類別金額構成比分析

18.4.2. 市場分類別金額・数量分析と予測(2019〜2034年

18.4.2.1. タイプ別

18.4.2.2. 動作モード別

18.4.2.3. 素材別

18.4.2.4. 最終使用産業別

18.4.3. 国内の競争環境とプレーヤー集中度

18.5. ブラジル市場分析

18.5.1. 市場分類別金額構成比分析

18.5.2. 市場分類別金額・数量分析と予測(2019-2034年

18.5.2.1. タイプ別

18.5.2.2. 動作モード別

18.5.2.3. 素材別

18.5.2.4. 最終使用産業別

18.5.3. 国内の競争環境とプレーヤー集中度

18.6. アルゼンチン市場分析

18.6.1. 市場分類別金額構成比分析

18.6.2. 市場分類別金額・数量分析と予測(2019-2034年

18.6.2.1. タイプ別

18.6.2.2. 動作モード別

18.6.2.3. 素材別

18.6.2.4. 最終使用産業別

18.6.3. 国内の競争環境とプレーヤー集中度

18.7. ドイツ市場分析

18.7.1. 市場分類別金額構成比分析

18.7.2. 市場分類別金額・数量分析と予測(2019〜2034年

18.7.2.1. タイプ別

18.7.2.2. 動作モード別

18.7.2.3. 素材別

18.7.2.4. 最終使用産業別

18.7.3. 国内の競争環境とプレーヤー集中度

18.8. フランス市場分析

18.8.1. 市場分類別金額構成比分析

18.8.2. 市場分類別金額・数量分析と予測(2019-2034年

18.8.2.1. タイプ別

18.8.2.2. 動作モード別

18.8.2.3. 素材別

18.8.2.4. 最終使用産業別

18.8.3. 国内の競争環境とプレーヤー集中度

18.9. イタリア市場分析

18.9.1. 市場分類別金額構成比分析

18.9.2. 市場分類別金額・数量分析と予測(2019-2034年

18.9.2.1. タイプ別

18.9.2.2. 動作モード別

18.9.2.3. 素材別

18.9.2.4. 最終使用産業別

18.9.3. 国内の競争環境とプレーヤー集中度

18.10. イギリス市場分析

18.10.1. 市場分類別金額構成比分析

18.10.2. 市場分類別金額・数量分析と予測(2019-2034年

18.10.2.1. タイプ別

18.10.2.2. 動作モード別

18.10.2.3. 素材別

18.10.2.4. 最終使用産業別

18.10.3. 国内の競争環境とプレーヤー集中度

18.11. スペイン市場分析

18.11.1. 市場分類別金額構成比分析

18.11.2. 市場分類別金額・数量分析と予測(2019〜2034年

18.11.2.1. タイプ別

18.11.2.2. 動作モード別

18.11.2.3. 素材別

18.11.2.4. 最終使用産業別

18.11.3. 国内の競争環境とプレーヤー集中度

18.12. ロシア市場分析

18.12.1. 市場分類別金額構成比分析

18.12.2. 市場分類別金額・数量分析と予測(2019〜2034年

18.12.2.1. タイプ別

18.12.2.2. 動作モード別

18.12.2.3. 素材別

18.12.2.4. 最終使用産業別

18.12.3. 国内の競争環境とプレーヤー集中度

18.13. 中国市場の分析

18.13.1. 市場分類別金額構成比分析

18.13.2. 市場分類別金額・数量分析と予測(2019〜2034年

18.13.2.1. タイプ別

18.13.2.2. 動作モード別

18.13.2.3. 素材別

18.13.2.4. 最終使用産業別

18.13.3. 国内の競争環境とプレーヤー集中度

18.14. 韓国の市場分析

18.14.1. 市場分類別の金額構成比分析

18.14.2. 市場分類別金額・数量分析と予測(2019〜2034年

18.14.2.1. タイプ別

18.14.2.2. 動作モード別

18.14.2.3. 素材別

18.14.2.4. 最終使用産業別

18.14.3. 国内の競争環境とプレーヤー集中度

18.15. 日本市場の分析

18.15.1. 市場分類別金額構成比分析

18.15.2. 市場分類別金額・数量分析と予測(2019〜2034年

18.15.2.1. タイプ別

18.15.2.2. 動作モード別

18.15.2.3. 素材別

18.15.2.4. 最終使用産業別

18.15.3. 国内の競争環境とプレーヤー集中度

18.16. インド市場分析

18.16.1. 市場分類別金額構成比分析

18.16.2. 市場分類別金額・数量分析と予測(2019〜2034年

18.16.2.1. タイプ別

18.16.2.2. 動作モード別

18.16.2.3. 素材別

18.16.2.4. 最終使用産業別

18.16.3. 国内の競争環境とプレーヤー集中度

18.17. タイの市場分析

18.17.1. 市場分類別の金額構成比分析

18.17.2. 市場分類別金額・数量分析と予測(2019〜2034年

18.17.2.1. タイプ別

18.17.2.2. 動作モード別

18.17.2.3. 素材別

18.17.2.4. 最終使用産業別

18.17.3. 国内の競争環境とプレーヤー集中度

18.18. マレーシア市場分析

18.18.1. 市場分類別金額構成比分析

18.18.2. 市場分類別金額・数量分析と予測(2019〜2034年

18.18.2.1. タイプ別

18.18.2.2. 動作モード別

18.18.2.3. 素材別

18.18.2.4. 最終使用産業別

18.18.3. 国内の競争環境とプレーヤー集中度

18.19. シンガポール市場分析

18.19.1. 市場分類別金額構成比分析

18.19.2. 市場分類別金額・数量分析と予測(2019〜2034年

18.19.2.1. タイプ別

18.19.2.2. 動作モード別

18.19.2.3. 素材別

18.19.2.4. 最終使用産業別

18.19.3. 国内の競争環境とプレーヤー集中度

18.20. オーストラリア市場分析

18.20.1. 市場分類別の金額構成比分析

18.20.2. 市場分類別金額・数量分析と予測(2019〜2034年

18.20.2.1. タイプ別

18.20.2.2. 動作モード別

18.20.2.3. 素材別

18.20.2.4. 最終使用産業別

18.20.3. 国内の競争環境とプレーヤー集中度

18.21. GCC諸国の市場分析

18.21.1. 市場分類別金額構成比分析

18.21.2. 市場分類別金額・数量分析と予測(2019〜2034年

18.21.2.1. タイプ別

18.21.2.2. 動作モード別

18.21.2.3. 素材別

18.21.2.4. 最終使用産業別

18.21.3. 国内の競争環境とプレーヤー集中度

18.22. トルコ市場の分析

18.22.1. 市場分類別金額構成比分析

18.22.2. 市場分類別金額・数量分析と予測(2019-2034年

18.22.2.1. タイプ別

18.22.2.2. 動作モード別

18.22.2.3. 素材別

18.22.2.4. 最終使用産業別

18.22.3. 国内の競争環境とプレーヤー集中度

18.23. 北アフリカ市場分析

18.23.1. 市場分類別金額構成比分析

18.23.2. 市場分類別金額・数量分析と予測(2019〜2034年

18.23.2.1. タイプ別

18.23.2.2. 動作モード別

18.23.2.3. 素材別

18.23.2.4. 最終使用産業別

18.23.3. 国内の競争環境とプレーヤー集中度

19. 市場構造分析

19.1. 企業階層別の市場分析

19.2. 市場集中度

19.3. 上位企業の市場シェア分析

19.4. 市場プレゼンス分析

19.4.1. プレイヤーの地域別フットプリント

19.4.2. プレーヤーの製品フットプリント

19.4.3. プレーヤーのチャネル別フットプリント

20. 競合分析

20.1. 競争ダッシュボード

20.2. 競合ベンチマーキング

20.3. コンペティションのディープダイブ(参考リスト)

20.3.1. オスラム

20.3.1.1. 概要

20.3.1.2. 製品ポートフォリオ

20.3.1.3. 販売拠点

20.3.1.4. 戦略の概要

20.3.2. ファーストセンサーAG

20.3.2.1. 概要

20.3.2.2. 製品ポートフォリオ

20.3.2.3. 販売拠点

20.3.2.4. 戦略の概要

20.3.3. エクセリタス・テクノロジーズ

20.3.3.1. 概要

20.3.3.2. 製品ポートフォリオ

20.3.3.3. 販売拠点

20.3.3.4. 戦略の概要

20.3.4. 浜松ホトニクスドイツ

20.3.4.1. 概要

20.3.4.2. 製品ポートフォリオ

20.3.4.3. 販売拠点

20.3.4.4. 戦略の概要

20.3.5. 京セミ株式会社

20.3.5.1. 概要

20.3.5.2. 製品ポートフォリオ

20.3.5.3. 販売拠点

20.3.5.4. 戦略の概要

20.3.6. OSIオプトエレクトロニクス

20.3.6.1. 概要

20.3.6.2. 製品ポートフォリオ

20.3.6.3. 販売拠点

20.3.6.4. 戦略の概要

20.3.7. エドモンド・オプティクス

20.3.7.1. 概要

20.3.7.2. 製品ポートフォリオ

20.3.7.3. 販売拠点

20.3.7.4. 戦略の概要

20.3.8. II-VIインコーポレイテッド

20.3.8.1. 概要

20.3.8.2. 製品ポートフォリオ

20.3.8.3. 販売拠点

20.3.8.4. 戦略の概要

20.3.9. ローム・セミコンダクター

20.3.9.1. 概要

20.3.9.2. 製品ポートフォリオ

20.3.9.3. 販売拠点

20.3.9.4. 戦略の概要

20.3.10. ソーラブズ社

20.3.10.1. 概要

20.3.10.2. 製品ポートフォリオ

20.3.10.3. 販売拠点

20.3.10.4. 戦略の概要

20.3.11. エバーライト

20.3.11.1. 概要

20.3.11.2. 製品ポートフォリオ

20.3.11.3. 販売拠点

20.3.11.4. 戦略の概要

20.3.12. オン・セミコンダクター

20.3.12.1. 概要

20.3.12.2. 製品ポートフォリオ

20.3.12.3. 販売拠点

20.3.12.4. 戦略の概要

20.3.13. ラクスネット株式会社

20.3.13.1. 概要

20.3.13.2. 製品ポートフォリオ

20.3.13.3. 販売拠点

20.3.13.4. 戦略の概要

20.3.14. グローバル・コミュニケーション・セミコンダクターLLC

20.3.14.1. 概要

20.3.14.2. 製品ポートフォリオ

20.3.14.3. 販売拠点

20.3.14.4. 戦略の概要

21. 前提条件と略語

22. 調査方法

*** 本調査レポートに関するお問い合わせ ***