太陽光発電用ガラスのグローバル市場:組成別(多結晶、単結晶、薄膜)、最終用途別(商業、産業、住宅)、地域別予測2024-2034年

| 本レポートは、2024年から2034年にかけての市場動向、分析、予測を提供するものであり、特にエグゼクティブサマリーでは世界市場の見通し、需要と供給のトレンド、分析と提言が示されています。市場概要では、市場のカバレッジや定義、対象範囲などが詳述されています。 主要市場動向としては、業界に影響を与えるトレンドや組成の変更、イノベーションが挙げられ、成功要因としては戦略的発展や規制、技術の独自性が強調されています。また、主要メーカーやプロバイダーの情報も提供されます。 市場背景に関しては、マクロ経済要因や研究開発費の増加が挙げられ、新しい組成物の発売やコストの変化が市場に与える影響が分析されています。COVID-19の影響についても詳細に分析されており、現在の統計やGDP予測、経済分析が行われています。 市場規模については、2018年から2023年の実績と、2024年から2034年の予測が示され、地域別や価格分析も行われています。市場価値に関しては、過去から現在、将来の予測が行われており、成長トレンドや絶対的な機会についても触れられています。 さらに、地域別の市場分析や国別の市場動向、用途別の分析が展開されており、各地域における市場の魅力や推進要因、阻害要因が考察されています。特に北米、ラテンアメリカ、ヨーロッパ、アジア、オセアニア、中東・アフリカの各地域における市場の詳細な分析が含まれています。 競合分析においては、主要企業の市場シェア、競合の詳細、戦略が詳述されており、業界内での競争状況も把握できる内容となっています。最後に、調査方法や使用した前提条件、略語がまとめられています。全体として、今後の市場動向を理解し、戦略的な意思決定を行うための重要な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

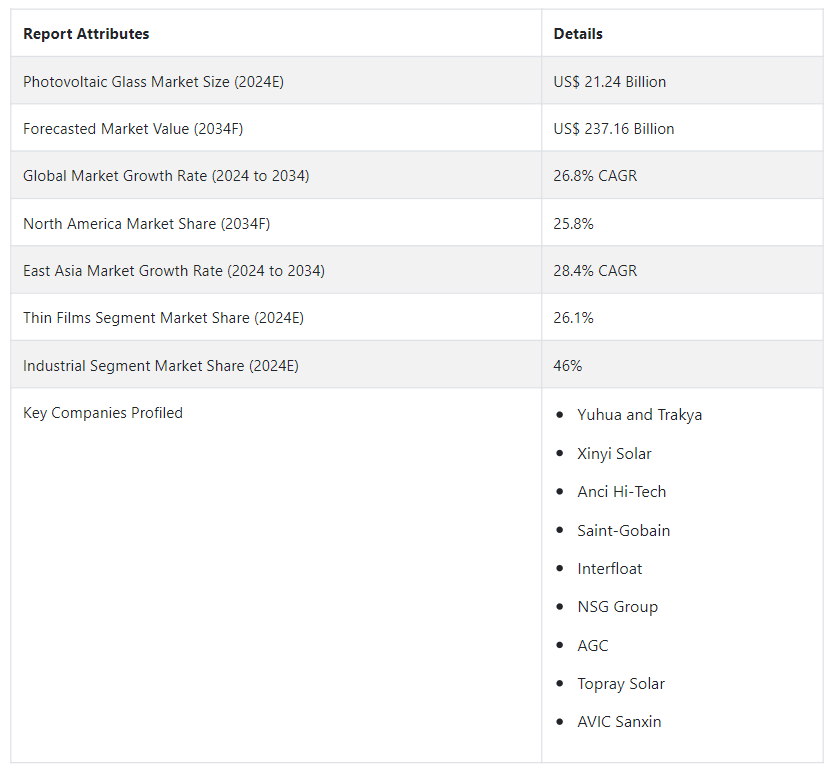

世界の太陽光発電ガラス市場の規模は、2024年には212.4億米ドルと推定され、2024年から2034年にかけて26.8%のCAGRで拡大し、2034年末までに2,371.6億米ドルに達すると予測されています。

太陽電池用ガラスは、太陽光発電や光起電力に利用される特殊なガラスです。 太陽光発電用ガラスでは、2枚のガラスの間に太陽電池が配置され、一般的に結晶シリコンまたは薄膜技術を採用しています。 結晶シリコン太陽電池の場合、太陽電池のカバーとして超クリアなフィギュアドガラスが使用され、薄膜太陽電池の場合、超クリアなフロートガラスが使用されます。

太陽電池は、プラスに帯電した(P型)シリコンの層とマイナスに帯電した(N型)シリコンの層を比較してダイオードを作ることで形成される。 このダイオードは、シリコン層の上と下に金属導体を介して回路に相互接続される。 太陽光発電ガラスは、透明な半導体ベースの太陽電池セルを内蔵し、太陽光を電気に変換する。 これらのセルは2枚のガラスパネルの間に設置され、結晶シリコン系と薄膜系のバリエーションがある。 結晶シリコン太陽電池は、被覆に超クリアなイチジクガラスを利用するが、薄膜太陽電池は超クリアなフロートガラスに依存する。

主な市場成長要因

太陽光発電用ガラス市場の成長を後押しする主な要因には、非住宅分野からの需要の増加や、政府支援による補助金制度の急増などがあります。

大気汚染対策を目的としたグリーン電力発電のニーズの高まりは、市場成長の多様な機会をもたらしています。

東アジアと南アジア地域が太陽光発電用ガラス市場で高いシェアを占めており、中国、日本、インドで大きな利用が確認されている。

太陽光発電用ガラスの急速な普及をもたらす要因とは?

太陽光発電用ガラスは、窓、屋根、天窓、ファサードなど様々な分野で、従来の建築材料に徐々に取って代わりつつある。 さらに、新興国、特に産業・商業分野では太陽光発電用ガラスに対する大きな需要が存在し、市場拡大に拍車をかけています。

再生可能エネルギーソリューションの利点に関する意識の高まりは、環境悪化を緩和するための継続的な命令と相まって、市場の成長拡大に寄与すると予測される。 さらに、温室効果ガスの排出削減を目的とした規制措置が、太陽光発電用ガラスの市場動向を引きつけると予測されています。

住宅および商業建築の両方におけるグリーンビルディング技術に対する需要の急増は、建物外壁の建設に持続可能なエネルギーを採用することと並んで、市場成長を促進すると予想される他の要因です。

「グリーンビルディングの基準を満たし、エネルギー消費を削減するための重要なニーズ」。

エネルギー消費を削減するために建物の外壁を強化することは、建設部門における差し迫った課題であるグリーンビルディング基準を満たすための重要な要件です。 ファサードは、ビルの空調ニーズを管理する上で極めて重要な役割を果たし、最終的には電力使用量の削減を促進する。

既存の高層ビルの大部分は、老朽化と平均以下の性能に悩まされている。 ファサードの改修は建物の機能性を大幅に向上させるため、そのような改修の市場は拡大する。 ファサードの改修は、取り壊しや改築よりも費用対効果が高く、環境にも優しいと考えられる。

太陽光発電用ガラスの進歩は、世界的な工業化の進展、経済状況の改善、インフラ整備の急増によって後押しされている。

オックスフォード・エコノミクスによると、2016年から2040年にかけて、世界のインフラ整備には94兆米ドルの投資が必要と推定されており、これは現在の傾向と比較して19%の増加である。 このようなインフラの拡大は、産業の成長と相まって、太陽光発電用ガラスの需要を牽引しています。

太陽電池ガラスメーカーが直面する主な課題とは?

市場拡大を阻む主な制限には、発展途上国における環境要因の進化と技術的費用の増加が含まれる。 さらに、中国とインドにおける送電網の混雑問題、生産制限、複雑な補助金制度が、2034年までのPVガラス需要を阻害すると予測されている。

PV技術はコスト効率に優れ、多くの用途に適した選択肢であるが、PVのセットアップや理想的な設置・メンテナンス方法に関連する多額の初期費用が、PVシステムの普及を制限する可能性がある。 その結果、この制限は予測期間を通じて太陽光発電用ガラスの需要に悪影響を及ぼすと予測される。

「太陽電池内の不十分な接続または構造的弱点のリスク」。

ホットスポットは、過度のストレスがかかり、水分が蓄積するソーラーパネルのセグメントを意味します。 このような箇所は通常、太陽電池内の不適切な接続や構造的な弱点が原因で発生する。 パネルの集電部のはんだ接合不良は抵抗の低下につながり、このようなホットスポットを生じさせる。 この問題は最終的に短絡を引き起こし、PVパネルの効率と寿命を低下させる可能性がある。

国別インサイト

中国やインドなどの市場では、急速な都市化と人口拡大が進んでいる。 これらの国々は、大規模な可変送電網や必要不可欠なインフラシステムに取り組んでいる。

中国全土の太陽電池用ガラス需要を牽引する要因とは?

中国は太陽光発電用ガラス製造の世界的リーダーであり、ソーラーパネルと関連部品の分野で大きな存在感を示している。 政府の政策と投資に支えられた再生可能エネルギーへの取り組みが、市場の成長を後押ししている。 中国企業はしばしば最先端技術、競争力のある価格、大規模な生産能力を提供し、同国をコーティングガラス産業の主要プレーヤーとして位置付けています。

中国が、補助金なしのプロジェクトに対する新しい太陽光発電と風力発電政策を発表した。 この政策は、建築価格の急落を利用すると同時に、支払い滞り問題やプロジェクトの停滞を解消するために実施された。 政府の政策は、太陽光発電システムの設置や、送電網に供給する再生可能エネルギーの生成を奨励するものである。

なぜ米国の太陽光発電用ガラス市場は繁栄しているのか?

「太陽光発電技術の進歩を促すクリーンエネルギー源へのコミットメント」

米国の太陽光発電用ガラス市場は、技術革新と再生可能エネルギーの追求を背景としている。 世界の太陽電池産業における重要なプレーヤーである米国は、研究、開発、製造の強固なエコシステムを示しています。

持続可能なエネルギーへの関心の高まりと相まって、政府の優遇措置がこの市場の拡大を後押しし続けている。 同国のクリーンエネルギーへの取り組みは、太陽光発電技術の進歩を促し、様々な分野でのソーラーソリューションの進歩と採用を促進する競争市場を育成している。

カテゴリー別インサイト

持続可能なエネルギーソリューションへの注目が高まる中、住宅用太陽光発電ガラスの需要は大きく伸びている。 薄膜太陽電池ガラスは、日照時間が短く厳しい気象条件下でも安定した発電を可能にします。

なぜ薄膜太陽電池用ガラスが圧倒的な市場シェアを占めるのか?

「高温・曇天環境で効果を発揮する薄膜PVガラス」

薄膜太陽電池ガラスソリューションは、ワットあたりのコストが著しく低い効率的な発電手段として登場した。 その多用途性により、大規模太陽光発電所やビル用太陽光発電(BIPV)設備などの多様な用途に理想的です。

薄膜太陽電池ガラスの大きな利点のひとつは、様々な条件下で安定した発電ができることです。 特に、従来のソーラーパネルでは限界があったような環境下でも優れている。 これらの薄膜ソリューションは、高温や曇り空の日中でも高い効果を発揮し、継続的な電力供給を保証します。 このような適応性と安定した出力により、薄膜太陽電池ガラスは様々な太陽エネルギー・アプリケーションにとって魅力的な選択肢となっている。

なぜ太陽光発電用ガラスは住宅分野で広く使われているのか?

住宅所有者が環境に優しく費用対効果の高い選択肢を求める中、太陽光発電用ガラスが住宅用途で人気を集めている。 セルフクリーニング機能を持つ太陽光発電用ガラスを建築構造に組み込むことで、エネルギー費用の削減、環境負荷の低減、不動産価値の向上など、いくつかの利点が得られます。

また、技術的な進歩により、ソーラーガラスはより美観に優れ、様々な建築デザインに適応できるようになったことも、住宅分野の拡大に拍車をかけています。 太陽光発電用ガラスが重要な役割を果たすBIPVや屋上設置への住宅所有者の関心が高まっています。 再生可能エネルギーの導入を支援する政府の奨励策や政策は、住宅所有者に太陽光発電への投資を促し、太陽光発電用ガラスの需要をさらに高めています。

競合他社の状況

太陽電池用ガラスメーカーは、生産プロセス全体を通じて様々な調達アプローチを実施している。 原材料を自社で製造したり、複数のサプライヤーから調達したりすることで、コスト削減を図っている。 こうして出来上がった太陽電池用ガラス製品は、様々なルートを通じて販売される。 専門の流通企業だけでなく、システムインテグレーターも最終製品を市場に流通させる役割を果たすことがある。

NSGグループは2023年1月、東京都千代田区に2022年10月1日に開業する新オフィスビル「九段会館テラス」に、省エネ型エレクトロクロミック窓「ビュー・スマートグラス」を日本国内で設置することを明らかにした。

2023年3月、サンゴバン・セキュリットは、アンプリ・スカイ・オーパシファイング・サンルーフに追加機能を導入し、各メーカー向けにカスタマイズしたアンビエント照明を組み込んだ。 このような進歩のための共同作業は継続中である。

太陽電池用ガラス市場調査のセグメンテーション

組成別 :

多結晶

単結晶

薄膜

最終用途別 :

商業

産業

住宅

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の太陽光発電用ガラス市場規模は?

太陽光発電用ガラスの世界市場規模は、2024年に212.4億米ドルと推定される。

2034年の太陽電池用ガラスの売上予測は?

2034年末までに、太陽光発電用ガラスの世界売上高は2,371億6,000万米ドルに達すると予測されています。

太陽光発電用ガラスの需要は、どの程度の割合で伸びると予測されていますか?

太陽電池用ガラスの需要は、今後10年間で年平均成長率26.8%で増加すると予測されています。

太陽電池ガラスメーカーにとって重要な市場はどの国ですか?

米国は2034年までに北米市場の68.4%のシェアを占めると予測されている。

産業用セグメントの市場シェアは?

2024年までに産業用セグメントが46%の市場シェアを占めると予測されている。

北米市場の成長予測は?

北米市場は、2024年から2034年にかけて年平均成長率27.5%で拡大すると予測されています。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ / 分類

2.2. 市場定義 / 範囲 / 制限事項

2.3. 対象範囲 / 対象外

3. 主要市場動向

3.1. 市場に影響を与える主要動向

3.2. 組成の変更/イノベーション

4. 主な成功要因

4.1. 戦略的発展

4.2. 主な規制

4.3. 組成のUSP/技術

4.4. メーカーおよびプロバイダーの一覧

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因 – 関連性と影響

5.2.1. 新しい組成物の発売

5.2.2. 組成物のコスト

5.3. 市場力学

5.3.1. 推進要因

5.3.2. 抑制要因

5.3.3. 機会分析

6. COVID19 危機分析

6.1.1. 現在のCOVID19統計と今後の影響予測

6.1.2. 現在のGDP予測と今後の影響予測

6.1.3. 2008年と比較した現在の経済予測

6.1.4. 経済分析

6.1.4.1. 構成別収益 6.1.4.2. 用途別収益 6.1.4.3. 国別収益 6.1.5. 2023年市場シナリオ

6.1.4.1. 構成別収益

6.1.4.2. 最終用途別収益

6.1.4.3. 国別収益

6.1.5. 2023年の市場シナリオ

6.1.6. 四半期ごとの予測

6.1.7. 回復予測四半期

7. 世界市場規模(単位)分析 2018年~2023年および予測、2024年~2034年

7.1. 市場規模(単位)分析の歴史、2018年~2023年

7.2. 市場規模(単位)の現在および将来予測、2024年~2034年

7.2.1. 前年比成長トレンド分析

8. 世界市場 – 価格分析

8.1. 地域別価格分析(構成別

8.2. 価格内訳

8.2.1. メーカーレベルの価格

8.2.2. ディストリビューターレベルの価格

8.3. グローバル平均価格分析 ベンチマーク

9. グローバル市場価値分析 2018年から2023年および予測、2024年から2034年

9.1. 市場価値(US$ Mn)分析、2018年から2023年(過去

9.2. 現在および将来の市場価値(百万米ドル)予測、2024年から2034年

9.2.1. 前年比成長トレンド分析

9.2.2. 絶対$機会分析

10. 2018年から2023年および2024年から2034年の世界市場分析、構成別

10.1. はじめに / 主な調査結果

10.2. 組成別 市場規模推移(US$ Mn)分析 2018年~2023年

10.3. 組成別 市場規模推移(US$ Mn)分析および予測 2024年~2034年

10.3.1. 多結晶

10.3.2. 単結晶

10.3.3. 薄膜

10.4. 組成別市場魅力度分析

11. 世界市場分析 2018年から2023年および2024年から2034年の予測、用途別

11.1. はじめに / 主な調査結果

11.2. 2018年から2023年のエンドユーズ別市場規模(US$ Mn)の推移

11.3. 2024年から2034年のエンドユーズ別市場規模(US$ Mn)の現状と予測

11.3.1. 商業

11.3.2. 産業

11.3.3. 住宅用

11.4. エンドユーズ別市場魅力度分析

12. 地域別グローバル市場分析 2018年から2023年および予測 2024年から2034年

12.1. はじめに

12.2. 地域別市場規模(US$ Mn)の推移 2018年~2023年

12.3. 地域別市場規模(US$ Mn)の現状分析と予測 2024年~2034年

12.3.1. 北米

12.3.2. ラテンアメリカ

12.3.3. ヨーロッパ

12.3.4. 東アジア

12.3.5. 南アジア

12.3.6. オセアニア

12.3.7. 中東およびアフリカ(MEA)

12.4. 地域別市場魅力度分析

13. 北米市場分析 2018年から2023年および2024年から2034年の予測

13.1. はじめに

13.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

13.3. 市場分類別市場規模予測(2024年~2034年)

13.3.1. 国別

13.3.1.1. 米国

13.3.1.2. カナダ

13.3.2. 構成別

13.3.3. 用途別

13.4. 市場の魅力分析

13.5. 主要市場参加者 – 強度マッピング

13.6. 推進要因と阻害要因 – 影響分析

14. ラテンアメリカ市場分析 2018年から2023年および2024年から2034年までの予測

14.1. はじめに

14.2. 市場分類別 市場規模推移(単位:百万米ドル) 2018年~2023年

14.3. 市場分類別 市場規模予測(単位:百万米ドル) 2024年~2034年

14.3.1. 国別

14.3.1.1. ブラジル

14.3.1.2. メキシコ

14.3.1.3. アルゼンチン

14.3.1.4. ラテンアメリカその他

14.3.2. 構成別

14.3.3. 用途別

14.4. 市場の魅力分析

14.5. 主要市場参加者 – 強度マッピング

14.6. 促進要因と阻害要因 – 影響分析

15. 欧州市場分析 2018年から2023年および2024年から2034年までの予測

15.1. はじめに

15.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

15.3. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

15.3.1. 国別

15.3.1.1. ドイツ

15.3.1.2. イタリア

15.3.1.3. フランス

15.3.1.4. 英国

15.3.1.5. スペイン

15.3.1.6. ロシア

15.3.1.7. その他のヨーロッパ

15.3.2. 構成別

15.3.3. 用途別

15.4. 市場の魅力分析

15.5. 主要市場参加者 – 強度マッピング

15.6. 推進要因と阻害要因 – 影響分析

16. 南アジア市場分析 2018年から2023年および2024年から2034年までの予測

16.1. はじめに

16.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

16.3. 市場分類別市場規模予測(単位:百万米ドル)、2024年から2034年

16.3.1. 国別

16.3.1.1. インド

16.3.1.2. タイ

16.3.1.3. インドネシア

16.3.1.4. マレーシア

16.3.1.5. 南アジアのその他

16.3.2. 構成別

16.3.3. 用途別

16.4. 市場の魅力分析

16.5. 主要市場参加者 – 強度マッピング

16.6. 促進要因と阻害要因 – 影響分析

17. 東アジア市場分析 2018年から2023年および2024年から2034年の予測

17.1. はじめに

17.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

17.3. 市場分類別市場規模予測(単位:百万米ドル)、2024年から2034年

17.3.1. 国別

17.3.1.1. 中国

17.3.1.2. 日本

17.3.1.3. 韓国

17.3.1.4. その他東アジア

17.3.2. 構成別

17.3.3. 用途別

17.4. 市場の魅力分析

17.5. 主要市場参加者 – 強度マッピング

17.6. 推進要因と阻害要因 – 影響分析

18. オセアニア市場分析 2018年から2023年および2024年から2034年の予測

18.1. はじめに

18.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

18.3. 市場分類別市場規模予測(US$ Mn)、2024年~2034年

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. 構成別

18.3.3. 用途別

18.4. 市場の魅力分析

18.5. 主要市場参加者 – 強度マッピング

18.6. 推進要因と阻害要因 – 影響分析

19. 中東およびアフリカ市場分析 2018年から2023年および2024年から2034年の予測

19.1. はじめに

19.2. 市場分類別 市場規模推移(US$ Mn) 2018年~2023年

19.3. 市場分類別 市場規模予測(US$ Mn) 2024年~2034年

19.3.1. 国別

19.3.1.1. GCC諸国

19.3.1.2. 南アフリカ

19.3.1.3. 中東およびアフリカのその他地域

19.3.2. 構成別

19.3.3. 用途別

19.4. 市場の魅力分析

19.5. 推進要因と阻害要因 – 影響分析

20. 主要国および新興国市場分析 2018年から2023年および2024年から2034年までの予測

20.1. はじめに

20.1.1. 主要国別市場価値構成分析

20.1.2. 世界全体と各国の成長比較

20.2. 米国市場分析

20.2.1. 構成別

20.2.2. 用途別

20.3. カナダ市場分析

20.3.1. 構成別

20.3.2. 用途別

20.4. メキシコ市場分析

20.4.1. 構成別

20.4.2. 用途別

20.5. ブラジル市場分析

20.5.1. 構成別

20.5.2. 用途別

20.6. 英国市場分析

20.6.1. 構成別

20.6.2. 用途別

20.7. ドイツ市場分析

20.7.1. 構成別

20.7.2. 用途別

20.8. フランス市場分析

20.8.1. 組成別

20.8.2. 用途別

20.9. イタリア市場分析

20.9.1. 組成別

20.9.2. 用途別

20.10. スペイン市場分析

20.10.1. 構成別

20.10.2. 用途別

20.11. ベネルクス市場分析

20.11.1. 構成別

20.11.2. 用途別

20.12. ロシア市場分析

20.12.1. 構成別

20.12.2. 用途別

20.13. 中国市場分析

20.13.1. 構成別

20.13.2. 用途別

20.14. 日本市場分析

20.14.1. 構成別

20.14.2. 用途別

20.15. 韓国市場分析

20.15.1. 構成別

20.15.2. 用途別

20.16. インド市場分析

20.16.1. 構成別

20.16.2. 用途別

20.17. ASEAN市場分析

20.17.1. 組成別

20.17.2. 用途別

20.18. オーストラリア市場分析

20.18.1. 組成別

20.18.2. 用途別

20.19. ニュージーランド市場分析

20.19.1. 組成別

20.19.2. 用途別

20.20. GCC諸国市場分析

20.20.1. 構成別

20.20.2. 用途別

20.21. トルコ市場分析

20.21.1. 構成別

20.21.2. 用途別

20.22. 南アフリカ市場分析

20.22.1. 構成別

20.22.2. 用途別

21. 市場構造分析

21.1. 企業階層別市場分析

21.2. 市場集中度

21.3. 主要企業の市場シェア分析

21.4. 市場プレゼンス分析

21.4.1. 企業による地域的足跡

21.4.2. 企業による構成ポートフォリオ

21.4.3. 企業によるチャネル・ポートフォリオ

22. 競合分析

22.1. 競合ダッシュボード

22.2. 競合ベンチマーキング

22.3. 競合の詳細分析

22.3.1.1. 概要

22.3.1.2. 構成ポートフォリオ

22.3.1.3. 市場セグメント別収益性(構成/チャネル/地域

22.3.1.4. 販売実績

22.3.1.5. 戦略の概要

22.3.2. Xinyi Solar

22.3.2.1. 概要

22.3.2.2. 構成ポートフォリオ

22.3.2.3. 市場セグメント別収益性(構成/チャネル/地域

22.3.2.4. 販売網

22.3.2.5. 戦略概要

22.3.3. Anci Hi-Tech

22.3.3.1. 概要

22.3.3.2. 構成ポートフォリオ

22.3.3.3. 市場セグメント別収益性(構成/チャネル/地域

22.3.3.4. 販売網

22.3.3.5. 戦略概要

22.3.4. サンゴバン

22.3.4.1. 概要

22.3.4.2. 構成ポートフォリオ

22.3.4.3. 市場セグメント別収益性(構成/チャネル/地域

22.3.4.4. 販売網

22.3.4.5. 戦略概要

22.3.5. Interfloat

22.3.5.1. 概要

22.3.5.2. 構成ポートフォリオ

22.3.5.3. 市場セグメント別収益性(構成/チャネル/地域

22.3.5.4. 販売網

22.3.5.5. 戦略概要

22.3.6. NSGグループ

22.3.6.1. 概要

22.3.6.2. 構成ポートフォリオ

22.3.6.3. 市場セグメント別収益性(構成/チャネル/地域

22.3.6.4. 販売網

22.3.6.5. 戦略概要

22.3.7. AGC

22.3.7.1. 概要

22.3.7.2. 構成ポートフォリオ

22.3.7.3. 市場セグメント別収益性(構成/チャネル/地域

22.3.7.4. 販売地域

22.3.7.5. 戦略の概要

22.3.8. Topray Solar

22.3.8.1. 概要

22.3.8.2. 構成ポートフォリオ

22.3.8.3. 市場セグメント別収益性(構成/チャネル/地域

22.3.8.4. 販売網

22.3.8.5. 戦略の概要

22.3.9. AVIC Sanxin

22.3.9.1. 概要

22.3.9.2. 構成ポートフォリオ

22.3.9.3. 市場セグメント別収益性(構成/チャネル/地域

22.3.9.4. 販売網

22.3.9.5. 戦略概要

23. 使用した前提条件および略語

24. 調査方法

*** 本調査レポートに関するお問い合わせ ***