市場調査レポート:植物性クリーマーの市場展望(2024〜2034年)~種類別、原料別、最終用途別、流通チャネル別、性質別、形態別、地域別

| 本報告書は、2018年から2023年までの市場分析と2024年から2034年までの予測を基に、食品および飲料市場に関する詳細な調査を行っています。分析には、さまざまな市場のダイナミクス、成長要因、課題、地域別の市場ポジショニング、競争状況などが含まれています。 はじめに、FMRリサーチによる市場の概要が示され、世界市場における機会やメガトレンドについても評価されています。次に、市場の定義や調査範囲が明確にされ、関連する指標の評価が行われています。ここでは、市場の推進要因や動向、バリューチェーンの分析、PESTLE分析(政治、経済、社会、技術、法的、環境要因の分析)、ポーターのファイブフォース分析など、多面的な視点からの評価が行われています。さらに、地域別の市場機会や顧客の声も詳細に分析されており、購買決定の要因や優先ポイントが提示されています。 次に、地域別市場分析が行われ、北米、中南米、欧州、CIS・ロシア、東アジア、南アジア・オセアニア、MEA(中東・アフリカ)など、各地域における市場の特性や成長予測が述べられています。各地域において、性質別、形態別、タイプ別、最終用途別、流通チャネル別の詳細な市場規模と成長予測が示されています。たとえば、北米市場では、有機やコンベンショナルな商品の成長が見込まれ、特定の国(米国、カナダなど)ごとの市場価値や前年比成長予測が提供されています。 また、競合評価においては、世界市場の構造や主要企業の市場シェアが分析され、競争状況の全体像が明らかにされています。企業プロフィールセクションでは、主要企業の概要、製品ポートフォリオ、市場セグメント別の収益性、販売拠点が詳細に記載されています。企業例としては、エイミーズ・キッチン、ビヨンド・ミート、ダノンSA、ネスレなどが含まれ、それぞれの市場でのプレゼンスや競争力が評価されています。 最後に、前提条件や略語、調査方法についても明記されており、報告書全体が信頼性の高い情報源として位置付けられています。これらの情報は、業界関係者や投資家にとって、戦略的な意思決定を行う上で非常に重要な参考資料となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

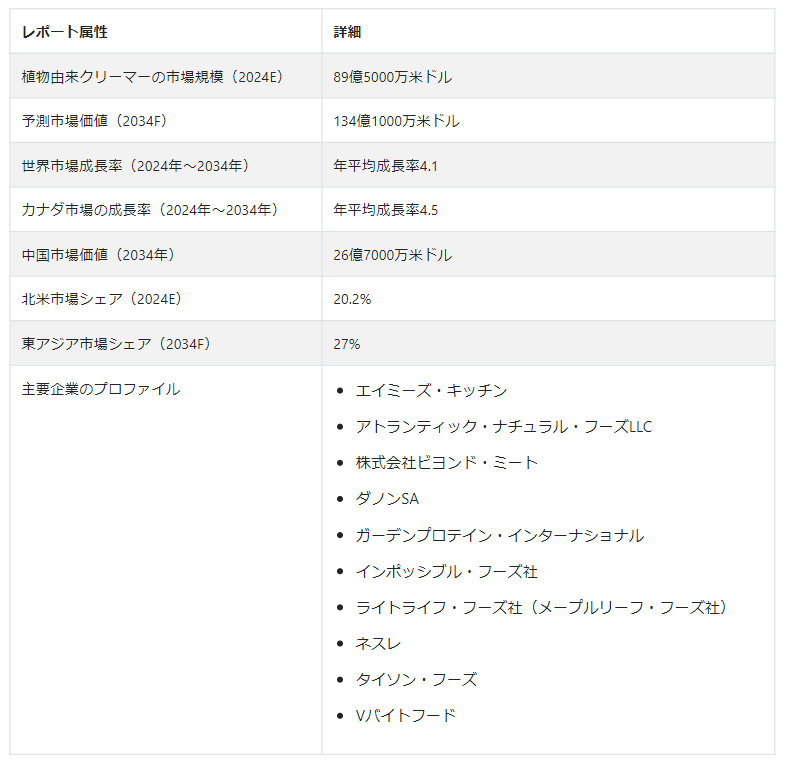

世界の植物性クリーマー市場は、2024年には89.5億米ドルと推定され、2024年から2034年にかけて年平均成長率4.1%で拡大し、2034年末には134.1億米ドルに達すると予測されている。同産業は、世界的な菜食主義の普及に牽引され、今後数年間で着実に拡大すると予測されている。ビーガンクリーマーは、健康志向の顧客にアピールする幅広い機能と品質を提供している。

植物由来のクリーマーは、多くの場合、乳糖不使用でビーガンである。これらのクリーマーには様々なフレーバーや配合があり、様々な味の嗜好や食事のニーズを持つ消費者のニーズに応えている。多用途性、持続可能性、倫理的配慮から、ビーガンクリーマーはより健康的な製品を求める消費者の間で人気が高まっている。

乳製品不使用のクリーマーは、従来の乳製品クリーマーに代わるビーガンフレンドリーな代替品である。動物由来の原料を避け、アーモンド、大豆、ココナッツなどの植物由来の原料を選ぶことで、これらのクリーマーは、倫理的で残酷なものを含まないライフスタイルにこだわる人々に対応している。植物由来のクリーマーは、ビーガンの消費者の価値観に沿うだけでなく、倫理的に調達された原材料を含む食品の選択肢を求める消費者にもアピールする。

植物由来のクリーマーは、従来の乳製品に代わる乳糖不使用のクリーマーで、乳糖不耐症の方に適しています。乳製品の代わりにアーモンド、大豆、オーツ麦、ココナッツなどの植物由来原料を使用することで、乳糖を含まずにクリーミーなテクスチャーと豊かな風味を実現しています。これにより、乳糖不耐症の方でも、消化不良や副作用を経験することなく、お気に入りの飲料やレシピを楽しむことができます。

乳製品のクリーマーにはさまざまなフレーバーがあり、顧客の好みに合わせて豊富な選択肢を提供している。バニラやヘーゼルナッツのような定番のものから、キャラメルやパンプキンスパイスのような冒険的なフレーバーまで、バラエティに富んでいるため、どなたにもお楽しみいただけます。ほのかな甘さを好む人も、大胆で贅沢な味を好む人も、乳製品を使ったクリーマーは幅広い味の好みに応えます。

ビーガンクリーマーは、飽和脂肪とコレステロールのレベルが低いため、従来の乳製品を使用したクリーマーよりも健康的です。そのため、心臓の健康と全体的な幸福を優先する人々にとって最適な選択肢となる。乳製品不使用のクリーマーを選ぶことで、消費者は不健康な脂肪とコレステロールの摂取を減らすことができ、心血管疾患のリスクを下げる可能性がある。

植物性クリーマーの飽和脂肪酸とコレステロールの含有量は減少しており、食生活の改善を目指す人々の健康的なライフスタイルに貢献している。これらのクリーマーは、現在推奨されている食生活に合致しており、栄養価の高い選択をすることの重要性に対する意識の高まりを反映している。

植物性クリーマーの市場動向は?

「世界的な乳糖不耐症の増加

非乳製品クリーマーは、乳糖不耐症の消費者にとって、従来の乳製品ベースの選択肢に代わる実行可能な選択肢を提供するものとして、大きな魅力を持っている。人口のかなりの部分が罹患している乳糖不耐症の人にとって、乳製品は乳糖を適切に消化できないため、膨満感、ガス、下痢などの消化器系の不快感や症状を引き起こす可能性がある。

植物由来のクリーマーは、乳糖を除去することで乳糖不耐症の解決策を提供し、消化不良を起こすことなくクリーミーなテクスチャーと楽しい味を提供する。そのため、快適さや楽しさを損なうことなく、飲料に風味豊かな風味を加えたいと考える乳糖不耐症の人々にとって、魅力的な選択肢となる。

「低飽和脂肪クリーマーを求める健康志向の人々

低飽和脂肪の選択肢を優先する健康志向の人々は、植物由来のクリーマーにますます目を向けている。飽和脂肪に関連する健康への影響に対する意識が高まる中、消費者は従来の乳製品に代わるクリーマーを積極的に求めている。アーモンド、大豆、オーツ麦を原料とする植物由来のクリーマーは、実行可能な解決策を提供する。

植物由来の乳製品クリーマーは一般的に、乳製品と比較して飽和脂肪酸含有量が少なく、健康志向の消費者にとって魅力的な選択肢となっている。その結果、より健康的な食事の選択肢を求める健康志向の消費者の嗜好によって、植物性クリーマー市場は拡大を続けている。

植物性クリーマーの需要拡大を阻むものは何か?

「乳製品を使わずにクリーミーな食感と豊かな風味を再現することへの挑戦

市場は著しい成長を示しているが、いくつかの課題も残っている。これらのハードルのうち、原材料費の高騰はメーカーの利益率を低下させ、非乳製品クリーマーを消費者にとって相対的に高価なものとするため、需要をある程度阻害している。さらに、乳成分を使用せずにクリーミーなテクスチャーと豊かな風味を実現することも、手ごわい課題となっている。

メーカーは、望ましい感覚を再現するために代替原料を革新し、実験しなければならず、製造工程をさらに複雑にしている。これらの障害を克服するには、競争の激しい非乳製品クリーマー市場において、費用対効果と製品品質を確保しながら消費者の期待に応えるための戦略的解決策と継続的イノベーションが必要である。

新規参入企業がこの市場で成功するには?

“成功のための新フレーバー導入への戦略的集中”

植物由来のクリーマーに対する需要の高まりは、様々なタイプのクリーマーを導入し、市場で大きなシェアを獲得しているいくつかの主要プレーヤーの出現につながっている。しかし、このダイナミックな業界にはまだ改善の余地がある。この有利な市場を狙う新規参入企業にとっては、新しいフレーバーの導入に戦略的に注力することが成功のカギとなる可能性がある。

既存メーカーはニッチな機能を優先することが多いが、豊富なフレーバーを提供することで消費者の多様な嗜好を取り込むことは、新興企業がニッチを切り開き、顧客を惹きつけるのに役立つ。この戦略を活用することで、新興企業は消費者の進化するニーズに対応し、植物由来のクリーマー市場の成長に貢献することができる。

国別インサイト

米国と日本における市場成長の原動力は、乳製品クリーマーの保存期間が長くなったことと、急成長するコーヒー文化であり、乳製品クリーマーに代わる便利で風味豊かな製品を求める消費者にアピールしている。

なぜ米国では非乳製品クリーマーの需要が伸びているのか?

「乳製品クリーマーに代わる便利で風味豊かな製品への高い需要

Fact.MRによると、米国は2034年までに北米市場の75.6%のシェアを占めると予測されている。米国では、いくつかの重要な要因によって、植物由来のクリーマーの需要が大幅に急増している。顕著な理由の一つは、これらの製品によって提供される長い貯蔵期間であり、これは消費者の購買決定においてより大きな利便性と柔軟性を提供する。さらに、多様なフレーバーが入手可能であることも、全米における植物性クリーマーの需要増加に寄与している。

風味豊かな選択肢は幅広い嗜好に対応し、消費者はさまざまな種類を試してみたくなる。その結果、植物由来のクリーマーは、従来の乳製品のクリーマーに代わる、便利で風味豊かな万能クリーマーを求めるアメリカ人の間で人気が高まっている。

何が日本の植物性クリーマーの販売を後押ししているのか?

“コーヒー文化の高まりが菜食主義者の非乳製品クリーマーの売り上げを押し上げる”

近年、日本ではコーヒー文化が盛り上がり、オフィスや職場など日常生活の様々な場面でコーヒーを取り入れる人が増えている。このような文化の変化に伴い、ヴィーガン・クリーマーの需要は全国的に顕著に高まっている。コーヒーを主食とする人が増えるにつれ、特にプロフェッショナルな場では、乳製品を含まない代替品へのニーズが顕著になっている。

乳製品不使用のクリーマーは、消費者にコーヒー体験を向上させる便利で利用しやすいソリューションを提供する。この傾向は、消費者の行動を形成し、日本の主要企業の利益率を押し上げる上で、食生活の嗜好とライフスタイルの選択の重要性が高まっていることを強調するものである。

カテゴリー別評価

外食産業では、植物由来のクリーマーが広く使われている。より良い健康のために菜食主義に移行する人が増えているため、これらのクリーマーはレストランやコーヒーショップで需要が高い。従来の植物性クリーマーは保存期間が長いため、冷蔵保存を必要とせず、人気のある選択肢となっている。

どの最終用途セグメントが大きなシェアを占めているか?

「外食産業における植物性クリーマーの広範な利用

外食産業セグメントは、2024年に植物性クリーマー市場で大きなシェアを占めると推定される。消費者は、特にコーヒーショップ、レストラン、その他の飲食店において、乳製品不使用の代替品を求めるようになってきている。こうした乳製品不使用の選択肢は、乳糖不耐症や食事制限のある人、より健康的な代替品を求める人に対応している。

クリーミーなテクスチャーと豊かな風味を持つ乳製品不使用のクリーマーは、持続可能な食品選択を求める幅広い傾向を反映して、外食産業の定番となっている。その結果、外食産業分野は植物性クリーマー市場で力強い成長を示している。

なぜ従来の植物性クリーマーが各分野で広く使用されているのか?

「従来の植物性クリーマーの賞味期限が長く、幅広い製品利用を促進”

従来のクリーマーは、様々な飲料、特にコーヒーや紅茶において、ミルクやクリームの代わりとして広く使用されている。これらは通常、水、植物油(パーム油やココナッツ油など)、砂糖、乳化剤、安定剤、香料などの添加物を含む成分のブレンドで構成されている。この組み合わせにより、従来の植物性クリーマーは、乳製品のクリーマーに似たクリーミーなテクスチャーと風味を実現している。

従来のクリーマーの主な利点の1つは、冷蔵を必要とせず、室温で長期間保存できるため、賞味期限が長いことである。しかし、従来のクリーマーの中には人工的な成分や添加物が含まれているものもあり、自然なものや健康的なものを求める人にはあまり好ましくないことも知っておく必要がある。

市場競争

熾烈な競争のため、植物性クリーマー業界の主要企業は、様々な風味を持つ新製品の開発に注力している。これにより、消費者は幅広い選択肢から選ぶことができる。各社は市場での地位を確立するため、生産能力の拡大や技術革新に注力している。

この業界で行われた主な追加には、以下のようなものがある:

2020年、Preserved Food Specialty Co.Ltd.は新しい米と納豆の配合を発売し、顧客層を広げた。

2018年、PTサントス・プレミアム・クリマーはインドネシアの主要生産拠点における製造能力を増強した。

植物由来クリーマー市場調査の主要セグメント

性質別:

オーガニック

従来型

形態別 :

粉末

液体

種類別 :

レギュラー

ライト

無脂肪

原料別:

豆乳

アーモンドミルク

ココナッツミルク

植物油

その他

最終用途別:

食品・飲料業界

外食産業

小売/家庭

流通チャネル別 :

企業間取引

企業対消費者

スーパーマーケット/ハイパーマーケット

専門店

コンビニエンスストア

オンライン小売

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

植物性クリーマーの市場規模は?

世界の植物由来クリーマー市場は、2024年には89.4億米ドルになると推定される。

北米における植物性クリーマーの売上予測は?

北米における植物性クリーマーの売上高は、2024年に134億1000万米ドルと算出される。

2024年の日本の市場規模は?

日本市場は2024年に3億9950万米ドルに達する。

植物性クリーマーの需要予測は?

植物性クリーマーの需要は、2034年末までに134億1000万米ドルの市場規模に達すると予測されている。

東アジア市場の予測値は?

2034年末までに、東アジアの市場は36億1000万米ドルに達すると予測されている。

乳製品不使用クリーマーのトップメーカーは?

市場の主要企業は、ネスレ、エイミーズ・キッチン社、アトランティック・ナチュラル・フーズ社である。

目次

1. 要旨

1.1. FMR リサーチの分析

1.2. 世界市場-運命の輪(機会評価)

1.3. 世界市場-メガトレンド

2. 市場紹介

2.1. 世界市場の定義

2.2. 調査範囲

3. 関連指標の評価

3.1. 市場ダイナミクス

3.1.1. 主な推進要因と動向

3.1.2. 市場の課題

3.2. バリューチェーン

3.3. 比較表

3.4. 市場-機会分析

3.5. 市場分析-投資可能性指数

3.6. 市場分析 – PESTLE分析

3.7. 市場-ポーターのファイブフォース分析

3.8. 市場-地域別市場ポジショニング評価

3.9. 市場分析-予測シナリオ

3.9.1. 市場分析-予測要因

3.10. 地域別価格帯分析

3.11. 規制

3.12. 顧客の声

3.12.1. 地域別購買決定属性

3.12.2. 優先購買ポイント

3.12.3. 地域別市場機会

3.13. 業界分析とGo To Market戦略(提言)

4. 世界市場分析2018~2023年と予測2024~2034年

4.1. はじめに

4.2. 性質別の世界市場分析2018~2023年および予測2024~2034年

4.2.1. 有機

4.2.2. コンベンショナル

4.3. 形態別の世界市場分析2018〜2023年および予測2024〜2034年

4.3.1. 粉末

4.3.2. 液体

4.4. タイプ別世界市場分析2018〜2023年および予測2024〜2034年

4.4.1. レギュラー

4.4.2. ライト

4.4.3. 無脂肪

4.5. ソース別の世界市場分析2018~2023年および予測2024~2034年

4.5.1. 豆乳

4.5.2. アーモンドミルク

4.5.3. ココナッツミルク

4.5.4. 植物油

4.5.5. その他

4.6. 最終用途別の世界市場分析2018〜2023年および予測2024〜2034年

4.6.1. 食品・飲料産業

4.6.2. 外食産業

4.6.3. 小売/家庭

4.7. 流通チャネル別の世界市場分析2018〜2023年および予測2024〜2034年

4.7.1. 企業間取引

4.7.2. 企業対消費者

4.8. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

4.8.1. 北米

4.8.2. 中南米

4.8.3. ヨーロッパ

4.8.4. 東アジア

4.8.5. 南アジア・オセアニア

4.8.6. MEA

5. 北米市場の分析 2018〜2023年および予測 2024〜2034年

5.1. はじめに

5.2. 北米市場の2018〜2023年分析と2024〜2034年国別予測

5.2.1. 米国

5.2.2. カナダ

5.2.3. 国別市場価値シェアとBPS分析

5.2.4. 国別前年比成長予測

5.2.5. 国別の絶対額ビジネスチャンス

5.2.6. 国別市場魅力度評価

5.3. 北米の自然別市場規模(百万米ドル

5.3.1. 自然別市場価値シェアとBPS分析

5.3.2. 自然別前年比成長予測

5.3.3. 性状別市場魅力度評価

5.4. 北米の形態別市場規模(百万米ドル

5.4.1. 形態別市場価値シェアとBPS分析

5.4.2. 形態別前年比成長予測

5.4.3. 形態別市場魅力度評価

5.5. 北米のタイプ別市場規模(US$ Mn)

5.5.1. タイプ別市場価値シェアとBPS分析

5.5.2. タイプ別前年比成長予測

5.5.3. タイプ別市場魅力度評価

5.6. 北米の供給源別市場規模(百万米ドル

5.6.1. ソース別市場価値シェアとBPS分析

5.6.2. ソース別前年比成長予測

5.6.3. ソース別市場魅力度評価

5.7. 北米の最終用途別市場規模(百万米ドル

5.7.1. 最終用途別市場価値シェアとBPS分析

5.7.2. 最終用途別の前年比成長予測

5.7.3. 最終用途別市場魅力度評価

5.8. 北米市場流通チャネル別金額(US$ Mn)

5.8.1. 流通チャネル別市場価値シェアとBPS分析

5.8.2. 流通チャネル別前年比成長予測

5.8.3. 流通チャネル別市場魅力度評価

6. 中南米市場の2018~2023年分析と2024~2034年予測

6.1. はじめに

6.2. 中南米の国別市場分析2018〜2023年および予測2024〜2034年

6.2.1. ブラジル

6.2.2. メキシコ

6.2.3. アルゼンチン

6.2.4. チリ

6.2.5. ペルー

6.2.6. その他のラテンアメリカ

6.2.7. 国別市場価値シェアとBPS分析

6.2.8. 国別前年比成長予測

6.2.9. 国別の絶対価格機会

6.2.10. 国別市場魅力度評価

6.3. ラテンアメリカの自然別市場規模(百万米ドル

6.3.1. 自然別市場価値シェアとBPS分析

6.3.2. 自然別前年比成長予測

6.3.3. 性状別市場魅力度評価

6.4. ラテンアメリカの形態別市場規模(百万米ドル

6.4.1. 形態別市場価値シェアとBPS分析

6.4.2. 形態別前年比成長予測

6.4.3. 形態別市場魅力度評価

6.5. ラテンアメリカのタイプ別市場規模(百万米ドル

6.5.1. タイプ別市場価値シェアとBPS分析

6.5.2. タイプ別前年比成長予測

6.5.3. タイプ別市場魅力度評価

6.6. 中南米の供給源別市場規模(百万米ドル

6.6.1. ソース別市場価値シェアとBPS分析

6.6.2. ソース別前年比成長予測

6.6.3. ソース別市場魅力度評価

6.7. ラテンアメリカの最終用途別市場規模(百万米ドル

6.7.1. 最終用途別市場価値シェアとBPS分析

6.7.2. 最終用途別の前年比成長予測

6.7.3. 最終用途別市場魅力度評価

6.8. 中南米の流通チャネル別市場規模(百万米ドル

6.8.1. 流通チャネル別市場価値シェアとBPS分析

6.8.2. 流通チャネル別前年比成長予測

6.8.3. 流通チャネル別市場魅力度評価

7. 欧州市場の2018年~2023年分析と2024年~2034年予測

7.1. はじめに

7.2. 欧州市場の2018〜2023年分析と2024〜2034年国別予測

7.2.1. EU-4(ドイツ、フランス、スペイン、イタリア)

7.2.2. イギリス

7.2.3. ベネルクス

7.2.4. ノルディック

7.2.5. その他のヨーロッパ

7.2.6. 国別市場シェアとBPS分析

7.2.7. 国別前年比成長予測

7.2.8. 国別の絶対価格機会

7.2.9. 国別市場魅力度評価

7.3. 欧州の自然別市場規模(百万米ドル

7.3.1. 自然別市場価値シェアとBPS分析

7.3.2. 自然別前年比成長予測

7.3.3. 性状別市場魅力度評価

7.4. 欧州の形態別市場規模(百万米ドル

7.4.1. 形態別市場価値シェアとBPS分析

7.4.2. 形態別前年比成長予測

7.4.3. 形態別市場魅力度評価

7.5. 欧州のタイプ別市場規模(百万米ドル

7.5.1. タイプ別市場価値シェアとBPS分析

7.5.2. タイプ別前年比成長予測

7.5.3. タイプ別市場魅力度評価

7.6. 欧州の供給源別市場規模(百万米ドル

7.6.1. ソース別市場価値シェアとBPS分析

7.6.2. ソース別前年比成長予測

7.6.3. 情報源別市場魅力度評価

7.7. 欧州の最終用途別市場規模(百万米ドル

7.7.1. 最終用途別市場価値シェアとBPS分析

7.7.2. 最終用途別の前年比成長予測

7.7.3. 最終用途別市場魅力度評価

7.8. 流通チャネル別欧州市場規模(百万米ドル

7.8.1. 流通チャネル別市場価値シェアとBPS分析

7.8.2. 流通チャネル別前年比成長予測

7.8.3. 流通チャネル別市場魅力度評価

8. CIS・ロシア市場の2018年~2023年分析と2024年~2034年予測

8.1. はじめに

8.2. CISとロシアの市場規模(百万米ドル):性状別

8.2.1. 自然別市場価値シェアとBPS分析

8.2.2. 性状別前年比成長予測

8.2.3. 性状別市場魅力度評価

8.3. CIS・ロシア市場の形態別金額(百万米ドル

8.3.1. 形態別市場価値シェアとBPS分析

8.3.2. 形態別前年比成長予測

8.3.3. 形態別市場魅力度評価

8.4. CIS・ロシア市場のタイプ別金額(US$ Mn)

8.4.1. タイプ別市場価値シェアとBPS分析

8.4.2. タイプ別前年比成長予測

8.4.3. タイプ別市場魅力度評価

8.5. CIS&ロシア:供給源別市場規模(百万米ドル

8.5.1. ソース別市場価値シェアとBPS分析

8.5.2. ソース別前年比成長予測

8.5.3. 情報源別市場魅力度評価

8.6. CISとロシアの最終用途別市場規模(百万米ドル

8.6.1. 最終用途別市場価値シェアとBPS分析

8.6.2. 最終用途別の前年比成長予測

8.6.3. 最終用途別市場魅力度評価

8.7. CIS・ロシア市場の流通チャネル別金額(US$ Mn)

8.7.1. 流通チャネル別市場価値シェアとBPS分析

8.7.2. 流通チャネル別前年比成長予測

8.7.3. 流通チャネル別市場魅力度評価

9. 東アジア市場の2018~2023年分析と2024~2034年予測

9.1. はじめに

9.2. 東アジア市場の性質別金額(US$ Mn)

9.2.1. 自然別市場価値シェアとBPS分析

9.2.2. 自然別前年比成長予測

9.2.3. 性状別市場魅力度評価

9.3. 東アジアの形態別市場規模(百万米ドル

9.3.1. 形態別市場価値シェアとBPS分析

9.3.2. 形態別前年比成長予測

9.3.3. 形態別市場魅力度評価

9.4. 東アジアのタイプ別市場規模(百万米ドル

9.4.1. タイプ別市場価値シェアとBPS分析

9.4.2. タイプ別前年比成長予測

9.4.3. タイプ別市場魅力度評価

9.5. 東アジアの供給源別市場規模(百万米ドル

9.5.1. ソース別市場価値シェアとBPS分析

9.5.2. ソース別前年比成長予測

9.5.3. 情報源別市場魅力度評価

9.6. 東アジアの最終用途別市場規模(百万米ドル

9.6.1. 最終用途別市場価値シェアとBPS分析

9.6.2. 最終用途別の前年比成長予測

9.6.3. 最終用途別市場魅力度評価

9.7. 東アジアの流通チャネル別市場規模(百万米ドル

9.7.1. 流通チャネル別市場価値シェアとBPS分析

9.7.2. 流通チャネル別前年比成長予測

9.7.3. 流通チャネル別市場魅力度評価

10. 南アジア・オセアニア市場の2018年~2023年分析と2024年~2034年予測

10.1. はじめに

10.2. 南アジア・オセアニアの国別市場分析 2018〜2023年および予測 2024〜2034年

10.2.1. 中国

10.2.2. インド

10.2.3. オーストラリア・ニュージーランド

10.2.4. ASEAN

10.2.5. 韓国

10.2.6. その他の南アジア・オセアニア

10.2.7. 国別市場シェアとBPS分析

10.2.8. 国別前年比成長予測

10.2.9. 国別の絶対価格機会

10.2.10. 国別市場魅力度評価

10.3. 南アジア・オセアニアの自然別市場規模(百万米ドル

10.3.1. 自然別市場価値シェアとBPS分析

10.3.2. 自然別前年比成長予測

10.3.3. 性状別市場魅力度評価

10.4. 南アジア・オセアニアの形態別市場規模(百万米ドル

10.4.1. 形態別市場価値シェアとBPS分析

10.4.2. 形態別前年比成長予測

10.4.3. 形態別市場魅力度評価

10.5. 南アジア・オセアニアのタイプ別市場規模(百万米ドル

10.5.1. タイプ別市場価値シェアとBPS分析

10.5.2. タイプ別前年比成長予測

10.5.3. タイプ別市場魅力度評価

10.6. 南アジア・オセアニアの供給源別市場規模(百万米ドル

10.6.1. ソース別市場価値シェアとBPS分析

10.6.2. ソース別前年比成長予測

10.6.3. 情報源別市場魅力度評価

10.7. 南アジア・オセアニアの最終用途別市場規模(百万米ドル

10.7.1. 最終用途別市場価値シェアとBPS分析

10.7.2. 最終用途別の前年比成長予測

10.7.3. 最終用途別市場魅力度評価

10.8. 南アジア・オセアニアの流通チャネル別市場規模(百万米ドル

10.8.1. 流通チャネル別市場価値シェアとBPS分析

10.8.2. 流通チャネル別前年比成長予測

10.8.3. 流通チャネル別市場魅力度評価

11. MEA市場の2018~2023年分析と2024~2034年予測

11.1. 序論

11.2. MEA市場の国別金額(US$ Mn)

11.2.1. GCC諸国

11.2.2. 南アフリカ

11.2.3. トルコ

11.2.4. イスラエル

11.2.5. その他のMEA

11.2.6. 国別市場価値シェアとBPS分析

11.2.7. 国別前年比成長予測

11.2.8. 国別の絶対価格機会

11.2.9. 国別市場魅力度評価

11.3. MEAの性質別市場規模(百万米ドル

11.3.1. 自然別市場価値シェアとBPS分析

11.3.2. 自然別前年比成長予測

11.3.3. 性状別市場魅力度評価

11.4. MEAの形態別市場規模(百万米ドル

11.4.1. 形態別市場価値シェアとBPS分析

11.4.2. 形態別前年比成長予測

11.4.3. 形態別市場魅力度評価

11.5. MEAのタイプ別市場規模(百万米ドル

11.5.1. タイプ別市場価値シェアとBPS分析

11.5.2. タイプ別前年比成長予測

11.5.3. タイプ別市場魅力度評価

11.6. MEAの供給源別市場規模(百万米ドル

11.6.1. 供給源別市場価値シェアとBPS分析

11.6.2. 供給源別前年比成長予測

11.6.3. ソース別市場魅力度評価

11.7. MEAの最終用途別市場規模(百万米ドル

11.7.1. 最終用途別の市場価値シェアとBPS分析

11.7.2. 最終用途別の前年比成長予測

11.7.3. 最終用途別市場魅力度評価

11.8. MEAの流通チャネル別市場規模(百万米ドル

11.8.1. 流通チャネル別市場価値シェアとBPS分析

11.8.2. 流通チャネル別前年比成長予測

11.8.3. 流通チャネル別市場魅力度評価

12. 競合評価

12.1. 世界市場構造

12.2. 世界市場の競争-ダッシュボードビュー

12.3. 世界市場の企業シェア分析

12.4. 市場プレーヤーの競争フットプリントマトリックス

12.5. 主要参入企業の地域別市場プレゼンス(インテンシティマッピング

13. 企業プロフィール

13.1. エイミーズ・キッチン

13.1.1. 概要

13.1.2. 製品ポートフォリオ

13.1.3. 市場セグメント別の収益性

13.1.4. 販売拠点

13.2. アトランティック・ナチュラル・フーズLLC

13.2.1. 概要

13.2.2. 製品ポートフォリオ

13.2.3. 市場セグメント別の収益性

13.2.4. 販売拠点

13.3. ビヨンド・ミート社

13.3.1. 概要

13.3.2. 製品ポートフォリオ

13.3.3. 市場セグメント別の収益性

13.3.4. 販売拠点

13.4. ダノンSA

13.4.1. 概要

13.4.2. 製品ポートフォリオ

13.4.3. 市場セグメント別収益性

13.4.4. 販売拠点

13.5. ガーデンプロテイン・インターナショナル社

13.5.1. 概要

13.5.2. 製品ポートフォリオ

13.5.3. 市場セグメント別の収益性

13.5.4. 販売拠点

13.6. インポッシブル・フーズ社

13.6.1. 概要

13.6.2. 製品ポートフォリオ

13.6.3. 市場セグメント別収益性

13.6.4. 販売拠点

13.7. ライトライフフーズ社(メープルリーフフーズ社)

13.7.1. 概要

13.7.2. 製品ポートフォリオ

13.7.3. 市場セグメント別収益性

13.7.4. 販売拠点

13.8. ネスレ

13.8.1. 概要

13.8.2. 製品ポートフォリオ

13.8.3. 市場セグメント別収益性

13.8.4. 販売拠点

13.9. タイソンフーズ

13.9.1. 概要

13.9.2. 製品ポートフォリオ

13.9.3. 市場セグメント別の収益性

13.9.4. 販売拠点

13.10. Vbiteフード

13.10.1. 概要

13.10.2. 製品ポートフォリオ

13.10.3. 市場セグメント別の収益性

13.10.4. 販売拠点

14. 前提条件と略語

15. 調査方法

*** 本調査レポートに関するお問い合わせ ***