世界の植物由来ミート市場規模(2025~2033年):ソース別(大豆、エンドウ豆、小麦、その他)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

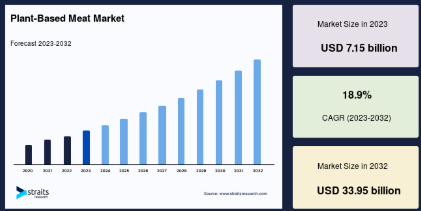

2023年の植物性食肉市場規模は71.5億米ドル。2032年には339.5億米ドルに達する見込みで、予測期間(2024~32年)の年平均成長率は18.9% です。植物ベースの食事に関連する健康上の利点に対する意識の高まりが、市場の重要な促進要因です。植物性食肉は一般的に、動物性食肉に比べて飽和脂肪やコレステロールが低く、心臓病や肥満、その他の慢性的な健康状態のリスクを低減するのに役立ちます。

植物性食肉製品は、動物性食肉に代わる、植物からのみ生産される食肉製品です。基本的な考え方は、植物を肉に変えるために動物を使用しないことです。オーガニック商品には、脂肪、タンパク質、ミネラル、ビタミン、水分といった動物性食肉と同じ栄養素が含まれています。技術の進歩により、新しい植物性食肉は動物性食肉と同じ味、見た目、食感を持っています。植物性の代替食品に関する話は何十年も前からありましたが、一般的に植物性の食品に変えることの利点について認識を高めるために、国内外の数多くの団体が努力したため、最近になってようやく盛り上がりを見せています。動物性食肉とは対照的に、これらの食肉製品の製造における最も重要な要因のひとつは、外部からの抗生物質の不使用です。

抗菌剤の誤用は、抗生物質耐性のスーパーバグの発生につながり、生存可能な抗生物質の損失につながると予測されています。したがって、抗生物質の使用を大幅に減らすことができるよう、代替品を探すことが不可欠です。食品製造の過程で動物を使用しないことで、将来のパンデミックや、動物から人へ感染する致命的な病気の可能性をなくすこと。絶え間ないウイルスの変異の結果、これらの病気の大部分は決定的な治療法がなく、致死的で危険なものになっています。

2023年の植物性食肉市場規模は71.5億米ドル。2032年には339.5億米ドルに達する見込みで、予測期間(2024~32年)の年平均成長率は18.9% です。植物ベースの食事に関連する健康上の利点に対する意識の高まりが、市場の重要な促進要因です。植物性食肉は一般的に、動物性食肉に比べて飽和脂肪やコレステロールが低く、心臓病や肥満、その他の慢性的な健康状態のリスクを低減するのに役立ちます。

植物性食肉製品は、動物性食肉に代わる、植物からのみ生産される食肉製品です。基本的な考え方は、植物を肉に変えるために動物を使用しないことです。オーガニック商品には、脂肪、タンパク質、ミネラル、ビタミン、水分といった動物性食肉と同じ栄養素が含まれています。技術の進歩により、新しい植物性食肉は動物性食肉と同じ味、見た目、食感を持っています。植物性の代替食品に関する話は何十年も前からありましたが、一般的に植物性の食品に変えることの利点について認識を高めるために、国内外の数多くの団体が努力したため、最近になってようやく盛り上がりを見せています。動物性食肉とは対照的に、これらの食肉製品の製造における最も重要な要因のひとつは、外部からの抗生物質の不使用です。

抗菌剤の誤用は、抗生物質耐性のスーパーバグの発生につながり、生存可能な抗生物質の損失につながると予測されています。したがって、抗生物質の使用を大幅に減らすことができるよう、代替品を探すことが不可欠です。食品製造の過程で動物を使用しないことで、将来のパンデミックや、動物から人へ感染する致命的な病気の可能性をなくすこと。絶え間ないウイルスの変異の結果、これらの病気の大部分は決定的な治療法がなく、致死的で危険なものになっています。

植物性食肉市場の推進要因

植物由来の食肉市場が急成長している主な要因は、人々の間で肥満や心血管疾患(CVDs)などの慢性疾患が蔓延していること、菜食主義者の採用が増加していること、ユニリーバのような革新的な市場リーダーがこの業界に参入していることです。植物由来の食肉製品は、コレステロールゼロ、飽和脂肪酸ゼロ、抗生物質不使用などの健康上の利点があるため、近年売上が大幅に増加しています。PLANT-BASED FOODS ASSOCIATION(植物由来食品協会)の記録によると、2020年7月に植物由来の食肉製品が食肉店に展示されたところ、売上が23%増加したとのこと。今後、世界的な業界大手が植物由来の食肉事業に正式に参入し、世界市場にプラスの影響を与える可能性があります。

また、人口の増加と食肉製品に対する消費者の需要の増加は、食肉需要の増加によって引き起こされる動物の過剰殺処分と供給の枯渇の一因となっています。このため、特にミレニアル世代とジェネックス世代の間では、持続可能性がますます重要な購買要因となっています。消費者の間で環境と動物福祉への懸念が高まっていることが、代替肉への需要に拍車をかけています。さらに、多数の州政府および連邦政府が食肉動物の飼育と屠殺に厳しい規則を課していることも、植物性食肉市場の拡大に寄与しています。需要側では、特に動物肉や乳製品が原因となる食品媒介性疾患の発生率が上昇しているため、消費者は健康的な植物性代替食品を求めるようになり、植物性食肉製品の拡大が加速しています。

市場の阻害要因

植物性食肉製品は、生産コストや原材料コストが高いため、動物性食肉製品よりも高価であり、植物性食肉市場の拡大には限界があります。企業は植物性食肉製品の価格を下げようとしていますが、植物性食肉セクターは、従来の食肉よりも植物性食肉の価格が高いことが足かせとなっています。

市場機会

植物性食肉の重要性に対する認識を高めるための政府活動の増加は、市場の拡大を促進し、将来的にはかなりの潜在的展望を示すと予想されます。例えば、2018年、インド保健家族福祉省は、気候変動との闘いを支援するため、植物性食品を豊富に含む持続可能な食生活を奨励する「Eat Right India」キャンペーンを開始しました。畜産業は気候変動の主な原因であり、農業は年間32,000百万トン以上のCO2を排出し、世界の温室効果ガス排出量の約18%を占めているため、これは重要な一歩でした。これらの要因は、植物由来の食肉製品産業の成長を促進し、今後数年間の市場成長を牽引すると予想されます。

消費者の間で菜食主義者の人気が高まっていることも、植物性食肉市場の主要な傾向です。動物の福祉に関する意識の高まりも、消費者の菜食主義へのシフトを後押ししています。消費者が菜食主義を好むのは、食物繊維や抗酸化物質が豊富で、その他の有益な植物化合物も含まれているからです。さらに、腎臓機能の改善、血糖値の低下、心臓病のリスク軽減にも役立ちます。さらに、特にアメリカやイギリスなどの国々で、世界中でビーガン人口が増加していることも、市場における植物性食肉の需要にプラスの影響を与えるでしょう。

地域分析

北米: 主要地域

2021年には、北米が市場を支配し、総売上高の38.6%を占めました。汚染された食肉製品の摂取に関連するリスクに対する消費者の意識の高まりと、ミートレス食肉製品の使用の増加が、この地域の業界拡大に寄与しています。植物性食肉など植物由来の食事の利用が増加した結果、食品の持続可能性と安全性に対する消費者の意見はさらに進化すると予想されます。2020年、スターバックスはアメリカの大半の店舗のメニューに朝食用サンドイッチを追加。消費者の需要に合わせ、このサンドイッチにはベジタリアン・ソーセージが組み込まれています。

ベジタリアンやヴィーガン向けの肉製品に対する消費者の態度が良好であること、動物虐待に対する厳しい規則が実施されていることから、予測期間中、欧州市場が最も高い成長率を示すと予測されています。主要メーカーは、この地域市場での売上を伸ばすため、能力開発、製品革新、M&Aなどの戦略的イニシアチブを推進しています。例えば、ビヨンド・ミートは2020年6月、オランダのエンスヘーデに新たな生産部門を取得し、オランダのゾーターウードにザンドバーゲン・ワールド・ファイネスト・ミートとの新たな共同製造施設を立ち上げることで、ヨーロッパにおける生産能力を拡大すると発表しました。

アジア太平洋地域の植物性食肉市場シェアは年平均成長率18.9%で拡大すると予想。この拡大の主な要因は、政府の政策支援、アジア全域での可処分所得の増加、特に中国、インド、日本における食品・飲料業界の技術進歩です。より健康的なライフスタイルの導入に伴い、アジア太平洋地域では植物由来の食品の魅力が高まっており、消費者は天然素材を選ぶようになっています。これにより、植物性食品の売上が増加すると予想されます。さらに、動物性タンパク質源に対する消費者の健康への懸念の高まり、倫理的な懸念、環境への懸念から、植物性食肉製品の需要は今後数年で拡大すると予想されます。

セグメント別分析

ソース別

植物性食肉市場は、その原料となるソースによって、エンドウ豆、小麦、大豆など、さまざまなカテゴリーに分けることができます。しかし、その中でも大豆部門が最も人気があり、予測期間中は市場をリードすると予想されています。豆乳と大豆チャンクは非常に栄養価が高く、カーボンフットプリントも著しく低い。また、これらは非常に美味しく、人体の頑健な筋肉量の増加に貢献します。

一方、エンドウ豆はCAGRが最も大きく、最も急成長するセグメントとなる見込みです。エンドウ豆は、時間の経過とともに利用できるようになった、動物の肉の代用品として最も新しく、最も好まれているものの1つです。重要な栄養素を豊富に含み、栽培も比較的簡単。ビタミンK、C、食物繊維、マンガンなどは人間の健康に不可欠で、エンドウ豆に含まれています。さらに、エンドウ豆のパテなどは、鶏肉、豚肉、牛肉を含む食品に簡単に置き換えることができます。こうした入手のしやすさや肉のような一貫性といった特性は、大きな市場成長要因になると予想されます。

製品別

ハンバーガーは最も人気のある製品カテゴリーであり、最大の市場シェアを占めると予想されます。ハンバーガーは世界で最も人気のある食品の1つであり、あらゆる国の人々が食しています。ハンバーガーには、典型的な動物性肉の代わりに植物性肉が大量に使われています。さらに、多くの企業が、完全に植物性のハンバーガーを提供し始めています。

一方、ソーセージ分野は予測期間を通じて最も高い成長率を示すと予想されています。ヴィーガンソーセージには、スイートイタリアン、ホットイタリアン、ペッパー入り、ほうれん草ペーストなど様々なフレーバーがあります。最も一般的に消費される朝食用タンパク質ベースの食品の1つとして、ソーセージは世界中で高い需要があります。また、植物由来の肉を摂取することの利点に気づく人が増えるにつれて、これらのソーセージ市場は予測期間中に急速に拡大すると思われます。

種類別

植物性食肉市場は、鶏肉、牛肉、豚肉、魚など、さまざまな部門に区分することができます。動物性タンパク質の主要な供給源として鶏肉が世界中で広く消費されていることから、この分野は今後5年間で最大の市場シェアを獲得すると予測されています。鶏肉はまた、さまざまな国の料理に欠かせない要素のひとつです。健康的でおいしい。このため、植物性食肉は鶏肉よりも大きな差をつけると予想されています。大豆やエンドウ豆のようなソースは、同等の量の栄養素、食感、調理後の一貫性を提供します。鶏肉を植物性肉で簡単に代用できることが、予測期間を通じてこの市場の成長にとって最も重要な要素になると予測されています。

エンドユーザー別

市場は、ホテル/レストラン/カフェ(HORECA)と小売の2つの主要セグメントに分けられます。非動物性食品の消費に対する意識の高まりにより、従来の動物性肉を植物性肉に置き換える消費者が増えているため、小売セグメントが急速に拡大しているにもかかわらず、もう一方のセグメントであるホテル・レストラン・カフェ(HORECA)が、収益と需要の面で世界市場の大半を占めると予想されます。多くのレストランやファーストフード・ビジネスでは、特に北米とヨーロッパを中心に、世界中で完全に植物由来の肉製品を提供しています。加えて、様々なレストランや飲食店で動物性でないビーガン商品を求める消費者が増えており、その結果、植物性食肉の売上が急増しています。

保存方法別

市場は冷蔵、保存可能、冷凍に分類されます。予測期間中、世界の売上高で最も高いシェアを占めると予想されるのは、冷凍植物性ミートの分野です。この冷凍分野の市場の急速な拡大は、保存と調理が容易であることが主な要因です。

一方、保存可能なアイテムも急速に増加しており、予測期間中に最も高い成長率が見込まれる分野です。2020年のパンデミックの到来により、多くの顧客がこれらの品目を大量に購入し、店舗や商店の一時的な閉鎖により保管するようになりました。このため、これらの保存可能な植物ベースの代替食肉に対する需要が増加しており、予測期間中は引き続き増加すると予想されます。

植物性食肉市場の主要企業リスト

- Beyond Meat

- Impossible Foods Inc.

- Maple Leaf Foods

- Conagra, Inc.

- Kellogg NA Co.

- QuornFoods, Inc

- Amy’s Kitchen, Inc.

- Tofurky

- Gold&Green Foods Ltd

- Vivera

最近の動き

- 2024年6月– マサチューセッツ州を拠点とする植物性食肉会社Tender Foodは、Rhapsody Venture Partnersが主導し、Lowercarbon Capital、Safar Partners、Claridge Partners、Nor’easter Venturesが追加投資したシリーズA資金調達ラウンドで1100万米ドルを調達。この資金は、生産の拡大、コストの削減、新製品の開発を支援するものです。テンダー・フードは、綿菓子の製造に似た繊維紡糸技術を使って、リアルな肉類似品を製造。

- 2024 年 5 月-Impossible Foodsは、新しいブランド・アイデンティティの一環として、改良された植物性代替肉を求める肉食消費者を対象とした大規模なマーケティング活動を開始し、食肉部門での存在感を拡大。

植物性食肉市場のセグメント

ソース別(2020年~2032年)

- 大豆

- エンドウ豆

- 小麦

- その他

製品別(2020-2032)

- ハンバーガー

- ソーセージ

- パテ

- ナゲット、テンダー、カツレツ

- グランド

- その他

種類別(2020年~2032年)

- チキン

- 豚肉

- 牛肉

- 魚

- その他

エンドユーザー別 (2020-2032)

- 小売

- HORECA(ホテル/レストラン/カフェ)

保存方法別(2020-2032)

- 冷蔵植物性ミート

- 冷凍植物性ミート

- 保存可能な植物性肉

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

-

-

- SGの動向

-

世界の植物性食肉市場規模分析

- 世界の植物由来食肉市場紹介

- ソース

- 紹介

- 金額別

- オイ

- 価値

- イ

- 価値

- 熱

- 価値

- セアーズ

- 金額

- 紹介

- 製品別

- はじめに

- 金額別

- アッパー

- 価値

- ソーセージ

- 価値別

- アティ

- バリュー

- アゲット、テンダー、カツレツ

- 価格別

- ラウンド

- 価値別

- テール

- 金額

- はじめに

- 種類別

- 導入

- 種類別 金額別

- 鶏肉

- 価値

- オーク

- 価値

- イーフ

- 価値

- 豚肉

- 価値

- 食料

- 金額別

- 導入

- エンドユーザー

- はじめに

- nd-ユーザー 金額別

- 小売

- 金額

- ORECA(ホテル/レストラン/カフェ)

- 金額別

- はじめに

- ストレージ

- はじめに

- 保管

- 冷蔵植物性食肉

- 価値

- 冷凍植物性食肉

- 価値別

- ヘルシーな植物性食肉

- 価値別

- はじめに

北米市場の分析

ヨーロッパ市場の分析

PACの市場分析

中東・アフリカ市場の分析

ATAM市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

-

- 免責事項

*** 本調査レポートに関するお問い合わせ ***