産業調査:プラズマ切断装置の世界市場展望(2024年~2034年)-市場シェア分析、成長予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

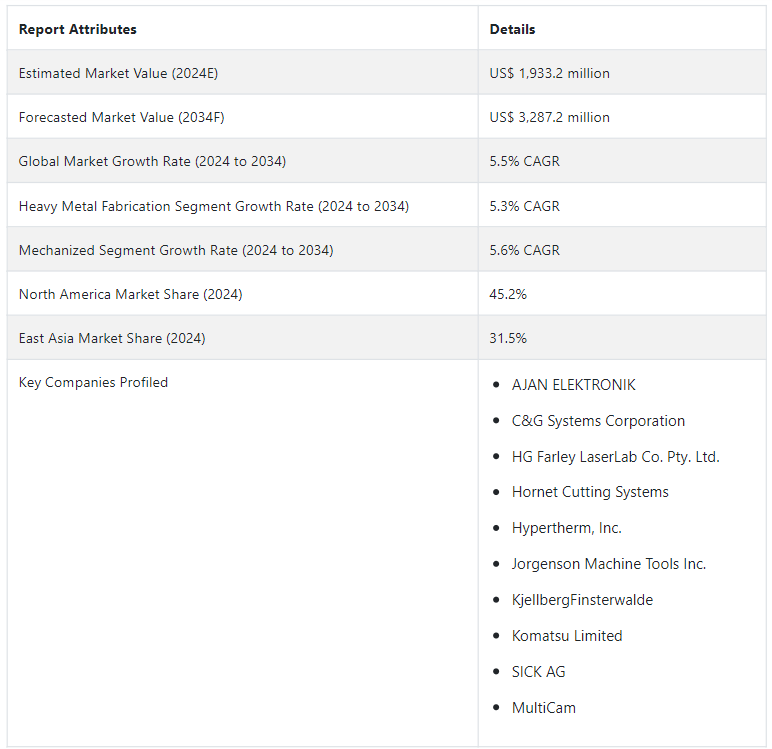

2024年の世界のプラズマ切断装置市場 規模は19億3320万USドルと推定される。 予測では、2034年まで年平均成長率5.5%で着実に拡大する。 予測される成長により、2034年までに市場は32億8720万USドルという素晴らしい規模に成長する見込みです。

顕著な推進力は、切断システムにおける精度と汎用性に対する需要の急増である。 メーカー各社は、より幅広い材料をより高い精度で扱えるよう、切断機構の改良に注力しており、金属以外の多様な産業ニーズに対応している。

新しいアプリケーションの探求は極めて重要です。 金属加工にとどまらないプラズマ切断の汎用性は、医療、エレクトロニクス、芸術などの新しい分野への扉を開く。 切断技術の革新がこれらの産業を引き付け、市場はこれまで未開拓だった用途に向けて推進される。

地域市場のダイナミクスと経済要因はプラズマ切断装置市場の成長に大きく影響する。 地域政策、市場需要、経済安定性はプラズマ切断技術の採用と進化に影響を与え、異なる地域間の多様な成長パターンに寄与する。

主な市場成長促進要因

切断技術における絶え間ない技術革新は、精度、スピード、汎用性を高め、効率的で高性能なプラズマ切断システムを育てる。

金属以外の多様な材料の切断を可能にする技術革新は、市場の需要と用途を拡大します。

直感的なインターフェースと自動化を優先することで、オペレーションを合理化し、多様な産業ニーズに効果的に対応します。

電源と消耗品の進歩が切断能力を向上させ、材料の無駄を削減し、よりきれいな切断を保証します。

専門家とのコラボレーションにより、継続的な技術革新が推進され、効率的で持続可能な、技術的に高度なプラズマ切断ソリューションの市場が形成されています。

絶え間ない技術革新により、プラズマ切断システムの精度とスピードが向上し、多様な素材に対応できるようになりました。 ユーザーフレンドリーなインターフェースと自動化によりオペレーションを合理化し、消耗品の強化により無駄を省き、よりクリーンな切断を実現します。 業界の協力により、持続可能な先進ソリューションが育まれ、効率的なプラズマ切断技術の市場が形成されています。

プラズマ切断装置のニーズが世界的に急増している要因とは?

「アートとデザインのアプリケーション: プラズマ切断の芸術的可能性がその市場範囲を拡大」。

プラズマ切断は工業の枠を超え、芸術的な領域にニッチを刻んでいます。 その汎用性と精度の高さにより、アーティストやデザイナーは様々な媒体で複雑で詳細な作品を制作することができます。

彫刻や金属加工から装飾美術や看板に至るまで、プラズマ切断は、きれいで正確な切断で複雑なデザインを実現することができます。 この技術は、金属や合金から木材やプラスチックに至るまで、さまざまな素材を試す力を職人に与え、制限のない創造性を育みます。

繊細なエッジを持つ詳細な形状やパターンを作り出すその能力は、芸術表現のための革新的なアプローチを提供します。 アーティストが型にはまらない媒体や技術を探求するようになるにつれ、プラズマ切断の芸術的可能性は広がり続け、工業的実用性と創造的芸術性のギャップを埋めている。

「国際貿易と商業: グローバルな貿易と商取引は、効率的な切削工具の必要性を高める」。

効率的な切削工具は、グローバルな貿易と商取引のバックボーンです。 相互接続された世界では、国際市場で取引される様々な製品の部品を製造するために、産業界は精密で効率的な切断方法に依存しています。

プラズマ切断の多用途性、スピード、精度は、自動車、航空宇宙から建設、製造部門に至るまで、国際貿易に関わる多様な業界の要求を満たしています。 この技術により、高品質な部品の生産が保証され、国際市場向けの完成品の製造に役立ちます。

世界経済が拡大するにつれ、効率的な切断工具への需要が高まり、プラズマ切断は国境を越えたシームレスな貿易、生産、サプライチェーンを促進する不可欠な技術として位置づけられている。

プラズマ切断装置市場の拡大を妨げる阻害要因は何か?

「プラズマ切断の障壁を打ち破れ:

主な課題は、プラズマ切断システムの取得と設置に必要な初期投資にあります。 設備にかかる多額の費用と、トレーニングやメンテナンスにかかる費用が、この技術の導入を検討している中小企業や新興企業にとって障壁となる。

これらのシステムの操作や保守には、技術的に複雑で専門的な知識が必要なため、普及には限界がある。 このことは、特に熟練した人材へのアクセスや総合的なトレーニング・プログラムのためのリソースが限られている業界にとっては、課題となる。

プラズマ切断は汎用性があるため、特定の材料要件や業界の嗜好によっては、代替切断方法との競争に直面する可能性がある。 こうした代替手段は、特定の分野でプラズマ切断技術が広く受け入れられる妨げとなり、市場拡大努力を阻害する可能性がある。

これらの障害を克服するには、コスト関連の懸念に対処し、技術を簡素化し、熟練労働者へのアクセスを向上させ、市場への浸透と成長を図る必要がある。

プラズマ切断機のビジネスチャンスを生かすために、新興企業はどのような戦略を採用できるか?

「ニッチな卓越性の鍛造: Tailored Innovations, Partnerships, and Agility Propel Start-ups in the Plasma Cutting Equipment Market」。

効果的な戦略には専門化が含まれます。プラズマ切断市場の特定のニッチに焦点を当てることで、新興企業は独自のアイデンティティを確立することができます。 特定の業界や革新的なプラズマ切断アプリケーションに特化することで、的を絞ったソリューションが可能になり、ニッチな需要に的確に対応し、競争力を高めることができる。

研究開発(R&D)イニシアチブの優先順位付けは極めて重要である。 新興企業は最先端技術に投資し、新しいプラズマ切断技術を探求し、製造工程を最適化すべきである。 精度や汎用性を高め、ユニークな機能性を提供する革新的な製品は、市場で注目を集めることができる。

コラボレーションとパートナーシップは極めて重要である。 既存企業や研究機関と連携することで、知識の交換、リソースの共有、市場へのアクセスが容易になる。 こうした協力関係を活用することで、新興企業の製品開発や市場参入が加速する。

俊敏性と適応性を維持することは不可欠である。 新興企業は、市場の変化、技術の進歩、顧客のニーズに迅速に対応しなければならない。 柔軟性があれば、戦略の軸足を移し、製品を改良し、新たなチャンスを効果的につかむことができる。

品質に妥協することなくコスト効率を重視することは、価格に敏感な市場にアピールする。 競争力のある価格設定や費用対効果の高いソリューションを提供することで、新興企業にとっては収益性を確保しながら顧客を惹きつけることができる。

新興企業は、イノベーション、戦略的パートナーシップ、適応性、ニッチ特化、費用対効果の高いソリューションに焦点を当てることで、プラズマ切断装置市場で成功することができます。

国別洞察

北米プラズマ切断装置市場は堅調な成長を予測、2034年までの年平均成長率は4.4%。 特に米国とカナダでの需要増に後押しされ、米国は2034年までに72.5%の市場シェアを占めると予測されている。

日本を含む東アジアは、2024年までに年平均成長率6.0%を目指すと予想され、著しい発展が見込まれている。 この地域の重要なプレーヤーである日本は、2034年までにプラズマ切断装置産業で25.8%のシェアを獲得する予定である。 これらの予測は、この地域が市場の軌道と世界の展望を形成する上で極めて重要な役割を担っていることを強調している。

プラズマ切断装置メーカーにとって日本が盛んな市場である要因とは?

「精度の鍛造:

東アジアの日本市場は、2024年に1億5160万米ドルとなり、25.8%の収益シェアを獲得し、さらに2034年までの年平均成長率は6.0%で拡大すると予測されている。

プラズマ切断装置メーカーにとって日本市場が活況を呈している背景には、いくつかの要因がある。 日本の有名な製造業は精度と品質を重視し、高度な切断技術を必要とする。 日本の技術進歩と革新へのコミットメントが、最先端のプラズマ切断装置を採用するための環境を育んでいる。

自動車、エレクトロニクス、機械部門を含む日本の産業風景は、効率的な切断ソリューションを求めている。 プラズマ切断の多用途性は、これらの産業における複雑な製造ニーズに対応し、その採用と市場成長の原動力となっている。

精密さと細心な職人技を好む日本の文化的傾向は、プラズマ切断技術の精密志向の能力と一致している。 この文化的価値観と技術的能力との調和が、機器の妥当性と市場での受容性を高めている。

日本は研究開発イニシアティブを強力に重視しており、産業界と研究機関の協力体制と相まって、プラズマ切断装置の技術的進歩を加速させている。

これらの要因が相まって、日本はプラズマ切断装置メーカーにとって活気ある市場となっており、世界のプラズマ切断技術展望における重要なプレーヤーとして位置づけられている。

プラズマ切断装置の世界市場における米国の優位性の要因は?

「精密なリーダーシップを鍛える: 世界のプラズマ切断技術の道を切り開く米国のイノベーションとコラボレーションを公開します。

米国のプラズマ切断装置産業は、2024年には6億2,570万米ドル規模になると推定され、72.5%のシェアを獲得する。 2034年までのCAGRは4.6%である。 同国の堅調な産業部門と、自動車、航空宇宙、建設、金属加工などの産業にわたる多様な用途は、高精度の切断ソリューションを要求している。 このような先進技術への依存が、プラズマ切断装置の採用を後押ししている。

米国は、革新と技術進歩の文化を強調している。 研究開発への取り組みと最先端技術への投資が、プラズマ切断システムの導入と発展を促す環境を育んでいる。

品質、効率、厳格な業界基準への適合を重視する国は、精密な切断ソリューションへの需要を高めており、プラズマ切断技術の能力と完全に一致している。

業界大手、研究機関、大学間の戦略的コラボレーションが、プラズマ切断装置の進歩を後押ししています。 専門知識とリソースの集結により、技術革新と製品開発が加速され、プラズマ切断技術の世界的リーダーとしての米国の地位が強化されています。

カテゴリー別インサイト

プラズマ切断装置市場では、重金属加工セグメントが2034年までに30.6%の市場シェアを占めると予測されている。 機械化セグメントは、同期間に79.9% 市場シェアを保持し、リードすると予測されている。

これらの統計は、重金属加工と機械化された切断方法の重要性を強調し、市場の成長を促進し、業界の展望を形成する上で極めて重要な役割を担っていることを示している。

プラズマ切断装置分野での機械化セグメントに対する需要の高まりを促進する要素は何か?

「精度に革命を起こす: 2034年までに産業用切断効率を再定義する機械化装置」。

プラズマ切断装置市場は、機械化装置タイプが2034年までに79.9%の市場シェアを占めると予測している。 この優位性は、機械化システムが極めて重要な役割を担っていることを意味し、産業用切断需要に対応する効率性を象徴している。

その普及は自動化の利点を強調し、人的ミスを減らし、生産性を向上させ、多様な産業ニーズに応える。 材料に対する汎用性と費用対効果により、その優位性は揺るぎないものとなり、精密かつ効率的な切断作業に対する産業界の要求に合致している。

プラズマ切断装置市場で重金属加工がプレーヤーに支持される理由とは?

「重金属の優位性: 建設、造船、自動車産業向け精密加工におけるプラズマ切断の重要な役割」

プラズマ切断装置市場において、重金属加工最終用途産業は2034年までに30.6%の市場シェアを占めると予測されている。 このセグメントの優位性は、建設、造船、自動車産業などの重金属関連分野における複雑な切断ニーズへの対応における重要性を反映し、プラズマ切断技術の活用において極めて重要な役割を担っていることを意味する。

厚い金属板への適応性と重量のある部品の効率的な製造により、その地位はさらに強固なものとなり、正確で品質重視の切断作業に依存する産業にとって不可欠であることを強調している。

競争環境

プラズマ切断装置市場の競争環境では、業界プレーヤーは革新、精度、技術的進歩を通じて優位性を争っている。 主要メーカーは、多様な産業需要に対応する最先端のシステムを導入するため、研究開発を重視している。 戦略的提携、市場拡大、製品の多様化構想が競争力を強化している。

環境に優しいソリューションと費用対効果の高い製品を重視することで、市場競争はさらに激化している。 各社が優れた品質、強化された効率性、汎用性の高いソリューションを提供しようと努力し、独自のアイデンティティを確立し、より大きな市場シェアを獲得しようとするため、激しい競争を目の当たりにすることになる。

コマツの製品ポートフォリオ

コマツは、建設、鉱山、産業用途に特化した総合的な重機械・装置を提供し、先進的なソリューションをグローバルに展開しています。

SICK AGはセンサー技術を専門とし、オートメーション、ロジスティクス、プロセス制御を中心に、様々な産業向けに革新的なセンサーソリューションとインテリジェントシステムを提供しています。

MultiCam社は、ルーター、プラズマ、レーザー、ウォータージェットシステムを含むCNC切断ソリューションを製造しており、多様な産業用途向けに精密切断と自動化技術を提供しています。

プラズマ切断装置市場レポートのセグメンテーション

装置タイプ別

手動式

機械式

産業別

建設

重金属加工

造船、オフショア

自動車

その他

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年のプラズマ切断装置市場規模は?

2019年のプラズマ切断装置の世界市場規模は14億7320万米ドルであった。

2024年のプラズマ切断装置の販売見通しは?

プラズマ切断装置の販売見通しは、2024年には19億3,320万米ドルになると思われる。

プラズマ切断装置の10年間の需要見通しは?

プラズマ切断装置の需要は、2034年末までに32億8,720万米ドルの市場規模に達すると予測されている。

プラズマ切断装置の採用成長予測は?

プラズマ切断装置の採用は、2034年までCAGR 5.5%で増加すると予測される。

北米市場の成長率は?

プラズマ切断装置の北米市場は、2034年まで年平均成長率4.6%で拡大すると予測されている。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸入および輸出統計

4. 世界市場分析 2019年から2023年および予測、2024年から2034年

4.1. 市場規模の価値(百万米ドル)および数量(単位)の分析、2019年から2023年

4.2. 2024年から2034年の市場規模の現在および将来予測(金額単位:百万米ドルおよび数量単位:単位)

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年までの世界市場分析および2024年から2034年までの予測、機器タイプ別

5.1. はじめに / 主な調査結果

5.2. 機器タイプ別、2019年から2023年までの市場規模(金額単位:百万米ドル)および数量(単位)の推移分析

5.3. 機器タイプ別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の現状と将来の分析と予測

5.3.1. 手動

5.3.2. 機械化

5.4. 機器タイプ別、2019年から2023年の前年比成長トレンド分析

5.5. 機器タイプ別、2024年から2034年の絶対ドル機会分析

6. 世界市場分析 2019年から2023年および予測 2024年から2034年、エンドユーズ産業別

6.1. はじめに / 主な調査結果

6.2. 用途産業別 市場規模(金額:百万米ドル)および数量(単位)の推移 2019年~2023年

6.3. 用途産業別 市場規模(金額:百万米ドル)および数量(単位)の現状と将来の見通し 2024年~2034年

6.3.1. 建設

6.3.2. 重量金属加工

6.3.3. 造船およびオフショア

6.3.4. 自動車

6.3.5. その他

6.4. 用途別産業別の前年比成長トレンド分析、2019年から2023年

6.5. 用途産業別 2024年から2034年の絶対ドル機会分析

7. 地域別 2019年から2023年および2024年から2034年の世界市場分析と予測

7.1. はじめに

7.2. 地域別市場規模(金額単位:百万米ドル)および数量(単位)の推移、2019年から2023年

7.3. 地域別市場規模(金額単位:百万米ドル)および数量(単位)の現状分析と予測、2024年から2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東ヨーロッパ

7.3.5. 南アジアおよび太平洋

7.3.6. 東アジア

7.3.7. 中東およびアフリカ

7.4. 地域別市場の魅力分析

8. 北米市場分析 2019年から2023年および2024年から2034年の予測、国別

8.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

8.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 機器タイプ別

8.2.3. 用途産業別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 機器タイプ別

8.3.3. 用途産業別

8.4. 主な結論

9. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

9.1. 市場分類別 市場規模(US$百万)および数量(単位)の推移分析 2019年から2023年

9.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:台) 2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他の中南米諸国

9.2.2. 機器タイプ別

9.2.3. 用途産業別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 機器タイプ別

9.3.3. 用途産業別

9.4. 主な結論

10. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

10.1. 市場分類別、2019年から2023年の市場規模の推移(単位:百万米ドル)および数量(単位)の分析

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:台) 2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. 英国

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. 西ヨーロッパのその他

10.2.2. 機器タイプ別

10.2.3. 最終用途産業別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. 機器タイプ別

10.3.3. 用途産業別

10.4. 主な結論

11. 東ヨーロッパ市場分析 2019年から2023年および予測 2024年から2034年、国別

11.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

11.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他東欧諸国

11.2.2. 機器タイプ別

11.2.3. 用途産業別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 機器タイプ別

11.3.3. 用途産業別

11.4. 主な結論

12. 南アジアおよび太平洋市場分析 2019年から2023年および2024年から2034年の予測、国別

12.1. 市場分類別、2019年から2023年の市場規模の推移(単位:百万米ドル)および数量(単位:台)の分析

12.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:台) 2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. 南アジアおよび太平洋地域その他

12.2.2. 機器タイプ別

12.2.3. 用途産業別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 機器タイプ別

12.3.3. 用途産業別

12.4. 主な結論

13. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、国別

13.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

13.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 機器タイプ別

13.2.3. 用途産業別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 機器タイプ別

13.3.3. 用途産業別

13.4. 主な結論

14. 中東およびアフリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

14.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

14.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. 中東・アフリカのその他

14.2.2. 機器タイプ別

14.2.3. 用途産業別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 機器タイプ別

14.3.3. 用途産業別

14.4. 主な結論

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析、2023年

15.1.2.1. 機器タイプ別

15.1.2.2. 用途産業別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析、2023年

15.2.2.1. 機器タイプ別

15.2.2.2. 用途産業別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 機器タイプ別

15.3.2.2. 用途産業別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析、2023年

15.4.2.1. 機器タイプ別

15.4.2.2. 用途産業別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 機器タイプ別

15.5.2.2. 用途産業別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析、2023年

15.6.2.1. 機器タイプ別

15.6.2.2. 用途産業別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 機器タイプ別

15.7.2.2. 用途産業別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 機器タイプ別

15.8.2.2. 用途産業別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 機器タイプ別

15.9.2.2. 用途産業別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 機器タイプ別

15.10.2.2. 用途産業別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析、2023年

15.11.2.1. 機器タイプ別

15.11.2.2. 用途産業別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 機器タイプ別

15.12.2.2. 最終用途産業別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 機器タイプ別

15.13.2.2. 用途産業別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 機器タイプ別

15.14.2.2. 用途産業別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析、2023年

15.15.2.1. 機器タイプ別

15.15.2.2. 用途産業別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 機器タイプ別

15.16.2.2. 用途産業別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析、2023年

15.17.2.1. 機器タイプ別

15.17.2.2. 用途産業別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析、2023年

15.18.2.1. 機器タイプ別

15.18.2.2. 用途産業別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 機器タイプ別

15.19.2.2. 用途産業別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析、2023年

15.20.2.1. 機器タイプ別

15.20.2.2. 用途産業別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析、2023年

15.21.2.1. 機器タイプ別

15.21.2.2. 用途産業別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 機器タイプ別

15.22.2.2. 用途産業別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 機器タイプ別

15.23.2.2. 最終用途産業別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競争ベンチマーキング

16.3. 主要企業の市場シェア分析

16.3.1. 地域別

16.3.2. 機器タイプ別

16.3.3. 最終用途産業別

17. 競合分析

17.1. 競合他社分析

17.1.1. AJAN ELEKTRONIK

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別収益性

17.1.1.4. 販売地域

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. C&Gシステムズ株式会社

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別収益性

17.1.2.4. 販売地域

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. HG Farley LaserLab Co. Pty. Ltd.

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売地域

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ホーネット・カッティング・システムズ

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別収益性

17.1.4.4. 販売地域

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. Hypertherm, Inc.

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別収益性

17.1.5.4. 販売網

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. Jorgenson Machine Tools, Inc.

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別収益性

17.1.6.4. 販売地域

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. Kjellberg Finsterwalde

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別収益性

17.1.7.4. 販売地域

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. コマツ

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売地域

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. SICK AG

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別収益性

17.1.9.4. 販売地域

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. MultiCam

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別収益性

17.1.10.4. 販売地域

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***