世界のプラスチック添加剤市場(2025年~2033年):タイプ別、プラスチックタイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

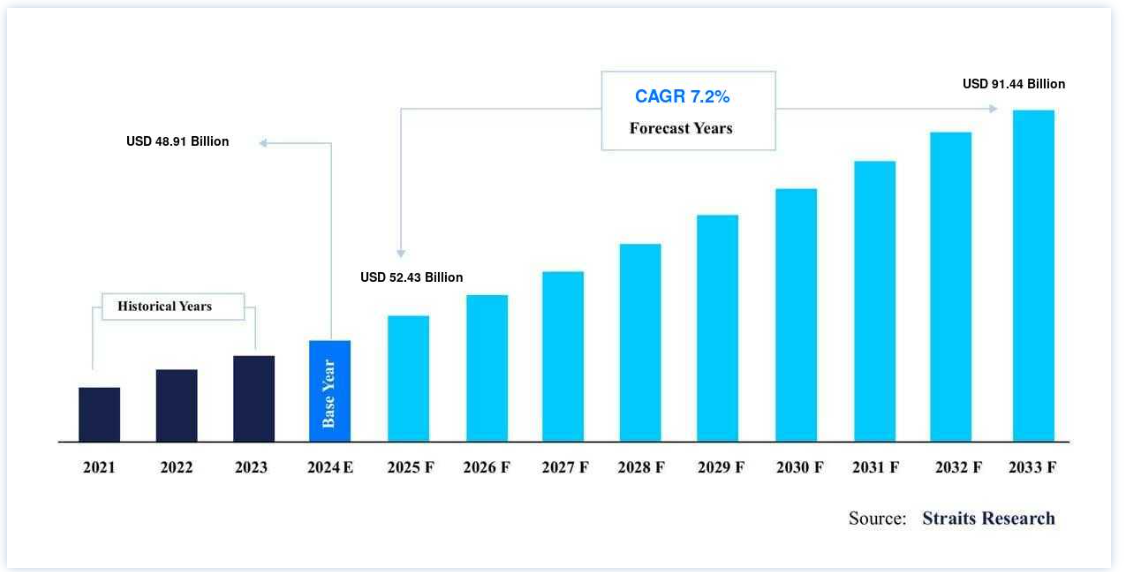

世界のプラスチック添加剤市場規模は、2024年には 489.1億米ドル と評価され、2025年には 520.4億米ドル から2033年には 914.4億米ドル に達すると予測されています。2025年には430億3,000万ドル から2033年には914億4,000万ドルまで成長し、予測期間中(2025-2033年)は CAGR 7.2% で成長すると予測されている。

プラスチック添加剤は、材料が成形され使用されるときに最高の性能を発揮するように、製造時に添加される物質である。 プラスチック添加剤はまた、ポリマーの特性を変化させ、プラスチックが特定の用途に適した挙動をするようにすることもできる。 プラスチック添加剤のニーズは、いくつかの用途で従来の材料をプラスチックに置き換えること、急速な都市化によるプラスチック需要の拡大、消費者の消費力の上昇によって牽引されると予測される。 プラスチック添加剤のニーズは、いくつかの用途で従来の材料をプラスチックに置き換えること、急速な都市化によるプラスチック需要の拡大、消費者の購買力の上昇が牽引するとみられる。

プラスチック市場の成長要因

従来材料の代替

従来の材料をエンジニアリング・プラスチックに置き換えることは、世界的に多くの用途でプラスチック添加剤市場の需要を牽引する大きな要因の一つである。 エンジニアリング・プラスチックは、耐熱性、強度対重量比、化学的安定性などの優れた材料特性により、包装、建設、自動車を含むさまざまな重要な商業・産業分野で、青銅、ステンレス鋼、鋳鉄、セラミックなどの従来の材料に取って代わりつつある。

環境保護に対する消費者の意識の高まりから、低燃費で軽量な自動車に対する世界的な需要が高まり、自動車メーカーは自動車全体の軽量化を進めている。 これは主に、電気系統、ダッシュボードのトリム、バンパーなどの自動車部品や付属品を生産するために不可欠な材料として、金属をエンジニアリング・プラスチックに置き換えることによって行われている。

エンジニアリング・プラスチック(主に熱可塑性ポリエステル、コ・ポリアミド、スチレン・コポリマー)は、自動車産業において従来の材料に取って代わりつつあり、その使用量は今後数年で大幅に増加すると予想される。 さらに、電気自動車の生産が増加している最近の傾向は、強度や熱の要求が低いため、自動車におけるプラスチック使用量の増加に寄与している。 このようなすべての要因が市場の成長に寄与している。

プラスチック需要の増加

プラスチックは他の多くの素材よりも軽くて丈夫なため、屋根材、収納容器、パイプ、ケーブル、電子機器、玩具、台所用品、安全用品、化粧品、家庭用品などに使われている。 プラスチックは、軽量化と経費削減のためのシンプルな選択肢です。 通常、企業はプラスチック部品に切り替えることで、全体のコストを25%から50%削減することができます。

さらに、家具、繊維製品、電子機器、断熱材などの建材は、燃焼性基準を満たすために難燃剤のようなプラスチック添加剤を使用している。 難燃剤の使用により市場は拡大している。 可塑剤のほぼ90%がPVCの製造に使用されているためである。

同様に、包装分野では、包装工程の高速化に対する需要と、食品・飲料業界における美観に優れた複雑な形状の軟包装に対するエンドユーザーの人気の高まりが、従来のプラスチックと比較してエンジニアリング・プラスチックの採用を促進すると予想される。 従来のプラスチックは、加工速度が速いために高温になると構造の一貫性が保てなくなる。 上記の要因はすべて、予測期間中にプラスチックとプラスチック添加剤の需要を促進すると予想される。

プラスチック市場の抑制要因

プラスチック使用に関する各国政府の厳しい規制

世界のプラスチック分野の拡大が、プラスチック添加剤市場の成長スピードを左右する。 政府の規制は、プラスチック添加剤市場のシェア拡大速度を決定する重要な要因になると予想される。 プラスチック添加剤市場の発展は、プラスチックの使用に関するさまざまな法律や規制によって妨げられる可能性がある。 レジ袋の使用を規制する規則は、海、河川、湖沼、森林、野生生物などの環境への悪影響を軽減するはずである。

環境保護に対する懸念と意識の高まりから、いくつかの国の政府はプラスチック、特に使い捨てプラスチックの使用を制限するか、全面的に禁止すると予想される。 全体として、このようなプラスチックの使用禁止は、ジュートや紙袋のような、より環境に優しい選択肢への代替とともに、プラスチック添加剤市場シェアの拡大を鈍らせると予想される。

プラスチック添加剤の市場機会

バイオベースプラスチックの開発に向けた研究活動の活発化

プラスチックに対する需要の高まりを受けて、企業は斬新な用途の製品を開発している。 その主な目的は、さまざまな産業用途に適した、低コストで耐久性のある製品を作り出すことである。 エンジニアリング・プラスチックの熱的、電気的、機械的特性を高めている。 従来のプラスチックよりも耐薬品性に優れています。 例えば、PPS(ポリフェニレンサルファイド)製品は、耐薬品性、難燃性、燃料、酸、塩基、蒸気に対して不活性である。 また、吸水性が少なく、線熱膨張係数が小さい。 エンジニアリング・プラスチックのライフサイエンス分野での使用は近年増加している。 その多くは、ヒーリングキャップ、隔離部品、歯科用ドリルおよび吸引装置、歯科用工具およびグリップなどの歯科器具に使用されている。

さらに、プラスチックは最新の製品用途にも活用されている。 例えば、2019年、建設会社のVolkerWesser社は、従来のルートと比較して建設に必要な時間が数分の一で、事実上メンテナンスフリーの軽量道路であるPlasticRoadを開発した。 PlasticRoadの寿命は従来の道路の3倍と予想され、従来の道路構造物に代わる最も環境に優しいものと考えられている。 プラスチック産業におけるこうした開発の結果、プラスチック添加剤市場シェアは予測期間中に数多くの成長機会を経験することが予想される。

地域別 インサイト

北米: 市場シェア4.4%で圧倒的な地域

アジア太平洋地域が最大の市場シェアを占めており、予測期間中の年平均成長率は4.4%と推定されている。 アジア太平洋地域が大きく成長している主な理由は、中国の存在である。 この地域の中国はGDPの面で最大の経済大国であるだけでなく、包装はプラスチック添加剤にとって最も重要なエンドユーザー・セグメントのひとつである。 さらに、中国はプラスチック添加剤を必要とする最大の電子機器生産拠点を有しており、市場の成長につながる。 さらに、発展途上の経済国であるインドは、今後の市場成長の可能性をいくつも秘めている。

欧州: 年平均成長率3.32%の急成長地域

欧州が第2位の市場シェアを占めている。 この市場は2030年までに1億4,600万米ドルに達し、CAGR 3.32%で成長すると予測されている。 この地域の成長を支えているのはドイツである。 公共投資の増加、民間消費の増加、建設ラッシュが発展を支えた。 予測期間中も、プラスチック包装市場の拡大は続くとみられる。 また、この地域には航空宇宙産業があり、プラスチック添加剤を必要とするため、市場の成長につながる。

北米は第3位の地域である。 北米の成長の背景にある主な原因は、世界最大かつ最も強力な経済国である米国の存在である。 同国のエレクトロニクス産業は、技術革新、技術改善、R&D業務のスピードが速いため、より新しく、より速いエレクトロニクス製品に対する需要がかなりある。 同国の医療機器市場は、ヘルスケア分野において世界で最も重要な医療機器市場である。 大規模な航空宇宙産業と軍事産業が存在するため、航空宇宙産業もプラスチック添加剤の国内主要エンドユーザーの1つである。

セグメント別分析

世界のプラスチック添加剤市場は、タイプ別、プラスチックタイプ別、用途別、地域別に区分される。

タイプ別分析

タイプ別では、世界市場はさらに潤滑剤、加工助剤、流動性向上剤、スリップ添加剤、帯電防止添加剤、顔料湿潤剤、フィラー分散剤、防曇添加剤、可塑剤、その他に区分される。 潤滑剤セグメントは最大の市場シェアを占め、予測期間中の年平均成長率は4.6%と推定される。 潤滑剤は、ポリマーとポリマー、ポリマーと金属、ポリマーとフィラー、フィラーとフィラー、フィラーと金属間の摩擦力を減少させる。 潤滑剤は樹脂溶融物の粘度を効果的に低下させ、可塑化温度を下げることができる。 また、ポリマーの流動性を向上させ、透明性にはほとんど影響を与えない。 プラスチックの加工に使われる潤滑剤は、ワックス(カルナウバ、パラフィン、ステアリン酸)や金属石鹸(鉛、カドミウム、バリウム、カルシウム、亜鉛のステアリン酸塩)である。 潤滑剤はPVCに広く使用されている。 安定剤と同様に、滑剤もPVC加工に不可欠な添加剤に属する。 PVC用途に使用される代表的な潤滑剤は、炭化水素、ステアリン酸塩、脂肪酸、エステル、アミドであり、官能基で修飾されたものもある。 したがって、予測期間中、上記のような潤滑剤がプラスチック用添加剤としての用途に影響を及ぼす可能性が高い。

フッ素樹脂系加工添加剤セグメントは第2位である。 フッ素樹脂系加工添加剤はプラスチック産業でポリエチレンやポリプロピレンの加工に頻繁に使用されている。 しかし、FPAの使用はブローフィルム押出成形だけに限定されるものではない。 これらは、mLLDPE(メタロセン直鎖状低密度ポリエチレン)、LLDPE、LDPE、MDPE、HDPE、PEX(架橋ポリエチレン)、PP(ポリプロピレン)などのフィルム製造、パイプ押出、ブロー成形、ワイヤー・ケーブル製造、共押出、繊維紡績などに広く使用されている。 さらに、これらの添加剤は、PET(ポリエチレンテレフタレート)、PBT(ポリブチレンテレフタレート)、PA(ポリアミド)などのポリマーの押出成形にも使用できる。 これらの添加剤は、床材用チューブ、飲料用ボトル、建築資材、自動車用エンジンホース、電線・ケーブルの被覆など、さまざまな製品に使用されている。

プラスチックタイプ別分析

プラスチックタイプ別に見ると、世界のプラスチック添加剤市場は、ポリエチレン、ポリスチレン、ポリプロピレン、ポリアミド、ポリエチレンテレフタレート、ポリ塩化ビニル、ポリカーボネート、その他に分類される。 ポリエチレン(PE)セグメントが最大の市場シェアを占めており、予測期間中の年平均成長率は4.4%と予想されている。 ポリエチレンの形状は密度によって異なる。 PEは自然の状態では透明だが、結晶が上がると白く半透明になる。 ストレッチフィルム、ビニール袋、ペットボトルなどに使用されている。 着色剤も含まれることがある。 ポリマー鎖に親水性成分を加えることで、生分解性ポリエチレン添加剤はプラスチックの生分解性を向上させる。 生分解性により、PEは世界中で実施されている厳しい環境規制を遵守することができる。 生産コストが低いため、生産者は現在、他の多くの種類のプラスチックよりもポリエチレンを好んで使用している。 その結果、ポリエチレンのプラスチック添加剤使用を促進する重要な要因は、産業用包装やフィルム包装の需要が世界的に増加していることである。

ポリスチレン部門は第2位である。 多用途プラスチックであるポリスチレンは、幅広い消費財を生み出している。 固いプラスチックなので、食品包装や実験器具のように透明であることが必要なものによく使われる。 ポリスチレンは、さまざまな添加剤、色、プラスチックと組み合わせることで、玩具、園芸用具、電化製品、電子機器、自動車部品などを作ることができる。 ポリスチレンの添加剤には、酸化防止剤、紫外線安定剤、加工用潤滑剤、防錆剤、難燃剤などがある。 ポリスチレンは、使い捨てカミソリ、使い捨て食品容器や調理器具、高級ディスプレイ、玩具、家庭用品などによく使われている。

さらに、ポリスチレンフィルムの表面のブロッキングを減少させ、それによって表面の摩擦を減少させるために、添加剤もポリスチレンに添加される。 ポリスチレンは優れた断熱材であり、建築、建設、包装用途に大きく貢献している。 テレビ、ノートパソコン、スマートフォン、タブレットなどの家電製品の需要が堅調に伸びており、予測期間中にポリスチレンの需要を牽引すると予想される。

用途別分析

プラスチック添加剤の世界市場は、用途別に包装、消費財、建設、自動車、その他に分類される。 これらの用途の中では、包装が市場の覇権を握っている。

包装分野は世界のプラスチック添加剤市場で最大のシェアを占めており、予測期間中の年平均成長率は4.7%と予想されている。 プラスチックとその添加剤の世界市場の大半を占めるのは包装分野である。 包装産業は主に、完成品の包装や装飾にポリマーを使用する。 軽量、多様な色、低反応性、耐薬品性、耐湿性など、ポリマー特有の特性が、包装ビジネスにおけるポリマーの使用急増につながっている。 多くのプラスチック添加剤が、食品・飲料、パーソナルケア、ヘルスケア産業など、多くの種類の包装に採用され、市場の成長をもたらしている。

消費財用途は、包装分野に次いで世界第2位のプラスチック添加剤需要を占めている。 添加剤は、電子機器から履物に至るまで、プラスチック製消費財に使用されている。 快適性を重視した使いやすいガジェットに対する消費者の嗜好の高まりが、携帯型電子機器の世界市場を牽引している。 そのため、難燃性や絶縁性など、素材の特性を高めることが強く求められている。 OEMは、高強度、耐スクラッチ性、ソフトタッチ、難燃性、軽量な材料を求めている。 プラスチックは一般的に電子製品の筐体に使用される。 プラスチックの電子部品には、PCB端子台、電気コネクター、ヒューズとヒューズホルダー、RF製品、ノブ、スイッチ、電話、ノートパソコンのケースなどがある。 玩具の製造に使われるプラスチックには、ABS(アクリロニトリル・ブタジエン・スチレン)、PVC(ポリ塩化ビニル)、PC(ポリカーボネート)、PE(ポリエチレン)、PP(ポリプロピレン)などがある。 さらに、多くのスポーツ産業製品は、添加物を使用したさまざまな種類のプラスチックを使用して作られている。 したがって、上記の要因は、予測期間中、消費財用途のプラスチック添加剤の需要に影響を与える可能性が高い。

プラスチック添加剤市場のセグメンテーション

タイプ別(2021-2033)

潤滑油

加工助剤

流動性向上剤

スリップ添加剤

帯電防止添加剤

顔料湿潤剤

充填剤分散剤

防曇添加剤

可塑剤

その他

プラスチックタイプ別 (2021-2033)

ポリエチレン

ポリスチレン

ポリプロピレン

ポリアミド

ポリエチレンテレフタレート

ポリ塩化ビニル

ポリカーボネート

その他

用途別 (2021-2033)

パッケージング

消費財

建設

自動車

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のプラスチック添加剤市場規模分析

9. 北米のプラスチック添加剤市場分析

10. ヨーロッパのプラスチック添加剤市場分析

11. APACのプラスチック添加剤市場分析

12. 中東・アフリカのプラスチック添加剤市場分析

13. ラタムのプラスチック添加剤市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***