産業調査:世界のプラスチック廃棄物管理市場2024~2034年~地域別、廃棄物収集源別分析&予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

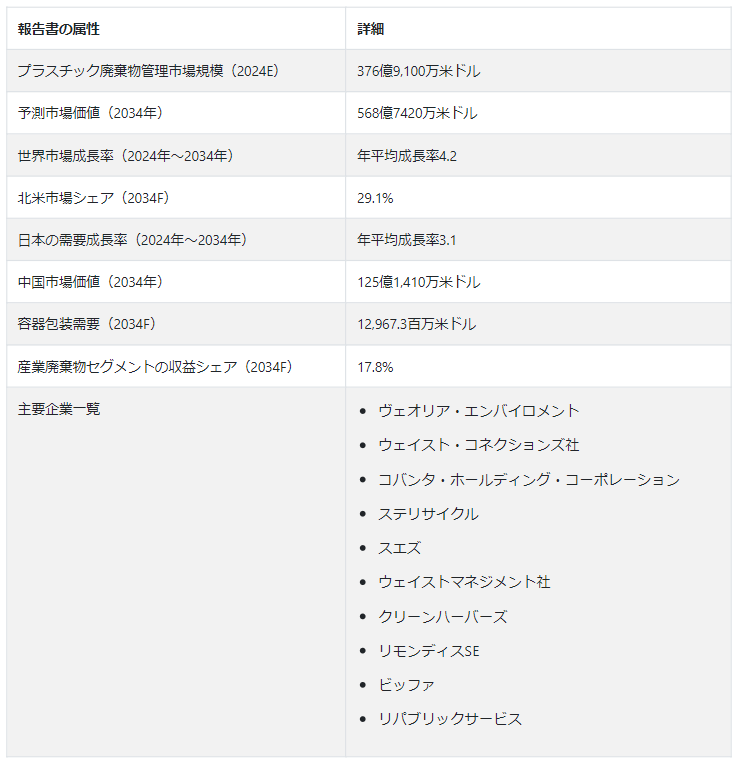

Fact.MRが新たに発表した調査結果によると、世界のプラスチック廃棄物管理市場は2024年に376億9,100万USドルになると予測している。 世界市場は4.2% CAGRで増加し、2034年末までにUS$ 568億7420万の市場価値に達すると予測されている。

プラスチック廃棄物管理市場規模は、新興経済圏で成長する可能性があると予想され、特に多くの企業の社会的責任イニシアティブの重要な要素となっている適切なプラスチック廃棄物管理の領域で、持続可能で責任ある慣行の採用がその要因となっている。 環境管理への取り組みは、事業活動が環境に与える影響に対する意識の高まりを反映しているだけでなく、市場への好影響にも貢献している。

プラスチック廃棄物の発生と管理を含む環境への影響について、包括的な評価を実施する企業が増えている。 この評価は、企業が改善すべき分野を特定し、プラスチックフットプリントを削減するための具体的な目標を設定するのに役立つ。

企業は、使い捨てプラスチックの使用を減らし、リサイクルや持続可能な代替品の使用を増やすための具体的な目標を設定している。 この目標は多くの場合、より広範なCSR目標に沿ったものであり、プラスチック廃棄物による環境への悪影響を軽減するというコミットメントを示すものである。

廃棄物を最小限に抑えるために材料を再利用・リサイクルするという循環型経済の概念は、企業の間で支持を集めている。 企業は循環型経済の原則を積極的に業務に取り入れ、責任あるプラスチック廃棄物管理の重要性を強調している。

メーカーに新たなビジネスチャンスをもたらす市場動向とは?

「市場の成長を促進する政府の規制と政策」。

世界中の政府は、使い捨てプラスチック、特にレジ袋、ストロー、使い捨てカトラリーなどの品目について、禁止または制限を課している。 この措置は、1回の使用で廃棄されることが多い品目の使用を制限することで、プラスチック廃棄物の発生源を減らすことを目的としている。

拡大生産者責任プログラムは、廃棄やリサイクルを含む製品のライフサイクル全体を管理する責任を製造者に課すものである。 政府は、生産者が市場に投入する製品の適切な廃棄とリサイクルに積極的な役割を果たすことを保証するためにEPR規制を実施し、これにより製造業者は持続可能でリサイクル可能な包装資材を採用するようになる。

国によっては、リサイクル目標を定め、プラスチック廃棄物の一定割合をリサイクルすることを義務付けている。 政府は、これらの目標を達成するために、企業や自治体に罰則を課したり、インセンティブを与えたりすることで、効率的なリサイクル方法の導入を促進することができる。

プラスチック汚染が生態系、野生生物、そして人間の健康に及ぼす影響について、個人はより多くの情報を得るようになっている。 意識の高まりは、消費者が日常生活において、プラスチック包装を最小限に抑えた製品を好み、リサイクルし、プラスチックの消費量全体を減らすなど、より環境に配慮した選択をすることにつながっている。

消費者がますます持続可能性を優先するようになるにつれ、企業はその価値観に沿うように実務を調整している。 多くの企業が包装戦略を見直し、環境に優しい素材を選択し、サプライチェーンに循環経済の原則を取り入れている。

環境問題に対する意識の高まりを受けて、各国政府はプラスチック汚染に対処するための規制や取り組みを実施している。 その施策には、プラスチック使用禁止、拡大生産者責任プログラム、リサイクル率向上目標などが含まれる。 各国政府はそうすることで、プラスチック廃棄物管理により持続可能なアプローチを積極的に奨励している。

「技術の進歩が大きく貢献する」。

プラスチック廃棄物を選別する従来の方法は、手作業や基本的な機械を使うことが多い。 自動選別システム、人工知能、ロボット工学などの選別技術の進歩により、選別プロセスの精度とスピードは大幅に向上した。 自動化システムは、異なる種類のプラスチックを効率的に識別・分別し、より効果的なリサイクルを可能にする。

高速コンベヤシステムは、プラスチック廃棄物をリサイクルプロセスのさまざまな段階を通して、迅速かつ連続的に移動させます。 このシステムは、作業の合理化、処理量の増加、リサイクル施設のボトルネックの解消に役立ちます。

近赤外技術は材料の識別と選別に利用されています。 材料の化学組成を迅速に分析できるため、分子構造に基づいて異なる種類のプラスチックを正確に識別・分別することができます。 この技術は、リサイクル施設における選別プロセスの精度を高める。

プラスチック廃棄物管理の需要を抑制している要因は?

「市場成長を抑制する十分なインフラの欠如」。

多くの地域、特に発展途上国では、強固な廃棄物管理インフラを確立する上で障害に遭遇しています。 適切に構造化された収集、選別、リサイクル施設の不足は、プラスチック廃棄物の効果的な管理に大きな障害となっている。 インフラの不足は、プラスチック廃棄物をそのライフサイクル全体を通じて適切に処理するための体系的かつ持続可能な解決策を実施する能力を妨げている。

確立された施設の不在は、効率的な廃棄物収集の能力を制限するだけでなく、リサイクルや環境に配慮した廃棄方法を促進する努力を台無しにする。 不適切な廃棄物管理システムは不適切な廃棄につながり、環境悪化の一因となる可能性があるため、適切なインフラの欠如はプラスチック汚染のリスクを悪化させる。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

「再生プラスチックの需要増が競争力強化のカギ」

プラスチック汚染が環境に与える影響に対する意識の高まりから、持続可能なソリューションに対する需要が高まっています。 消費者、企業、政府は、海洋、埋立地、生態系におけるプラスチック廃棄物による生態系への害を軽減するために、バージン・プラスチックへの依存を減らす必要性を認識している。

業界を問わず、多くの企業が持続可能性の目標を事業戦略に組み込んでいる。 こうした目標の一環として、企業は環境フットプリントの削減を積極的に模索しており、これを達成するための1つの方法として、再生プラスチックを製品やパッケージに取り入れることが挙げられる。 持続可能性への取り組みは、消費者の期待や企業の責任によって推進されることが多い。

廃棄物を最小限に抑えるために材料を再利用し、リサイクルするという循環型経済の概念は、再生プラスチックの需要の高まりと一致している。 企業は循環型経済の原則を採用し、プラスチックを回収してリサイクルし、再び製造工程に導入することで、バージン原料の必要性を減らすクローズド・ループ・システムを推進している。

国別インサイト

市場調査および競合情報提供会社であるFact.MR社は、新たに発表した調査において、北米が2034年までに世界市場の29.1%シェアを占めると予測している。 プラスチック廃棄物のエネルギー変換を含む廃棄物エネルギー変換ソリューションへの関心の高まりと投資が、この地域市場の成長に貢献すると予想される。 この技術は、従来の廃棄物処理方法に代わる持続可能な選択肢を提供することを目的としている。

米国市場のシナリオは?

「政府の規制と成長を強化する取り組み」

米国は2034年までに北米市場の73.5%を占めると予測されている。 プラスチック汚染に対処し、持続可能な廃棄物管理の実践を促進することを目的とした、政府の厳しい規制や取り組みが市場を牽引すると予想される。 連邦、州、地方レベルでの立法措置には、プラスチック禁止、リサイクル義務化、拡大生産者責任プログラムなどがある。

プラスチック汚染を含む環境問題に対する市民の意識と懸念の高まりは、消費者の行動と嗜好に影響を及ぼしている。 意識の高まりは、持続可能な廃棄物管理慣行を採用する企業に対する需要の増加につながる可能性がある。

選別システムやリサイクルプロセスの改善など、廃棄物管理技術における継続的な進歩は、プラスチック廃棄物管理の効率を高めている。 技術革新はリサイクル率の向上と資源回収に貢献すると期待されている。

中国におけるプラスチック廃棄物管理の需要を促進する予測とは?

中国は、2034年までに東アジア市場収益の57.3%シェアを占めると予測されている。 外国の廃棄物の輸入を制限する中国の国家剣政策により、国内のプラスチック廃棄物管理に焦点が当てられるようになった。 この政策は、地域のリサイクル・インフラへの投資を刺激し、プラスチック廃棄物管理における自給自足に重点を置くようになった。

産業用アップサイクルなど、プラスチック廃棄物から資源を回収する取り組みが市場の成長に寄与すると予想される。 資源回収の重視は、循環経済の原則と経済的持続可能性に合致する。

中国のさまざまな地域で使い捨てプラスチックの禁止が実施されており、プラスチックの使用量をさらに削減する計画もある。 この措置はプラスチック廃棄物の発生削減に貢献し、代替素材の採用を刺激する。

日本におけるプラスチック廃棄物管理の需要を促進する予測とは?

「高度なリサイクル技術が市場展望を高める」

日本は、2034年までに東アジア市場収益の28.8%シェアを占めると予想されている。 日本は技術の進歩で知られており、高度なリサイクル技術の採用が重要な役割を果たしている。 ケミカルリサイクルや効率的な分別システムを含む革新的なリサイクル方法は、プラスチック廃棄物を効果的に管理する日本の能力を高めている。

業界の利害関係者と政府機関の協力は、プラスチック廃棄物管理への協調的なアプローチを促進する。 共同の取り組みには、リサイクルインフラへの投資、研究開発、一般市民の意識向上キャンペーンなどが含まれる。

包装材料とデザインにおける革新は、プラスチックが環境に与える影響の削減に貢献する。 生分解性素材を含む、革新的で環境に優しいパッケージング・ソリューションを採用する企業は、プラスチック廃棄物管理の持続可能な実践を推進しています。

カテゴリー別インサイト

廃棄物収集源に基づくと、プラスチック廃棄物管理の世界需要は、容器包装および産業プロセス廃棄物セグメントで大幅に増加すると予測される。

製造業者、小売業者、廃棄物処理業者など、包装業界のバリューチェーン全体が協力することで、プラスチック廃棄物管理に対するより総合的なアプローチが促進される。 リサイクルのインフラと慣行を改善するための共同努力は、このセグメントの成長に貢献している。

産業界のプレーヤーと廃棄物管理会社のコラボレーションは、包括的な廃棄物管理ソリューションを促進する。 パートナーシップには、リサイクルインフラの開発、共同研究、ベストプラクティスの交換などが含まれる。

プラスチック廃棄物処理の売上に大きく貢献する廃棄物収集源は?

「容器包装、産業プロセス廃棄物が市場成長を加速させる」

プラスチック廃棄物管理の容器包装分野は、2034年までに22.8%の市場シェアを占めると予測されている。 包装材料に使い捨てプラスチックが広く使われていることが、プラスチック廃棄物の発生量に大きく貢献している。 電子商取引、食品宅配サービス、包装業界全般の成長により、使い捨てプラスチック容器や包装の使用が増加している。

特に包装業界では、プラスチック汚染の削減を目的とした厳しい規制や命令が、適切な廃棄物管理の必要性を促している。 世界中の政府は、プラスチック包装材料のリサイクルと責任ある廃棄を奨励する措置を実施している。

リサイクル技術、特にプラスチック包装材に焦点を当てた技術の継続的な進歩が、このセグメントの成長に寄与している。 選別技術の向上とリサイクルプロセスの効率化により、プラスチック包装材のリサイクルの実現可能性と経済性が高まっている。

産業プロセス廃棄物セグメントは、2034年までに世界市場の17.8%シェアを占めると予測されている。 産業活動や生産の拡大により、様々な製造工程で発生するプラスチック廃棄物の量が増えている。 自動車、エレクトロニクス、パッケージングなどの産業の拡大は、産業プロセスプラスチック廃棄物の発生量の増加に寄与している。

厳しい環境規制とコンプライアンス要件が、産業界に適切な廃棄物管理慣行の導入を促している。 産業プロセスが環境に与える影響を減らすことを目的とした規制の枠組みは、企業に効果的なプラスチック廃棄物管理戦略の実施を促している。

一部の産業用プラスチック廃棄物、特にリサイクル不可能な素材やリサイクル困難な素材は、廃棄物エネルギー化ソリューションによって処理することができる。 このアプローチは、従来の廃棄方法に代わる選択肢を提供し、持続可能な廃棄物管理に貢献する。

競争環境

プラスチック廃棄物管理業界の主要企業は、目標を達成するために様々な戦略を採用している。 その方法には、技術革新の促進、製品の厳格な品質管理措置の実施、戦略的パートナーシップの形成、サプライチェーン管理システムの最適化、製品や技術の一貫した進歩などが含まれる。

最近の展開

2022年、リパブリック・サービシズ社は、包装メーカーの間で高まるリサイクルプラスチックへのニーズに応え、米国に統合型プラスチックリサイクル施設を建設する青写真を明らかにした。

同社の管轄下にあるリパブリック・サービシズ・ポリマー・センターは、消費者向けパッケージングに特化した高品質のリサイクル・コンテンツを収集・提供するという一貫したアプローチを通じて、プラスチックの流れを監督することになっている。

ヴェオリア・エンバイロメント、ウェイスト・コネクションズ・インク、コバンタ・ホールディング・コーポレーション、ステリサイクル、スエズ、ウェイスト・マネジメント・インク、クリーンハーバーズ、リモンディスSE、ビッファ、リパブリック・サービシズが市場の主要プレーヤーである。

プラスチック廃棄物管理市場調査のセグメント化

廃棄物収集源別:

容器包装

建設

電気・電子部品

産業プロセス廃棄物

自動車スクラップ

家庭廃棄物

その他

地域別 :

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年のプラスチック廃棄物管理市場の予測値は?

市場は2024年に376億9,100万米ドルの評価額に達すると予測されている。

2034年までのプラスチック廃棄物管理市場の予想CAGRは?

プラスチック廃棄物管理産業は、2034年までCAGR 4.2%で拡大する。

2034年のプラスチック廃棄物管理市場の予測評価額は?

プラスチック廃棄物管理市場は、2034年には568億7,420万米ドルに達すると予測されている。

プラスチック廃棄物管理市場をリードすると予測される国は?

中国がトップで、2034年までのCAGRは4.8%になると予想される。

プラスチック廃棄物管理領域では、どの廃棄物収集源が支配的か?

容器包装が好まれ、2024年には22.4%のシェアを占めると予想されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(トン)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 樹脂タイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. はじめに / 主要な調査結果

5.2. 樹脂タイプ別の過去市場規模金額(百万米ドル)・数量(トン)分析、2019-2023年

5.3. 樹脂タイプ別の現在および将来市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年〜2034年

5.3.1. 熱硬化性

5.3.2. 熱可塑性

5.4. 樹脂タイプ別前年比成長トレンド分析(2019年〜2023年

5.5. 樹脂タイプ別絶対額機会分析、2024年~2034年

6. 地域別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに

6.2. 地域別の過去の市場規模金額(百万米ドル)&数量(トン)分析、2019-2023年

6.3. 地域別の現在の市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年〜2034年

6.3.1. 北米

6.3.2. ラテンアメリカ

6.3.3. 西ヨーロッパ

6.3.4. 東欧

6.3.5. 南アジア・太平洋

6.3.6. 東アジア

6.3.7. 中東・アフリカ

6.4. 地域別市場魅力度分析

7. 北米市場分析2019-2023年および予測2024-2034年(国別

7.1. 市場分類別過去市場規模金額(百万米ドル)&数量(トン)動向分析、2019-2023年

7.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

7.2.1. 国別

7.2.1.1. 米国

7.2.1.2. カナダ

7.2.2. 樹脂タイプ別

7.3. 市場魅力度分析

7.3.1. 国別

7.3.2. 樹脂タイプ別

7.4. 主要なポイント

8. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019-2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. ブラジル

8.2.1.2. メキシコ

8.2.1.3. その他のラテンアメリカ

8.2.2. 樹脂タイプ別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 樹脂タイプ別

8.4. キーポイント

9. 西欧市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ドイツ

9.2.1.2. イギリス

9.2.1.3. フランス

9.2.1.4. スペイン

9.2.1.5. イタリア

9.2.1.6. その他の西ヨーロッパ

9.2.2. 樹脂タイプ別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 樹脂タイプ別

9.4. 主要項目

10. 東欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ポーランド

10.2.1.2. ロシア

10.2.1.3. チェコ共和国

10.2.1.4. ルーマニア

10.2.1.5. その他の東欧諸国

10.2.2. 樹脂タイプ別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 樹脂タイプ別

10.4. 主要項目

11. 南アジア・太平洋市場の国別分析2019-2023年および予測2024-2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. インド

11.2.1.2. バングラデシュ

11.2.1.3. オーストラリア

11.2.1.4. ニュージーランド

11.2.1.5. その他の南アジア・太平洋地域

11.2.2. 樹脂タイプ別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 樹脂タイプ別

11.4. キーポイント

12. 東アジア市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. 中国

12.2.1.2. 日本

12.2.1.3. 韓国

12.2.2. 樹脂タイプ別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 樹脂タイプ別

12.4. キーポイント

13. 中東・アフリカ市場分析2019-2023年および予測2024-2034年:国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. GCC諸国

13.2.1.2. 南アフリカ

13.2.1.3. イスラエル

13.2.1.4. その他のMEA

13.2.2. 樹脂タイプ別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 樹脂タイプ別

13.4. 主要項目

14. 主要国市場分析

14.1. 米国

14.1.1. 価格分析

14.1.2. 市場シェア分析、2023年

14.1.2.1. 樹脂タイプ別

14.2. カナダ

14.2.1. 価格分析

14.2.2. 市場シェア分析、2023年

14.2.2.1. 樹脂タイプ別

14.3. ブラジル

14.3.1. 価格分析

14.3.2. 市場シェア分析、2023年

14.3.2.1. 樹脂タイプ別

14.4. メキシコ

14.4.1. 価格分析

14.4.2. 市場シェア分析、2023年

14.4.2.1. 樹脂タイプ別

14.5. ドイツ

14.5.1. 価格分析

14.5.2. 市場シェア分析、2023年

14.5.2.1. 樹脂タイプ別

14.6. 英国

14.6.1. 価格分析

14.6.2. 市場シェア分析、2023年

14.6.2.1. 樹脂タイプ別

14.7. フランス

14.7.1. 価格分析

14.7.2. 市場シェア分析、2023年

14.7.2.1. 樹脂タイプ別

14.8. スペイン

14.8.1. 価格分析

14.8.2. 市場シェア分析、2023年

14.8.2.1. 樹脂タイプ別

14.9. イタリア

14.9.1. 価格分析

14.9.2. 市場シェア分析、2023年

14.9.2.1. 樹脂タイプ別

14.10. ポーランド

14.10.1. 価格分析

14.10.2. 市場シェア分析、2023年

14.10.2.1. 樹脂タイプ別

14.11. ロシア

14.11.1. 価格分析

14.11.2. 市場シェア分析(2023年

14.11.2.1. 樹脂タイプ別

14.12. チェコ共和国

14.12.1. 価格分析

14.12.2. 市場シェア分析、2023年

14.12.2.1. 樹脂タイプ別

14.13. ルーマニア

14.13.1. 価格分析

14.13.2. 市場シェア分析、2023年

14.13.2.1. 樹脂タイプ別

14.14. インド

14.14.1. 価格分析

14.14.2. 市場シェア分析、2023年

14.14.2.1. 樹脂タイプ別

14.15. バングラデシュ

14.15.1. 価格分析

14.15.2. 市場シェア分析(2023年

14.15.2.1. 樹脂タイプ別

14.16. オーストラリア

14.16.1. 価格分析

14.16.2. 市場シェア分析、2023年

14.16.2.1. 樹脂タイプ別

14.17. ニュージーランド

14.17.1. 価格分析

14.17.2. 市場シェア分析、2023年

14.17.2.1. 樹脂タイプ別

14.18. 中国

14.18.1. 価格分析

14.18.2. 市場シェア分析(2023年

14.18.2.1. 樹脂タイプ別

14.19. 日本

14.19.1. 価格分析

14.19.2. 市場シェア分析、2023年

14.19.2.1. 樹脂タイプ別

14.20. 韓国

14.20.1. 価格分析

14.20.2. 市場シェア分析(2023年

14.20.2.1. 樹脂タイプ別

14.21. GCC諸国

14.21.1. 価格分析

14.21.2. 市場シェア分析(2023年

14.21.2.1. 樹脂タイプ別

14.22. 南アフリカ

14.22.1. 価格分析

14.22.2. 市場シェア分析、2023年

14.22.2.1. 樹脂タイプ別

14.23. イスラエル

14.23.1. 価格分析

14.23.2. 市場シェア分析、2023年

14.23.2.1. 樹脂タイプ別

15. 市場構造分析

15.1. 競争ダッシュボード

15.2. 競合ベンチマーキング

15.3. トッププレーヤーの市場シェア分析

15.3.1. 地域別

15.3.2. 樹脂タイプ別

16. 競合分析

16.1. 競争の深層

16.1.1. ヴェオリアの環境

16.1.1.1. 概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 市場セグメント別の収益性

16.1.1.4. 販売拠点

16.1.1.5. 戦略の概要

16.1.1.5.1. マーケティング戦略

16.1.1.5.2. 製品戦略

16.1.1.5.3. チャネル戦略

16.1.2. ウェイスト・コネクションズ社

16.1.2.1. 概要

16.1.2.2. 製品ポートフォリオ

16.1.2.3. 市場セグメント別の収益性

16.1.2.4. 販売拠点

16.1.2.5. 戦略の概要

16.1.2.5.1. マーケティング戦略

16.1.2.5.2. 製品戦略

16.1.2.5.3. チャネル戦略

16.1.3. コバンタ・ホールディング・コーポレーション

16.1.3.1. 概要

16.1.3.2. 製品ポートフォリオ

16.1.3.3. 市場セグメント別の収益性

16.1.3.4. 販売拠点

16.1.3.5. 戦略の概要

16.1.3.5.1. マーケティング戦略

16.1.3.5.2. 製品戦略

16.1.3.5.3. チャネル戦略

16.1.4. ステリサイクル

16.1.4.1. 概要

16.1.4.2. 製品ポートフォリオ

16.1.4.3. 市場セグメント別収益性

16.1.4.4. 販売拠点

16.1.4.5. 戦略の概要

16.1.4.5.1. マーケティング戦略

16.1.4.5.2. 製品戦略

16.1.4.5.3. チャネル戦略

16.1.5. スエズ

16.1.5.1. 概要

16.1.5.2. 製品ポートフォリオ

16.1.5.3. 市場セグメント別の収益性

16.1.5.4. 販売拠点

16.1.5.5. 戦略の概要

16.1.5.5.1. マーケティング戦略

16.1.5.5.2. 製品戦略

16.1.5.5.3. チャネル戦略

16.1.6. ウェイストマネジメント社

16.1.6.1. 概要

16.1.6.2. 製品ポートフォリオ

16.1.6.3. 市場セグメント別収益性

16.1.6.4. 販売拠点

16.1.6.5. 戦略の概要

16.1.6.5.1. マーケティング戦略

16.1.6.5.2. 製品戦略

16.1.6.5.3. チャネル戦略

16.1.7. クリーンハーバー

16.1.7.1. 概要

16.1.7.2. 製品ポートフォリオ

16.1.7.3. 市場セグメント別収益性

16.1.7.4. 販売拠点

16.1.7.5. 戦略の概要

16.1.7.5.1. マーケティング戦略

16.1.7.5.2. 製品戦略

16.1.7.5.3. チャネル戦略

16.1.8. リモンディスSE

16.1.8.1. 概要

16.1.8.2. 製品ポートフォリオ

16.1.8.3. 市場セグメント別収益性

16.1.8.4. 販売拠点

16.1.8.5. 戦略の概要

16.1.8.5.1. マーケティング戦略

16.1.8.5.2. 製品戦略

16.1.8.5.3. チャネル戦略

16.1.9. ビッファ

16.1.9.1. 概要

16.1.9.2. 製品ポートフォリオ

16.1.9.3. 市場セグメント別収益性

16.1.9.4. 販売拠点

16.1.9.5. 戦略の概要

16.1.9.5.1. マーケティング戦略

16.1.9.5.2. 製品戦略

16.1.9.5.3. チャネル戦略

16.1.10. リパブリックサービス

16.1.10.1. 概要

16.1.10.2. 製品ポートフォリオ

16.1.10.3. 市場セグメント別の収益性

16.1.10.4. 販売拠点

16.1.10.5. 戦略の概要

16.1.10.5.1. マーケティング戦略

16.1.10.5.2. 製品戦略

16.1.10.5.3. チャネル戦略

17. 前提条件と略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***