世界のプラチナ市場(2025年~2033年):供給源別、形態別、最終用途別、地域別

| 本レポートは、プラチナ市場に関する包括的な分析を提供するものです。まず、エグゼクティブサマリーでは、プラチナ市場の主要な動向や成長要因を簡潔にまとめています。調査範囲とセグメンテーションのセクションでは、市場の区分けや対象とする地域について詳述しており、各地域の特性を考慮しながら分析が行われています。 次に、市場機会の評価においては、プラチナの需要が高まる可能性のある分野や産業を特定し、今後の成長を見込んでいます。市場動向の部分では、最近のトレンドや技術革新、消費者の嗜好の変化について触れ、これらが市場に与える影響を考察しています。 市場の評価セクションでは、プラチナの価格動向や供給状況について分析し、規制の枠組みでは、各国の規制や政策が市場に与える影響を説明しています。また、ESG(環境・社会・ガバナンス)の動向についても触れ、サステナビリティが市場にどのように注目されているかを示しています。 地域別に見たプラチナ市場の分析では、北米、ヨーロッパ、APAC(アジア太平洋)、中東・アフリカ、ラテンアメリカの各地域における市場の動向を詳しく述べています。特に、地域ごとの需要や供給、競争環境の違いが強調されています。 競合情勢については主要な市場プレイヤーの評価が行われ、企業戦略や市場シェア、競争力の分析が含まれています。調査方法セクションでは、データ収集や分析手法について説明し、結果の信頼性を確保するための取り組みが示されています。 最後に、付録や免責事項があり、レポート全体の情報の補足や注意点が記載されています。このレポートは、プラチナ市場に関心を持つ企業や投資家にとって、戦略的な意思決定を支援するための重要な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

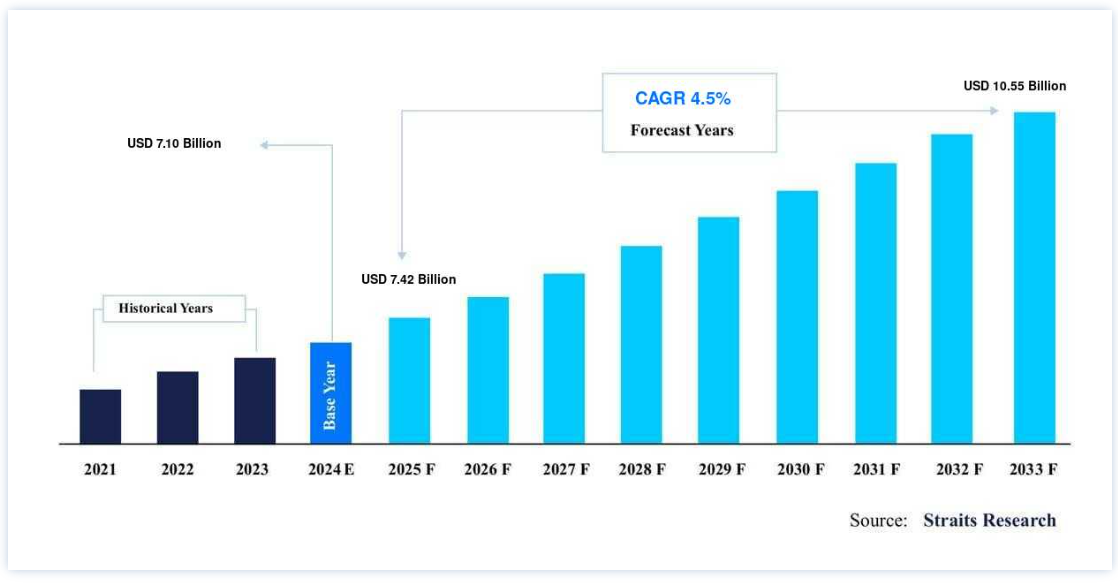

世界のプラチナ市場規模は、2024年には71億米ドルと評価され、2025年には74億2000万米ドル、2033年には105億5000万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは4.5%で成長すると見込まれています。

プラチナは、自動車の有害な排出ガスを削減するために使用される触媒コンバーターの重要な構成要素である。 世界中で排ガス規制が強化され、触媒コンバーターに使用されるプラチナの需要が高まっている。 貴金属の中で最も希少なのがプラチナである。 プラチナが発見されたのは16世紀で、金や銀よりもずっと遅れていた。 プラチナが元素として認識されたのは18世紀になってからである。 1735年、近代になって初めてプラチナが発見された。 プラチナは、技術と加工の進歩の結果、現在ではより広く普及している。 他の貴金属と同様、宝飾品だけでなく、電子機器などの製造にも使用されている。

プラチナは、複雑でダイナミックな世界のプラチナ市場において、自動車、宝飾品、工業用途に不可欠である。 プラチナ生産は南アフリカが中心で、ロシアとジンバブエも貢献している。 地政学、労働争議、環境法などが生産と価格を妨げ、市場に影響を及ぼすことがある。 プラチナは、持続可能なエネルギーのための水素燃料電池が需要を押し上げるとはいえ、自動車の排ガスを削減する触媒コンバーターに主に使用されている。 しかし、マクロ経済 変動要因、投資家心理、投機的取引がプラチナ価格に影響を及ぼし、短期 的な変動と長期的な上昇を引き起こすことがある。

プラチナ市場の成長要因

自動車への応用が市場を牽引

金は、鉱石として自然に存在する金属であるプラチナの30倍もある。 自動車の排気装置では、触媒のひとつにプラチナが使われている。 世界のプラチナ使用量の約40%は、自動車の排気ガスに含まれる有害物質の除去や中和を助けるこれらのプロセスに使用されている。 2019年の採掘およびリサイクル関連の総生産量は約810万オンスであった。

ディーゼル車と水素燃料部門

ディーゼル車の排気ガスに含まれるプラチナの量は、車のブランドや種類によって異なり、通常3~7グラムである。 ネット・ゼロ・エミッションを達成するために、二酸化炭素排出に対する環境問題の高まりが市場を牽引すると予想される。 推計によると、水素燃料電池車 への投資が増加し、実地試験が成功すれば、消費者がディーゼル車からガソリン車やガソリンハイブリッド車に乗り換えた結果、減少した自動車用プラチナ需要と均衡し、プラチナ需要を押し上げるであろう。

プラチナ市場の阻害要因

高コストとパンデミックが阻害要因

世界的な大流行が始まって以来、プラチナ価格は下落しており、これが成長計画に歯止めをかける主な理由の1つとなっている。 2020年3月の商品価格は、1月のキログラム当たり32,857.3 米ドル近くから約18,904.2米ドルまで下落した。 その結果、期待される市場の成長局面は、商品価格の暴落と米国での拡張プロジェクトの終了によって阻害される可能性が高い。

プラチナ市場 機会

グリーンエネルギーの必要性

内燃エンジンに比べ、燃料電池電気自動車で使用されるプラチナの量は2倍である。 プラチナ市場は最も強力で長持ちする触媒であり、水素が空気中の酸素と化学反応して水とエネルギーを生成し、燃料電池車の燃料として利用される。 ゼロ・エミッションを達成するために、電気モーター&は、作られた電気を使い、排気を通して水を排出する。

地域別 洞察

アジア太平洋地域:支配的地域

アジア太平洋地域は、インド、中国、日本のような自動車製造大手の存在により、2021年には約49%の収益シェアで市場の首位を占め、予測期間中も首位の座を維持すると予想される。 さらに、インドの自動車業界ではBS-VIのような新しい規制基準が導入され、おそらく汚染物質の排出量を減らし、燃費を向上させるようメーカーに圧力をかけるだろう。 製品への大きな投資商品需要も、地域の成長を促進する重要な要因である。

ヨーロッパ:最も成長著しい地域

予測期間中、欧州地域は2番目に高い成長率を記録すると予想される。 2019年から2021年にかけて、この地域は地政学的およびブレグジット関連の不確実性により需要が停滞した。 ディーゼル・ハイブリッド車の需要増加により、それでも2021年には好ましい傾向が見られた。 欧州自動車工業会(ACEA)が提供した数字によると、ハイブリッド車の生産台数は2019年に約47.0%増加した。 予測期間中、北米地域は第3位の地域市場としての地位を維持すると予想される。 コモディティ価格の下落は、投資機会と同様、この地域の成長の主な要因である。

セグメント分析

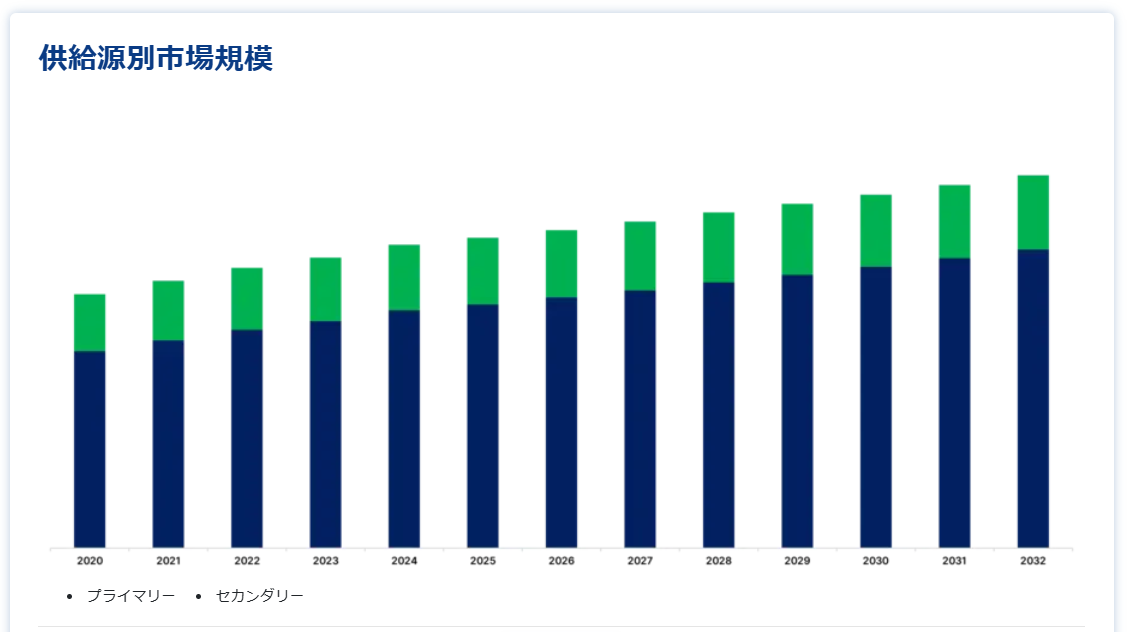

原料別

リサイクル後に得られる製品である二次プラチナとは対照的に、一次プラチナは採掘される素材である。 予測期間中、一次産品セグメントは、おそらく収益と量の両面で市場を支配することになるであろう。 ロシア、ジンバブエ、南アフリカ、カナダ、米国がプラチナの主要一次生産国である。 2019年に発表された米国地質調査所(USGS)のデータによると、2018年の生産量は南アフリカが約137トン、次いでロシア(22トン)、ジンバブエ(15トン)となっている。 パンデミック(世界的大流行)の状態が続いているため、おそらく供給者の拡大は望めないだろう。 今後数年間は、二次ソース・セグメントが最も速いCAGRを経験すると予測されている。

用途別

このセグメントは、規制上の注目度が高まり、貴金属のリサイクルに焦点が当てられる結果、好意的に成長すると予測される。 この製品の一般的な用途は、おそらく触媒コンバーターであり続けるだろう。 触媒コンバーターが自動車の汚染物質排出量を削減する結果、二酸化炭素排出量全体が減少する。 前述の要素は、予測期間中のプラチナ二次需要の大幅な増加に寄与するとみられる。 白金族金属のリサイクルを管理する政策と基準が確立されているため、市場は北米と欧州地域で普及が進むと予想される。 前述の地域における消費傾向の4分の1は、この傾向を促進する政府のイニシアチブとプログラムのおかげで、二次ソースから来ている。

2021年の売上高の38%以上を自動車産業が稼ぎ出し、市場のトップに立った。 自動車、宝飾、工業、投資は、用途に基づく異なる産業サブセクターである。 自動車用触媒コンバーターの生産には汎用品が多く使用されるため、自動車産業が収益と数量の面で用途別市場を支配している。 自動車メーカーは、世界各国の規制当局からの圧力が強まっているため、燃費を向上させながら汚染物質の総排出量を削減する必要に迫られている。 このことは、予測期間中もこのセグメントの成長の主要因となると予想される。

地域別

2019年は宝飾品部門が2番目に大きな割合を占めた。 指輪、ペンダント、ネックレス、イヤリングなど、多くの種類の宝飾品に幅広く利用されている。 中国、インド、米国が宝飾品市場のトップ3である。 しかし、金ベースの宝飾品が特に中国やインドのような国々で市場シェアを拡大していることから、プラチナベースの製品はこの業界でゆっくりと発展していくと予測される。 予測期間中、CAGRが最も大きいのは投資用途セグメントである。 プラチナ価格の継続的な下落により、投資家の注目度が高まっている。 コストが安いため、投資家の関心はプラチナ延べ棒と地金の購入に集中している。

バー関連投資は、おそらく予想される期間中、前述のカテゴリーの投資の大部分を占め続けるだろう。 予測期間中、産業用アプリケーションカテゴリーは2番目に速いCAGRを示すと予想される。 このセグメントは、化学、電気、ガラス、製薬、石油などの重要な産業セクターで構成されている。 肥料の生産量が増加していることから、化学産業は引き続きこのセグメントの主要な需要牽引役となると予測されている。

プラチナ市場のセグメント

供給源別(2021年~2033年)

一次

セカンダリー

フォーム別(2021-2033)

メタル

粉体

合金

最終用途別 (2021-2033)

自動車

宝飾品

ケミカル

エレクトロニクス

産業用機器

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のプラチナ市場規模分析

9. 北米のプラチナ市場分析

10. ヨーロッパのプラチナ市場分析

11. APACのプラチナ市場分析

12. 中東・アフリカのプラチナ市場分析

13. ラタムのプラチナ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***