市場調査レポート:空気圧式廃棄物収集サービスの世界市場2024-2034~地域別、用途別、最終用途別

| 本レポートは、2024年から2034年にかけての世界市場の動向や将来予測を包括的に分析したものでございます。全体として、市場は需要サイドと供給サイドの要因、技術の進展、規制環境、地域別の市場動向など複数の視点から評価されています。 まず、世界市場の展望においては、需要の増加が見込まれ、技術の進展が新たな機会を創出すると考えられています。また、供給サイドでは、競争が激化し、企業間での差別化が求められています。 市場の背景では、促進要因としては、消費者のニーズの多様化や環境への配慮が挙げられ、一方で阻害要因としては経済の不確実性や原材料費の高騰が指摘されています。さらに、楽観的なシナリオから保守的なシナリオまで複数の需要予測がなされており、機会マップや投資可能性マトリックスを用いて将来の市場機会を分析しています。 地域別の市場動向に関しては、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカといった地域ごとに市場の規模や成長率、魅力度分析が行われており、特に北米市場が重要な位置を占めています。 具体的な市場分析では、過去の市場規模や将来の予測が各地域や国別に詳細に示されており、特に米国、カナダ、ブラジル、ドイツ、英国、日本、中国など主要国に焦点が当てられています。さらに、産業別分析として、商業用、住宅用、工業用といったカテゴリに分けて市場の成長トレンドが分析されています。 競合分析においては、主要企業の市場シェアや競争戦略、製品ポートフォリオが詳細に紹介され、企業の戦略的な位置付けが明らかにされています。 最後に、調査方法や用語の定義、前提条件についても記載されており、全体を通じて信頼性のあるデータに基づく分析が行われています。本レポートは、投資家や企業が今後の市場戦略を立てる際の参考となる重要な資料でございます。 |

*** 本調査レポートに関するお問い合わせ ***

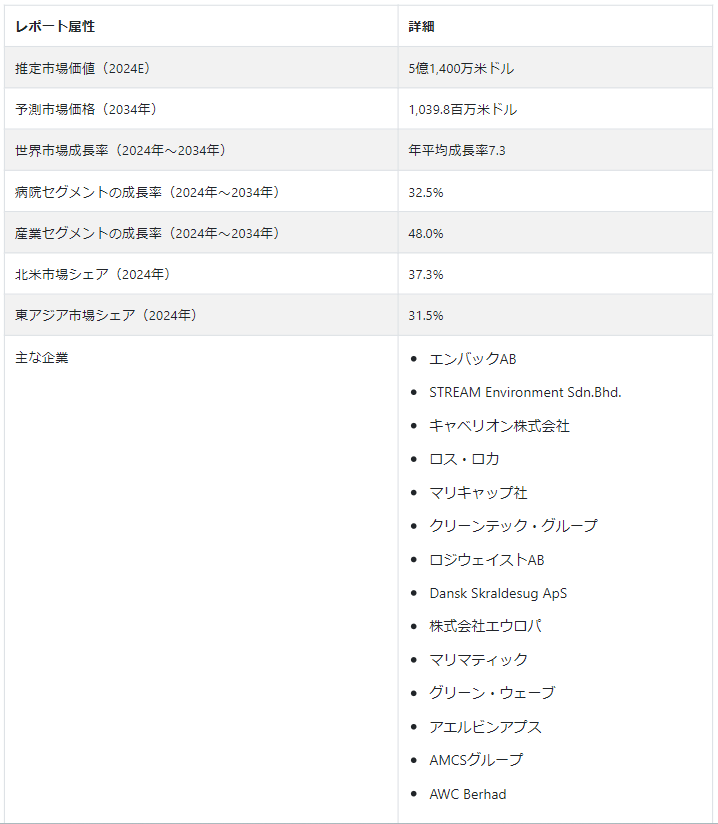

世界の空気圧式廃棄物収集サービス市場規模はCAGR7.3%を記録し、2034年には10億3980万USドルに達すると予測される。 これらのシステムの採用は、特に商業・産業分野で大幅に増加し、2024年にはUS$ 514 millionに達すると予想される。

予測期間中、世界のゴミ収集車は、効果的な廃棄物管理に対する関心の高まりや、世界の様々な産業分野での自動化の進展など、いくつかの要因によって増加すると予想される。

主な市場成長促進要因

空気式廃棄物搬送システムは、企業、ホテル、医療施設向けの環境に優しい廃棄物管理ソリューションです。 都市部における効率的な廃棄物管理の必要性、持続可能な開発を支援するための政府の取り組みや法律、創造的な都市ソリューションへのニーズの高まりが、空気圧式廃棄物収集サービス市場を推進する主な原動力となっている。

空気式廃棄物システムは、大きな段ボール箱、ガラス、金属、衣類をリサイクルすることで、二酸化炭素排出量と大気汚染を低減する。 さまざまな廃棄物に対応するよう設計されており、自給自足型のゴミ収集システムで長期的かつ安価に廃棄物を収集するための真空技術も含まれている。 空気圧式ゴミ収集システム市場の成長は、より環境に優しい環境に対する世界的な意識と、環境と人間の健康を維持するための政府の規則や規制の確立によって牽引されると予想され、今後10年間の市場拡大を後押しする。

空気圧式ゴミ収集システムは、従来のゴミ収集技術に伴う温室効果ガスの排出を最小限に抑えるため、環境に有益な代替手段と考えられている。 空気圧式ゴミ収集サービス産業は、このような市場成長の恩恵を受けると予想される。

空気圧式廃棄物収集サービス産業の世界的な急成長を促進した要因とは?

「環境に配慮した技術の進歩が空気圧式廃棄物収集サービス産業に火をつける」。

環境への関心が高まり続ける中、多くの個人や組織が環境に優しい廃棄物管理ソリューションを求めています。 空気圧式廃棄物収集システムは、従来の廃棄物収集方法よりも持続可能であると考えられている。 高度な廃棄物管理システムの開発により、空気圧式廃棄物収集はより実用的で費用対効果の高いものとなっている。

センサー技術、自動化、データ分析を統合することで、これらのシステムの効率は大幅に改善された。 例えば、センサーはごみ箱が満杯になったことを検知し、自動化された収集車は廃棄物を直接廃棄物管理施設に運ぶことができる。 このような技術の進歩は、より多くの組織がこのような持続可能な廃棄物管理を採用するにつれて、空気圧式廃棄物収集サービス産業の成長を促進すると予想される。

「スマートシティの急速な都市化が空気圧式ゴミ処理セクターを構築」

近年、スマートシティプロジェクトへの多額の投資により、ゴミ管理のような自治体サービスの最先端技術が重視されている。 空気圧によるゴミ収集は、このような状況でますます一般的になっている技術のひとつである。 廃棄物は、収集場所から地下パイプを経由して中央の場所に移動し、廃棄またはリサイクルされる。

人口増加と都市化により、効率的な廃棄物管理システムが必要とされている。 従来の方法は、都市が密集するにつれて実用的でなくなる。 混雑した場所をトラックで移動する必要のない空気圧式ゴミ収集システムは、高密度の大都市圏に最適で、より実用的だ。

スマートシティは近代的なインフラへの投資を増やしており、空気圧式ゴミ収集システムの統合をより現実的なものにしている。 これらのシステムは、新規開発に組み込むことも、既存の都市インフラに後付けすることも可能であり、環境への影響を減らし、公衆衛生と安全性を向上させ、より住みやすい都市空間を作り出すことができる。

空気圧式廃棄物収集サービス市場の成長に課題を提示する要因は?

空気圧式廃棄物収集サービス市場は拡大傾向にある。 しかし、地下パイプラインや廃棄物収集ステーションといったインフラのための高額な設備投資など、大きな課題に直面している。 これは、多くの自治体や組織にとって大きな障壁となっている。

都市インフラを空気圧式廃棄物収集用に改修することは、複雑で費用のかかるプロセスであり、変化への抵抗や従来の方法が採用の妨げになる可能性がある。 定期的なメンテナンスと技術的な問題により運用コストが増加するため、自治体にとって長期的な財政的実行可能性の評価が必要となる。

空気圧式廃棄物収集システムの有効性は、人口密度や都市配置に左右され、市民の受け入れや意識が重要な役割を果たす。 空気圧式廃棄物収集サービス市場の持続的成長には、財政的、物流的、社会的課題に対処することが不可欠である。

国別インサイト

北米の空気圧式廃棄物収集システム市場は、2034年までに7.5%という驚異的な年間ペースで発展すると予測されている。 2024年には米国産業の72.3%が空気圧式廃棄物収集によって占められると予測されています。

一方、2034年までに東アジアの空気圧廃棄物収集システム市場は8.3%で成長すると予測されている。 61.5%の市場シェアを持つ中国は、2024年には東アジア市場で大きなシェアを占めると予想される。

なぜ米国が世界の空気圧式廃棄物収集サービス市場を支配しているのか?

「空気圧式ゴミ搬送システムの近代化が米国でトップ」。

Fact.MR.によると、米国では空気圧式ゴミ収集サービスの需要が急増すると予想されている。 2024年には、US$ 138.6 million程度の市場規模に成長すると予測されている。 さらに、予測期間中の平均CAGRは7.2%と予想され、2034年には2億7,890万USドルの市場規模になる。

最先端の空気圧式ゴミ収集システムを構築する企業は、世界中の競合他社よりも優位に立てる可能性があります。 米国は、技術革新と技術主導の分野で認められている。 こうしたサービスの普遍的な利用は、アメリカの企業や政府が最先端の廃棄物管理ソリューションを広く受け入れていることが影響しているのかもしれない。

米国は、インフラ、政府支援規制、持続可能な習慣へのインセンティブに多額の費用をかければ、こうした技術を利用するリーダー的存在になるかもしれない。 空気圧システムは革新的な廃棄物管理の選択肢の一つであり、地域社会や企業が持続可能な慣行や環境意識に傾倒していることから、高い需要が見込まれる。

中国を空気圧式廃棄物収集産業の繁栄に位置づける要因は?

「スマートな廃棄物管理への取り組みが中国の空気圧式ゴミ収集システムセクターを牽引」。

中国の空気圧式ゴミ収集サービス産業は大きな成長を目撃し、2034年までに2億1670万USドルの予測評価額に達すると予想されている。 2024年には、中国が61.5% 東アジアの空気圧式廃棄物収集サービス市場を占め、US$ 99.6 millionの評価額になると思われる。 この分野は近年着実な拡大を見せており、2024年から2034年にかけてCAGR 8.1%を記録すると予測されている。

中国市場の一貫した上昇には数多くの要因が寄与している。 空気圧式ゴミ収集システムは、都市人口密度の増加、より環境に優しいゴミ管理オプションへの需要、二酸化炭素排出量の削減への注目により、より普及している。

例えば、上海、北京、深圳、広州のいくつかのスマートシティ構想は、ゴミをよりよく管理し、環境の持続可能性を促進するために、この技術に多くの資本を投じている。

カテゴリー別の洞察

Fact.MRが提供した市場予測によると、病院セグメントは、最終用途に基づく32.5%の収益シェアで市場を支配すると予測されている。 また、ホテル/レストラン部門も市場に大きく貢献し、2024年には26.1%の市場シェアに達する見込みです。

空気圧式ゴミ収集サービスについて、予備調査によると、2024年の市場シェアは産業部門が48.0%を占めると推定されている。 商業部門は6.6%の平均年率で上昇し、2024年には31.5%の市場シェアを占めると予測されている。

なぜ空気圧式廃棄物収集サービス市場は病院での需要が増加しているのか?

「抗体ベースのキットの需要が空気圧式廃棄物収集サービス業界を治療する」。

病院は2024年に32.5%の収益シェアで市場を支配した。 その後の10年間で、病院カテゴリーは急速に増加し、全体の成長率は9.0%、2024年の市場評価額は1億6700万米ドルになると予想されている。

病院では、感染性ゴミ、シャープス廃棄物、医薬品廃棄物、その他の危険物など、毎日かなりの量の医療廃棄物が出されている。 このようなゴミの処理は困難で時間がかかり、不適切な処理は環境や公衆衛生に害を及ぼす可能性がある。 この問題に対処する実行可能な方法のひとつが、空気圧式ゴミ収集システムの利用である。

医療廃棄物を効果的に収集・移動することで、これらのシステムは規制遵守を保証し、汚染の可能性を低減する。 空気圧式廃棄物管理システムは、このような利点から、世界の廃棄物管理市場の医療セクターでさらに普及すると予測されている。

競争環境

空気圧式廃棄物収集サービス市場では、多くのサプライヤーが市場シェアを巡って熾烈な競争を繰り広げている。 市場参加者は、競争に勝ち残るために様々な戦略的戦略を実践している。 その中には、新鮮で最先端の商品の導入、国際的な成長、他企業の買収、他企業との合併、現行商品の近代化、他の業界プレーヤーとの提携などが含まれる。

こうした事業に取り組む企業は、市場での地位を強化し、収益と売上を向上させ、競争力を高めたいと考えている。 メーカー各社は、顧客や技術サプライヤーからの高まる需要を満たすため、信頼性が高く優れた空気圧廃棄物システムの製造に注力している。

最近の発展

2023年8月、空気圧式ゴミ収集システム開発企業であるEnvac社は、スマートで持続可能な都市を開発するために中国政府と協力し、長期的なコミットメントを行う価値がある。

2023年7月、Greater Chennai Corporationは、バルセロナの空気圧式ゴミ収集システムを再現する家庭用真空式ゴミ収集システムを、チェンナイのゲートコミュニティで試験的に導入する請願書を提出した。

空気圧式ゴミ収集サービス市場の細分化

最終用途別

病院

ホテル/レストラン

公共施設(空港、スタジアム)

教育機関

最終用途別

住宅

商業

産業

地域別

北米

ヨーロッパ

東アジア

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の空気圧式廃棄物収集サービス市場の価値は?

2019年の世界の空気圧式廃棄物収集サービス市場規模は4億660万米ドルでした。

2024年の空気圧式廃棄物収集サービスの販売見通しは?

空気圧式廃棄物収集サービスの販売見通しは、2024年には5億1,400万米ドルになると推定される。

空気圧式廃棄物収集サービスの10年間の需要予測は?

空気圧式廃棄物収集サービスの需要は、2034年末までに10億3,980万米ドルの市場規模に達すると予測されている。

空気圧式廃棄物収集サービスの導入成長予測は?

空気圧式廃棄物収集サービスの採用は、2034年までCAGR 7.3%で増加すると予測される。

北米市場の成長予測は?

空気圧式廃棄物収集サービスの北米市場は、2034年まで年平均成長率7.5%で拡大すると予測される。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019年~2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 世界市場分析2019〜2023年および予測2024〜2034年:最終用途別

5.1. はじめに / 主要な調査結果

5.2. 最終用途別市場規模推移(百万米ドル)分析、2019年~2023年

5.3. 最終用途別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. 病院

5.3.2. ホステル/レストラン

5.3.3. 空港

5.3.4. 教育機関

5.3.5. 競技場

5.4. エンドユース別前年比成長トレンド分析(2019年~2023年

5.5. 最終用途別の絶対額機会分析、2024~2034年

6. 産業別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. 産業別の過去市場規模金額(百万米ドル)分析、2019年~2023年

6.3. 産業別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. 商業

6.3.2. 住宅用

6.3.3. 工業用

6.4. 産業別前年比成長トレンド分析(2019年~2023年

6.5. 産業別絶対額機会分析、2024~2034年

7. 地域別の世界市場分析2019~2023年および予測2024~2034年

7.1. はじめに

7.2. 地域別の過去の市場規模金額(百万米ドル)分析、2019年~2023年

7.3. 地域別の現在の市場規模金額(US$ Million)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019~2023年および予測2024~2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 最終用途別

8.2.3. 産業別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 最終用途別

8.3.3. 産業別

8.4. キーポイント

9. ラテンアメリカ市場分析 2019〜2023年および予測 2024〜2034年:国別

9.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 最終用途別

9.2.3. 産業別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 最終用途別

9.3.3. 産業別

9.4. 主要項目

10. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

10.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 最終用途別

10.2.3. 産業別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 最終用途別

10.3.3. 産業別

10.4. 主要項目

11. 東欧市場の分析 2019〜2023年および予測 2024〜2034年:国別

11.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 最終用途別

11.2.3. 産業別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 最終用途別

11.3.3. 産業別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 最終用途別

12.2.3. 産業別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 最終用途別

12.3.3. 産業別

12.4. キーポイント

13. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 最終用途別

13.2.3. 産業別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 最終用途別

13.3.3. 産業別

13.4. キーポイント

14. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 最終用途別

14.2.3. 産業別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 最終用途別

14.3.3. 産業別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 最終用途別

15.1.2.2. 産業別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 最終用途別

15.2.2.2. 産業別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 最終用途別

15.3.2.2. 産業別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 最終用途別

15.4.2.2. 産業別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 最終用途別

15.5.2.2. 産業別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 最終用途別

15.6.2.2. 産業別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 最終用途別

15.7.2.2. 産業別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 最終用途別

15.8.2.2. 産業別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 最終用途別

15.9.2.2. 産業別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 最終用途別

15.10.2.2. 産業別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 最終用途別

15.11.2.2. 産業別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 最終用途別

15.12.2.2. 産業別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 最終用途別

15.13.2.2. 産業別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 最終用途別

15.14.2.2. 産業別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 最終用途別

15.15.2.2. 産業別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 最終用途別

15.16.2.2. 産業別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 最終用途別

15.17.2.2. 産業別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 最終用途別

15.18.2.2. 産業別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 最終用途別

15.19.2.2. 産業別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 最終用途別

15.20.2.2. 産業別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 最終用途別

15.21.2.2. 産業別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 最終用途別

15.22.2.2. 産業別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 最終用途別

15.23.2.2. 産業別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 最終用途別

16.3.3. 産業別

17. 競合分析

17.1. 競争の深層

17.1.1. エンバック

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.2. マリマティック社

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.3. ロジウェイスト

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.4. カベリオン株式会社

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.5. エコシールグループ

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.6. 明光

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.7. アエルビンAps

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.8. グリーンウェーブ

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.9. AWCベルハド

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.10. エアログ

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.11. ロス・ロカ

17.1.11.1. 概要

17.1.11.2. 製品ポートフォリオ

17.1.11.3. 市場セグメント別の収益性

17.1.11.4. 販売拠点

17.1.11.5. 戦略の概要

17.1.11.5.1. マーケティング戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***