世界のポリエステルフィルム市場規模(2024~2034年):種類別(二軸延伸(BOPET)、キャストフィルム、バリアフィルム)、厚さ別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリエステルフィルム市場の展望(2024年〜2034年)

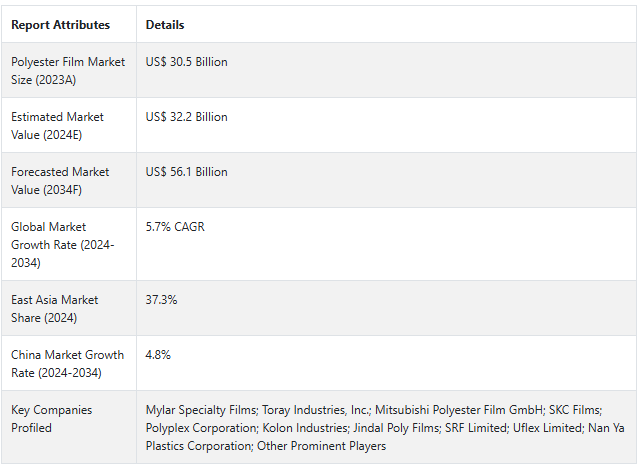

世界のポリエステルフィルム市場は、2024年に322億米ドルと算出され、注目すべきCAGR 5.7%で拡大し、2034年には561億米ドルに達すると予測されています。

ポリエステルフィルムは、様々な産業における幅広い用途のため、世界の包装・産業資材分野で最もダイナミックなセグメントの1つです。伝統的な包装から、電子機器やエコ・テキスタイルにおけるフィルムの高度な用途まで、この市場は驚異的な成長を遂げています。

変化し続ける市場の需要に合わせて新しいグレードや仕様を発表し続けているため、業界は高い柔軟性を示しています。競争環境は、バイオベースの代替品とリサイクル方法を中心とする製造技術の絶え間ない革新への推進力によって特徴付けられます。

この点で、メーカーは、バリア特性、熱安定性、光学的透明性など、フィルムの特性を向上させるための研究開発に多額の投資を行っています。業界のリーダーたちは、より環境に優しい代替品へのシフトを目の当たりにしており、リサイクル可能で持続可能な選択肢への関心が高まっています。

ポリエステル・フィルムの用途は大幅に拡大し、従来の包装用途だけでなく、フレキシブル電子機器、太陽エネルギー・システム、医療機器などのハイエンド用途も含まれるようになりました。

市場成長の好例は、急速な発展と消費者の嗜好の変化に刺激されて需要が急増している発展途上国です。優れたバリア要件と環境に優しいソリューションが勢いを増す中、包装は依然として市場の成長に不可欠な要素を形成しています。

2024年における二軸延伸(BOPET)ポリエステルフィルムの種類別売上高は175億米ドルで、2024年のポリエステルフィルム市場全体の54.5%を占めると予測。

エンドユーザー産業別では、食品・飲料が2024年に126億米ドルとなり、39%のシェアを占めます。

ポリエステルフィルムの販売分析(2019年~2023年)と市場予測(2024年~2034年)の比較

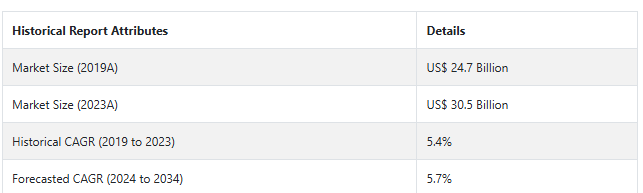

予測期間2024年から2034年の市場について予測分析を実施したところ、2019年から2023年の過去の成長率は5.4%でした。予想される成長(2024年から2034年)の売上高は、CAGRで5.7%上昇し、絶対額で239億米ドルの機会に達する見込みです。

短期(2024年から2027年まで): パンデミック後の力強い回復とサプライチェーンの正常化に基づく健全な成長。デジタル化と電子商取引により、高度に専門化された包装用途への需要が拡大。同時に、電子産業の拡大により、ディスプレイや部品用途に数多くのビジネスチャンスが生まれています。

中期(2027~2030年): 技術革新により、スマート・パッケージング・ソリューションが市場ダイナミクスを支配。インダストリー4.0の製造への統合により、生産プロセスがより効率的になり、品質管理も向上。環境規制と消費者パラダイムの変化により、バイオベースの代替品が市場シェアを大きく拡大。電気自動車の生産は、自動車セクターにおける新たな用途を開拓するでしょう。

長期(2030年から2034年): 完全に持続可能なソリューションと高度なリサイクル技術が主流となり、市場は革命的な変化を遂げるでしょう。スマート製造と自動化が新たな標準となり、高度にカスタマイズされた製品が標準となります。再生可能エネルギーや高度な電子機器における新たな用途が登場する一方、従来の用途は機能性や環境への配慮を加えて進化していくでしょう。

市場調査および競合情報を提供するFact.MRによると、前述の事実を背景に、ポリエステルフィルム市場は2024年から2034年までの予測期間中に年平均成長率5.7%で成長すると予測されています。

市場ダイナミクス

ポリエステルフィルムの世界売上を促進する要因とは?

「イノベーションと持続可能性が市場の進化を促進

複雑なメカニズムで結びついたいくつかの相互関連要因が、世界のポリエステルフィルム市場の著しい成長を促進しています。包装分野において、より環境に優しい代替品へのシフトが、リサイクル可能で環境に優しいポリエステルフィルムへの莫大な需要を生み出しています。

製造技術の進歩により、特性が向上したフィルムを製造する能力が大幅に向上しました。優れたバリア性、熱安定性の向上、光学的透明度の高さなど、さまざまな用途に適しています。

電子装置と電子機器の世界、特にフレキシブル・ディスプレイとマイクロ回路の設計と改良における絶え間ない開発と進歩は、これまでは単に想像もできなかった新しい高価値アプリケーションへの道を開いています。

また、食品や飲料の分野では、保存期間が短い製品の保存性を高めるため、最高の保存性を持つ、より技術的に進んだ素材が求められるように変化しています。自動車産業は、電気自動車の導入というかつてない変化を経験しています。

このシフトは、バッテリーの複数のコンポーネントや、これらの次世代自動車内の多様な内装用途に使用される特殊フィルムの健全な需要につながっています。

2019年の自動車エンドユーザー別売上高と比較すると、2024年は35.6%増。2024年に登録された売上高は約32億米ドル。

ポリエステルフィルムメーカーが直面する課題とは?

「複雑な市場ダイナミクスと環境圧力への対応

ダイナミックな市場シナリオは、メーカーに多面的な課題を投げかけます。生産コストに直接影響する原料価格の変動は、複雑なサプライチェーン管理と価格設定メカニズムに関連しています。

さまざまな地域のさまざまな環境法規制への対応には、持続可能な生産技術とリサイクル能力への莫大な投資が必要です。先端電子用途の超薄膜生産における技術的障壁は、研究開発への絶え間ない投資と高度な技術力を必要とします。

代替材料は、特に従来の用途では利幅を圧迫し、継続的な製品革新が必要です。コストを低く抑えることと新技術への投資との緊張関係により、中小メーカーには財務的なストレスがかかります。

製品の性能特性を維持しながら効果的なリサイクルソリューションを開発することから生じる技術的・経済的課題。市場の断片化と地域的な需要の変動は、生産計画と在庫管理を複雑にします。製造の主要分野における人件費と熟練労働者の確保は、経営上の深刻な課題となっています。

国別インサイト

ポリエステルフィルム市場の国別CAGR予測

米国でポリエステルフィルムの採用率が高い理由

「技術的リーダーシップと市場の高度化が成長を牽引

アメリカのポリエステルフィルム市場は2024年に55億米ドルと推定され、2034年までCAGR 5.2%で拡大し、35億米ドルの絶対的機会を生み出すと予測されています。

米国がポリエステルフィルムの主要市場としての地位を維持しているのは、いくつかの特徴的な要因によるものです。発達した製造インフラと技術革新への注力により、ハイエンド用途向けのニッチ製品が生産されています。

電子機器、医薬品、自動車などのエンドユーザー別産業が発達しているため、高機能フィルムへの需要が高まっています。強力な研究開発能力と産学連携が製品開発と市場を牽引。

好調な電子商取引業界と消費者行動の変化が包装用途市場の成長を促進。持続可能なソリューションと循環型経済への取り組みが重視され、新製品の機会を創出。厳格な品質基準と規制制度が利用可能なため、製品の信頼性と市場の安定性が保証されます。整備された物流ネットワークが、市場での容易な流通と供給を保証。

フレキシブル電子機器や再生可能エネルギーなど、新興技術における日本のリーダーシップは、アプリケーション開発の新たな機会を生み出します。包括的な流通ネットワークと相まって、国際的なメーカーが大きな存在感を示しているため、市場の拡大が促進され、製品へのアクセスが向上します。

中国がポリエステルフィルムにとって有利な市場である理由

「卓越した製造技術と市場規模がチャンスを促進

中国は2024年に東アジア全体で67.6%の市場シェアを占め、予測期間中に58億米ドルの絶対的な市場機会を創出します。

ポリエステルフィルム市場における中国の優位性は、複数の戦略的優位性に支えられています。大規模な生産能力を持つ同国では、規模の経済が可能です。さらに、電子機器製造部門の成長により、ディスプレイや部品に使用される特殊フィルムの需要が非常に高まっています。

技術進歩や製造改善に対する政府の支援も、有利な政策や投資を通じて市場の地位を強化しています。

国内市場と成長する中産階級は、主に包装と消費財セクターの大半の産業にとって重要な需要源です。進行中のインフラ整備と都市化は、建設と製造部門の需要を高めます。国際的なサプライ・チェーンへのアクセスが改善されれば、輸出機会が増大し、市場への参入が容易になります。

研究開発への支出は、新製品の導入と品質の向上を促進します。これらとは別に、統合された製造クラスターは生産コストを削減し、経営効率を向上させます。環境保護への関心の高まりは、持続可能な製品やリサイクルソリューションの可能性を広げます。

カテゴリー別の洞察

ポリエステルフィルムが広く好まれるエンドユーザー別産業は?

「多様なエンドユーザー別要件が市場ダイナミクスを形成

ポリエステルフィルムの用途は拡大を続けています。多くの分野で高い成長が見込まれています。フレキシブル包装は最大の用途分野であり、その主な理由は食品・飲料における賞味期限、製品保護、持続可能性に関する需要主導型の技術革新によるものです。

電子分野での用途は、主にOLEDディスプレイやフレキシブルエレクトロニクスなどの技術において、ディスプレイ用途、フレキシブル回路、部品保護の分野で急速に拡大しています。

医薬品包装の高価値用途は、バリア特性と滅菌適合性の点で非常に要求が厳しい。ラベル、テープ、保護フィルムなどの産業用途は、さまざまな業界で安定した需要が続いています。自動車用途は、電気自動車へのシフトに伴い変化しており、バッテリー部品や内装材に特殊フィルムが求められています。

太陽エネルギー分野の成長により、バックシート材料や保護フィルムの需要も増加しています。医療装置用途では、装置部品と包装の両方に高性能フィルムが必要です。また、建築用フィルムには、特定の窓用途、断熱材、装飾用途があります。

競争状況

ポリエステルフィルム市場の主要企業は、Mylar Specialty Films、Toray Industries, Inc.、Mitsubishi Polyester Film GmbH、SKC Films、Polyplex Corporation、Kolon Industries、Jindal Poly Films、SRF Limited、Uflex Limited、Nan Ya Plastics Corporationなど。

企業は、総収入の膨大な割合を様々な研究開発プログラムに投資しています。この投資は、業界全体が直面している現在の課題に対する適切な解決策を見出すためであり、また、潜在顧客を引き付け、魅了するために必要な製品やサービスを効果的に提供する方法を見出すためでもあります。

2024年2月、デュポン帝人フィルムは、ポリエステルフィルムの成長を示すため、グローバル・リブランドを発表。同社は現在、マイラー・スペシャルティ・フィルムズの名称で事業を展開しています。

Fact.MRは、最近発行されたレポートの中で、各地域に位置するポリエステルフィルムの主要メーカーの価格、販売成長、生産能力、推測される技術拡張に関する詳細な情報を提供しています。

ポリエステルフィルム産業調査のセグメント化

種類別:

二軸延伸(BOPET)フィルム

標準BOPETフィルム

ヒートシール可能BOPET

耐熱BOPET

コーティングBOPET

キャストフィルム

プレーンキャストフィルム

コートキャストフィルム

メタライズドキャストフィルム

バリアフィルム

ハイバリア

ミディアムバリア

ローバリア

厚さ別

極薄 (< 6ミクロン)

薄型 (6-12 ミクロン)

中 (12-25ミクロン)

厚手(25ミクロン以上)

エンドユーザー別 :

食品・飲料

電子

医薬品

製造業

自動車

その他産業

地域別 :

北米

中南米

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

1. 要旨

2. 分類学と市場定義を含む業界紹介

3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向など

4. 歴史分析と将来予測を含む世界市場の需要分析2019年~2023年および予測2024年~2034年

5. 価格分析

6. 世界市場分析 2019~2023年および2024~2034年予測

6.1. 製品の種類別

6.2. 厚さ

6.3. エンドユーザー別産業

7. 世界市場分析2019~2023年および予測2024~2034年:種類別

7.1. 二軸延伸(BOPET)

7.1.1. 標準BOPETフィルム

7.1.2. ヒートシール可能なBOPET

7.1.3. 耐熱BOPET

7.1.4. コーティングBOPET

7.2. キャストフィルム

7.2.1. プレーンキャストフィルム

7.2.2. 被覆キャストフィルム

7.2.3. メタライズドキャストフィルム

7.3. バリアフィルム

7.3.1. ハイバリア

7.3.2. ミディアムバリア

7.3.3. 低いバリア

8. 厚さ別の世界市場分析2019~2023年および予測2024~2034年

8.1. 超薄型(6ミクロン未満)

8.2. 薄型(6~12ミクロン)

8.3. 中程度(12~25ミクロン)

8.4. 厚い(25ミクロン以上)

9. 世界市場分析2019~2023年および予測2024~2034年:エンドユーザー別

9.1. 食品・飲料

9.2. 電子

9.3. 医薬品

9.4. 製造業

9.5. 自動車

9.6. その他の産業

10. 世界市場分析2019~2023年および予測2024~2034年、地域別

10.1. 北米

10.2. 中南米

10.3. 西ヨーロッパ

10.4. 南アジア

10.5. 東アジア

10.6. 東ヨーロッパ

10.7. 中東・アフリカ

11. 北米の主要セグメント・国別売上高分析 2019~2023年および予測 2024~2034年

12. 中南米売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

13. 西ヨーロッパ 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

14. 南アジア 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

15. 東アジアの売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

16. 東ヨーロッパの売上高分析 2019~2023年および2024~2034年予測:主要セグメント別、国別

17. 中東・アフリカ 売上高分析 2019~2023年および2024~2034年予測:主要セグメント別、国別

18. 2024~2034年までの販売予測:30ヶ国:製品種類別、厚さ別、エンドユーザー別産業別

19. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

20. 企業プロフィール

20.1. Mylar Specialty Films

20.2. Toray Industries, Inc.

20.3. Mitsubishi GmbH

20.4. SKC Films

20.5. Polyplex Corporation

20.6. Kolon Industries

20.7. Jindal Poly Films

20.8. SRF Limited

20.9. Uflex Limited

20.10. Nan Ya Plastics Corporation

20.11. Other Players

*** 本調査レポートに関するお問い合わせ ***