ポリエチレングリコール市場:地域別(北米、南米、アジア太平洋、欧州、中東・アフリカ)、種類別(溶剤、錠剤充填剤、軟膏)、用途別(医薬品、食品・飲料、工業用、パーソナルケア製品)2023年から2030年までの世界予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

市場分析と洞察:

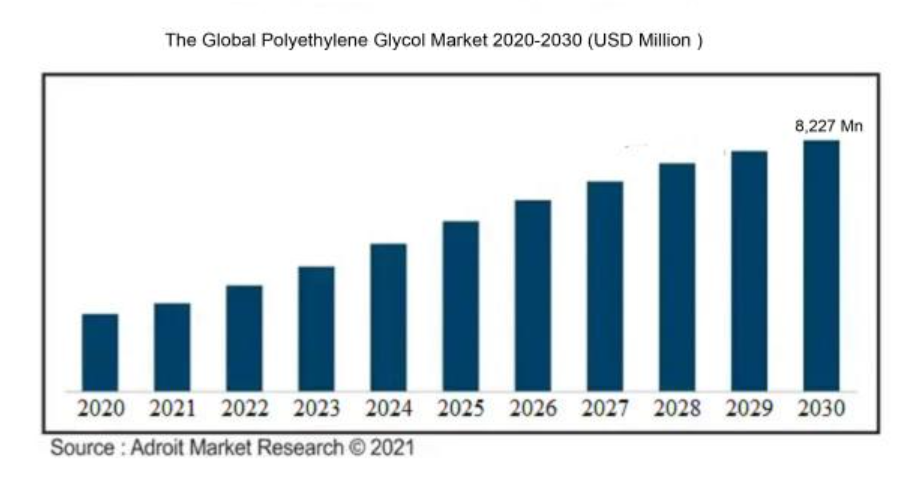

ポリエチレングリコールは柔軟性のあるポリマーで、ヘルスケア、パーソナルケア、工業分野で数多くの用途があります。無毒性で生分解性があり、水だけでなく油にも溶けるため、多くの商品で有用な成分となっている。2023年から2030年にかけて、ポリエチレングリコールの世界市場は年平均成長率8.17%で成長し、2030年には82億2,700万米ドルに達すると予想される。

ポリエチレングリコール(PEG)業界を牽引している理由は数多くある。まず第一に、医薬品、化粧品、個人衛生用品を含む様々な分野におけるPEGの需要の高まりにより、市場が拡大しています。PEGはこれらの産業で溶剤、乳化剤、安定剤、増粘剤として広く使用されている。次に、潤滑剤、コーティング剤、洗剤など、ポリエチレングリコールベースの製品の製造におけるPEGの使用量の増加が、市場をさらに押し上げている。さらに、優れた水溶性、低毒性、生分解性など、PEGの利点に関する意識の高まりが需要を促進している。ヘルスケア分野は、薬物送達システム、緩下剤、腸管洗浄剤での使用により、PEGの重要なエンドユーザーとなっている。また、PEGベースの製品の機能性と品質を向上させるための研究開発費の増加により、市場はさらに成長すると予想されている。ポリエチレングリコール(PEG)がさまざまな産業で多くの用途と利点を提供しているため、PEG市場は全体として大きく拡大している。

市場の定義

ポリエチレングリコールはエチレンオキシドから作られる水溶性ポリマーで、溶剤、潤滑剤、増粘剤など多目的な特性を持つため、様々な産業で一般的に使用されている。

さまざまな分野や用途で利用されている重要な物質のひとつに、ポリエチレングリコール(PEG)がある。ポリエチレングリコール(PEG)は親水性ポリマーである。PEGは親水性ポリマーであり、水に溶けやすく、多くの製剤において理想的な成分となっている。PEGは、医薬品の溶解性、安定性、バイオアベイラビリティを向上させるために、医薬品製剤に使用される一般的な賦形剤である。また、外用軟膏やクリームにも使用され、のびや保湿効果を向上させます。PEGは乳化剤、増粘剤、保湿剤としてパーソナルケア製品に使用されている。工業プロセスでは、PEGは塗料、潤滑剤、接着剤の粘度調整剤として機能する。さらに、様々な物質と相互作用し、有効成分の放出を調節するPEGの能力は、その重要性をさらに高めている。このように、ポリエチレングリコールはその明確な特性と幅広い用途により、多くの産業にとって欠かすことのできない成分となっている。

主な市場区分

キータイプに関する洞察

溶剤

世界のポリエチレングリコール市場は溶剤が支配すると予想されている。ポリエチレングリコール市場の拡大は、化学、化粧品、医薬品など多くの産業で溶剤に対するニーズが高まっていることが背景にある。ポリエチレングリコール溶剤は、その優れた溶解特性、高い安定性、低毒性により広く使用されている。ポリエチレングリコール溶媒は、クリーム、ローション、軟膏の製造だけでなく、数多くの医薬品の製造にも広く利用されている。ポリエチレングリコール系溶剤は、その汎用性と有効性により、市場全体の中で主要なセグメントとなっている。

錠剤充填剤

世界におけるポリエチレングリコールの重要な市場セグメントのひとつが錠剤充填剤である。ポリエチレングリコールは錠剤の品質を向上させるため、製薬分野で使用されています。ポリエチレングリコール錠剤充填剤は、良好な圧縮性、錠剤硬度の向上、放出制御特性など、望ましい特性を備えています。この市場は、経口固形製剤に対するニーズの高まりと、患者の服薬コンプライアンスの重視の高まりにより拡大している。錠剤充填剤は市場全体に大きく貢献し、高品質の医薬品錠剤の開発と製造を支えています。

軟膏

軟膏は、ポリエチレングリコールの世界市場におけるもう一つの主要セグメントである。ポリエチレングリコール軟膏は、滑らかでのびの良いテクスチャーを提供できることから、医薬品および化粧品産業で広く使用されている。これらの軟膏は保湿性に優れ、効果的な乳化剤として機能する。皮膚科学製品や外用薬への需要の高まりが、ポリエチレングリコール軟膏セグメントの成長を牽引している。軟膏は治療や化粧品に応用され、世界的に様々な消費者のニーズに応え、市場全体に大きく貢献している。

主要アプリケーションに関する洞察

ポリエチレングリコール(PEG)に対する様々な医薬品製剤の賦形剤としてのニーズの高まりが、世界のポリエチレングリコール市場を牽引すると思われる。PEGは可溶化剤、乳化剤、安定剤として外用薬や経口薬、ドラッグデリバリーシステムに使用されている。同市場におけるポリエチレングリコールのニーズは、高齢者人口の増加と慢性疾患の有病率の増加により、医薬品の需要を牽引している。

食品・飲料

食品・飲料分野では、ポリエチレングリコールは食用油、飲料、菓子、焼き菓子の製造に幅広く使用されている。乳化剤、消泡剤、水分調整剤として機能し、食品・飲料製品の安定性と品質を保証する。加工食品や包装食品に対する消費者の需要の増加や、コンビニエンス・フードの傾向の高まりが、この分野におけるポリエチレングリコールの成長に寄与している。

工業

工業分野では、ポリエチレングリコールは分散剤、溶剤、潤滑剤として、プラスチック、塗料、コーティング、繊維、セラミックスなど、さまざまな産業で使用されている。ポリエチレングリコールは、優れた粘度制御、熱伝導特性、表面コーティング能力を備えており、工業プロセスにおいて不可欠な成分となっている。産業活動の拡大と、持続可能なコーティングと製造技術への注目の高まりが、この分野におけるポリエチレングリコールの需要を牽引している。

パーソナルケア製品

ポリエチレングリコールは、エモリエント効果、保湿効果、肌に優しい特性により、化粧品、石鹸、シャンプー、ローションなどのパーソナルケア製品に広く使用されている。グリコールは、パーソナルケア製品の粘性、テクスチャー、安定性を高めるのに役立っている。身だしなみに関する消費者の意識の高まりと、天然成分やオーガニック成分への嗜好の高まりが、パーソナルケア製品セグメントにおけるポリエチレングリコールの需要を促進している。

結論として、ポリエチレングリコールの世界市場は医薬品用途が大半を占めるが、食品・飲料、工業用製品、パーソナルケア製品の各分野も需要全体に大きく貢献している。ポリエチレングリコールの多様な用途と万能な特性により、ポリエチレングリコールはさまざまな産業で貴重な原料となっている。

地域分析に関する洞察:

北米

ポリエチレングリコール(PEG)市場は北米が支配的と予想される。建築、パーソナルケア、医薬品を含む様々な最終用途分野でPEGのニーズが高まっていることが、この地域の優位性の原因である。重要な業界プレイヤーの存在と研究開発のための洗練されたインフラも、PEG市場における北米のリーダーシップを支えている。この地域におけるPEGの需要は、環境に優しく持続可能な製品を重視する傾向が強まっていることに後押しされており、これが世界市場における優位性の一因となっている。

南米

南米はポリエチレングリコール市場にとって大きな可能性を秘めている。同地域では、特にブラジルやアルゼンチンのような国々で工業化が進み、繊維、建設、医薬品などの分野でPEGの需要が増加している。さらに、この地域における化粧品産業の拡大も、パーソナルケア製品におけるPEGの需要を牽引している。政府の積極的な取り組みとインフラ整備への投資の増加により、南米ではポリエチレングリコール市場の着実な成長が見込まれている。

アジア太平洋

アジア太平洋地域のポリエチレングリコール市場は、明るい成長の可能性を秘めている。中国、インド、日本は工業化と都市化の速度が最も速い国の一つであり、様々な用途でPEGの需要を押し上げています。この地域の活況を呈している医薬品と化粧品産業は、人口の増加と相まって、ドラッグデリバリーシステムとパーソナルケア製品のためのPEGの消費を促進しています。アジア太平洋地域におけるPEGの需要は、環境問題に対する消費者の意識の高まりと持続可能な製品への要求によっても促進されている。

ヨーロッパ

欧州のポリエチレングリコール市場は着実に拡大している。この地域の既存のパーソナルケア産業と製薬産業が、さまざまな用途におけるPEGのニーズを支えている。欧州市場では、製品の品質と安全性に関する厳しい規則により、PEGの人気が高まっています。さらに、この地域は研究開発活動を重視しており、その結果、繊維や建築などの産業でPEGの革新的な用途が生み出されている。景気変動による課題に直面しているものの、欧州は引き続きポリエチレングリコールの重要な市場である。

中東・アフリカ

中東・アフリカ地域では、ポリエチレングリコールの需要が徐々に増加している。医療や建設などの分野への投資の増加が、薬剤製剤やコンクリート添加剤などの用途におけるPEGの消費を促進している。さらに、この地域の人口拡大と可処分所得の増加がパーソナルケア製品の需要に貢献し、中東・アフリカのPEG消費に拍車をかけている。この地域はまだ新興市場であるが、ポリエチレングリコール市場にとって大きな可能性を秘めている。

企業プロフィール

世界のポリエチレングリコール市場の主要企業は、医薬品、パーソナルケア、工業用途などの幅広い市場に向けて、多種多様なPEG製品の生産と供給を担当している。これらの企業は製品を革新し、提携や国際的な拡大計画を推進しているため、市場の成長には欠かせない存在である。

ポリエチレングリコール市場の主要企業には、ダウ、INEOS、BASF、Croda International、Clariant、Merck、Liaoning Oxiranchem、Hubei Xingfa Chemicals Group、SABIC、LOTTE Chemicalなどがある。これらの企業はポリエチレングリコールのトップメーカーであり、医薬品、個人衛生、工業用など幅広い分野で使用されている。そのアイテムの口径と機能性を高めるために、彼らは常に研究開発の試みに集中している。市場シェアを拡大し、世界中で高まるポリエチレングリコールの需要を満たすために、これらの主要な競合他社はまた、戦略的提携、パートナーシップ、および買収に参加しています。強力な販売網と広範な製品ポートフォリオを持つこれらの企業は、ポリエチレングリコール市場における優位性を維持し、今後数年間のさらなる成長に貢献すると予想される。

COVID-19の影響と市場の現状:

Covid-19のパンデミックは、世界のポリエチレングリコール市場を大きく混乱させ、サプライチェーンの途絶と産業活動の減少による需要と生産の減少につながった。

COVID-19パンデミックはポリエチレングリコール市場に大きな影響を与えた。世界的な封鎖措置とサプライチェーンの混乱により、さまざまな産業でポリエチレングリコールの需要が減少した。多くの製造施設が一時的に閉鎖されたため、化粧品、医薬品、工業用化学品などの最終製品の生産が減少し、その結果、主要原料であるポリエチレングリコールの需要に影響が出た。さらに、国際貿易に規制が課されたため、製品の輸出入がさらに妨げられ、市場に遅れや不足が生じた。しかし、規制が緩和され、経済活動が徐々に再開されれば、市場は回復すると予想される。パーソナルケア製品、医薬品、工業用途への需要の高まりが、パンデミック後のポリエチレングリコール市場の成長を牽引すると予想される。メーカー各社は、市場の安定を取り戻し、進化する業界動向を活用するため、戦略的パートナーシップ、製品イノベーション、流通網の拡大に注力するとみられる。

最新のトレンドとイノベーション:

– 2020年9月、メルクKGaAはポリエチレングリコールやその他の特殊化学品の大手メーカーであるバーサムマテリアルズの買収を発表した。

– 2021年1月、ダウ・ケミカルは「エトセルHPプレミアムポリマー」の発売により、ポリエチレングリコール市場におけるイノベーションを明らかにした。

– 2021年3月、BASF SEはポリエチレングリコールベースの新製品群を、医薬品やパーソナルケアを含む様々な産業向けに発表した。

– 2021年6月、クロダ・インターナショナルPLCは、ポリエチレングリコール誘導体を含む特殊脂質の大手サプライヤーであるアバンティ・ポーラー・リピッズ社の買収を発表した。

– 2021年7月、アルケマS.A.はポリエチレングリコールを主成分とし、様々な用途で性能を向上させる新しいKynar PVDFポリマー添加剤を発表した。

– ロッテケミカルは2021年10月、市場需要の拡大に対応するため、韓国・蔚山工場でのポリエチレングリコール生産能力を増強した。

– 2021年11月、ハンツマンコーポレーションは、ポリエチレングリコール誘導体を利用して乳化安定性を高めた新しい高性能界面活性剤JEFFSPERSEを発表した。

– 2021年12月、クラリアントAGは、中国市場向けの特殊ポリエチレングリコール製品の開発・製造に関する浙江飛翔化学有限公司との提携を発表した。

重要な成長要因:

ポリエチレングリコール市場の成長に寄与している主な要因の1つは、医薬品とパーソナルケア製品の需要が着実に増加していることである。

ポリエチレングリコール(PEG)市場は、いくつかの重要な要因によって大きな成長を遂げている。第一に、医薬品、パーソナルケア、化学加工などの様々な最終用途産業におけるPEGの需要の増加が、市場成長の主要な推進力となっている。PEGはこれらの産業において、ドラッグデリバリーシステム、スキンクリーム、加工助剤などの用途に広く使用されている。さらに、継続的に拡大する製薬業界と慢性疾患の有病率の上昇が、様々な医薬品の製剤化に利用されるPEGの需要を押し上げています。第二に、汎用性、生体適合性、溶解性といったPEGの長所に対する認識の高まりが、市場の成長をさらに後押ししています。さらに、PEGの特性を強化し、新たな用途を開発するための研究開発活動への投資が増加していることも、市場の成長に寄与している。第三に、新興国における人口の増加と生活水準の向上は、パーソナルケアとヘルスケア製品の消費増加をもたらし、PEGの需要を促進しています。最後に、PEGの使用に関する好ましい規制環境が、その費用対効果と相まって、市場の成長をさらに後押ししています。全体として、これらの成長要因は、今後数年間もポリエチレングリコール市場の明るい軌道を牽引し続けると予想される。

抑制要因:

ポリエチレングリコール市場にとって、原料の入手可能性の制限と原油価格の変動は大きな課題となる。

ポリエチレングリコール市場は今後数年の成長が期待されるが、その進展を妨げる可能性のある一定の阻害要因にも直面している。主な阻害要因の一つは、ポリエチレングリコールの代替品が入手可能であることである。同様の用途にはプロピレングリコールやエチレングリコールなど他の化学品も使用できるため、顧客は特定の要件に基づいて代替品を選択することができる。さらに、生産コストが高いことも抑制要因のひとつである。ポリエチレン・グリコールの生産には複雑な工程が含まれ、高いエネルギー消費が必要となるため、コスト増につながる。このため、ポリエチレン・グリコールの競争力は他の化学薬品に比べて劣る。さらに、ポリエチレングリコールの使用と廃棄に関する厳しい規制も市場の成長を制限する可能性がある。これらの規制は、ポリエチレングリコールに関連する潜在的な環境・健康リスクを抑制することを目的としているが、同時にメーカーに追加コストと制約を課すものでもある。しかし、こうした阻害要因にもかかわらず、ポリエチレングリコール市場には有望な成長機会が残されている。医薬品、化粧品、工業用途など様々な産業におけるポリエチレングリコールの需要の増加と、生産プロセスの改善とコスト削減のための継続的な研究開発活動が、市場を前進させるだろう。さらに、ポリエチレングリコールの幅広い用途と汎用性により、多くの顧客に好まれる選択肢となっている。その結果、ポリエチレングリコール市場には依然として明るい見通しがあり、阻害要因を克服するための戦略的対策によって、今後も着実な成長が見込まれる。全体として、課題はあるものの、ポリエチレングリコール市場は成長する可能性を秘めている。

第1章 はじめに

1.1 研究の紹介

1.2 市場の定義と範囲

1.3 単位、通貨、換算、考察年数

1.4 主要ステークホルダー

1.5 回答された主な質問

第2章 調査方法

2.1 はじめに

2.2 データキャプチャの用途

2.2.1 プライマリーアプリケーション

2.2.2 セカンダリーアプリケーション

2.3 市場規模の推定

2.4 市場予測

2.5 データ三角測量

2.6 前提条件と限界

第3章 エグゼクティブサマリー

第4章 市場展望

4.1 はじめに

4.2 バリューチェーン分析

4.3 マクロ経済指標

4.4 市場ダイナミクス

4.4.1 推進要因

4.4.2 抑制要因

4.4.3 機会

4.5 ポーターのファイブフォース分析

4.6 PEST分析

第5章 ポリエチレングリコール市場:用途別、2020~2030年(単位:億米ドル)

5.1 はじめに

5.2 医療用

5.3 パーソナルケア

5.4 工業用

5.5 その他

第6章 ポリエチレングリコール地域別市場(2020~2030年)(単位:億米ドル

6.1 北米

6.1.1 米国

6.1.2 カナダ

6.1.3 メキシコ

6.2 欧州

6.2.1 イギリス

6.2.2 フランス

6.2.3 ドイツ

6.2.4 スペイン

6.2.5 その他のヨーロッパ

6.3 アジア太平洋

6.3.1 中国

6.3.2 日本

6.3.3 インド

6.3.4 その他のアジア太平洋地域

6.4 南米

6.4.1 ブラジル

6.4.2 アルゼンチン

6.4.3 南米のその他

6.5 中東・アフリカ

6.5.1 サウジアラビア

6.5.2 アラブ首長国連邦

6.5.3 南アフリカ

6.5.4 その他の中東・アフリカ

第7章 競争環境

7.1 はじめに

7.2 戦略的取り組み

7.2.1 合併・買収

7.2.2 新製品発売

7.2.3 投資

7.2.4 拡張

7.3 エラストマーフォーム

第8章 企業プロフィール

(概要、製品・材料ポートフォリオ、最近の取り組み、財務状況、SWOT)

8.1 BASF SE

8.2 ダウ・ケミカル

8.3 ロッテケミカル

8.4 イネオス

8.5 クロダ

8.6 遼寧オキシランケム

8.7 遼寧ケロン

8.8 江蘇海安石化工場

8.9 上海ブロンコウケミカル

8.10 太傑化学

8.11 黄馬化工

図一覧

図1 市場規模の推定:トップダウン手法

図2 予測方法

図3 ポリエチレングリコールの世界市場、2019年~2028年(10億米ドル)

図4 ポリエチレングリコール市場のバリューチェーン分析

図5 ポリエチレングリコールのタイプ別市場、2019年(10億米ドル)

図6 粉末用ポリエチレングリコール市場、地域別、2019年~2028年(USD Billion)

図7 世界のスナップショットポリエチレングリコール市場

図8 北米ポリエチレングリコール市場:2019-2028年、10億米ドル

図9 欧州ポリエチレングリコール市場:2019-2028年、10億米ドル

図10 アジア太平洋ポリエチレングリコール市場:2019年~2028年、10億米ドル

図11 中東・アフリカポリエチレングリコール市場:2019年~2028年、10億米ドル

図12 南米ポリエチレングリコール市場:2019-2028年、10億米ドル

表一覧

表1 市場スナップショット:ポリエチレングリコール市場

表2 ポリエチレングリコール市場:タイプ別、2019-2028年、(10億米ドル)

表3 ポリエチレングリコール市場:タイプ別、2019-2028年

表4 ポリエチレングリコール市場:用途別、2019-2028年、(億米ドル)

表5 ポリエチレングリコール市場:医療、パーソナルケア別、2019-2028年

表6 産業用ポリエチレングリコール市場、地域別、2019-2028年、(10億米ドル)

表7 その他向けポリエチレングリコール市場、地域別、2019-2028年

表8

表9 北米ポリエチレングリコール市場(国別)、2019-2028年、(10億米ドル

表10 北米ポリエチレングリコール国別市場、2019-2028年

表11 北米ポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表12 北米ポリエチレングリコール市場:タイプ別、2019-2028年

表13 北米ポリエチレングリコール市場:最終使用産業別、2019-2028年、(億米ドル)

表14 北米ポリエチレングリコール市場:最終使用産業別、2019-2028年

表15 米国のポリエチレングリコール市場:タイプ別、2019-2028年、(億米ドル)

表16 米国のポリエチレングリコール市場:タイプ別、2019-2028年

表17 米国のポリエチレングリコール市場:最終使用産業別、2019-2028年、(億米ドル)

表18 米国のポリエチレングリコール市場:最終使用産業別、2019-2028年

表19 カナダのポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表20 カナダのポリエチレングリコール市場:タイプ別、2019-2028年

表21 カナダのポリエチレングリコール市場:最終使用産業別、2019-2028年 (億米ドル)

表22 カナダのポリエチレングリコール市場:最終使用産業別、2019-2028年

表23 メキシコのポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表24 メキシコのポリエチレングリコール市場:タイプ別、2019-2028年

表25 メキシコのポリエチレングリコール市場:最終使用産業別、2019-2028年 (億米ドル)

表26 メキシコのポリエチレングリコール市場:最終使用産業別、2019-2028年

表27 欧州ポリエチレングリコール国別市場、2019-2028年、(億米ドル)

表28 欧州ポリエチレングリコール国別市場、2019-2028年

表29 欧州ポリエチレングリコール市場:タイプ別、2019-2028年、(億米ドル)

表30 欧州ポリエチレングリコール市場:タイプ別、2019-2028年

表31 欧州ポリエチレングリコール市場:最終使用産業別、2019-2028年、(億米ドル)

表32 欧州ポリエチレングリコール市場:最終使用産業別、2019-2028年

表33 英国ポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表34 英国ポリエチレングリコール市場:タイプ別、2019-2028年

表35 英国ポリエチレングリコール市場:最終使用産業別、2019-2028年 (億米ドル)

表36 英国ポリエチレングリコール市場:最終使用産業別、2019-2028年

表37 フランスのポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表38 フランスのポリエチレングリコール市場:タイプ別、2019-2028年

表39 フランスのポリエチレングリコール市場:最終使用産業別、2019-2028年 (億米ドル)

表40 フランスのポリエチレングリコール市場:最終使用産業別、2019-2028年

表41 ドイツのポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表42 ドイツのポリエチレングリコール市場:タイプ別、2019-2028年

表43 ドイツのポリエチレングリコール市場:最終使用産業別、2019-2028年 (億米ドル)

表44 ドイツのポリエチレングリコール市場:最終使用産業別、2019-2028年

表45 スペインのポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表46 スペインのポリエチレングリコール市場:タイプ別、2019-2028年

表47 スペインのポリエチレングリコール市場:最終使用産業別、2019-2028年 (億米ドル)

表48 スペインのポリエチレングリコール市場:最終使用産業別、2019-2028年

表49 残りのヨーロッパのポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表50 欧州残りのポリエチレングリコール市場:タイプ別、2019-2028年

表51 欧州の残りのポリエチレングリコール市場:最終使用産業別、2019-2028年 (億米ドル)

表52 欧州残りのポリエチレングリコール市場:最終使用産業別、2019-2028年

表53 アジア太平洋地域のポリエチレングリコール国別市場、2019-2028年、(億米ドル)

表54 アジア太平洋地域のポリエチレングリコール国別市場、2019-2028年

表55 アジア太平洋地域のポリエチレングリコール市場:タイプ別、2019-2028年、(億米ドル)

表56 アジア太平洋地域のポリエチレングリコール市場:タイプ別、2019-2028年

表57 アジア太平洋地域のポリエチレングリコール市場:最終使用産業別、2019-2028年、(億米ドル)

表58 アジア太平洋地域のポリエチレングリコール市場:最終使用産業別、2019-2028年

表59 中国ポリエチレングリコール市場:タイプ別、2019-2028年、(億米ドル)

表60 中国ポリエチレングリコール市場:タイプ別、2019-2028年

表61 中国ポリエチレングリコール市場:最終使用産業別、2019-2028年、(億米ドル)

表62 中国ポリエチレングリコール市場:最終使用産業別、2019-2028年

表63 日本ポリエチレングリコール市場:タイプ別、2019-2028年、(億米ドル)

表64 日本ポリエチレングリコール市場:タイプ別、2019-2028年

表65 日本ポリエチレングリコール市場:最終用途産業別、2019-2028年、(億米ドル)

表66 日本のポリエチレングリコール市場:最終使用産業別、2019-2028年

表67 インドのポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表68 インドのポリエチレングリコール市場:タイプ別、2019-2028年

表69 インドのポリエチレングリコール市場:最終使用産業別、2019-2028年 (億米ドル)

表70 インドのポリエチレングリコール市場:最終使用産業別、2019-2028年

表71 アジア太平洋地域の残りのポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表72 アジア太平洋地域の残りのポリエチレングリコール市場:タイプ別、2019-2028年

表73 アジア太平洋地域の残りのポリエチレングリコール市場:最終使用産業別、2019-2028年、(億米ドル)

表74 アジア太平洋地域の残りのポリエチレングリコール市場:最終使用産業別、2019-2028年

表75 南米のポリエチレングリコール市場:国別、2019-2028年、(億米ドル)

表76 南米のポリエチレングリコール国別市場、2019-2028年

表77 南米のポリエチレングリコール市場:タイプ別、2019-2028年、(億米ドル)

表78 南米のポリエチレングリコール市場:タイプ別、2019-2028年

表79 南米のポリエチレングリコール市場:最終使用産業別、2019-2028年 (億米ドル)

表80 南米のポリエチレングリコール市場:最終使用産業別、2019-2028年

表81 ブラジルのポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表82 ブラジルのポリエチレングリコール市場:タイプ別、2019-2028年

表83 ブラジルのポリエチレングリコール市場:最終使用産業別、2019-2028年 (億米ドル)

表84 ブラジルのポリエチレングリコール市場:最終使用産業別、2019-2028年

表85 アルゼンチンのポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表86 アルゼンチンのポリエチレングリコール市場:タイプ別、2019-2028年

表87 アルゼンチンのポリエチレングリコール市場:最終用途産業別、2019-2028年 (億米ドル)

表88 アルゼンチンのポリエチレングリコール市場:最終使用産業別、2019-2028年

表89 南米の残りのポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表90 南米の残りのポリエチレングリコール市場:タイプ別、2019-2028年

表91 南米の残りのポリエチレングリコール市場:最終使用産業別、2019-2028年 (億米ドル)

表92 南米の残りのポリエチレングリコール市場:最終使用産業別、2019-2028年

表93 中東・アフリカポリエチレングリコール国別市場:2019-2028年(10億米ドル)

表94 中東・アフリカポリエチレングリコール国別市場、2019-2028年

表95 中東・アフリカのポリエチレングリコール市場:タイプ別、2019-2028年、(億米ドル)

表96 中東・アフリカのポリエチレングリコール市場:タイプ別、2019-2028年

表97 中東・アフリカポリエチレングリコール市場:最終使用産業別、2019-2028年、(億米ドル)

表98 中東・アフリカのポリエチレングリコール市場:最終使用産業別、2019-2028年

表99 サウジアラビアのポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表100 サウジアラビアのポリエチレングリコール市場:タイプ別、2019-2028年

表101 サウジアラビアのポリエチレングリコール市場:最終使用産業別、2019-2028年 (億米ドル)

表102 サウジアラビアのポリエチレングリコール市場:最終使用産業別、2019-2028年

表103 UAEポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表104 UAEポリエチレングリコール市場:タイプ別、2019-2028年

表105 UAEポリエチレングリコール市場:最終使用産業別、2019-2028年 (億米ドル)

表106 UAEポリエチレングリコール市場:最終使用産業別、2019-2028年

表107 南アフリカのポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表108 南アフリカのポリエチレングリコール市場:タイプ別、2019-2028年

表109 南アフリカのポリエチレングリコール市場:最終使用産業別、2019-2028年 (億米ドル)

表110 南アフリカのポリエチレングリコール市場:最終使用産業別、2019-2028年

表111 中東・アフリカの残りのポリエチレングリコール市場:タイプ別、2019-2028年 (億米ドル)

表112 中東・アフリカの残りのポリエチレングリコール市場:タイプ別、2019-2028年

表113 中東・アフリカの残りのポリエチレングリコール市場:最終使用産業別、2019-2028年 (億米ドル)

表114 中東・アフリカの残りのポリエチレングリコール市場:最終使用産業別、2019-2028年

*** 本調査レポートに関するお問い合わせ ***