世界のポリ乳酸市場(2025年~2033年):エンドユーズ別、地域別レポート

| 本レポートは、ポリ乳酸市場に関する詳細な分析を提供しております。調査は、最新の市場動向、地域ごとの市場の評価、競合環境など、さまざまな側面を網羅しています。以下は各セクションの要点です。 エグゼクティブサマリーでは、ポリ乳酸市場の現状と将来の展望について簡潔にまとめられています。市場は持続可能性や環境への配慮から注目を集めており、成長が期待されています。 調査範囲とセグメンテーションにおいては、対象とする市場の範囲や、製品タイプ、用途、地域によるセグメンテーションが明確にされています。これにより、各セグメントの市場ポテンシャルが評価されています。 市場機会の評価では、ポリ乳酸に対する需要の高まりや新技術の導入などが挙げられ、今後の成長機会が示されています。特に、環境に優しい材料としてのポリ乳酸の利点が強調されています。 市場動向では、消費者の意識の変化や企業の取り組みが紹介され、エコフレンドリーな製品へのシフトが進行中であることが指摘されています。また、サステナブルなパッケージングへの需要が高まっていることも取り上げられています。 市場の評価では、ポリ乳酸の市場規模や成長率が分析され、地域ごとの特徴が示されています。特に北米やヨーロッパでは需要が高まっており、APAC地域でも成長が見込まれています。 規制の枠組みについては、ポリ乳酸に関連する法規制や政策の影響が分析されており、特に環境保護に関する規制が市場に与える影響が考察されています。 ESGの動向では、環境、社会、ガバナンスに関連する取り組みが企業に求められており、ポリ乳酸市場でもこれらの要素が重要視されています。 世界のポリ乳酸市場規模分析では、各地域の市場規模を数値で示し、成長を牽引する要因が整理されています。北米、ヨーロッパ、APAC、中東・アフリカ、ラタムの各地域ごとの詳細な分析が行われています。 競合情勢では、市場の主要プレイヤーやその戦略が考察され、企業の競争力を高めるための取り組みが紹介されています。 市場プレイヤーの評価では、主要企業の市場シェアや成長戦略が分析されており、業界内での競争状況が明らかにされています。 調査方法では、データ収集や分析手法が説明されており、信頼性の高い情報が提供されていることが強調されています。 最後に付録と免責事項があり、調査結果の信頼性や使用上の注意についての情報が記載されています。 このように、本レポートはポリ乳酸市場に関する包括的な情報を提供しており、関心のある方にとって有益な資料となっております。 |

*** 本調査レポートに関するお問い合わせ ***

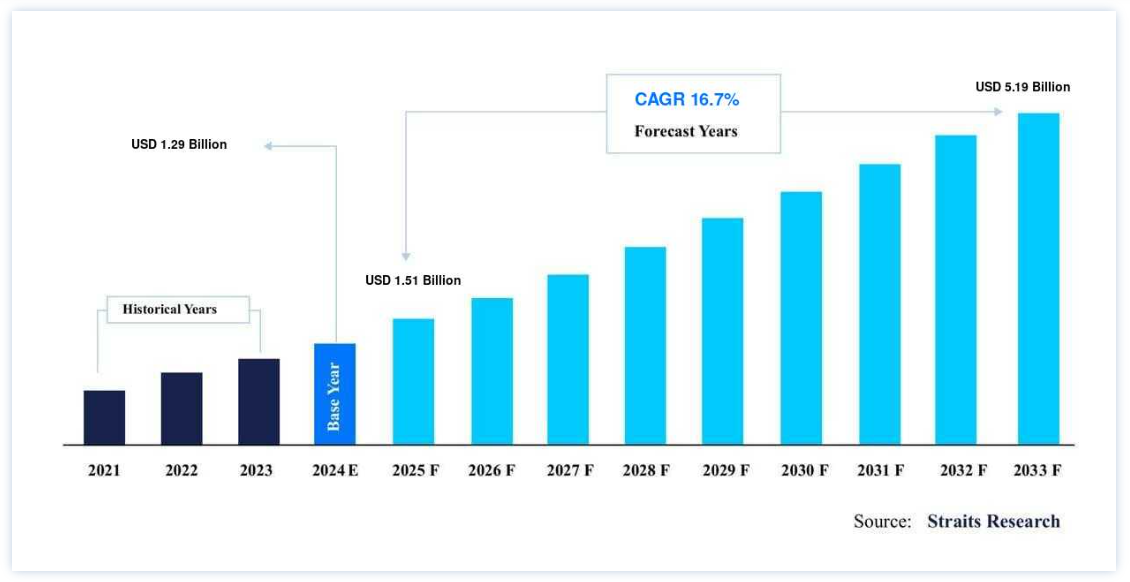

世界のポリ乳酸市場は、2024年には12億9000万米ドルの規模に達しました。2025年には15億1000万米ドル、2033年には51億9000万米ドルに達すると予測されており

B 2033年までに16.7%のCAGRで成長し、2025年から2033年の予測期間中に15億1000万米ドルから51億9000万米ドルに達すると推定されています。 バイオプラスチックとフレキシブル包装業界の需要の高まりが市場の成長を促進しています。

ポリ乳酸(PLA)は、再生可能な資源から安価に製造できる熱可塑性ポリエステルで、世界のポリ乳酸業界で人気が高まっています。 まだ汎用ポリマーではないが、2021年にはバイオプラスチックの消費量が世界一になった。 PLAの低い溶融温度、最小限の熱膨張、強い強度、優れた層接着性は、3Dプリンティングやバイオメディカル用途に適した材料となっている。 その優れた特質にもかかわらず、いくつかの物理的および加工上の欠陥が、より広範な実用化を妨げてきた。 PLAは、その生分解性と生体適合性から、包装材料、繊維製品、医療用インプラントの製造に広く採用されている。 PLAは、トウモロコシ、キャッサバ、サトウキビなどの植物デンプンを発酵させて作られるため、標準的なプラスチックに代わる、より持続可能で環境に優しい素材である。

ポリ乳酸市場の促進要因

高まるバイオプラスチックの需要

バイオプラスチックは、従来のプラスチックに代わる持続可能な素材であり、特に軟包装や硬包装の用途では、完全または部分的にバイオベースであり、堆肥化可能で、生分解性である。 バイオプラスチックは、すべての炭素がトウモロコシ、サトウキビ、藻類、ジャガイモ、バクテリア、貝殻、デンプンなどの再生可能資源に由来する材料である。 PLAとポリヒドロキシアルカノエート(PHA)はバイオ由来で、石油由来のプラスチックよりも早く分解する。 二酸化炭素排出量が少ないため、従来のプラスチックよりも魅力的である。

さらに、環境持続可能性の重要性が高まっており、石油ベースの製品の需要が減り、バイオベースの代替品の需要が増えると予測されていることも、軟包装市場を推進する大きな力となっている。 バイオプラスチックはカーボンフットプリントを大幅に削減することが期待されるため、世界の主要な規制機関によって推進される可能性が高い。

軟包装業界からの需要の高まり

PLA包装は環境に優しいソリューションを提供し、最終製品の外観を向上させるのに役立つ。 PLA包装は様々な食品のグリーン包装に欠かせないものとなっており、予測期間中にその成長見通しを向上させる可能性が高い。 軟包装におけるバイオプラスチックの使用量の増加は、ポリ乳酸の拡大を促進すると予想される。 さらに、包装食品に対する需要の高まりが、メーカーによる生産能力の増加を促すと予想されている。 フレキシブル・パッケージングの需要を促進している多くの要因のひとつに、世界の医薬品産業の急速な拡大がある。 科学技術の進歩により、製薬業界はここ数年で急成長を遂げており、この傾向は予測期間中も続くと思われる。

抑制要因

価格競争力

ポリプロピレン(PP)、ポリエチレン(PE)、ポリ塩化ビニル(PVC)、ポリエチレンテレフタレート(PET)、ポリスチレン(PS)など、従来のポリマーに比べてポリ乳酸の価格が割高であることが、世界のPLA市場を抑制する主な要因の一つとなっている。 主なコスト要因は、発酵工程で使用される原料である。 グルコース発酵の進歩により、乳酸とポリ乳酸の生産コストは低下している。 ポリ乳酸と上記の従来型プラスチックとの間のこの価格差は、技術の進歩や代替原料の入手可能性により、今後も縮小し続けると予想され、これが抑制要因の影響を緩和すると期待されている。 過去数年間、気候変動と地球温暖化は、主に不規則な降雨のために栽培に大きな影響を与え、ひいては作物全体の収穫量に影響を及ぼしてきた。

さらに、ポリ乳酸は従来のプラスチックに比べて性能面で難点があり、比較的低温で反りや歪みが生じることがある。 より耐熱性の高いポリ乳酸を開発するための継続的な努力は、市場成長の障壁を克服するのに役立つと期待される。

市場機会

業界におけるさまざまな範囲

PLAは主に、果物や野菜のパッケージなどの包装用途や、カップやカトラリーなどの使い捨て製品に使用されている。 生分解性があり、適切な堆肥化施設で45日から90日以内に分解される。 しかし、PLAは高温多湿に対する耐性が低く、熱変形温度(HDT)が低く、金型サイクル時間が長いという欠点がある。 こうした欠点を克服するため、市場関係者はより耐熱性の高いPLAの開発に注力し、用途のニーズに応えるべきであり、それがひいては市場の成長を加速させることになる。

ポリ乳酸は滑らかで肌触りの良い生地を提供するため、繊維製品も市場浸透率と成長率が高い重要な分野である。 さらに、PLAは優れた耐湿性、耐紫外線性、耐久性、通気性、耐久性を提供する。 これらの利点は、予測期間中、繊維産業におけるPLAの需要を促進すると予測されている。

地域分析

北米が世界市場を支配

北米はポリ乳酸の世界市場において最も重要なシェアホルダーであり、予測期間中のCAGRは16.8%と推定される。 さらに、地域市場の特徴として、持続可能性への要求が強く、包装における持続可能性への強い需要につながっている。 北米におけるバイオプラスチックの全体的な需要は、環境に優しい製品を促進するための米国農務省によるイニシアチブによって拍車がかかりそうである。 同地域の市場は、3Dフィラメント需要の増加や原材料の入手可能性といった主な推進要因によって成長する可能性が高い。 さらに、強力な環境規制が、予測期間中にポリ乳酸の需要をさらに促進すると予想されている。 例えば、ASTM D6400は、堆肥化可能または生分解性のカテゴリーに分類されるプラスチック製品の標準仕様であり、堆肥化環境において有害な残留物を残さずに完全に分解しなければならない。

アジア太平洋地域は予測期間中に18.6%のCAGRを示すと予想されている。主な推進要因としては、化石燃料の資源不足、インドネシア、タイ、マレーシアなどの発展途上国からの製品需要の増加、石油価格の変動などが挙げられる、 Ltd.、SUPLA (JIANGSU SUPLA BIOPLASTICS CO., LTD.)、COFCO、Jiangxi Keyuan Bio-Material Co., Ltd.、Shanghai Tong-Jie-Liang Biomaterials Co., Ltd.などは、この地域で事業を展開している著名なポリ乳酸メーカーである。 アジア太平洋地域のPLA市場は、主に自動車・輸送、エレクトロニクス、繊維、包装、家電、医療などの主要産業からの製品需要の高まりによって牽引されている。

欧州のPLA市場は、厳しい環境に優しい法律や消費者の環境に対する関心の高まりなど、様々な要因により、今後数年間で大幅な成長が見込まれる。 PLAの需要は、使い捨てプラスチック製品の総使用量を削減するというEUの決定のような政府の施策により、予測期間中に増加すると予想される。 PLAは、ショッピングバッグ、ボトル、農業用マルチフィルム、防護服や装備品など、必要不可欠な用途に広く使用されている。 市場は、包装、繊維、エレクトロニクス、自動車・輸送、家電、医療といった主要な応用産業でPLAが受け入れられつつあることが牽引するものと思われる。

中南米では、包装、繊維、医療、その他の最終用途におけるPLA需要の増加が、同地域の市場成長を後押ししている。 この地域には、ブラジル、アルゼンチン、チリなどの主要な農業国が存在するため、予測期間中にPLAの需要が創出されると予測されている。 ブラジル、アルゼンチン、チリ、コロンビアなどでのコロナウイルス感染者の増加は、製造活動の鈍化や最終需要家からの需要の減少により、ファッションアパレル、自動車、エレクトロニクスなど様々な最終用途間でのPLA需要に影響を与えている。

中東・アフリカのPLA市場は予測期間中に安定した成長を遂げるだろう。 サウジアラビアが中東・アフリカのPLA市場を支配している。 この傾向は予測期間中も続くだろう。 環境に対する関心の高まりと、持続可能な製品に対する消費者の志向の高まりが、最終用途業界におけるPLAの需要を促進すると予想される。

セグメント別分析

最終用途別

包装分野は世界市場を支配しており、予測期間中のCAGRは17.8%と予測されている。PLAは、食品・飲料包装、パーソナルケア包装、家庭用ケア製品などの包装最終用途で広く利用されている。 メーカーがポリ乳酸を包装に使用するのは、環境に優しい製品を求める消費者の要望と、世界的な廃棄物処理問題の高まりによるものである。 イギリス、台湾、ニュージーランド、ジンバブエ、そしてニューヨーク州、カリフォルニア州、ハワイ州を含むアメリカのいくつかの州では、使い捨てプラスチックが禁止されている。

食品包装は、包装業界におけるポリ乳酸の主要な牽引役である。 ポリ乳酸はボトル、瓶、容器の製造や生鮮食品の包装に広く使われている。 PLAプラスチックボトルは耐久性に優れ、使い捨てが可能で、透明性や光沢などの特性を備えている。 石油ベースの製品に比べ、堆肥化が容易で、焼却時に有毒ガスを発生しない。 そのため、この用途分野での需要は予測期間中も堅調に推移するだろう。

ポリ乳酸市場のセグメント

用途別(2021-2033年)

包装

農業

輸送

エレクトロニクス

繊維製品

その他

地域別(2021年~2033年)

北米

欧州

アジア太平洋

中南米

中東およびアフリカ

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のポリ乳酸市場規模分析

9. 北米のポリ乳酸市場分析

10. ヨーロッパのポリ乳酸市場分析

11. APACのポリ乳酸市場分析

12. 中東・アフリカのポリ乳酸市場分析

13. ラタムのポリ乳酸市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***