世界のポリ塩化ビニル樹脂市場規模(2025~2034年):種類別(硬質PVC、軟質PVC)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリ塩化ビニル樹脂の市場規模

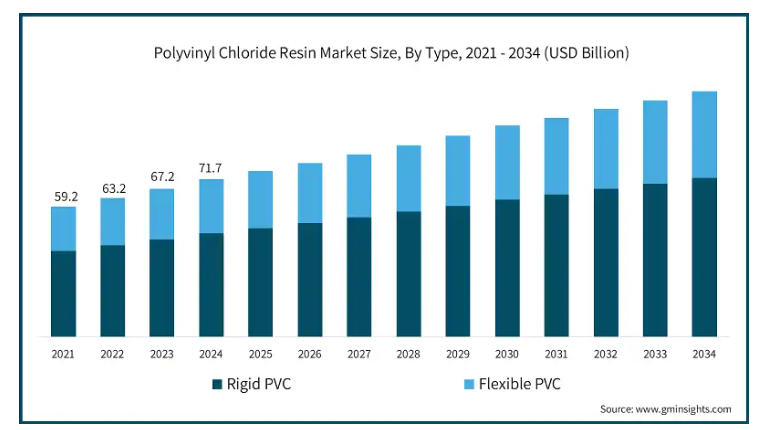

ポリ塩化ビニル樹脂の世界市場規模は、2024年に717億米ドルとなり、2025年から2034年にかけて年平均成長率4.5%以上で成長すると予測されています。

ポリ塩化ビニル(PVC)樹脂の需要を牽引しているのは、その耐久性と費用対効果の高さから、パイプ、窓、床材などの建設産業で幅広く使用されていることです。また、新興国では都市化とインフラ整備が進んでおり、需要をさらに押し上げています。自動車分野では、PVC樹脂は軽量で汎用性が高いため、ダッシュボード、シーラント、ケーブル絶縁に利用されています。電気・電子産業の成長も需要に貢献しており、PVCはケーブル絶縁や電子部品に広く使用されています。

ポリ塩化ビニル樹脂の市場動向

ポリ塩化ビニル(PVC)樹脂市場は、環境問題への関心の高まりと規制強化に対応するため、環境に優しいリサイクルPVC製品へのシフトが見られます。硬質ポリ塩化ビニル(PVC)樹脂の需要は、建築やインフラストラクチャー用途での広範な使用により、依然として優勢を維持しています。軟質PVCは、その汎用性と耐久性により、消費財、自動車、医療分野で支持を集めています。製造プロセスの技術的進歩により、高性能で軽量なPVC材料の生産が可能になっています。

ポリ塩化ビニル樹脂市場の分析

ポリ塩化ビニル(PVC)樹脂市場は、その費用対効果と汎用性により、建設、自動車、電気などの産業で好まれる材料となっています。パイプ、プロファイル、床材に硬質PVCが広く使用されているため、建設分野が市場を支配しています。また、軟質PVC配合の進歩により、医療用チューブ、ケーブル絶縁、消費財への採用が拡大しています。新興経済圏、特にアジア太平洋地域における急速な都市化は、市場の成長に大きく寄与しています。しかし、環境に対する懸念の高まりやPVCの生産と廃棄に関する規制の強化により、メーカーは持続可能な慣行へと舵を切っています。

アジア太平洋地域は、堅調な産業成長とインフラプロジェクトへの政府投資に支えられ、PVC樹脂市場で最大のシェアを占めています。北米やヨーロッパのような先進地域では、需要は堅調ですが、環境に配慮した建材やリサイクルPVCに注目が集まっていることが影響しています。自動車分野では、燃費向上と排出ガス削減のために軽量PVC部品の採用が増加しています。バイオベースPVCやフタル酸エステル不使用の可塑剤など、PVC製造における革新が市場の展望を再構築しています。ポリ塩化ビニル樹脂は広く使用されていますが、原料価格の変動や、ポリエチレンやポリプロピレンなどの代替素材との競合という課題に直面しています。

ポリ塩化ビニル樹脂市場は種類別に硬質ポリ塩化ビニル樹脂と軟質ポリ塩化ビニル樹脂に区分され、硬質ポリ塩化ビニル樹脂は2024年に約470億米ドルの売上を計上し、2034年には722億米ドルに達すると予想されています。硬質PVCは、高強度、耐久性、耐薬品性、耐候性といった汎用性の高い特性により、ポリ塩化ビニル(PVC)樹脂市場を支配しています。コスト効率が高く、加工が容易なため、建築、包装、自動車産業で広く使用されています。また、様々な形状に成形することが可能なため、その適応性にも優れています。さらに、硬質PVCは絶縁性に優れているため、電気用途にも適しています。これらの特性により、硬質ポリ塩化ビニルは広く採用され、市場をリードしています。

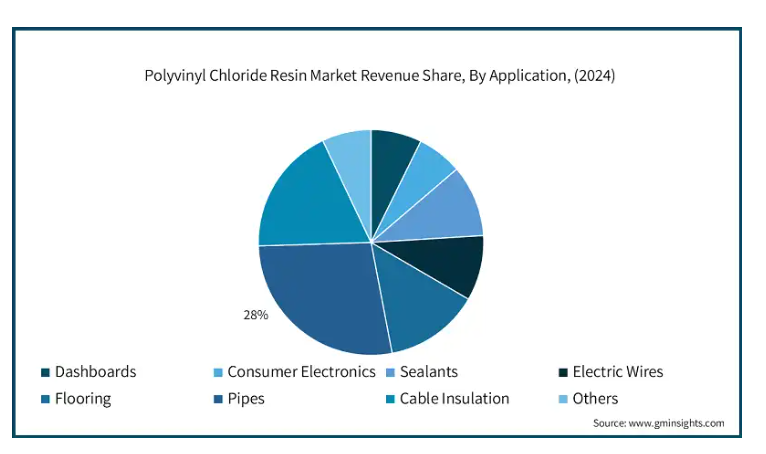

ポリ塩化ビニル樹脂市場は用途別に、ダッシュボード、電子機器、シーリング材、電線、床材、パイプ、ケーブル絶縁、その他に区分されます。2024年の市場シェアはパイプが28%。パイプ用途がポリ塩化ビニル(PVC)樹脂市場を支配しているのは、PVCが優れた耐久性、耐腐食性、低メンテナンス性を備えており、給排水、灌漑システムに最適であるため。PVCパイプはコスト効率が高く、施工が容易で、長期的な性能を発揮します。さらに、化学薬品や過酷な環境条件にも耐性があり、さまざまな用途で信頼性を確保します。軽量であるため、輸送や取り扱いも簡単です。

アメリカのポリ塩化ビニル樹脂市場は、2024年に101億米ドルと評価されました。アメリカおよび北米では、ポリ塩化ビニル(PVC)樹脂の需要は、建設業界の力強い成長が原動力となっています。ポリ塩化ビニル樹脂は汎用性、耐久性、コスト効率に優れているため、家庭用と商業用の両方の建設プロジェクトでパイプ、窓、ドア、床材の材料として好まれています。

この地域におけるPVC樹脂のもう一つの主要な需要要因は、自動車産業が軽量で耐久性のある素材へとシフトしていることです。ダッシュボード、トリム、配線などの内外装部品の製造にPVCが使用されるようになっており、優れた強度と耐摩耗性を備えています。さらに、電気絶縁性が重視される電気自動車の生産が拡大していることも、需要をさらに押し上げています。家電、医療装置、包装分野でのPVCの使用拡大も市場全体の成長を支えています。

ポリ塩化ビニル樹脂の市場シェア

ポリ塩化ビニル(PVC)樹脂市場の競争環境は、Braskem、Cires、Chemplast Sanmar、INEOS、LG Chemなどの主要企業によって形成されています。これらの企業は、建設、自動車、消費財などさまざまな分野でPVC樹脂の生産と供給に従事しています。各社は、生産プロセスの改善、製品提供の拡大、多様な用途ニーズへの対応に注力することで、市場での存在感を確立してきました。競争環境の特徴は、各社が市場の需要に適応し、原材料コストを管理し、環境問題に対処できることです。

同市場の企業はまた、生産能力の拡大、合併、買収などの戦略的イニシアティブに注力し、自社の地位を強化しています。例えば、ブラスケムやINEOSはグローバル展開の拡大に投資しており、Chemplast SanmarやCiresは発展途上国における地域的成長を重視しています。リサイクルやより環境に優しい選択肢の開発など、持続可能なPVC樹脂生産における革新は、市場競争において重要な役割を果たしています。環境に優しい素材への需要が高まる中、これらの企業は規制基準や消費者の期待に応えるためにポートフォリオを調整しています。

ポリ塩化ビニル樹脂市場の企業

ポリ塩化ビニル樹脂業界で事業を展開する主な企業は以下の通り:

Braskem

Cires

Chemplast Sanmar

INEOS

LG Chem

Mitsubishi Chemical Corporation

Shin-Etsu Chemical

Solvay

SCG Chemicals

SNG Microns

Westlake

塩化ビニル樹脂業界ニュース

2022年7月、メグマニ・ファインケム・リミテッドは、年産40,000トンの新しいCVCユニットを含む、同社最大の塩素化ポリ塩化ビニル(CPVC)樹脂プラントを立ち上げました。この設備は、PVC業界における需要の増加に対応するためのものです。

2020年2月、ヴィノヴァは、あらゆる用途分野の顧客が塩ビ製品を革新し、持続可能な目標をサポートすることを可能にする、生物由来の塩ビ樹脂製品群を発売しました。

この調査レポートは、ポリ塩化ビニル樹脂市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計・予測を以下のセグメント別に掲載しています:

市場:種類別

硬質PVC

軟質PVC

市場:用途別

ダッシュボード

電子機器

シーリング材

電線

フローリング

パイプ

ケーブル絶縁

その他

市場, エンドユーザー別

自動車

建築・建設

電気・電子

医療・医薬品

消費財

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 インフラ整備と都市化

3.6.1.2 自動車産業の拡大

3.6.1.3 電気・電子分野の需要

3.6.2 業界の落とし穴と課題

3.6.2.1 環境問題

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 市場規模・予測:種類別、2021~2034年(億米ドル)(キロトン)

5.1 主要動向

5.2 硬質PVC

5.3 軟質PVC

第6章 2021-2034年用途別市場規模・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 ダッシュボード

6.3 民生用電子機器

6.4 シーラント

6.5 電線

6.6 フローリング

6.7 パイプ

6.8 ケーブル絶縁

6.9 その他

第7章 2021-2034年エンドユーザー別市場規模・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 自動車

7.3 建築・建設

7.4 電気・電子

7.5 医療・医薬品

7.6 消費財

7.7 その他

第8章 2021~2034年地域別市場規模・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Braskem

9.2 Cires

9.3 Chemplast Sanmar

9.4 INEOS

9.5 LG Chem

9.6 Mitsubishi Chemical Corporation

9.7 Shin-Etsu Chemical

9.8 Solvay

9.9 Uma Cosmoplastics

9.10 SCG Chemicals

9.11 SNG Microns

9.12 Westlake

*** 本調査レポートに関するお問い合わせ ***