世界のパワー電子市場規模(2025~2033年):装置種類別(パワーディスクリート、パワーモジュール、パワーIC)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

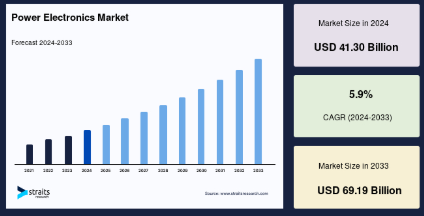

パワーエレクトロニクスの世界市場規模は2024年に413億米ドルとなり、2025年の437億4,000万米ドルから 2033年には691億9,000万米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は5.9%です。

小型で高効率の電力変換ソリューションを提供する電動車両のアプリケーションは、パワーエレクトロニクスに大きく依存しています。パワーエレクトロニクスとして知られる回路部品は、効率的、コンパクト、かつ堅牢に電力をソースから負荷に伝達することで、便利な使い方を保証します。ダイオード、トランジスタ、およびサイリスタを使用して、この装置は、ある形態から別の形態への電力の変換を調整するために使用されます。パワー電子装置は、スイッチング速度が速く、効率が高いため、高電圧または高電流で効率的に動作させることができます。さらに、パワーエレクトロニクスは、用途に応じて、一方向および双方向のエネルギーの流れを制御することができ、回収したエネルギーを再び使用することができます。車載や省エネルギー用途のシステム性能と効率の向上に貢献する将来不可欠な技術は、パワーエレクトロニクス装置になると予想されます。

パワーエレクトロニクスの成長は、産業用モータードライブ、電力網の安定化、民生用電子機器など、さまざまな用途で使用されるようになるため、さまざまな業種でパワーエレクトロニクスの需要が増加するなどの電子が原動力となっています。高電圧動作装置の使用拡大や、電気自動車におけるパワーエレクトロニクス・コンポーネントの人気の高まりにより、パワーマネージメント・デバイスの需要は、自動車、民生用電子機器、エネルギー・電力を含む複数の業界全体で増加しています。世界市場拡大のさらなる要因は、中国、ブラジル、インドなどの発展途上国におけるSiCベースの太陽電池需要の急増です。

パワーエレクトロニクスの世界市場規模は2024年に413億米ドルとなり、2025年の437億4,000万米ドルから 2033年には691億9,000万米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は5.9%です。

小型で高効率の電力変換ソリューションを提供する電動車両のアプリケーションは、パワーエレクトロニクスに大きく依存しています。パワーエレクトロニクスとして知られる回路部品は、効率的、コンパクト、かつ堅牢に電力をソースから負荷に伝達することで、便利な使い方を保証します。ダイオード、トランジスタ、およびサイリスタを使用して、この装置は、ある形態から別の形態への電力の変換を調整するために使用されます。パワー電子装置は、スイッチング速度が速く、効率が高いため、高電圧または高電流で効率的に動作させることができます。さらに、パワーエレクトロニクスは、用途に応じて、一方向および双方向のエネルギーの流れを制御することができ、回収したエネルギーを再び使用することができます。車載や省エネルギー用途のシステム性能と効率の向上に貢献する将来不可欠な技術は、パワーエレクトロニクス装置になると予想されます。

パワーエレクトロニクスの成長は、産業用モータードライブ、電力網の安定化、民生用電子機器など、さまざまな用途で使用されるようになるため、さまざまな業種でパワーエレクトロニクスの需要が増加するなどの電子が原動力となっています。高電圧動作装置の使用拡大や、電気自動車におけるパワーエレクトロニクス・コンポーネントの人気の高まりにより、パワーマネージメント・デバイスの需要は、自動車、民生用電子機器、エネルギー・電力を含む複数の業界全体で増加しています。世界市場拡大のさらなる要因は、中国、ブラジル、インドなどの発展途上国におけるSiCベースの太陽電池需要の急増です。

パワー電子市場の成長要因

様々な産業分野でのパワー電子部品需要の増加

パワーエレクトロニクス」と呼ばれる電子分野は、電力の変換と制御に関係しています。炭化ケイ素(SiC)半導体は、絶縁破壊電界が強くバンドギャップが広いなどの特性により、パワーエレクトロニクスでの使用が可能です;

- 例えば、これらの装置は、電動パワーステアリング、水力発電車の中央インバータ、シート制御、ブレーキシステムなどの自動車用電子機器の制御において非常に重要な役割を果たしています。さらに、SiCパワーエレクトロニクスは、航空機に組み込まれた発電機やアクチュエータのエネルギー変換を促進します。産業用モーター駆動、電力網の安定化、民生用電子機器など、さまざまな用途でパワーエレクトロニクスの使用が増加していることが、パワーエレクトロニクス市場の成長を後押ししています。そのため、産業操作や電気・電子装置の機能に対する効果的な電力制御・管理機能により、さまざまな産業分野に適しており、世界市場の成長を後押ししています。

電気自動車におけるパワー電子部品の統合の増加

シリコン半導体技術に基づく従来のパワーエレクトロニクスの効率は、一般的に85%から95%の間です。その結果、電気エネルギーの約10%が熱の形で失われます。SiC装置の電界強度は、シリコン半導体に比べて10倍近く高い(2.8MV/cm対0.3MV/cm)。この高い電界強度により、SiC基板により薄い層構造を適用することが可能になります。さらに、パワーエレクトロニクス・システムでは、熱設計が重要な役割を果たし、高電力密度、ひいてはコンパクトなシステムを設計することができます。

さらに、SiCの高周波スイッチングは、電気自動車の電力損失の低減につながります。SiCは、純粋なSiベースの半導体デバイスよりも熱伝導率が3倍高いため、装置を高温で動作させることができます。電気自動車やハイブリッド車の需要により、SiCベースのソリューションの設計に多額の投資を行っているベンダーもあります。したがって、電気自動車の需要の急増は、予測期間中に市場成長のための有利な機会を提供すると予想されます。

市場抑制要因

高度な電子装置の複雑な統合プロセス

パワーエレクトロニクス業界は、1つのチップに複数の機能を組み込むことに重点を置いているため、設計が複雑になります。複雑な装置を設計するには、統合のための強固な方法論、スキルセット、さまざまなツールセットが必要となり、さらにコストがかかります。このような装置の高コストにより、ユーザーは革新的な技術を搭載した装置を好むようになります。このような新しい革新的な技術は、より多くの機能を持つ装置をシステムに統合する需要を生み出し、よりコスト高になります。さらに、複数のICを1つの装置に組み込むことは、動作モード、異なる機能、動作電圧のために複雑な作業となり、市場の成長を抑制します。

市場機会

パワー金属酸化膜半導体電界効果トランジスタ(MOSFET)の技術革新

現在、電子機器は世界的に販売と普及を拡大するためにいくつかの機能を備えています。コンピュータ、スマートフォン、ワイヤレス通信、クラウドシステムなどの電子部品の技術改良は、MOSFETに有利な機会を提供すると期待されています。さらに、MOSFETは電気自動車、インバータ、電源などのアプリケーションの制御に使用されるスイッチング・デバイスです。MOSFETは、低スイッチング周波数を含む産業用アプリケーションで広く使用されています。これらの要素は、パワーエレクトロニクス市場の需要に十分な機会を提供するでしょう。

地域別分析

アジア太平洋: 主要地域

アジア太平洋地域は最も収益貢献が大きく、CAGR 6.9%で成長すると推定。アジア太平洋地域は、高圧電力用の発電所が充実していること、パワーモジュールの需要が増加していること、人口が急増していることなどから、パワーエレクトロニクス市場の成長率において最も有利な地域です。さらに、総電気エネルギーの約70%は、電子部品を組み込んだパワーエレクトロニクス・システムによって処理されると推定されています。これらの装置は、自動車、再生可能エネルギー・ステーション、電力網インフラで広く採用されています。これらのグループは、近代的な電力インフラを構築するためにいくつかのイニシアチブを実施しています。各業界の組織は、電力管理を確実にするパワーデバイスの重要性に気づいています。パワーモジュールと自動スイッチング装置の需要は高く、市場拡大が加速すると予想されます。

北米: 成長市場

北米は2番目に大きな地域です。2030年には年平均成長率5.9%を記録し、8億7,000万米ドルに達すると予測されています。市場成長の背景には、アメリカやカナダといった国々があり、政府が大規模にパワーコンポーネントを組み込んだEVやHEVの使用を促進することで、公害を抑制するために関与していることが挙げられます。さらに、アメリカの国防予算が最も多いことも、この地域のパワーエレクトロニクス市場の成長を後押ししています。パワー・コンポーネントは、電子戦や高度なRADARにおいて好ましい選択肢となっているため、パワー・コンポーネントの製造に携わるアメリカを拠点とする企業が存在します。また、北米ではパワーモジュールの採用が増加し、電子装置の販売が増加していることも、パワーエレクトロニクス市場の成長を後押ししています。さらに、電力・エネルギー分野における耐久性の高いパワーモジュールの需要の高まりが、市場の成長を後押ししています。

ヨーロッパは第3位の地域です。欧州のパワーエレクトロニクス市場の成長は、先進的な電子自動車や仮想システムの採用増加、デジタル電子装置の普及拡大によって支えられています。また、先進的な電気自動車に対する需要の急増により、欧州諸国でも市場の急成長が見込まれています。ヨーロッパ諸国の中ではドイツが最大の市場シェアを占めています。中小企業の買収、低消費電力装置の採用の増加、子会社という形での政府の積極的な取り組みなどが、市場全体の成長に寄与しています。さらに、効率の向上、耐久性、歪みの最小化などの要因が、小型パワーモジュールの需要を促進しています。さらに、自動化アプリケーションやリアルタイムモニタリングの需要が、この地域のパワーエレクトロニクス部品に対するニーズを高めています。

セグメント分析

種類別

デバイスの種類別に、世界市場はパワーディスクリート、パワーモジュール、パワーICに分類されます。パワーモジュールは市場貢献度が最も高く、予測期間中の年平均成長率は4.4%と推定されます。パワーモジュールは、比類のない効率と耐久性により、ここ数年で需要が増加しています。溶接機、圧延機、水ポンプなどの高電圧アプリケーションを動作させるために、多くの産業がIGBTやMOSFETモジュールを採用しています。さらに、IGBTベースの技術は、漏電を減らし効率を高めるために、ヨーロッパ諸国のトロリーに採用されています。現在のビジネス・シナリオでは、コスト効率が高く、高電圧での制御が容易なIGBTモジュールが好まれており、これが市場の成長を後押ししています。

さらに、パワーエレクトロニクスの低消費電力と軽量設計が、溶接やその他の産業システムなどのアプリケーションにおけるパワーモジュールの採用を後押ししています。アジア太平洋地域は、エネルギー・電力部門におけるパワーエレクトロニクスの高い採用率により、パワーモジュールの有利な市場となっています。民生用電子製品の急速な普及により、パワーエレクトロニクスの採用がさらに促進され、市場の成長が加速すると予想されます。

パワー・ディスクリート分野は第2位。パワーディスクリートは、小型でスイッチング損失が小さいため、自動車用アプリケーションや電子機器において重要な役割を果たしています。モータードライバ、無停電電源装置(UPS)システム、誘導加熱調理器(IH)、プラズマディスプレイパネル(PDP)、ストロボフラッシュなど、さまざまな用途のインバータや電力変換回路に使用されています。さらに、インフィニオンや東芝などさまざまな企業が、パワーディスクリートの高エネルギー効率と高速効率を向上させるために多額の投資を行っています。さらに、スイッチング速度が速いため、エアコンや冷蔵庫などの電子アプリケーションにおける電源管理チップの需要が増加し、市場成長の原動力となっています。

さらに、パワーディスクリートは高入力インピーダンスを可能にするため、高電流・高電圧での動作が容易です。電気自動車のパワーモジュールの需要増加により、ディスクリートIGBTは電気自動車のモーターに広く採用されています。したがって、これらの利点はすべて、近い将来の市場成長を後押しすると予想されます。

材料別

材料別に見ると、世界市場は炭化ケイ素、窒化ガリウム、サファイア、その他に分類されます。炭化ケイ素セグメントは市場への貢献度が最も高く、予測期間中の年平均成長率は4.2%と推定されます。パワー半導体市場では、炭化ケイ素は従来のシリコン半導体よりも絶縁破壊電界強度が高く、バンドギャップが広く、熱膨張率が低く、化学反応に強いという利点があります。さらに、SiCベースのパワーコンポーネントの需要は、中国、ブラジル、インドなどの発展途上国におけるSiCベースの太陽電池の需要の急増によって促進されています。

窒化ガリウムセグメントは第2位。無線周波数装置におけるGaN需要の増加、通信業界におけるGaN採用の増加、AC急速充電器、LiDAR、ワイヤレス電力に対する需要の急増が、市場におけるGaNパワーコンポーネントの採用を後押ししています。電気自動車やハイブリッド自動車におけるGaNパワーコンポーネントの要件は、市場で事業を展開するプレーヤーに有利な機会を提供すると期待されています。

アプリケーション別

世界市場でカバーされるアプリケーションには、電力管理、UPS、再生可能エネルギー、その他が含まれます。再生可能分野は市場貢献度が最も高く、予測期間中の年平均成長率は6.3%と予測されています。アメリカ・エネルギー情報局の調査によると、エネルギー源としては再生可能エネルギーと原子力の分野が最も成長率が高く、それぞれ年間2.5%の成長率で増加しています。アメリカでは、連邦エネルギー管理プログラム(FEMP)などの政府の取り組みにより、費用対効果の高い再生可能エネルギー・プロジェクトへの投資が促進されており、再生可能エネルギー・システムの導入が進むと予想されています。その結果、再生可能エネルギーシステムにおけるパワーエレクトロニクスの利用が増加し、パワーエレクトロニクス市場の成長が加速しています。

産業別

産業分野によって、世界市場は通信、産業、自動車、再生可能、消費者・企業、軍事・防衛、エネルギー・電力、その他に細分化されます。自動車分野は市場貢献度が最も高く、予測期間中の年平均成長率は4.7%と推定されます。電気自動車やハイブリッド車の需要により、さまざまな市場ベンダーがパワーコンポーネントの生産に多額の投資を行っています。さらに、インフィニオン・テクノロジーズなどの大手企業は、エレクトロモビリティや太陽光発電インバータ市場の拡大に伴い、パワーデバイスの生産に多額の投資を行っています。

- 例えば、インフィニオン・テクノロジーズとクリー社は、2018年2月に炭化ケイ素(SiC)ウェーハを提供する長期戦略的供給契約を締結しました。このように、電気自動車の需要の急増に伴い、パワーエレクトロニクスのメーカーには潜在的な成長機会が生まれています。

パワーエレクトロニクス市場の主要企業一覧

- STMicroel ectronics

- Mitsubishi Electric Corporation

- Microsemi Corporation

- Rockwell Automation

- Toshiba Corporation

- Renesas Electronics Corporation

- Infineon Technologies AG

- ABB Group

- Fuji Electric Co LTD

- Texas Instruments

最近の動向

2022年9月 東芝のダブルトランスモン・カプラが超伝導量子コンピュータの高速化・高精度化を実現 ~様々な社会課題の解決に貢献する高性能量子コンピュータの実現に道を拓く

2022年9月東芝ESS、「CIGRE 2022 技術展示会」のパネルと関連ムービーを公開

パワーエレクトロニクス市場セグメンテーション

装置種類別(2021~2033年)

- パワーディスクリート

- ダイオード

- トランジスタ

- サイリスタ

- パワーモジュール

- インテリジェントパワーモジュール

- パワー統合モジュール

- パワーIC

- パワーマネージメントIC

- 特定用途向けIC

材料別 (2021-2033)

- 炭化ケイ素

- 窒化ガリウム

- サファイア

- その他

アプリケーション別 (2021-2033)

- 電力管理

- UPS

- 輸送

- 再生可能エネルギー

- その他

産業分野別 (2021-2033)

- 通信

- 産業

- 自動車

- 電子機器

- 軍事・防衛

- エネルギー・電力

- その他

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

パワーエレクトロニクスの世界市場規模分析

- パワーエレクトロニクスの世界市場紹介

- 装置種類別

- デバイスタイプ別

- 種類別:金額ベース

- パワーディスクリート

- 金額別

- ダイオード

- ダイオード

- トランジスタ

- トランジスタ

- サイリスタ

- サイリスタ

- パワーモジュール

- 価値別

- インテリジェントパワーモジュール

- インテリジェントパワーモジュール

- パワー統合モジュール

- インテリジェントパワーモジュール

- パワーIC

- 価格別

- パワーマネージメントIC

- パワーマネージメントIC

- 特定用途向けIC

- 特定用途向けIC

- デバイスタイプ別

- 材料別

- 材料別

- 金額別材料

- 炭化ケイ素

- 金額別

- 窒化ガリウム

- 価格別

- サファイア

- 価格別

- その他

- 金額別

- 材料別

- 用途別

- 用途別

- 金額別アプリケーション

- 電力管理

- 金額別

- UPS

- 価値別

- 輸送

- 価値別

- 再生可能

- 価値別

- その他

- 金額別

- 用途別

- 産業分野別

- 産業紹介

- 産業分野別金額

- 電気通信

- 金額別

- 産業別

- 金額別

- 自動車

- 金額別

- 電子機器

- 金額別

- 軍事・防衛

- 金額別

- エネルギー・電力

- 金額別

- その他

- 金額別

- 産業紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***